{kind=link}

Qu’est-ce que la DCF ? Comment utiliser le modèle des flux de trésorerie actualisés

Dans le contexte actuel des taux d'intérêt, dirigeants et investisseurs se voient obligés de prendre des décisions difficiles quant à la destination de leurs fonds. Lors de l'évaluation des options, une méthode de valorisation efficace est essentielle.

Une méthode couramment utilisée pour estimer la valeur des opportunités d'investissement potentielles est le modèle d'actualisation des flux de trésorerie, ou DCF (Discounted Cash Flow).

Mais en quoi consiste le modèle DCF et comment pouvez-vous l'appliquer à vos décisions d'investissement ?

Qu'est-ce que le modèle d'actualisation des flux de trésorerie (Discounted Cash Flow) ?

Le modèle d'actualisation des flux de trésorerie (DCF) est une méthode de valorisation qui sert à déterminer quelle est la valeur aujourd'hui d'une série de flux de trésorerie futurs. Les modèles DCF sont utilisés pour évaluer des entreprises, des projets, des investissements, et tout autre élément générant des flux financiers.

Toutes les méthodes de valorisation peuvent être classées dans l'une des catégories suivantes :

- Approche de marché : basée sur des transactions de sociétés cotées comparables

- Approche du revenu : basée sur des prévisions de flux de trésorerie

- Approche des coûts : basée sur la valeur nette d'actifs (aussi appelée approche basée sur les actifs)

Le modèle d’actualisation des flux de trésorerie s’inscrit dans l’approche du revenu ; il consiste à actualiser des montants futurs (revenus, dépenses ou autres flux de trésorerie) pour les convertir en une seule valeur actuelle (valeur actuelle nette).

Comme son nom l’indique, le modèle DCF ne peut être utilisé que pour valoriser des actifs générateurs de revenus.

Pour actualiser la valeur attendue des flux de trésorerie futurs à aujourd’hui, les modèles DCF utilisent un taux d’actualisation. Ce taux ajuste la valeur pour le risque potentiel (nous y reviendrons) ainsi que pour la valeur temps de l’argent — puisqu’un dollar aujourd’hui vaut plus qu’un dollar demain.

Quand peut-on utiliser le modèle DCF ?

L’avantage du modèle DCF, c’est qu’il permet d’analyser deux projets — aux flux de revenus complètement différents — et d’attribuer une valeur unique (et donc comparable) à chacun.

Comme évoqué, le modèle DCF peut être appliqué à n’importe quel investissement ou projet susceptible de générer des flux de trésorerie futurs qui peuvent être raisonnablement estimés. Cela couvre un large éventail de situations, donc en voici quelques scénarios précis.

Pour valoriser une entreprise

Les modèles d’actualisation des flux de trésorerie sont utilisés pour valoriser des entreprises, ce qui peut s’avérer utile dans les cas suivants :

- Vente de votre entreprise : Les propriétaires et actionnaires peuvent utiliser un modèle DCF pour fixer un prix de vente équitable avant de céder leur société.

- Achat d’une entreprise : Lors des opérations de fusion-acquisition, la modélisation DCF est souvent employée pour déterminer la valeur de l’entreprise cible — et évaluer la pertinence de l’investissement.

- Introduction en bourse : Le modèle DCF peut être utilisé pour calculer le nombre d’actions autorisées et leur valeur nominale lorsqu’une société prépare son introduction en bourse (IPO).

Pour valoriser une obligation, une action ou une autre opportunité d’investissement

Le modèle DCF sert aussi à analyser des investissements potentiels. C’est un outil très prisé chez tous les types d’investisseurs et il peut être utilisé lorsque :

- Achat d’une action : Il existe de multiples méthodes de valorisation pour les investisseurs en actions, mais la modélisation DCF est souvent privilégiée par les investisseurs et gestionnaires de fonds pour déceler des actifs sous-évalués. Les valorisations DCF peuvent également servir de vérification lors de l’analyse des prix actuels des actions cotées.

- Évaluation d’obligations : Les investisseurs obligataires peuvent appliquer le modèle DCF pour déterminer la valeur actuelle nette d’une obligation, suivant son coupon, sa fréquence de paiement et sa date d’échéance.

- Comparaison d’opportunités d’investissement : En réalité, la modélisation DCF permet d’évaluer tout actif générateur de flux de revenus. Ainsi, les entreprises (ou particuliers) disposant d’un capital limité s’appuient souvent sur les modèles DCF pour choisir entre deux options d’investissement exclusives l’une de l’autre.

Les fonds spéculatifs et les sociétés de gestion d’actifs s’appuient fortement sur les modèles DCF pour comparer des opportunités d’investissement dans l’immobilier, les actions cotées et le capital-investissement.

Pour guider la prise de décision en matière de budget d’investissement

Le modèle DCF peut également être utilisé par les entreprises qui doivent décider où (ou s’il faut) allouer des fonds. Par exemple, une société pourra recourir au DCF si elle :

- Considérer l’augmentation de la capacité : Lorsqu'une entreprise envisage d’accroître sa capacité, elle peut utiliser des modèles DCF pour comparer le coût attendu du financement de l’expansion à la valeur actuelle des flux de trésorerie futurs qu’elle prévoit de générer.

- Considérer le lancement d’un nouveau produit : Les entreprises qui étudient le marché de nouveaux produits ou services peuvent réaliser une modélisation DCF à partir des flux de trésorerie estimés pour déterminer le bénéfice potentiel d’un lancement de produit (et le coût d’opportunité lié à l’abandon d’autres options).

Par exemple, une entreprise SaaS qui envisage de lancer une offre de produit annexe à destination de ses clients existants peut utiliser le modèle DCF pour estimer la valeur financière d’un investissement dans ce produit par rapport à la recherche de cibles d’acquisition.

- Prendre d’autres décisions d’allocation de capital et de budgétisation : Toutes les entreprises doivent décider où et quand déployer leur capital. Pour prendre la meilleure décision, il leur faut un moyen d’identifier l’option la plus rentable. Comme les modèles DCF offrent une méthode efficace et efficiente pour déterminer la valeur d’un projet, ils sont souvent utilisés pour informer les décisions d’allocation de capital et de budgétisation.

Quels sont les intrants nécessaires dans un modèle DCF ?

Utiliser le modèle DCF n’a pas besoin d’être compliqué, mais il est utile de comprendre d’abord les bases. Voici les principaux intrants nécessaires à l'exécution d’un modèle d’actualisation des flux de trésorerie.

Période de prévision

La période de prévision correspond à la durée analysée lors de l’utilisation de la méthode d’évaluation. Des horizons différents peuvent être utilisés, mais en général, on choisit une fourchette de 5 à 10 ans.

Si un projet ou un investissement a des dates de début et de fin définies, ce sont elles qui fixeront la période de prévision.

Flux de trésorerie disponible

Les valorisations selon le modèle DCF reposent sur les flux de trésorerie disponible (FCF) projetés. Le flux de trésorerie disponible correspond aux liquidités générées par une entreprise ou un actif après déduction de ses dépenses d’exploitation associées.

Par exemple, si l’augmentation de la production doit générer un flux de trésorerie entrant annuel de 800 000 $, avec un flux de trésorerie sortant de 300 000 $ en coûts d’exploitation, alors le flux de trésorerie disponible est de 500 000 $.

Taux de croissance

Pour projeter le flux de trésorerie disponible de l’année en cours sur les périodes futures, il est nécessaire d’appliquer un taux de croissance approprié.

Par exemple, si un projet doit générer 1 million de dollars de FCF la première année et croître au rythme estimé de 5 % par an, le FCF de l’année suivante serait de 1 050 000 $ (1 M$ multiplié par 1,05).

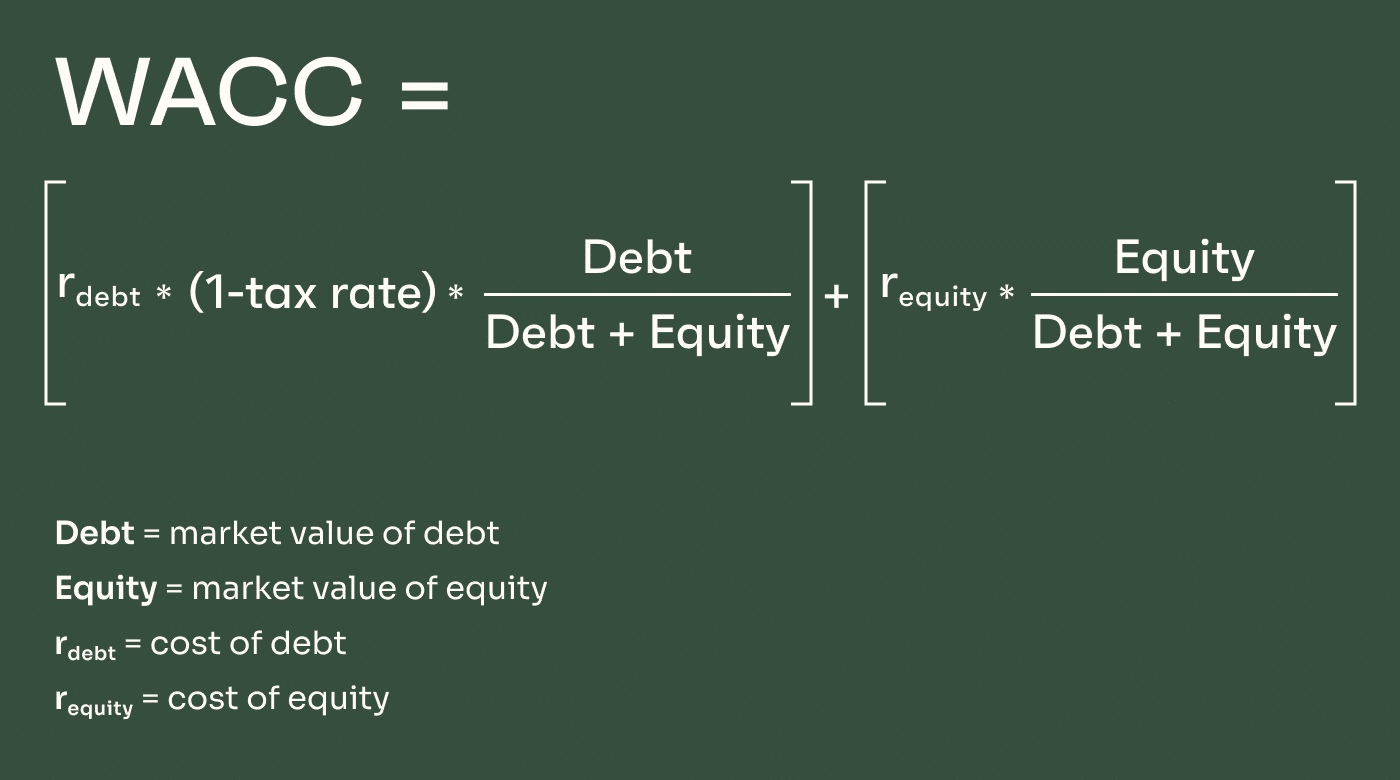

Taux d’actualisation

Le taux d’actualisation sert à ramener les flux de trésorerie futurs à leur valeur actuelle. La façon la plus courante de s’y prendre consiste à utiliser le coût moyen pondéré du capital (WACC) de l’entreprise comme point de départ.

Pour les entreprises financées par la dette, le WACC peut simplement correspondre au coût moyen du service de cette dette. Pour les entreprises financées par capitaux propres, c’est le coût moyen des fonds propres (ou le rendement exigé/attendu par les actionnaires). Pour les entreprises qui utilisent un mélange de dettes et de capitaux propres, le WACC est une moyenne pondérée du coût des deux types de capitaux.

Valeur terminale

La valeur terminale correspond à la valeur estimée d’un actif à l’issue de la période de prévision. En utilisant le calcul populaire du modèle de croissance de Gordon (nous y reviendrons plus loin), la valeur terminale suppose que l’actif ou le projet continuera à croître indéfiniment à un taux de croissance donné.

On peut aussi calculer la valeur terminale en supposant qu’un actif ou une entreprise sera vendu(e). Cette méthode utilise le multiple de sortie pour déterminer la valeur terminale à partir d’un multiple des flux de trésorerie disponibles (par exemple, 10x).

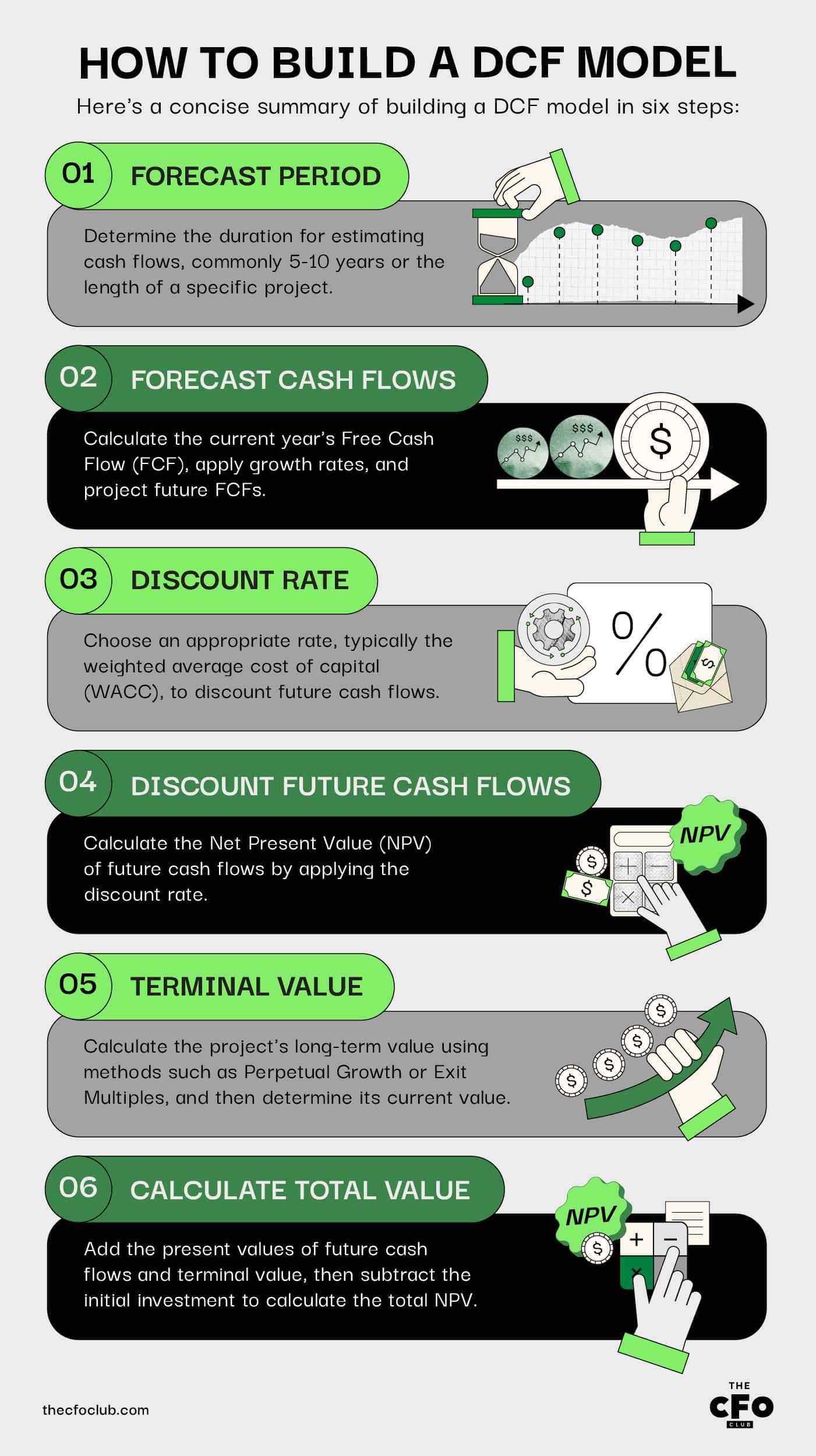

Comment construire un modèle DCF

L’utilisation de la méthode d’actualisation des flux de trésorerie pour évaluer la valeur d’un projet ou d’un investissement n’a pas à être compliquée. Cette méthode en 6 étapes est tout ce dont vous avez besoin.

Gardez à l’esprit que plusieurs de ces étapes peuvent être facilitées par l’utilisation de Microsoft Excel ou d’un autre logiciel doté de fonctionnalités similaires.

Étape 1 : Déterminer la période de prévision

La période de prévision correspond à la durée pendant laquelle vous pouvez raisonnablement estimer les flux de trésorerie d’un projet. Il est courant d’utiliser une période de 5 à 10 ans.

Pour les projets avec une date de fin définie, il est plus courant d’utiliser la durée du projet comme période de prévision. Par exemple, si une entreprise investit des ressources pour répondre aux besoins d’un contrat de 3 ans, elle utiliserait une période de prévision de 3 ans.

Étape 2 : Prévoir les flux de trésorerie futurs

La prochaine étape consiste à prévoir les flux de trésorerie futurs (FCF). Il y a ici plusieurs sous-étapes :

Calculer le FCF pour l’année en cours

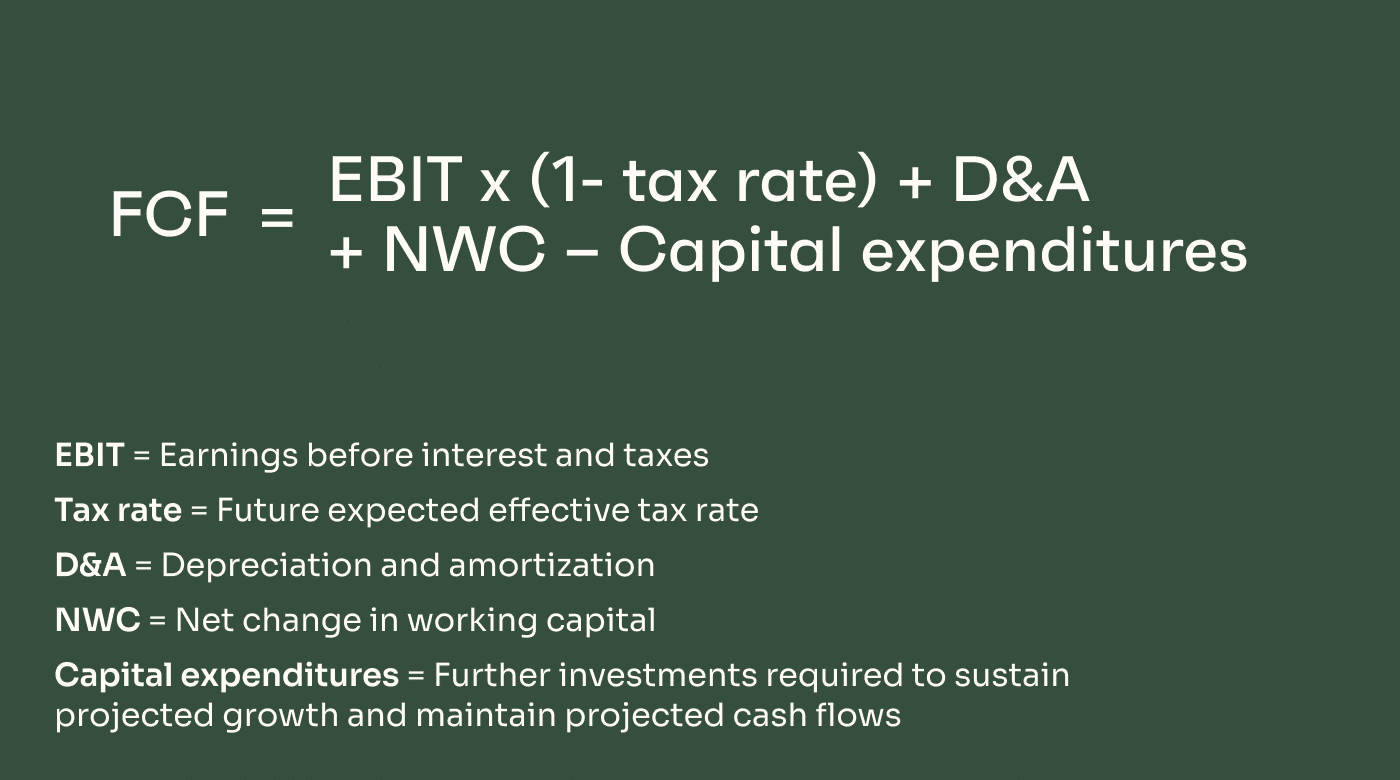

Le FCF de l’année en cours peut être calculé selon la formule suivante :

FCF = EBIT x (1- taux d’imposition) + D&A – Variation du fonds de roulement – Dépenses d’investissement

N’oubliez pas de calculer le FCF seulement pour ce projet/investissement particulier, et non pour l’ensemble de votre entreprise.

Selon le type de projet, une part d’estimation peut être nécessaire ici. Il est prudent d’utiliser des hypothèses relativement conservatrices et de s’appuyer sur les données historiques de lancements de projets ou d’investissements similaires dans la mesure du possible.

Appliquer un taux de croissance approprié

Ensuite, appliquez un taux de croissance estimé, si besoin.

Certaines modélisations DCF ne nécessitent pas de taux de croissance, comme dans le cas d’un contrat fixe ou d’un autre projet avec des flux de trésorerie clairement définis (ex : 1M$ sur les deux premières années, puis 1,75M$ pour le reste du contrat).

Dans d’autres cas, il peut être nécessaire d’estimer le taux de croissance à partir de comparables dans votre secteur d’activité.

Les calculs FCF supposent un taux de croissance constant, ce qui évidemment n’est pas toujours réaliste. Cela dit, si vous anticipez une croissance variable, il vaut mieux pécher par excès de prudence et choisir l’estimation basse de la fourchette ; cependant, la réponse la plus précise est toujours à privilégier.

Pour de nombreux secteurs, on peut s’attendre à une accélération du taux de croissance à court et moyen terme avant une stabilisation.

Dans l’industrie SaaS, les taux de croissance sont généralement plus élevés près du lancement, lorsque le taux de rendement annuel (ARR) est relativement faible. Par exemple, les entreprises SaaS ayant un ARR inférieur à 1 million $ affichaient un taux de croissance médian d’environ 100 %, contre seulement 40 % pour les entreprises ayant un ARR compris entre 3 et 5 millions $.

Prévoir le FCF des années suivantes (FCF année en cours x taux de croissance)

Le flux de trésorerie disponible des années à venir sera plus élevé que les estimations de l’année en cours, en supposant une évolution du taux de croissance comme prévu.

Pour trouver le FCF des années futures, il suffit de multiplier le FCF de l’année précédente par le taux de croissance attendu.

Par exemple, si un projet doit générer des FCF de 1 million $ la première année et croître de 5 %, le FCF de la deuxième année serait de 1,05M$.

Étape 3 : Choisir un taux d’actualisation approprié

Le taux d’actualisation est essentiel à la modélisation DCF car il actualise les flux de trésorerie futurs à leur valeur aujourd’hui.

Pour l’évaluation d’entreprises et parfois pour les projets d’allocation de capital, le taux d’actualisation standard est le coût moyen pondéré du capital (WACC).

En incluant une composante dette et une composante capitaux propres, la formule WACC prend en compte les deux principales sources de capital d’une entreprise. La formule est la suivante :

Pour les entreprises financées uniquement par la dette, le WACC dépend principalement des coûts d’emprunt (c’est à dire qu’il est également tributaire de l’inflation et des fluctuations des taux d’intérêt). Pour les sociétés financées par capitaux propres, le coût du capital dépend surtout de la demande des investisseurs et de leurs attentes de rendement. Pour les sociétés à financement hybride, le WACC prend une moyenne pondérée des deux.

Le WACC constitue la base du taux d’actualisation. Pour que ce taux reflète les facteurs de risque propres à l’entreprise ainsi que d’autres risques de marché, certaines primes de risque sont ajoutées au WACC pour « construire » le taux d’actualisation. Les taux d’actualisation incluent souvent des primes de risque pour :

- Risque de marché : il s'agit du risque global du marché actions ; celui-ci varie généralement de 4 % à 7 % pour la majorité des entreprises.

- Taille de l'entreprise : les petites entreprises n'ont pas un accès facile à de gros capitaux et sont généralement considérées comme présentant un risque plus élevé.

- Risque spécifique à l'entreprise : prend en compte le risque lié à certaines caractéristiques d'une entreprise, par exemple :

- concentration de la clientèle

- diversification des produits

- environnement concurrentiel

- investissements en R&D

- volatilité des bénéfices

- dépendance à une ou plusieurs « personnes clés »

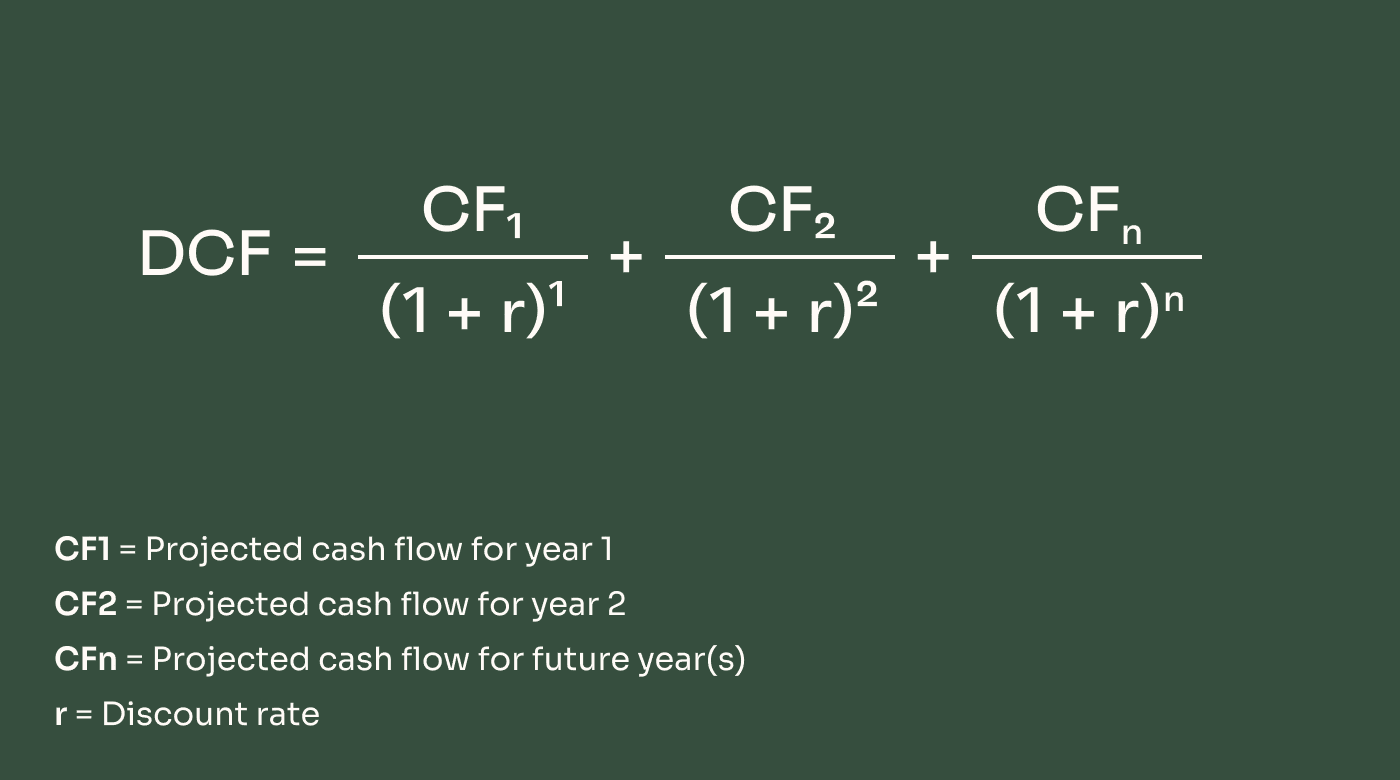

Étape 4 : Actualiser les flux de trésorerie futurs à leur valeur actuelle

L’étape suivante consiste à déterminer la valeur actuelle nette (VAN) des flux de trésorerie futurs.

Pour cela, prenez les FCF futurs (flux de trésorerie disponibles) de l’étape 2 et multipliez-les par le taux d'actualisation trouvé à l’étape 3. Cela vous donnera la VAN des flux de chaque année. Vous pouvez ensuite additionner la VAN de chaque année pour trouver la VAN totale du projet ou de l'investissement.

Étape 5 : Calculer la valeur actuelle de la valeur terminale

Ensuite, il faut trouver la valeur terminale du projet, puis calculer sa valeur actuelle. Je vous promets que ce n’est pas aussi compliqué que cela en a l’air.

La valeur terminale est la valeur au-delà de la période de prévisions, et il existe deux méthodes principales pour la calculer.

Méthode de croissance perpétuelle

La méthode de croissance perpétuelle, également appelée modèle de croissance de Gordon, suppose que les flux de trésorerie continueront de croître à un rythme constant après la période de prévisions.

Ainsi, si le taux de croissance supposé pendant la période de prévision était de 9 %, le taux de croissance perpétuelle serait lui aussi de 9 %.

La formule de la méthode de croissance perpétuelle est la suivante :

VT = (FCFn x (1 + g)) / (CMPC – g)

Le calcul des valeurs terminales selon cette méthode est plus courant dans le milieu académique. En pratique et dans l’investissement, on utilise plus souvent le calcul basé sur un multiple de sortie.

Multiples de sortie

Déterminer la valeur terminale sur la base d’un multiple de sortie suppose que l’entreprise ou le projet sera vendu après la période de prévisions — ou permet simplement d’estimer la valeur de l’actif si celui-ci était vendu à ce moment-là.

Dans ce cas, la formule est la suivante :

VT = Indicateur financier (généralement EBITDA) x Multiple de transaction (par exemple 10x)

Cette formule utilise un multiple fixe, fonction de la demande anticipée des investisseurs. Pour déterminer un multiple approprié, il faut généralement comparer à des entreprises similaires ayant effectué une sortie ou une levée de fonds à un rythme de croissance comparable, dans des conditions de marché semblables. On peut aussi recourir aux multiples de valorisation moyens du secteur, mais rappelez-vous que ces multiples évoluent dans le temps selon la demande des investisseurs, l’aversion au risque et le contexte de taux d’intérêt.

Étape 6 : Calculer la valeur du projet/de l’entreprise

En rassemblant tout cela, vous pouvez désormais calculer la valeur actuelle nette du projet, de l’entreprise ou de l’investissement considéré.

Pour ce faire, additionnez la valeur actuelle des flux futurs de trésorerie de la période de prévision (de l’étape 4) à la valeur actuelle de la valeur terminale calculée (de l’étape 5).

Puis, soustrayez le montant de l’investissement initial de cette valeur finale. Si le résultat est positif, l’investissement mérite d’être envisagé. S'il est négatif, l’investissement constitue une perte nette une fois ajustée selon la valeur temps de l’argent.

Exemple de calculs pour le modèle DCF

En reprenant tous les éléments ci-dessus, je vais parcourir un exemple simple pour illustrer le modèle d’actualisation des flux de trésorerie. Il s’agit d’un exemple fortement simplifié — la modélisation DCF se réalise généralement sur Excel ou dans un autre logiciel pour des métriques plus complexes.

Une entreprise SaaS investit 3 millions $ dans un projet visant à lancer une nouvelle fonctionnalité payante sur une offre existante. L’entreprise choisit une période de prévisions de 5 ans pour prévoir raisonnablement les rendements.

Hypothèses :

- Taux d‘actualisation de 12 %

- Les flux de trésorerie disponibles attendus la première année s’élèvent à 850 000 $

- Taux de croissance annuel de 5 %

- La valeur terminale n’est pas prise en compte

L'entreprise envisage si la dépense en capital en vaut la peine ou non. Elle choisit d'utiliser le modèle DCF pour calculer le potentiel de l'investissement.

Étant donné un taux de croissance annuel de 5 %, les flux de trésorerie disponibles prévus pendant la période de prévision sont :

Flux de trésorerie disponibles :

| Année | Flux de trésorerie |

|---|---|

| Année 1 | $850,000 |

| Année 2 | $892,500 |

| Année 3 | $937,125 |

| Année 4 | $983,981 |

| Année 5 | $1,033,180 |

| Total | $4,696,786 |

Ensuite, l'entreprise actualise ces montants à leur valeur actuelle en utilisant un taux d'actualisation de 12 %.

Flux de trésorerie actualisés :

| Année | Flux de trésorerie |

|---|---|

| Année 1 | $758,929 |

| Année 2 | $711,496 |

| Année 3 | $667,027 |

| Année 4 | $625,338 |

| Année 5 | $586,254 |

| Total | $3,349,043 |

Ainsi, les flux de trésorerie disponibles futurs que le produit devrait générer au cours des 5 prochaines années valent aujourd'hui $3,349,043. Après soustraction du coût initial de lancement de produit de $3 millions, la valeur actuelle nette s'élève à environ $350 000.

FCF actualisés : $3,349,043

Coût initial : ($3,000,000)

Valeur actuelle nette : $349,043

Limites du DCF

Le modèle d'actualisation des flux de trésorerie peut être très utile pour aider les entreprises et les investisseurs à décider où déployer du capital. Mais ce n'est pas un système parfait — voici les inconvénients.

Dépend de la précision des prévisions

La modélisation DCF repose sur les flux de trésorerie futurs, qui doivent être estimés dans la plupart des cas. Elle dépend donc fortement de la précision de ces estimations.

Bien qu'il existe des situations où les flux de trésorerie futurs sont plus ou moins garantis, celles-ci sont relativement rares. Dans la plupart des décisions d'investissement en capital, les entreprises doivent d'abord estimer les flux de trésorerie, puis utiliser ces chiffres pour calculer la valorisation DCF.

En particulier pour les périodes de prévision plus longues, même une « petite » erreur dans les estimations peut entraîner de grandes différences entre la valeur projetée d'un investissement et sa valeur réelle.

Sensible au taux d'actualisation choisi

Un autre élément clé du modèle DCF est le taux d'actualisation. Et les entreprises sont libres de fixer leur propre taux lors de ces calculs.

Un taux d'actualisation standard est le coût moyen pondéré du capital (WACC), qui est relativement facile à calculer. Cela dit, le coût du capital peut potentiellement évoluer dans le temps.

D'autres taux d'actualisation peuvent être plus adaptés à certains cas d'entreprise, mais déterminer le bon peut être délicat — et cela peut avoir une grande influence sur les calculs DCF.

La valeur terminale peut fluctuer

La valeur terminale est un autre élément essentiel des modèles DCF. Pourtant, la valeur terminale d'un projet peut s'avérer un peu floue et certainement sujette à modification.

En utilisant le modèle de croissance de Gordon, la valeur terminale suppose des taux de croissance constants — ce qui est évidemment rare dans la réalité.

Et lorsqu'on utilise l'approche des multiples de sortie, il faut faire des hypothèses sur la valorisation et le sentiment des investisseurs dans de nombreuses années.

Comme nous le savons tous, le sentiment des investisseurs et les conditions de marché peuvent changer radicalement, particulièrement lorsque le coût du capital fluctue.

Par exemple, les multiples de valorisation des sociétés SaaS ont chuté de 75 % en glissement annuel en 2022. Une entreprise planifiant sa sortie en 2018, par exemple, ne l'aurait certainement pas anticipé — et pourtant, ce changement peut impacter radicalement les calculs de l'analyse de flux de trésorerie actualisés.

Solutions logicielles pour la modélisation DCF

Les entreprises et les particuliers réalisant une analyse des flux de trésorerie actualisés peuvent tirer parti de l'utilisation de logiciels.

Dans de nombreux cas, il peut simplement s'agir de Microsoft Excel. Le logiciel populaire est capable de gérer la modélisation DCF avec une relative facilité, et vous pouvez trouver de nombreux modèles et exemples en ligne.

Même si vous ne disposez pas de logiciel de prévision dédié, il se peut que la fonctionnalité DCF soit déjà intégrée dans certains de vos systèmes existants, tels que les systèmes ERP.

Il existe également de nombreux logiciels spécialisés. Par exemple, Rockport VAL est un logiciel de calcul de valorisation destiné spécifiquement à l'immobilier commercial.

De nombreux nouveaux outils FP&A alimentés par l’intelligence artificielle et le machine learning méritent aussi d’être explorés.

Conclusion sur la modélisation des flux de trésorerie actualisés (DCF)

Le modèle des flux de trésorerie actualisés sert à déterminer la valeur actuelle d’un investissement sur la base d’estimations des revenus qu’il devrait générer à l’avenir—et ajusté à la valeur temps de l’argent (ou au coût du capital).

Vous souhaitez enrichir vos compétences dans le monde de la finance ? Abonnez-vous à la newsletter The CFO Club pour rejoindre une communauté solidaire de cadres financiers. The CFO Club a été construit par des leaders financiers, pour les leaders financiers. Rejoignez-nous dès aujourd’hui.