10 Meilleurs Logiciels de Souscription de Prêts Analysés en 2026

Meilleurs logiciels de souscription de prêts – Notre sélection

Un logiciel de souscription de prêts est un atout précieux pour toute entreprise. Avec le bon outil, les équipes peuvent améliorer la précision de leurs prises de décisions et optimiser l’efficacité du traitement. Cependant, trouver le bon logiciel peut être un défi, surtout face à la multitude d’options disponibles.

Grâce à mon expérience avec les logiciels de finance et de comptabilité, j’ai testé et comparé plusieurs des meilleurs logiciels de souscription de prêts du marché. J’ai ensuite compilé mes résultats dans des avis détaillés afin de vous aider à trouver la solution la mieux adaptée à vos besoins.

Pourquoi faire confiance à nos avis logiciels

Nous testons et évaluons des logiciels de finance et de comptabilité depuis 2023. En tant qu’analystes en technologie financière, nous savons combien il est crucial, et difficile, de faire le bon choix lors de la sélection d’un logiciel. Nous investissons dans des recherches approfondies afin d’aider notre audience à prendre de meilleures décisions d’achat.

Nous avons testé plus de 2 000 outils pour différents cas d’usage en finance et comptabilité et rédigé plus de 1 000 tests logiciels complets. Découvrez comment nous garantissons la transparence et consultez notre méthodologie de test des logiciels.

Table of Contents

- Meilleure Sélection de Logiciels

- Pourquoi Nous Faire Confiance

- Comparer les Caractéristiques

- Avis

- Autres Logiciels de Souscription de Prêts

- Avis Associés

- Critères de Sélection

- Comment Choisir

- Tendances dans les Logiciels de Souscription de Prêts

- Qu’est-ce qu’un Logiciel de Souscription de Prêts ?

- Fonctionnalités

- Avantages

- Coûts & Tarification

- FAQ

Résumé des meilleurs logiciels de souscription de prêts

Ce tableau comparatif résume les informations tarifaires de mes meilleurs choix de logiciels de souscription de prêts afin de vous aider à trouver la solution la plus adaptée à votre budget et à vos besoins d’entreprise.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Idéale pour la souscription automatisée par IA | Démo gratuite disponible | Tarification sur demande | Website | |

| 2 | Idéal pour la gestion des documents hypothécaires | Démo gratuite disponible | À partir de 70 $/mois (facturé annuellement) | Website | |

| 3 | Idéal pour la gestion des documents hypothécaires | Démo gratuite disponible | À partir de 70 $/mois (facturé annuellement) | Website | |

| 4 | Idéal pour la prise de décision automatisée | Démo gratuite disponible | Tarification sur demande | Website | |

| 5 | Idéal pour la prise de décision automatisée | Démo gratuite disponible | Tarification sur demande | Website | |

| 6 | Idéal pour le prêt basé sur le cloud | Démo gratuite disponible | Tarification sur demande | Website | |

| 7 | Idéal pour le prêt basé sur le cloud | Démo gratuite disponible | Tarification sur demande | Website | |

| 8 | Idéal pour le prêt à la consommation | Démo gratuite disponible | Tarification sur demande | Website | |

| 9 | Idéal pour le prêt à la consommation | Démo gratuite disponible | Tarification sur demande | Website | |

| 10 | Idéal pour la gestion des risques | Démo gratuite disponible | Tarification sur demande | Website |

-

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

DealHub AI

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9

Avis sur les meilleurs logiciels de souscription de prêts

Vous trouverez ci-dessous mes résumés détaillés des meilleurs logiciels de souscription de prêts figurant dans ma sélection. Mes avis vous offrent un aperçu approfondi des fonctionnalités clés, avantages et inconvénients, intégrations et cas d’usage idéaux pour vous aider à choisir la solution la plus pertinente.

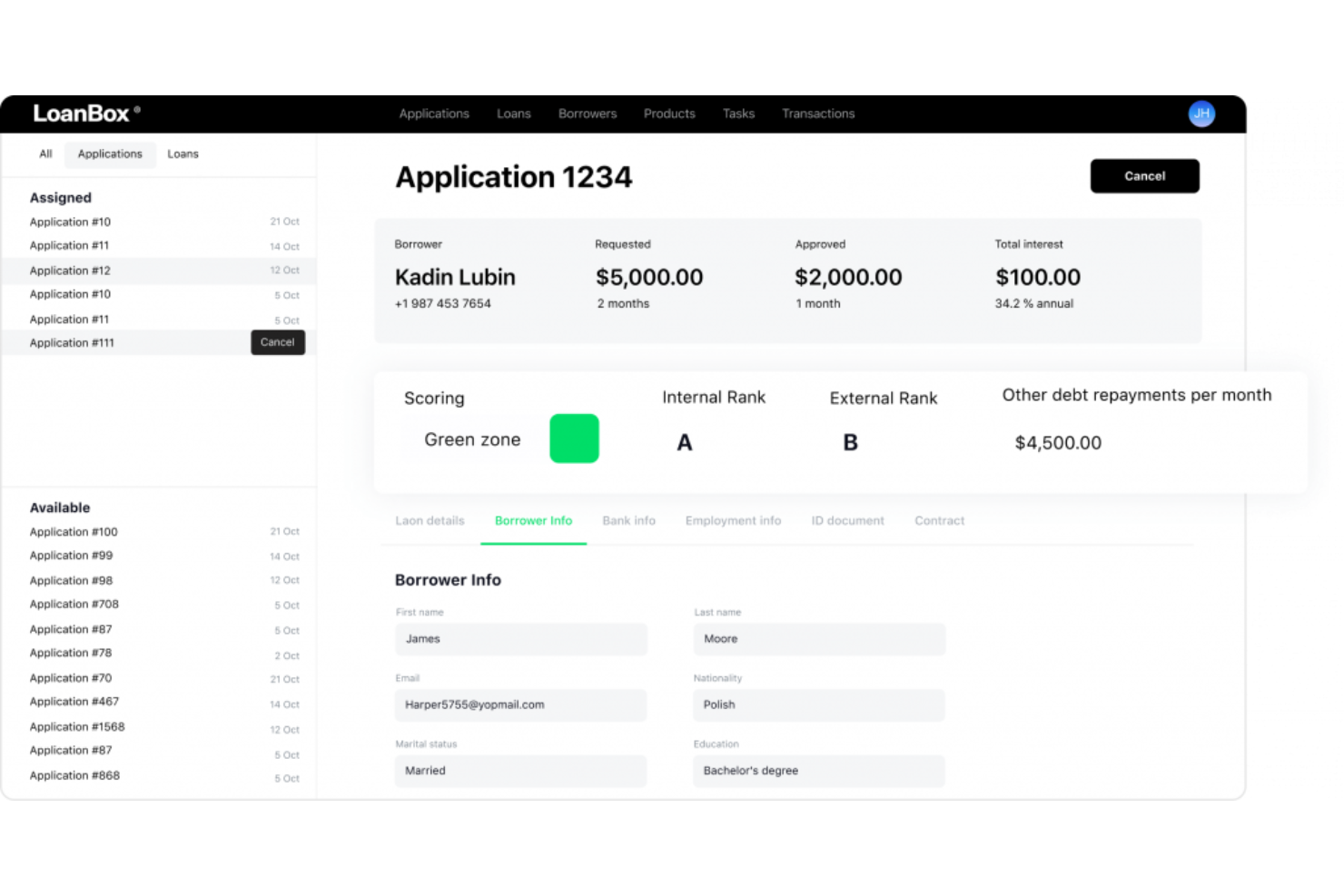

HES LoanBox est une plateforme de prêt modulaire conçue pour automatiser l’initiation, l’étude de crédit et la gestion des prêts. Elle soutient les banques, les coopératives de crédit et les prêteurs privés grâce à des outils d’aide à la décision alimentés par l’IA, qui améliorent la précision des approbations et réduisent l’effort manuel.

Pourquoi j’ai choisi HES LoanBox : J’ai choisi cette plateforme parce que sa fonctionnalité de souscription automatisée vous aide à accélérer les approbations tout en réduisant les erreurs humaines. Le module intégré de notation de crédit par IA permet une évaluation approfondie du risque, aidant votre équipe à prendre de meilleures décisions. J’apprécie également la possibilité de configurer les produits et processus de prêt pour répondre aux besoins spécifiques de votre institution, offrant ainsi de la flexibilité sans sacrifier la conformité. Si vous cherchez un outil qui combine automatisation et adaptabilité, HES LoanBox est un excellent choix.

Fonctionnalités et intégrations remarquables :

Fonctionnalités : souscription automatisée alimentée par l’IA, intégration numérique des emprunteurs avec vérification KYC, et un processus d’initiation de prêt configurable adapté à différents environnements de prêt. Le système propose aussi des tableaux de bord automatisés pour les rapports, des outils de recouvrement de créances et un portail emprunteur pour tenir les candidats informés tout au long du processus.

Intégrations : Metabase, VoPay, Twilio, SendGrid, Camunda, Ondato, Jumio, Plaid, Zum, Nordigen, Stripe, Acquired.com, Creditinfo, Flinks, Squarepay, illion, PandaDoc, KeyCloak et GiniMachine.

Pros and Cons

Pros:

- Notation de crédit basée sur l’IA

- Configuration flexible des produits de prêt

- Outils avancés pour le portail emprunteur

Cons:

- Fonctionnalité hors ligne limitée

- Configuration requise lors du déploiement

Floify est une plateforme d'automatisation des prêts hypothécaires et de point de vente conçue pour rationaliser la collecte et la gestion des documents pour les professionnels du prêt hypothécaire. Elle sert principalement les prêteurs et les courtiers en automatisant la collecte de la documentation des emprunteurs et en améliorant la communication.

Pourquoi j'ai choisi Floify : Cet outil est idéal pour la gestion des documents hypothécaires grâce à sa fonctionnalité de collecte automatisée de documents. Il permet à votre équipe de rassembler et de vérifier les documents efficacement. Le portail emprunteur de Floify offre aux clients un moyen simple de télécharger et de suivre leurs documents. Le stockage sécurisé garantit que toutes les informations sensibles sont protégées.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent une liste de contrôle de documents personnalisable, vous permettant d'adapter les exigences pour chaque emprunteur. La plateforme fournit des rappels automatiques pour garder les clients sur la bonne voie avec leurs soumissions. De plus, Floify offre des capacités de signature électronique, rendant le processus de signature plus rapide et plus accessible pour tous les participants.

Intégrations incluent Encompass, Calyx Point, LendingPad, BytePro, Dropbox, Google Drive, Box, Slack, et Salesforce.

Pros and Cons

Pros:

- Collecte automatisée de documents

- Stockage de données sécurisé

- Listes de contrôle personnalisables

Cons:

- Configuration initiale complexe

- Nécessite des connaissances techniques

Floify est une plateforme d'automatisation des prêts hypothécaires et de point de vente conçue pour rationaliser la collecte et la gestion des documents pour les professionnels du prêt hypothécaire. Elle sert principalement les prêteurs et les courtiers en automatisant la collecte de la documentation des emprunteurs et en améliorant la communication.

Pourquoi j'ai choisi Floify : Cet outil est idéal pour la gestion des documents hypothécaires grâce à sa fonctionnalité de collecte automatisée de documents. Il permet à votre équipe de rassembler et de vérifier les documents efficacement. Le portail emprunteur de Floify offre aux clients un moyen simple de télécharger et de suivre leurs documents. Le stockage sécurisé garantit que toutes les informations sensibles sont protégées.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent une liste de contrôle de documents personnalisable, vous permettant d'adapter les exigences pour chaque emprunteur. La plateforme fournit des rappels automatiques pour garder les clients sur la bonne voie avec leurs soumissions. De plus, Floify offre des capacités de signature électronique, rendant le processus de signature plus rapide et plus accessible pour tous les participants.

Intégrations incluent Encompass, Calyx Point, LendingPad, BytePro, Dropbox, Google Drive, Box, Slack, et Salesforce.

Pros and Cons

Pros:

- Collecte automatisée de documents

- Stockage de données sécurisé

- Listes de contrôle personnalisables

Cons:

- Configuration initiale complexe

- Nécessite des connaissances techniques

TurnKey Lender est une plateforme d'automatisation des prêts pour les institutions financières et les prêteurs alternatifs. Elle fournit des outils pour automatiser l'ensemble du cycle de vie des prêts, y compris le traitement des demandes, l'évaluation du crédit et la gestion des prêts.

Pourquoi j'ai choisi TurnKey Lender : La plateforme est réputée pour ses capacités de prise de décision automatisée qui aident votre équipe à prendre des décisions de prêt rapides et éclairées. Elle inclut un système de scoring de crédit qui évalue efficacement le risque des emprunteurs. Les flux de travail configurables de TurnKey Lender vous permettent d'adapter le processus de prêt à vos besoins. Le logiciel offre également des outils de reporting pour suivre la performance des prêts.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent un CRM intégré, qui aide votre équipe à gérer les relations clients et à rationaliser la communication. La plateforme propose un portail emprunteur, permettant aux demandeurs de suivre l'état de leur prêt et de soumettre des documents en ligne. De plus, TurnKey Lender fournit des outils de gestion des risques qui vous aident à évaluer et à atténuer les risques potentiels liés aux prêts.

Intégrations incluent QuickBooks, Xero, PayPal, Stripe, Dwolla, Plaid, Salesforce, Experian, Equifax, et TransUnion.

Pros and Cons

Pros:

- Prise de décision automatisée

- Flux de travail configurables

- Fonctionnalités de gestion des risques

Cons:

- Peut nécessiter une formation supplémentaire

- La configuration de l'intégration peut être longue

TurnKey Lender est une plateforme d'automatisation des prêts pour les institutions financières et les prêteurs alternatifs. Elle fournit des outils pour automatiser l'ensemble du cycle de vie des prêts, y compris le traitement des demandes, l'évaluation du crédit et la gestion des prêts.

Pourquoi j'ai choisi TurnKey Lender : La plateforme est réputée pour ses capacités de prise de décision automatisée qui aident votre équipe à prendre des décisions de prêt rapides et éclairées. Elle inclut un système de scoring de crédit qui évalue efficacement le risque des emprunteurs. Les flux de travail configurables de TurnKey Lender vous permettent d'adapter le processus de prêt à vos besoins. Le logiciel offre également des outils de reporting pour suivre la performance des prêts.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent un CRM intégré, qui aide votre équipe à gérer les relations clients et à rationaliser la communication. La plateforme propose un portail emprunteur, permettant aux demandeurs de suivre l'état de leur prêt et de soumettre des documents en ligne. De plus, TurnKey Lender fournit des outils de gestion des risques qui vous aident à évaluer et à atténuer les risques potentiels liés aux prêts.

Intégrations incluent QuickBooks, Xero, PayPal, Stripe, Dwolla, Plaid, Salesforce, Experian, Equifax, et TransUnion.

Pros and Cons

Pros:

- Prise de décision automatisée

- Flux de travail configurables

- Fonctionnalités de gestion des risques

Cons:

- Peut nécessiter une formation supplémentaire

- La configuration de l'intégration peut être longue

LendingPad est un système de gestion de prêts basé sur le cloud pour les professionnels du prêt hypothécaire et les institutions financières. Il aide les utilisateurs à gérer les demandes de prêt, à rationaliser les flux de travail et à garantir la conformité avec les réglementations de l'industrie.

Pourquoi j'ai choisi LendingPad : Cet outil est bien adapté pour le prêt basé sur le cloud grâce à sa plateforme accessible, qui permet l'accès à distance pour les équipes. LendingPad offre une collaboration en temps réel, permettant aux agents de prêt, aux gestionnaires et aux souscripteurs de travailler ensemble. Ses fonctionnalités de gestion de la conformité vous aident à rester en accord avec les exigences réglementaires. Les options de flux de travail personnalisables de la plateforme vous permettent d'adapter les processus à vos besoins professionnels.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent un tableau de bord de gestion des prêts qui offre une vue de votre pipeline. Les alertes automatiques du système informent votre équipe des échéances et tâches importantes. LendingPad prend également en charge la gestion des documents, vous aidant à organiser et à récupérer les fichiers rapidement.

Intégrations incluent Plaid, CoreLogic, Equifax, TransUnion, Google Workspace, Microsoft Outlook, Slack, Dropbox, et Ellie Mae.

Pros and Cons

Pros:

- Collaboration en temps réel

- Accessibilité basée sur le cloud

- Flux de travail personnalisables

Cons:

- Capacités hors ligne limitées

- Peut nécessiter un support technique

LendingPad est un système de gestion de prêts basé sur le cloud pour les professionnels du prêt hypothécaire et les institutions financières. Il aide les utilisateurs à gérer les demandes de prêt, à rationaliser les flux de travail et à garantir la conformité avec les réglementations de l'industrie.

Pourquoi j'ai choisi LendingPad : Cet outil est bien adapté pour le prêt basé sur le cloud grâce à sa plateforme accessible, qui permet l'accès à distance pour les équipes. LendingPad offre une collaboration en temps réel, permettant aux agents de prêt, aux gestionnaires et aux souscripteurs de travailler ensemble. Ses fonctionnalités de gestion de la conformité vous aident à rester en accord avec les exigences réglementaires. Les options de flux de travail personnalisables de la plateforme vous permettent d'adapter les processus à vos besoins professionnels.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent un tableau de bord de gestion des prêts qui offre une vue de votre pipeline. Les alertes automatiques du système informent votre équipe des échéances et tâches importantes. LendingPad prend également en charge la gestion des documents, vous aidant à organiser et à récupérer les fichiers rapidement.

Intégrations incluent Plaid, CoreLogic, Equifax, TransUnion, Google Workspace, Microsoft Outlook, Slack, Dropbox, et Ellie Mae.

Pros and Cons

Pros:

- Collaboration en temps réel

- Accessibilité basée sur le cloud

- Flux de travail personnalisables

Cons:

- Capacités hors ligne limitées

- Peut nécessiter un support technique

MeridianLink est une plateforme logicielle de prêt pour les institutions financières qui se concentrent sur le prêt à la consommation. Elle fournit des outils pour l'octroi de prêts et l'ouverture de comptes, répondant aux besoins des banques et des coopératives de crédit.

Pourquoi j'ai choisi MeridianLink : Elle se spécialise dans le prêt à la consommation, offrant une plateforme unifiée qui simplifie le processus d'octroi de prêts. MeridianLink fournit des outils qui aident votre équipe à prendre des décisions de prêt rapides et précises. Les fonctionnalités d'automatisation du logiciel réduisent les tâches manuelles, libérant du temps pour votre personnel. Sa capacité à évoluer vous permet de développer vos opérations de prêt sans compromettre l'efficacité.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent un portail de demande de prêt personnalisable qui améliore l'expérience de l'emprunteur en simplifiant le processus de demande. La plateforme offre une souscription automatisée, ce qui accélère les approbations de prêts et améliore la précision. MeridianLink fournit également des outils de gestion de la conformité pour aider votre équipe à respecter les réglementations de l'industrie.

Intégrations incluent Fannie Mae, Freddie Mac, Equifax, Experian, TransUnion, Salesforce, Docusign, CoreLogic, Microsoft Dynamics, et Fiserv.

Pros and Cons

Pros:

- Spécialisé dans le prêt à la consommation

- Souscription automatisée

- Évolutif pour la croissance

Cons:

- Courbe d'apprentissage initiale

- Accès limité hors ligne

MeridianLink est une plateforme logicielle de prêt pour les institutions financières qui se concentrent sur le prêt à la consommation. Elle fournit des outils pour l'octroi de prêts et l'ouverture de comptes, répondant aux besoins des banques et des coopératives de crédit.

Pourquoi j'ai choisi MeridianLink : Elle se spécialise dans le prêt à la consommation, offrant une plateforme unifiée qui simplifie le processus d'octroi de prêts. MeridianLink fournit des outils qui aident votre équipe à prendre des décisions de prêt rapides et précises. Les fonctionnalités d'automatisation du logiciel réduisent les tâches manuelles, libérant du temps pour votre personnel. Sa capacité à évoluer vous permet de développer vos opérations de prêt sans compromettre l'efficacité.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent un portail de demande de prêt personnalisable qui améliore l'expérience de l'emprunteur en simplifiant le processus de demande. La plateforme offre une souscription automatisée, ce qui accélère les approbations de prêts et améliore la précision. MeridianLink fournit également des outils de gestion de la conformité pour aider votre équipe à respecter les réglementations de l'industrie.

Intégrations incluent Fannie Mae, Freddie Mac, Equifax, Experian, TransUnion, Salesforce, Docusign, CoreLogic, Microsoft Dynamics, et Fiserv.

Pros and Cons

Pros:

- Spécialisé dans le prêt à la consommation

- Souscription automatisée

- Évolutif pour la croissance

Cons:

- Courbe d'apprentissage initiale

- Accès limité hors ligne

Abrigo est une plateforme de gestion des prêts et des risques de crédit pour les institutions financières cherchant à améliorer leurs capacités d'évaluation des risques. Elle aide les banques et les coopératives de crédit à gérer l'octroi de prêts et le risque de crédit grâce à ses puissants outils d'analyse et de conformité.

Pourquoi j'ai choisi Abrigo : Cette plateforme excelle dans la gestion des risques en offrant des analyses avancées qui aident votre équipe à évaluer efficacement le risque de crédit. Elle inclut des fonctionnalités de tests de résistance et d'analyse de scénarios, essentielles pour comprendre les dangers potentiels dans votre portefeuille de prêts. Les outils de gestion de la conformité d'Abrigo garantissent que vous respectez les réglementations de l'industrie tout en maintenant l'efficacité opérationnelle. Les capacités de reporting exhaustives du logiciel fournissent des informations sur votre profil de risque de crédit, aidant à la prise de décisions stratégiques.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent la tarification dynamique des prêts, qui permet à votre équipe de fixer des taux compétitifs basés sur l'évaluation des risques. La plateforme offre des outils d'analyse de crédit qui donnent des aperçus approfondis des profils des emprunteurs. Abrigo propose également un tableau de bord centralisé, qui vous aide à surveiller les indicateurs clés de performance et à rationaliser la prise de décision.

Intégrations incluent Fiserv, CoreLogic, Equifax, Experian, TransUnion, Moody's Analytics, FICO, Wolters Kluwer, Salesforce, et Microsoft Dynamics.

Pros and Cons

Pros:

- Analytique avancée des risques

- Outils de conformité complets

- Fonctionnalités de test de résistance

Cons:

- Fonctionnalité hors ligne limitée

- Peut nécessiter une formation continue

Autres logiciels de souscription de prêts

Voici quelques autres solutions logicielles de souscription de prêts qui n’ont pas été retenues dans ma sélection, mais qui méritent tout de même d’être examinées.

- Abrigo

Idéal pour la gestion des risques

- Flinks

Idéal pour l'analyse des données financières

- Flinks

Idéal pour l'analyse des données financières

- LoanPro

Idéal pour la gestion des prêts

- LoanPro

Idéal pour la gestion des prêts

- Loan Producer

Idéal pour l'origination hypothécaire de bout en bout

- Loan Producer

Idéal pour l'origination hypothécaire de bout en bout

- Mortgage Cadence Platform

Idéal pour le traitement de bout en bout

- Mortgage Cadence Platform

Idéal pour le traitement de bout en bout

- Mortgage Automator

Idéal pour les petits prêteurs

{kind=link}

Critères de sélection pour les logiciels de souscription de prêts

Pour sélectionner les meilleurs logiciels de souscription de prêts de cette liste, j’ai pris en compte les besoins et difficultés rencontrés au quotidien par les acheteurs, comme la conformité réglementaire et l’exactitude des données. J’ai également utilisé le cadre suivant afin de rendre mon évaluation structurée et équitable.

Fonctionnalités principales (25 % de la note globale)

Pour figurer dans cette sélection, chaque solution devait répondre à ces cas d’usage courants :

- Automatisation de l’octroi des prêts

- Évaluation du risque de crédit

- Gestion des données emprunteur

- Respect de la conformité réglementaire

- Génération de rapports de prêts

Fonctionnalités distinctives supplémentaires (25 % de la note globale)

Pour affiner la comparaison, j’ai également recherché des fonctionnalités particulières telles que :

- Workflows de prêt personnalisables

- Tableaux de bord d’analyses en temps réel

- Chiffrement avancé des données

- Prise de décision automatisée par intelligence artificielle

- Prise en charge multilingue

Facilité d'utilisation (10 % du score total)

Pour évaluer la facilité d'utilisation de chaque système, j'ai pris en compte les éléments suivants :

- Design de l'interface intuitif

- Navigation claire

- Disponibilité de guides d'utilisation

- Réactivité du système

- Tableaux de bord personnalisables

Intégration des nouveaux utilisateurs (10 % du score total)

Pour évaluer l'expérience d'intégration sur chaque plateforme, j'ai pris en compte les éléments suivants :

- Disponibilité de vidéos de formation

- Accès à des visites interactives du produit

- Utilisation de chatbots pour l’accompagnement

- Organisation de webinaires d'intégration

- Disponibilité de modèles de configuration

Support client (10 % du score total)

Pour évaluer le service client de chaque éditeur de logiciel, j'ai pris en compte les éléments suivants :

- Support disponible 24h/24 et 7j/7

- Accès à une option de chat en direct

- Centre d'aide complet et bien fourni

- Qualité des réponses du support par e-mail

- Gestionnaires de comptes dédiés

Rapport qualité/prix (10 % du score total)

Pour évaluer le rapport qualité/prix de chaque plateforme, j'ai pris en compte les éléments suivants :

- Niveaux tarifaires compétitifs

- Flexibilité des formules d'abonnement

- Inclusivité des fonctionnalités essentielles

- Transparence de la structure tarifaire

- Remises pour engagement à long terme

Avis clients (10 % du score total)

Pour évaluer la satisfaction globale des clients, j’ai pris en compte les éléments suivants lors de la lecture des avis :

- Notes de satisfaction globale

- Retours sur l’efficacité des fonctionnalités

- Commentaires sur la fiabilité du système

- Remarques sur la facilité d’utilisation

- Retours sur l’expérience du service client

Comment choisir un logiciel d’analyse de crédit

Il est facile de se perdre dans des listes de fonctionnalités interminables et des structures tarifaires complexes. Voici une liste de critères à garder en tête pour rester concentré·e lors de votre démarche unique de sélection de logiciel.

| Critère | À prendre en considération |

| Scalabilité | Le logiciel peut-il évoluer avec les besoins de votre entreprise ? |

| Intégrations | S’intègre-t-il à vos systèmes existants ? |

| Personnalisation | Peut-il être adapté au flux de travail de votre équipe ? |

| Facilité d’utilisation | Le logiciel est-il intuitif pour votre équipe ? |

| Budget | Le logiciel correspond-il à vos contraintes financières ? |

| Mesures de sécurité | Comment protège-t-il vos informations sensibles ? |

| Support | Un support client fiable est-il disponible ? |

| Conformité | Respecte-t-il les exigences réglementaires du secteur ? |

Tendances des logiciels d’analyse de crédit

Au cours de mes recherches, j’ai étudié de nombreuses mises à jour produit, communiqués de presse et journaux de publication provenant de différents éditeurs de logiciels d’analyse de crédit. Voici quelques tendances émergentes que je continue de surveiller.

- Prise de décision assistée par l’IA : L’intelligence artificielle est de plus en plus utilisée pour évaluer le risque des emprunteurs et traiter les demandes plus rapidement. Cela permet aux prêteurs de prendre des décisions mieux informées, sans intervention manuelle. Des fournisseurs comme TurnKey Lender ont intégré l’IA afin d’améliorer leurs systèmes de notation de crédit.

- Blockchain pour la transparence : La technologie blockchain est explorée afin de créer des registres de prêts sécurisés et transparents. Elle garantit l’intégrité des données et réduit la fraude, ce qui en fait une fonction prometteuse pour les institutions financières. Certaines plateformes testent actuellement la blockchain pour la gestion sécurisée des documents.

- Analyse des risques améliorée : Les outils d’analyse avancés deviennent essentiels pour évaluer précisément le risque de crédit. Ces outils offrent une vision approfondie du comportement des emprunteurs et des tendances de marché, permettant aux prêteurs d’ajuster leurs stratégies. Abrigo, par exemple, se concentre sur la fourniture d’analyses détaillées pour l’évaluation du risque.

- Solutions en cloud : De plus en plus de fournisseurs adoptent des systèmes entièrement basés sur le cloud afin d’améliorer l’accès et l’évolutivité. Cela permet aux prêteurs de gérer leurs opérations à distance et de développer leurs services selon les besoins. Des plateformes comme MeridianLink proposent des solutions cloud qui soutiennent la croissance des entreprises.

- Intégration ESG : Les critères environnementaux, sociaux et de gouvernance (ESG) font désormais partie des critères d’octroi. Les prêteurs utilisent les données ESG pour prendre des décisions alignées sur des pratiques durables. Certains logiciels incluent aujourd’hui la notation ESG afin d’attirer les investisseurs sensibles aux enjeux sociaux.

Qu’est-ce qu’un logiciel de souscription de prêts ?

Un logiciel de souscription de prêts est un outil numérique qui automatise et facilite l’approbation des prêts en évaluant les risques des emprunteurs et en gérant les données des demandeurs. Des professionnels tels que les gestionnaires de prêts, les souscripteurs et les établissements prêteurs utilisent généralement ces outils pour accroître l’efficacité et la précision de leurs processus.

Les fonctions d’automatisation de la prise de décision, d’analyse des risques et de gestion de la conformité permettent un traitement plus rapide, une meilleure évaluation des risques et le respect des réglementations. Au final, ces outils offrent une réelle valeur ajoutée en limitant les tâches manuelles et en améliorant la qualité des décisions en matière de crédit.

Fonctionnalités du logiciel de souscription de prêts

Au moment de choisir un logiciel de souscription de prêts, soyez attentif à ces fonctionnalités clés.

- Prise de décision automatisée : Cette fonctionnalité utilise des algorithmes pour évaluer rapidement le risque de l’emprunteur, aidant ainsi les prêteurs à prendre des décisions plus éclairées.

- Analyse des risques : Fournit des analyses approfondies du comportement des emprunteurs et des tendances du marché, permettant aux prêteurs d’ajuster leurs stratégies de services de prêts en conséquence.

- Gestion de la conformité : Garantit que tous les processus respectent les réglementations du secteur, réduisant ainsi le risque de non-conformité.

- Gestion documentaire : Organise et stocke efficacement les documents nécessaires, ce qui facilite l’accès et la gestion des dossiers de prêts.

- Notation de crédit : Évalue la solvabilité des emprunteurs et les recouvrements de dettes à l’aide de plusieurs données, afin d’améliorer la précision des décisions de crédit.

- Workflows personnalisables : Permet aux prêteurs d’adapter le logiciel à leurs processus métier, ce qui améliore l’efficacité opérationnelle.

- Analyses en temps réel : Offre des informations actualisées sur la performance des prêts, aidant à prendre de meilleures décisions et à ajuster les stratégies.

- Origination de prêts : Gère le processus de demande de prêt, de la soumission à l’approbation, pour garantir un flux de travail fluide.

- Intégration ESG : Intègre des critères environnementaux, sociaux et de gouvernance dans les politiques de crédit, afin d’attirer les investisseurs socialement responsables.

- Accès cloud : Permet la gestion à distance des opérations de prêt, offrant évolutivité et flexibilité aux entreprises en pleine croissance.

Avantages du logiciel de souscription de prêts

Mettre en place un logiciel de souscription de prêts offre plusieurs avantages pour votre équipe et votre entreprise. Voici quelques exemples à anticiper :

- Décisions plus rapides : La prise de décision automatisée accélère le processus d'approbation, permettant à votre équipe de traiter davantage de demandes en moins de temps.

- Précision améliorée : Les fonctionnalités d'analyse des risques et de notation de crédit augmentent la précision des décisions d'octroi de prêts, réduisant ainsi le risque de défauts de paiement.

- Conformité réglementaire : Les outils de gestion de la conformité vous aident à garantir que vos processus respectent les normes du secteur, minimisant ainsi le risque de sanctions.

- Organisation renforcée : La gestion électronique des documents garde tous les dossiers de prêts organisés et accessibles, facilitant pour votre équipe la recherche des informations nécessaires.

- Flexibilité accrue : Les workflows personnalisables vous permettent d'adapter le logiciel à vos besoins d'affaires spécifiques, améliorant ainsi l'efficacité globale.

- Analyses stratégiques : Les analyses en temps réel fournissent des informations précieuses sur la performance des prêts, aidant à la planification stratégique et aux ajustements nécessaires.

- Scalabilité : L'accès via le cloud soutient la croissance, vous permettant d'étendre vos opérations sans sacrifier l'efficacité.

Coûts & Tarification des logiciels d'analyse de demandes de prêt

Choisir un logiciel d'octroi de prêts implique de comprendre les différents modèles de tarification et les plans proposés. Les coûts varient selon les fonctionnalités, la taille de l'équipe, les modules additionnels et bien plus. Le tableau ci-dessous résume les plans standards, les prix moyens et les fonctionnalités typiques des solutions de logiciels d'octroi de prêts.

Tableau comparatif des plans pour les logiciels d'octroi de prêts

| Type de plan | Prix moyen | Fonctionnalités courantes |

| Plan gratuit | $0 | Gestion basique des documents, notation de crédit limitée et fonctionnalités minimales de conformité. |

| Plan personnel | $20-$50/ utilisateur/ mois | Notation de crédit avancée, analyses de base et options de personnalisation limitées. |

| Plan business | $50-$100/ utilisateur/ mois | Gestion complète des documents, analyses de risques avancées, gestion de la conformité et intégrations. |

| Plan entreprise | $100-$200/ utilisateur/ mois | Analyses complètes, personnalisation totale, support dédié et intégration ESG. |

FAQ sur les logiciels d'octroi de prêts

Voici des réponses à des questions fréquentes à propos des logiciels d’octroi de prêts.

Qu'est-ce qu'il ne faut pas faire lors de l'utilisation d'un logiciel d'octroi de prêts ?

Lorsque vous traitez votre demande de prêt, évitez de contracter de nouvelles dettes ou d’effectuer des changements financiers importants, comme fermer des cartes de crédit ou des comptes. Ces actions peuvent modifier votre ratio d’endettement, affectant ainsi vos chances d’approbation. Maintenir une stabilité financière durant cette période est essentiel pour garantir un processus d’octroi sans accroc.

Quelles sont les trois C de l'analyse de prêt lors de l'utilisation d'un logiciel d'octroi ?

Les trois C de l’analyse de prêt sont la capacité, le crédit et la garantie. Ces critères permettent aux analystes d’évaluer votre santé financière et votre capacité de remboursement. La capacité correspond à vos revenus et dettes existants, le crédit évalue votre historique d’emprunt, et la garantie est l’actif associé au prêt.

Comment un logiciel d'octroi de prêts peut-il améliorer le processus d'analyse ?

Un logiciel d’octroi de prêts automatise de nombreuses tâches manuelles liées à l’analyse de dossier, augmentant la rapidité et la précision du processus. Il aide votre équipe à évaluer le risque emprunteur de manière plus efficace et garantit la conformité avec les réglementations. Les outils d’analytique du logiciel fournissent des observations qui facilitent une meilleure prise de décision.

Pourquoi la conformité est-elle importante dans un logiciel d'octroi de prêts ?

La conformité est essentielle dans l’analyse des prêts afin que les pratiques de prêt respectent les normes légales et réglementaires. Le non-respect entraîne des sanctions et nuit à la réputation. Les logiciels d’octroi de prêts intègrent des fonctionnalités de gestion de la conformité qui facilitent le respect de ces exigences, réduisant ainsi le risque pour votre établissement.

Et ensuite ?

Prêt à renforcer vos compétences en tant que professionnel de la finance ?

Abonnez-vous à notre newsletter gratuite pour recevoir des conseils d'experts, des guides, et les idées de leaders financiers qui façonnent la technologie.