Évitez l’audit : comprenez la différence entre le COGS GAAP et non-GAAP

Les meilleures entreprises SaaS affichent une marge brute de 80 % à 90 %. Si votre marge brute est sensiblement inférieure, examinez de plus près votre coût des marchandises vendues (COGS) et comparez-le avec celui de vos concurrents. Mais veillez à étudier à la fois le COGS selon les normes GAAP et le COGS non-GAAP.

Le COGS présenté dans le compte de résultat correspond au COGS GAAP. Le COGS non-GAAP apparaît en dehors du compte de résultat, le plus souvent comme un ajustement apporté au COGS GAAP.

Comprendre la différence entre le COGS GAAP et non-GAAP aide à saisir la logique derrière la réconciliation entre ces deux chiffres.

Dans ce guide, je vous aide à faire la distinction entre le COGS GAAP et non-GAAP et à comprendre la pertinence de chaque type.

Qu'est-ce que GAAP ?

GAAP (Generally Accepted Accounting Principles) est un ensemble de principes que toute entreprise cotée aux États-Unis doit respecter.

GAAP standardise la présentation financière grâce à ses règles et formats uniformes, facilitant ainsi l’analyse et la comparaison des états financiers.

Cependant, il arrive que les rapports établis selon les normes GAAP ne reflètent pas fidèlement la performance opérationnelle d'une entreprise.

Par exemple, supposons que vous ayez récemment embauché davantage de personnel de support car vous attendez une forte augmentation de la demande au cours du second semestre. Votre COGS augmente significativement en raison de cette décision, ce qui réduit la marge brute.

La diminution de la marge brute peut constituer un signal d’alerte pour les investisseurs. C’est là que le COGS non-GAAP peut être utile.

Qu'est-ce que non-GAAP ?

Les indicateurs non-GAAP sont calculés en ajustant les valeurs du compte de résultat, du tableau des flux de trésorerie et du bilan afin de refléter plus fidèlement la performance financière.

Ces chiffres excluent généralement les charges uniques ou non monétaires, telles que les coûts liés aux acquisitions et aux restructurations, la dépréciation des actifs incorporels, et l'amortissement des immobilisations.

La publication d’indicateurs non-GAAP n’est pas une obligation légale. Cependant, de nombreuses grandes entreprises ajustent les chiffres GAAP avec des indicateurs non-GAAP.

Les exemples d’indicateurs non-GAAP incluent la trésorerie disponible (free cash flow), la dette nette et des indicateurs de résultats comme l’EBITDA (résultat avant intérêts, impôts, dépréciation et amortissement) et le bénéfice ajusté par action (EPS ajusté).

Comment calculer le COGS GAAP pour le SaaS

GAAP n’impose pas de méthode spécifique pour calculer le COGS pour les entreprises SaaS. Néanmoins, la pratique courante pour les sociétés de services consiste à calculer le COS (« cost of sales » ou coût des ventes).

Le COS est, dans la logique, équivalent au COGS. Pour savoir si une dépense doit être incluse dans le COS, posez-vous la question : Le service cesserait-il ou se dégraderait-il rapidement sans cette dépense ?

Voici ce que le COGS d’une entreprise SaaS inclurait généralement :

- Les charges de personnel directement imputables à la gestion de l’environnement de production (cela peut inclure les coûts de l’équipe DevOps ou de l’infrastructure)

- Le coût des employés dédiés au support client et aux fonctions de fidélisation orientées réussite client (pas gestion de compte)

- Toute autre charge de personnel directement liée à la fourniture du service

- L’hébergement (comme AWS ou Azure)

- Les logiciels ou données tiers que vous utilisez pour fournir votre service

- Les honoraires de services professionnels selon les normes comptables en vigueur

Ces dépenses sont intégrées au COGS en recourant à la comptabilité d’engagement.

De plus, cette liste est indicative. Vous devrez peut-être ajouter d’autres coûts selon le modèle de votre entreprise.

Par exemple, si vous possédez les serveurs que vous utilisez pour fournir votre SaaS, le COS doit inclure l’amortissement de ces actifs.

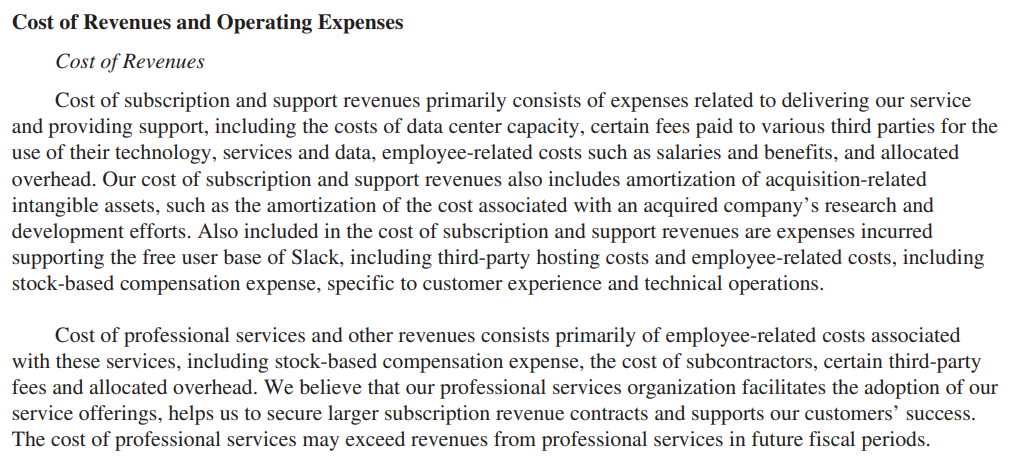

Voici un extrait du rapport annuel de Salesforce expliquant ce qui est inclus dans leur COGS GAAP (appelé « coût des revenus ») :

Pourquoi il y a une différence

Le FASB (Financial Accounting Standards Board) et la SEC (Securities and Exchange Commission) sont responsables de l’émission, de la modification et de l’application des règles GAAP.

L’objectif principal des GAAP est d’assurer l’exactitude et la cohérence des rapports financiers.

Les principes et règles des GAAP constituent un excellent moyen de communiquer les informations financières aux parties prenantes.

Cependant, il vous faut plus de flexibilité pour l’analyse ou pour montrer aux parties prenantes la performance réelle de l’entreprise. Par exemple, vous pouvez inclure les commissions sur les ventes dans le coût des ventes pour mieux comprendre combien chaque vente contribue à couvrir vos coûts fixes.

Les mesures non-GAAP sont un outil d’analyse précieux. Cependant, les parties prenantes doivent faire preuve de prudence pour déterminer la validité des résultats non-GAAP au cas par cas.

La raison ? Les chiffres non-GAAP peuvent parfois prêter à confusion, en particulier lors de l’analyse d’entreprises utilisant d’autres normes comptables comme les IFRS (Normes internationales d’information financière).

Pourquoi c’est important

Comprendre les différences dans la façon dont les GAAP et les non-GAAP calculent le coût des ventes vous permet de concilier ces écarts.

La capacité à disséquer les coûts intégrés dans le coût des ventes GAAP pour calculer des coûts hors-GAAP aux fins d’analyse est une compétence précieuse pour tout CFO SaaS.

Bien que les entreprises cotées soient tenues d’utiliser les GAAP pour les rapports financiers, elles peuvent choisir d’utiliser le coût des ventes non-GAAP pour montrer des résultats de performance plus précis.

Le coût des ventes non-GAAP inclut les coûts directement associés à la prestation du service (tels que les commissions sur les ventes) qui ne sont pas pris en compte dans le coût des ventes GAAP.

Cela permet aux parties prenantes et aux investisseurs de comprendre de manière plus précise la rentabilité et la structure de coûts de l’entreprise.

Les entreprises utilisent fréquemment les mesures non-GAAP pour améliorer l’optimisme des investisseurs.

En fait, 77 % des entreprises du Dow Jones Industrial Average ont déclaré un BPA (bénéfice par action) non-GAAP. Même Amazon utilise des mesures non-GAAP dans ses états financiers :

Ainsi, si vous êtes un CFO SaaS qui analyse le 10K d’un concurrent, comprendre les mesures non-GAAP peut améliorer votre analyse.

Différences clés

Voici les principales différences entre le coût des ventes GAAP et non-GAAP.

Éléments à inclure

Les GAAP exigent que le coût des ventes comprenne les coûts directement liés à la production des biens ou à la prestation de services.

Le calcul du coût des ventes SaaS diffère légèrement. Les coûts tels que les salaires de l’équipe de support client, généralement exclus du coût des ventes, sont inclus dans le coût des ventes SaaS.

Le coût des ventes SaaS non-GAAP est plus flexible. Vous pouvez inclure tout coût que vous estimez directement lié à la prestation de service ou exclure des charges exceptionnelles et non monétaires.

Des exemples comprennent les commissions sur les ventes ou les coûts de développement produit ; par exemple, inclure la commission sur les ventes dans le coût des ventes donne une idée plus précise de la marge brute de votre entreprise SaaS après avoir pris en compte les coûts variables directs comme la commission sur les ventes.

Le coût des ventes non-GAAP est également un excellent moyen de présenter aux parties prenantes une ventilation de la structure des coûts et du bénéfice brut. Cela permet aux parties prenantes d’évaluer la viabilité du produit et d’identifier les leviers de coût pouvant contribuer à l’amélioration de la marge brute.

But

Le FASB et la SEC exigent que les sociétés cotées utilisent les GAAP pour les rapports financiers. Les GAAP garantissent que le calcul du coût des ventes soit uniforme et facilement compréhensible par les investisseurs et autres parties prenantes.

Les petites entreprises ne sont pas tenues de suivre les GAAP, mais il est tout de même recommandé de s’y conformer, car vos prêteurs et créanciers pourraient vouloir des états financiers conformes aux GAAP.

Les prêteurs pourraient ajouter un covenant de dette lors de l’octroi d’un prêt, vous obligeant à respecter les GAAP. C’est pourquoi la plupart des entreprises américaines suivent les GAAP.

Vous pouvez ajouter le coût des marchandises vendues (COGS) non conformes aux normes GAAP dans les états financiers pour offrir aux investisseurs davantage d’informations ou d’analyses. Ils constituent également un excellent outil pour analyser votre structure de coûts et identifier des moyens d’améliorer votre marge brute.

Flexibilité

Puisque les mesures financières non conformes aux normes GAAP ne sont pas normalisées, elles offrent plus de flexibilité. Vous pouvez choisir d’inclure les coûts qui reflètent le plus fidèlement votre COGS.

En revanche, les mesures conformes aux normes GAAP sont standardisées. Vous ne pouvez pas inclure un coût dans le COGS qui, d’après les normes GAAP, doit être traité comme une dépense d’exploitation.

Il est vrai que les mesures non conformes aux normes GAAP laissent plus de place à l’embellissement comptable. Mais la SEC n’apprécie pas que les entreprises soient trop agressives avec leurs chiffres non conformes aux normes GAAP.

« Lorsqu’il s’agit d’évaluer ce qui constitue une dépense normale d’exploitation, le personnel examine la nature et l’effet de l’ajustement non conforme aux normes GAAP ainsi que sa relation avec les activités, la génération de revenus de l’entreprise, la stratégie commerciale, le secteur, et l’environnement réglementaire. »

-SEC

Des chiffres non conformes aux normes GAAP trop agressifs ou une absence de transparence sur ces mesures peuvent coûter cher. La SEC a infligé une amende de 8 millions $ à DXC Technology Company (DXC) pour des informations trompeuses et un manque de contrôle suffisant concernant les mesures non conformes aux normes GAAP.

L’idée consiste à utiliser les mesures non conformes aux normes GAAP pour offrir une image plus claire de la situation financière réelle de l’entreprise, et non pour induire les investisseurs en erreur avec des chiffres trop optimistes.

Comparabilité

Puisque les chiffres GAAP sont calculés selon une procédure standard, ils sont comparables dans le temps et entre les entreprises.

Par exemple, toutes les entreprises SaaS incluent le coût d’hébergement dans le COGS mais excluent les commissions commerciales.

Cette uniformité rend le COGS GAAP comparable. C’est pourquoi les prêteurs et les investisseurs ne se fient jamais uniquement aux chiffres non conformes aux normes GAAP.

Le COGS non conforme aux normes GAAP peut inclure divers autres coûts, comme les commissions de vente, les dépenses publicitaires et les salaires de l’équipe de gestion de comptes.

Les entreprises sont libres de choisir ce qu’elles souhaitent inclure dans leur COGS non conforme aux normes GAAP. Ce manque d’uniformité rend ces mesures incommensurables.

Peindre collectivement un tableau

Le COGS conforme aux normes GAAP et le COGS non conforme sont deux chiffres tout aussi importants. L’essentiel est de comprendre leurs différences et de savoir quand se concentrer sur l’un ou l’autre. Le COGS GAAP offre de l’uniformité et permet de comparer le coût des marchandises vendues entre différentes entreprises. Le COGS non conforme aux normes GAAP aide à rapprocher la réalité opérationnelle et les chiffres du COGS GAAP.

Vous souhaitez lire davantage d’articles comptables et financiers destinés aux CFO SaaS ? Abonnez-vous à la newsletter du CFO Club et recevez chaque semaine des articles sur la comptabilité et la finance.

{kind=link}