GAAP simplifié : Votre guide pratique pour une comptabilité et un reporting réussis

GAAP : la recette secrète de la comptabilité: Le GAAP fournit un cadre structuré pour la présentation des rapports financiers aux États-Unis, garantissant la cohérence et la transparence des états financiers dans tous les secteurs.

Le casse-tête de la conformité: Les sociétés cotées doivent suivre les règles GAAP fixées par la SEC pour être admises en bourse, tandis que les entreprises privées peuvent en bénéficier en élargissant leurs opportunités financières et la confiance des investisseurs.

Le dilemme du double reporting : GAAP et au-delà: Certaines entreprises présentent à la fois des mesures GAAP et non-GAAP, identifiant séparément les données non-GAAP afin de se conformer à la réglementation et d’offrir des perspectives financières supplémentaires.

Qu'est-ce que GAAP ?

Les GAAP, ou Principes Comptables Généralement Reconnus, sont un ensemble standardisé de règles comptables, de procédures, et de lignes directrices utilisées aux États-Unis pour la préparation des états financiers.

Ils aident les professionnels de la finance à garantir la cohérence, la transparence et la comparabilité dans la présentation des rapports financiers entre différentes organisations et différents secteurs en utilisant ces principes :

- Reconnaissance des revenus

- Classification du bilan

- Matérialité

En adhérant aux GAAP, les professionnels réduisent le risque d’erreurs ou d’inexactitudes, renforcent la crédibilité auprès des parties prenantes, et facilitent la comparaison des résultats financiers entre les entreprises.

Conformité aux GAAP

Aux États-Unis, toutes les sociétés cotées en bourse sont tenues de respecter les règles établies par la Securities and Exchange Commission (SEC), ce qui inclut le dépôt régulier des états financiers conformes aux GAAP.

Le respect des règles de la SEC est nécessaire pour qu'une entreprise reste cotée en bourse, et la violation de ces règles peut entraîner une radiation du marché. Vous pouvez consulter une sélection de Bulletins Comptables du Personnel sur le site web de la SEC, qui résument comment les GAAP doivent être appliqués par les organisations.

Bien que les sociétés privées et les organisations à but non lucratif ne soient pas strictement tenues de suivre les GAAP dans leur reporting, mettre en place cette norme dès le départ permet de garder ouvertes les possibilités de financement, tant en capitaux propres qu’en dette. Pour plus de facilité d’analyse (et des comparaisons justes), de nombreux prêteurs exigeront que les informations financières annuelles soient préparées selon les GAAP dans le cadre de leurs accords de prêt. Du côté des fonds propres, les investisseurs sont généralement invités à faire preuve d’une grande prudence envers les entreprises dont les états financiers ne sont pas préparés selon les GAAP.

Au final, les GAAP existent pour garantir que les méthodes comptables soient précises et honnêtes : les institutions financières, les investisseurs et les particuliers recherchent la même chose.

La conformité aux GAAP est vérifiée par l’avis d’un auditeur, résultant d’un audit externe réalisé par un cabinet d’experts-comptables certifiés (CPA). Si vous souhaitez confirmer la conformité GAAP de vos états financiers, l’embauche d’un auditeur externe avant qu’elle ne soit requise légalement peut accélérer le processus et vous assurer que vous entreprenez la bonne démarche.

Il existe une autre option si vous souhaitez communiquer sur des indicateurs qui ne sont pas explicitement autorisés selon les règles GAAP. Certaines entreprises publieront à la fois des indicateurs GAAP et non-GAAP lors de la remise de leurs états financiers, bien que la réglementation GAAP exige que ces derniers soient explicitement identifiés dans les états financiers et autres divulgations publiques.

FASB

Le Financial Accounting Standards Board (FASB) est une organisation indépendante à but non lucratif qui définit les normes pour la comptabilité publique, privée et à but non lucratif aux États-Unis. Le FASB est l’autorité finale pour l’établissement et l’interprétation des GAAP aux États-Unis, car la Securities and Exchange Commission (SEC) reconnaît le FASB comme l’organisme officiel d’élaboration des normes comptables pour le pays.

Le FASB a été créé en 1973 pour succéder à l’Accounting Principles Board (APB) et poursuivre sa mission de garantir la cohérence, la transparence et l’intégrité dans la présentation des rapports financiers des entreprises américaines. Bien qu’il ait été l’organisme officiel sur les normes comptables nationales de 1959 à 1973, la plupart des lignes directrices et règles créées par l’APB ont maintenant été modifiées ou remplacées par les déclarations du FASB.

GAAP vs. IFRS

Les Normes Internationales d’Information Financière (IFRS) sont les normes comptables établies par l’International Accounting Standards Board (IASB) et sont considérées comme l’alternative internationale aux GAAP. Si les règles des GAAP représentent les lois américaines, l’IFRS vise à représenter les mandats des Nations Unies : un ensemble de règles qui dépasse les frontières nationales et soumet tous les membres au même standard.

L’IASB et le FASB travaillent à rapprocher les GAAP et l’IFRS depuis 2002 et ont enregistré certains progrès, comme la suppression par les États-Unis de l’obligation pour les sociétés non américaines de rapprocher leurs états financiers afin que ceux-ci soient conformes aux GAAP si elles sont déjà conformes aux IFRS. Il existe cependant encore des différences entre les deux ensembles de règles, notamment :

Méthodes de valorisation des stocks

Les GAAP autorisent les sociétés à utiliser la méthode du dernier entré, premier sorti (LIFO) pour valoriser les stocks, ce qui est interdit par l’IFRS.

Classification des coûts de recherche et développement (R&D)

Selon les normes IFRS, les coûts de R&D sont considérés comme des investissements en capital qui peuvent être amortis sur plusieurs périodes si certaines conditions sont remplies. Selon les normes GAAP, les coûts de R&D sont considérés comme des charges et sont comptabilisés au fur et à mesure qu'ils sont engagés.

Annulation des dépréciations

GAAP précise qu’un stock ou un actif ayant fait l’objet d’une dépréciation ne peut pas être réévalué si la valeur de marché de l’actif augmente par la suite. Les normes IFRS autorisent cette reprise de valeur.

Évaluation des immobilisations

GAAP enregistre et rapporte les immobilisations au coût historique, tandis que les normes IFRS permettent aux entreprises d'ajuster la valeur des immobilisations en fonction de leur juste valeur marchande.

Les robots connaissent les GAAP

Avant d’entrer dans les détails des normes GAAP, je voulais vous donner une alternative — si vous cherchez simplement à éviter que votre entreprise ne soit sanctionnée, devenir expert-comptable n’est pas la solution. Optez plutôt pour un logiciel de reporting financier, qui peut surveiller ce genre de choses pour vous :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et avis indépendants sur les logiciels et services. En savoir plus sur notre transparence.

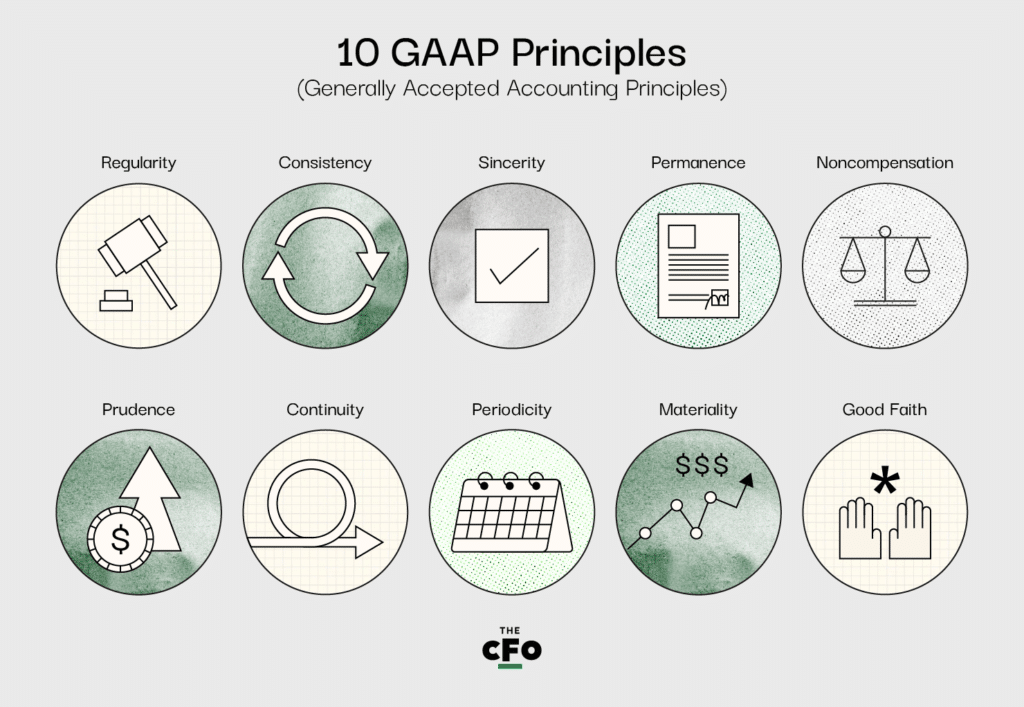

10 Principes clés des GAAP expliqués

Bien que les GAAP soient composées de trois parties différentes, les 10 principes clés qui en font partie constituent le cœur de la norme. Si vous vous interrogez sur votre conformité aux GAAP, vous devriez d'abord vérifier vos pratiques par rapport à ces principes.

Voici les 10 principes des GAAP :

1. Principe de régularité

L’entreprise doit respecter toutes les règles et réglementations établies par les GAAP.

Qu’est-ce que cela signifie ?

Ce principe signifie qu’une entreprise ne peut pas choisir quelles règles suivre : elle doit appliquer toutes les règles détaillées dans les GAAP.

2. Principe de cohérence

Les mêmes normes sont appliquées à chaque étape du processus de reporting, et toute différence rencontrée doit être divulguée.

Qu’est-ce que cela signifie ?

Lorsque vous préparez vos états financiers, vous devez garantir leur comparabilité. En d’autres termes, vous ne pouvez pas choisir de préparer le bilan selon les normes GAAP mais préparer votre compte de résultat différemment. Si vous devez effectuer des ajustements entre les états, vous êtes tenu de divulguer et d’expliquer en détail le(s) motif(s) dans les notes annexes aux états financiers.

3. Principe de sincérité

L’entreprise s’efforce de fournir une image fidèle et impartiale de la situation financière de la société.

Qu’est-ce que cela signifie ?

Les états financiers doivent être préparés en toute objectivité ; tenter de dissimuler ou de mettre en avant certaines informations financières va à l’encontre de ce principe. Vous devez établir les états financiers comme si vous n’aviez aucun intérêt personnel dans la réussite ou l’échec de l’entreprise.

4. Principe de permanence des méthodes

Les mêmes normes doivent être appliquées d’un cycle de reporting à l’autre, toute différence devant être divulguée.

Qu’est-ce que cela signifie ?

Comme pour le principe de cohérence, il s’agit de permettre la comparabilité. L’objectif est de faciliter la comparaison des états financiers de cycle en cycle. Il est interdit d’abandonner la norme GAAP à chaque second cycle de reporting tout en prétendant rester conforme. Une fois de plus, si vous devez effectuer des changements d’une période à l’autre, vous êtes tenu d’expliquer et de divulguer complètement les raisons dans les notes annexes aux états financiers.

5. Principe de non-compensation

Les éléments négatifs comme positifs sont présentés avec une totale transparence et sans compensation des dettes attendue.

Qu’est-ce que cela signifie ?

Vous devez tout déclarer, peu importe l’impact sur l’entreprise. Vous ne pouvez pas compenser une dette par un actif ou des charges par du chiffre d’affaires dans les états financiers : vous devez offrir une image complète et exacte de la situation financière de votre société, quelle que soit l’apparence.

6. Principe de prudence

Les données reportées doivent être basées sur des faits et des chiffres clairs et concrets.

Qu'est-ce que cela signifie ?

Il est naturel de passer du temps à rêver de l'avenir de l'organisation ; après tout, une grande partie du rôle de la finance est d'établir des prévisions et de présenter une image raisonnable de l'avenir. Ce principe vise à garder les états financiers ancrés dans la réalité, en ne partageant que des informations factuellement exactes et vérifiables par des données, plutôt que des éléments spéculatifs et subjectifs.

7. Principe de continuité

Lors de la rédaction de rapports, les comptables doivent présumer qu'une organisation continuera à fonctionner, quel que soit le statut actuel de l'entreprise.

Qu'est-ce que cela signifie ?

Lors de l’évaluation des actifs ou de l’examen des passifs, vous devez le faire selon les règles de la finance, plutôt qu’en fonction de la réalité d’une situation. Par exemple, si votre entreprise ne dispose en réalité que de quelques mois de vie, vous devez tout de même amortir vos actifs sur plusieurs années, si les normes GAAP l’exigent.

8. Principe de périodicité

Les écritures comptables (c’est-à-dire la reconnaissance des revenus) doivent être enregistrées dans la période comptable appropriée.

Qu'est-ce que cela signifie ?

La comptabilité d'exercice impose que les transactions soient enregistrées dans la période où elles ont lieu, plutôt qu'au moment où les fonds sont reçus ou versés. Par exemple, si vous signez aujourd'hui un contrat précisant que vous devrez fournir un service pour X dollars, vous devez enregistrer X dollars comme revenu aujourd'hui, et non lors de l'encaissement.

De plus, ce principe exige que les comptables enregistrent les transactions avec exactitude, et ne manipulent pas les périodes ou n’altèrent pas les données dans le but de modifier la perception des états financiers. Par exemple, si vous avez réalisé un premier trimestre record et un deuxième trimestre médiocre en termes de revenus, vous n’êtes pas autorisé à déplacer certains revenus du premier trimestre vers le deuxième pour paraître plus cohérent ; il faut les enregistrer au moment où cela s’est vraiment produit, et les déclarer dans cette même période.

9. Principe de matérialité

Les comptables doivent s'efforcer de divulguer intégralement toutes les données financières et informations comptables dans les rapports financiers.

Qu'est-ce que cela signifie ?

La personne (ou le groupe) préparant les états financiers d’une organisation a l’obligation de collecter toutes les informations pertinentes et importantes qui doivent figurer dans un état financier. Tout ce qui relève de cette catégorie est considéré comme une information « significative » et doit être communiqué. Ce principe renforce cette responsabilité et garantit qu'aucun élément n'est oublié dans le produit final.

Certains diront que ce principe met de la responsabilité dans le métier de comptable.

10. Principe de bonne foi absolue

Il est présupposé que toutes les parties restent honnêtes dans toutes les transactions financières et dans la tenue des registres pour le compte d’une organisation.

Qu'est-ce que cela signifie ?

Toute personne impliquée ou responsable des opérations financières d’une organisation doit s’engager à faire preuve d’honnêteté et d’intégrité avant tout. Ce principe vise à maintenir une norme et une responsabilité éthiques. C'est aussi un excellent argument pour tout professionnel de la finance soumis à une pression hiérarchique pour manipuler les chiffres.

Recommandations supplémentaires

En dehors des 10 principes clés, les GAAP décrivent quatre contraintes importantes à reconnaître et à suivre lors de la préparation des états financiers.

1. Reconnaissance

Tous les états financiers doivent refléter avec précision l’ensemble des actifs, passifs, revenus, dépenses et autres engagements financiers de l’organisation. Les rapports doivent être complets, transparents et ne comporter aucune modification ni omission.

2. Évaluation

Les rapports financiers doivent être préparés dans le respect des normes GAAP, en suivant en tout temps les standards applicables. Ce principe rappelle la nécessité, pour ceux qui préparent les états financiers, de connaitre les dix principes mentionnés ci-dessus et les normes généralement reconnues dans le secteur.

3. Présentation

Tous les rapports financiers doivent inclure :

- Un compte de résultat,

- Un tableau des flux de trésorerie,

- Un bilan, et

- Un état des capitaux propres ou des actionnaires.

Si l’un de ces états est absent, des audits ou enquêtes externes peuvent être diligentés.

4. Information à divulguer

Si d'autres informations sont nécessaires pour comprendre les rapports financiers, elles doivent être entièrement divulguées dans le rapport. Une pratique courante consiste à partager les projets de rapports financiers avec les administrateurs, les principaux actionnaires et autres parties prenantes clés afin d'enregistrer leurs questions. S'ils estiment que d'autres informations sont nécessaires pour comprendre les rapports, elles doivent être ajoutées avant le dépôt du rapport.

Mise en œuvre des PCGR

Assurez-vous que toute personne chargée de définir des méthodes comptables standard pour votre organisation connaît déjà les Principes Comptables Généralement Reconnus et leurs contraintes, ou orientez-les vers des ressources telles que celle-ci pour améliorer leur compréhension.

Lorsque viendra le moment de mettre en œuvre les PCGR et de préparer les états financiers, il sera crucial de connaître le contenu de cet article sur le bout des doigts. Mettez-le donc en favori pour vous y référer chaque fois que vous aurez un doute. Si un point vous semble peu clair, faites-le-moi savoir dans un commentaire ci-dessous et je veillerai à y répondre immédiatement.

Si vous souhaitez progresser en tant que professionnel de la finance et devenir (ou rester) un meilleur directeur financier, j'ai ce qu'il vous faut. Abonnez-vous à la newsletter du CFO Club et gardez une longueur d'avance, quelles que soient les conditions du marché.

{kind=link}