Prêts SaaS : Options de financement non dilutives pour votre entreprise en croissance

Que ce soit pour assurer le paiement des salaires ou obtenir des fonds de croissance, rechercher un financement en tant que fondateur, PDG ou directeur financier est angoissant — et cela peut sembler encore plus intimidant lorsqu’il s’agit de prêts SaaS.

Qu’est-ce qu’un prêt SaaS ?

Emprunter en tant qu'entreprise de type Software-as-a-Service (SaaS) est un peu différent des entreprises traditionnelles. Traditionnellement, les entreprises garantissent leur prêt par des stocks, des équipements et de l’immobilier, de sorte qu'en cas de défaut, le prêteur peut récupérer une partie de la mise en liquidant les garanties. Pour cette raison, les entreprises physiques ont tendance à être plus attractives pour les prêteurs que les entreprises SaaS.

La plupart des entreprises SaaS en croissance ne peuvent se prévaloir que de leur propriété intellectuelle et de leurs comptes clients ; des éléments qui n’intéressent généralement pas les prêteurs. À la place, l'entreprise SaaS est évaluée sur son potentiel et son historique de revenus (avec la possibilité que le prêteur prenne une sécurité sous la forme de bons de souscription d’actions convertibles en cas de défaut).

Cela dit, les entreprises SaaS, qu’elles soient startups ou en phase de scale-up, peuvent tout de même accéder à des prêts auprès de plusieurs sources. Ces organismes de prêt s’appuient sur les indicateurs de l'entreprise SaaS, leur modèle économique et les revenus prévisionnels pour estimer leur solvabilité.

Voici les types de prêts SaaS que vous pouvez utiliser pour développer votre équipe, prolonger la durée de vie de votre entreprise, ou pour toute autre raison nécessitant une injection de capital.

Comment fonctionnent les prêts SaaS ?

La plupart des prêts SaaS constituent du capital non dilutif, ce qui signifie qu'ils ne vous obligent pas à céder une part de la propriété de votre entreprise, contrairement au financement par actions.

Pour obtenir des prêts SaaS, vous misez sur les fondamentaux de votre entreprise (tels que le CAC, CLV/LTV, MRR, ARR et la rétention client) pour vous présenter aux prêteurs et solliciter un prêt proportionnel à vos revenus prévisionnels.

Comment se qualifier pour un prêt SaaS

Obtenir un prêt, c’est comme trouver un partenaire amoureux : il faut rester soi-même… mais il faut aussi savoir se mettre en valeur.

Avant de rentrer dans les détails d’un prêteur potentiel, examinez ces facteurs pour voir si votre entreprise SaaS présente les atouts d’un bon emprunteur :

1. Stratégie de croissance

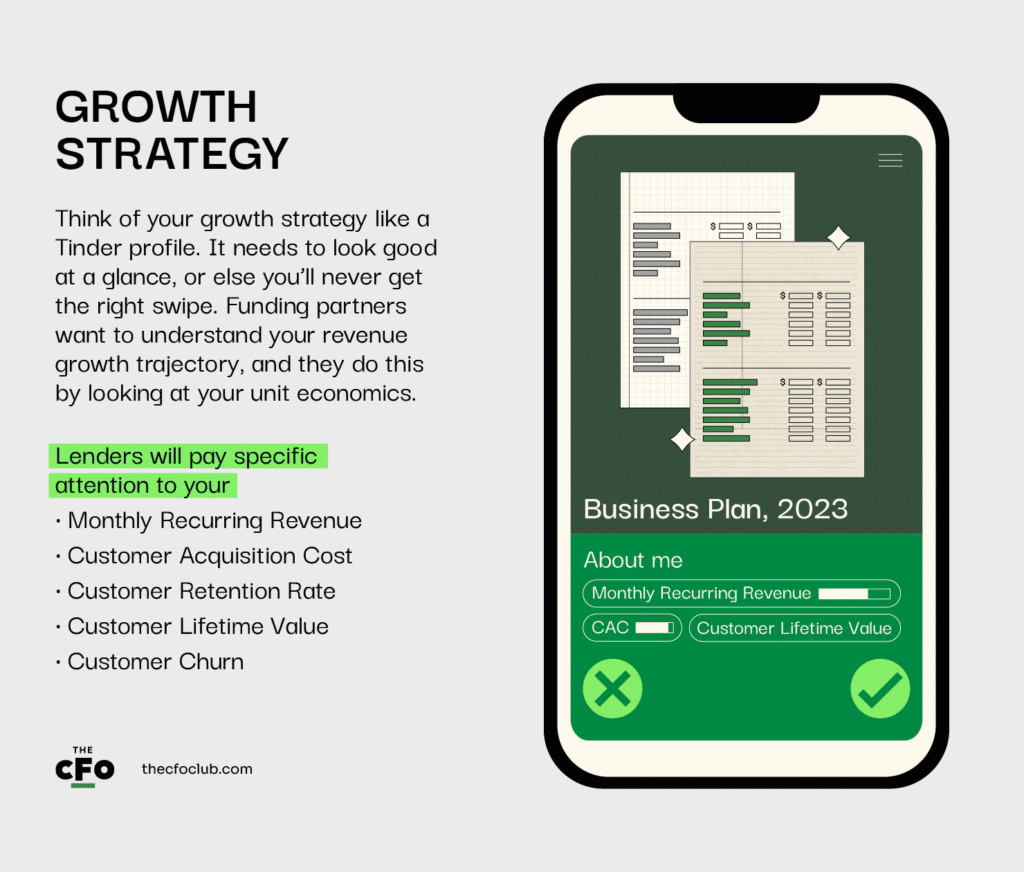

Pensez à votre stratégie de croissance comme à un profil Tinder. Il doit être attrayant au premier regard, sinon vous n’obtiendrez jamais de « like ». Les partenaires financiers veulent comprendre la trajectoire de croissance de vos revenus, et ils s’y intéressent à travers vos indicateurs unitaires.

Les prêteurs s’attarderont particulièrement sur :

- Revenu mensuel récurrent pour comprendre vos revenus mensuels.

- Coût d'acquisition client pour connaître le montant investi pour acquérir de nouveaux clients. Un CAC élevé peut indiquer que vos dépenses d’acquisition sont trop importantes pour atteindre la rentabilité.

- Taux de rétention client pour évaluer votre capacité à fidéliser vos clients.

- Valeur vie client pour voir combien de revenus vous tirez de chaque client tout au long de sa relation avec votre entreprise.

- Taux de résiliation pour comprendre à quelle vitesse vos clients annulent leur abonnement après l’achat de votre produit.

Vos indicateurs sont bons — vous avez obtenu le swipe. Et après ?

Après avoir examiné les métriques initiales et la rentabilité à ce niveau général, les prêteurs voudront creuser pour mieux vous connaître.

2. Plan d’affaires

Ils vous trouvent séduisant, alors vous entamez la discussion. Maintenant, il s’agit de les convaincre en leur racontant votre histoire d’une façon qui leur donne confiance en votre avenir.

Votre plan d’affaires doit présenter votre proposition de valeur, votre stratégie d’acquisition client, vos projections futures, et toute information permettant aux prêteurs d’apercevoir votre potentiel de croissance — et votre capacité de remboursement.

Vous devez aussi expliquer clairement pourquoi vous avez besoin du prêt. Les prêteurs doivent être sûrs que leur investissement leur rapportera, donc ils doivent savoir à quoi vous comptez allouer cet argent. Par exemple, vos chances d’obtenir un financement pour développer votre entreprise sont meilleures que pour rembourser vos anciennes dettes.

Désormais, vous les avez séduits avec de belles paroles et vous décrochez un rendez-vous. Cette étape demande plus de temps et d’engagement de leur part, donc il faut en valoir la peine.

3. Processus de due diligence

Pendant ce rendez-vous, ils vont vous poser des questions sur votre passé et, si vous souhaitez que ça fonctionne, il va falloir prouver ce que vous avancez.

Les prêteurs ont des procédures de due diligence pour évaluer votre entreprise, votre secteur d’activité et votre demande de crédit. Anticipez le processus de votre prêteur et ses questions critiques, et préparez des réponses convaincantes.

Voici comment vous y préparer :

- Organiser vos indicateurs et données commerciales pour leur analyse.

- Montrer le processus que vous avez créé pour générer des prospects et gagner de nouveaux clients.

- Et vraiment, tout ce qui peut transformer la perception de votre entreprise, passant d’un poste à risque à un centre de profit.

Si vous jouez bien vos cartes, trouvez quelqu’un pour croire en vous, et apportez les preuves nécessaires, vous aurez un partenaire plus vite que vous ne le pensez.

Types d’options de financement par emprunt

Je suis certain que n’importe quel prêt SaaS peut vous apporter les fonds nécessaires, mais les exigences, les intérêts et l’échéancier de remboursement de chaque option feront toute la différence à long terme.

Dette convertible

La dette convertible vous permet de contracter un prêt que vous pouvez rembourser à l’échéance, mais avec la condition que si vous effectuez une levée de fonds en actions avant la date d’échéance, le prêteur peut convertir la dette en actions à un tarif préférentiel (appelé privilège de conversion).

La décote, en cas de levée de fonds par actions, est généralement d’environ 15 à 25 %. La feuille de conditions du prêt précise les modalités de remboursement et de conversion : le prix par action, la durée du prêt, et le taux d’intérêt avant l’échéance ou la conversion.

La dette convertible est plus répandue parmi les entreprises technologiques en forte croissance au stade de démarrage, qui ne souhaitent pas céder une partie de leur entreprise à ce stade, mais qui ont besoin de capitaux pour accroître la valorisation au point où la vente serait intéressante.

Vous pouvez accéder aux notes de dette convertible auprès des business angels, des investisseurs en capital-risque et de prêteurs spécialisés. Quelques exemples : Gust, Andreessen Horowitz, et Lighter Capital.

Voici comment vous préparer à la dette convertible

- Mettre à jour votre business plan.

- Préparer un tableau de capitalisation pour montrer les actionnaires actuels de votre société.

- Examiner la feuille de conditions du prêt afin de s’assurer que le montant, la date d’échéance, le taux d’intérêt et les modalités de conversion correspondent à vos plans.

- S’assurer que vos indicateurs (CAC, LTV, churn) reflètent la réalité de votre activité.

- Évaluer la probabilité de lever des fonds propres avant l’échéance des prêts et déterminer si vous souhaitez céder une part future du capital pour préserver votre trésorerie.

Prêt de fonds de roulement

Le prêt de fonds de roulement est adapté aux entreprises SaaS opérant dans des secteurs où les revenus sont saisonniers et les dépenses constantes, comme les entreprises d’assistance aux voyageurs. Pendant les périodes creuses, ce prêt de fonds de roulement peut vous aider à financer vos dépenses courantes (telles que la paie, le loyer, etc.).

Contrairement à la note de dette convertible, ce prêt est relativement plus facile à obtenir. Il est généralement lié au crédit du propriétaire de l’entreprise, donc un bon score de crédit est nécessaire pour réussir. Sinon, certains prêteurs exigeront une garantie.

L’option de prêt de fonds de roulement la plus courante pour les entreprises SaaS est Fundbox.

Vous pouvez augmenter vos chances d’obtenir un prêt de fonds de roulement en :

- Comprenant et articulant votre besoin en fonds de roulement.

- Définissant l’objectif du prêt.

- Organisez vos documents financiers pour que les prêteurs puissent les examiner.

- Passez en revue votre historique de crédit personnel pour évaluer votre éligibilité à un prêt de fonds de roulement.

Financement basé sur les revenus

Le financement basé sur les revenus permet aux entreprises SaaS de contracter un emprunt sur la base de leurs revenus futurs, offrant un accès rapide aux fonds. Elles sont tenues de rembourser ce prêt avec les revenus attendus. Les remboursements mensuels correspondent généralement à un pourcentage fixe de votre chiffre d’affaires mensuel, plutôt qu’un montant fixe.

Le financement basé sur les revenus est particulièrement populaire auprès des entreprises SaaS justifiant de revenus récurrents réguliers.

Lighter Capital apporte aux jeunes entreprises les fonds nécessaires à leur croissance en échange d’une part des revenus générés chaque mois.

Voici comment vous préparer à un prêt de financement basé sur les revenus.

- Organisez vos états financiers pour permettre à l’organisme de prêt d’évaluer votre solvabilité.

- Préparez vos données de revenus historiques afin de montrer la performance de votre entreprise au cours des 2 à 3 dernières années.

- Fournissez une prévision de vos revenus futurs afin que le prêteur puisse évaluer votre capacité de remboursement.

Affacturage des comptes clients

L’affacturage des comptes clients aide les entreprises SaaS à accéder à des fonds immédiats en s’appuyant sur leurs comptes clients. Bien que de nombreux clients SaaS paient les abonnements avant la prestation des services, les abonnements actuels des clients permettent de comprendre les attentes en matière de revenus pour les abonnements futurs.

Il est plus facile d’obtenir ce type de prêt lorsque vos contrats précisent à quel moment vos comptes clients seront entièrement soldés et, de ce fait, quand vous recevrez le paiement.

Les prêteurs vont examiner vos factures, les fondamentaux de votre entreprise (taux de désabonnement des clients, LTV, etc.), ainsi que la qualité de crédit de vos clients afin de déterminer votre taux d’affacturage. Si vos chiffres sont conformes, ils vous accorderont la somme nécessaire en échange de vos comptes clients. Cela vous permet de ne pas attendre le paiement de vos clients pour obtenir les fonds dont vous avez besoin pour financer vos dépenses professionnelles. Le montant de vos comptes clients déterminera la taille du prêt que vous pouvez obtenir.

L’affacturage des comptes clients convient particulièrement aux entreprises SaaS qui reçoivent des paiements après 30, 60 ou 90 jours de service. Ces entreprises ont besoin de financements à court terme pour poursuivre leur activité.

Les prêts d’affacturage des comptes clients proposés par AltLine sont une bonne option de financement pour les entreprises SaaS qui ne peuvent pas obtenir de lignes de crédit.

Voici les éléments à préparer pour attirer un financement basé sur les comptes clients auprès d’un prêteur :

- Un échéancier de vos comptes clients

- Les noms des comptes.

- Les dates de facturation.

- Les montants dus.

- Des copies des factures.

- Toute autre documentation nécessaire pour valider la légitimité des ventes.

Ligne de crédit MRR

Avec une ligne de crédit MRR, votre entreprise SaaS peut obtenir jusqu’à 3 à 5 fois votre revenu récurrent mensuel pour financer ses besoins. En tant que l’une des sources de croissance les moins coûteuses pour une entreprise SaaS, la ligne de crédit MRR nécessite toutefois une garantie personnelle, ce qui signifie que vous êtes responsable si votre entreprise ne rembourse pas.

Ce type de financement s’adresse aux entreprises SaaS disposant d’un revenu récurrent mensuel ou annuel (ARR) important et régulier.

Parmi les principaux prêteurs de lignes de crédit MRR, on trouve la Silicon Valley Bank (désormais détenue par First Citizens et, oui, toujours en activité) et Novel Capital.

Pour accéder à une ligne de crédit MRR, votre entreprise doit :

- Afficher un taux de désabonnement de 15 % ou moins.

- Démontrer une croissance positive, passée et projetée.

- Votre société doit être autofinancée, soutenue par du capital-risque ou par des business angels.

Structures de remboursement de la dette

Que vous remboursiez un montant fixe chaque mois, que vous reversiez un montant plus faible les premiers mois pour mieux gérer votre trésorerie, ou que vous commenciez à réduire votre prêt dès le premier versement, tout cela dépendra de la structure de remboursement. C’est pourquoi il est important de prêter une attention particulière à la structure de remboursement de la dette, qui peut être :

Prêt à versements standards

Avec les versements standards, vous devez rembourser des mensualités fixes. Chaque versement couvre une partie du capital ainsi que les intérêts.

Les prêts à versements standards disposent généralement d’un échéancier précis, ce qui vous permet facilement de savoir quand vous aurez terminé de rembourser le prêt. Le prêteur définit le calendrier d’amortissement et détermine le montant de chaque échéance.

La durée peut être aussi courte que 12 mois ou aussi longue que 7 ans, avec un minimum de deux paiements avant l’échéance.

Le prêt à versements standards est la structure la plus courante ici. Sa simplicité de remboursement et sa compatibilité avec les budgets en font une solution adaptée aux entreprises SaaS ayant des revenus et une trésorerie stables. Les prêteurs l’apprécient également, car elle leur assure un flux de trésorerie régulier.

Intérêts seuls

Le remboursement de votre prêt selon l’option intérêts seuls divise le remboursement en deux périodes : une période pendant laquelle vous ne payez que les intérêts, puis une seconde durant laquelle vous commencez à rembourser également le capital. Durant la deuxième phase, le paiement mensuel augmente afin de couvrir ces deux composantes.

Puisque vous ne remboursez pas le capital au début, le montant total dû reste identique au fil du temps. Mais vous pouvez utiliser ce que vous auriez versé au capital pour investir dans votre entreprise, que ce soit pour stimuler la croissance ou améliorer la trésorerie.

Pour la plupart des responsables, cette structure n’est pas privilégiée à moins d’avoir mis en place une stratégie claire de levier de dette.

Structure progressive

Dans la structure Step-up, vous paierez un montant relativement bas durant les premiers mois, avec une augmentation progressive des paiements au fur et à mesure que votre chiffre d'affaires croît. Cela permet aux emprunteurs d’ajuster leurs remboursements à l’évolution de leur activité, pour que tout soit adapté à leur situation.

Toutes les informations nécessaires concernant les modalités de remboursement, y compris la fréquence et le montant de l'augmentation des intérêts, sont détaillées dans la fiche de conditions.

Selon l’accord conclu avec le prêteur, le prêt step-up peut présenter une seule étape d’augmentation (une seule hausse) ou plusieurs augmentations tout au long de la durée du prêt.

Un bon prêt pour faire grandir votre entreprise SaaS selon vos propres règles

Chacun de ces types de prêts offre une opportunité unique de développer votre entreprise sans en perdre le contrôle.

Examinez-les de près pour voir lequel répond le mieux – voire à tous – à vos besoins. J’espère que cela vous aidera à mieux aborder votre financement par emprunt.

The CFO Club partage des contenus pertinents qui aident les CFO, fondateurs et PDG à initier des changements dans leur organisation. Abonnez-vous à notre newsletter pour passer à la vitesse supérieure.

{kind=link}