La formule des capitaux propres ordinaires : Guide complet de calcul

La formule des capitaux propres ordinaires mesure la part de votre entreprise appartenant aux actionnaires après déduction des dettes. Cette mesure est essentielle pour présenter avec précision la valeur de la détention—en particulier lors de discussions stratégiques concernant la structure du capital, les relations avec les investisseurs et les rapports au conseil d’administration.

Ce guide vous montrera comment calculer les capitaux propres ordinaires avec précision et les utiliser dans des situations réelles de direction financière. Ainsi, lorsque vous vous alignez avec les parties prenantes, préparez un audit ou répondez aux questions des investisseurs, vous pouvez démontrer clairement la valeur qu’ils détiennent, et pourquoi cela compte.

Qu’est-ce que les capitaux propres ordinaires ?

Les capitaux propres ordinaires représentent la part de votre entreprise qui revient à ses actionnaires ordinaires. Il s’agit de ce qui reste après le remboursement de toutes vos dettes et le versement aux actionnaires privilégiés.

Actionnaires ordinaires vs actionnaires privilégiés

Les actionnaires ordinaires sont des investisseurs qui détiennent des actions ordinaires dans votre entreprise. Ils détiennent une part de propriété, disposent de droits de vote sur les décisions majeures et peuvent percevoir des dividendes—mais ils sont les derniers à être payés en cas de faillite de l’entreprise, après les créanciers et les actionnaires privilégiés.

Les actionnaires privilégiés bénéficient de dividendes fixes et sont payés avant les actionnaires ordinaires, mais ils n’ont généralement pas de droits de vote.

Les capitaux propres ordinaires ne sont pas juste une ligne de bilan; c’est un signal. Les investisseurs y voient le reflet de la valeur fondamentale et de la résilience financière de votre société.

Les capitaux propres, seuls, ne racontent pas toute l’histoire, mais associés à des indicateurs comme le rendement des capitaux propres (ROE), le bénéfice par action (BPA) et le ratio d’endettement, ils composent un portrait puissant. Ensemble, ces chiffres influencent la perception du risque, du rendement et de la stabilité à long terme, impactant l’évaluation de l’entreprise et la confiance accordée à votre gestion.

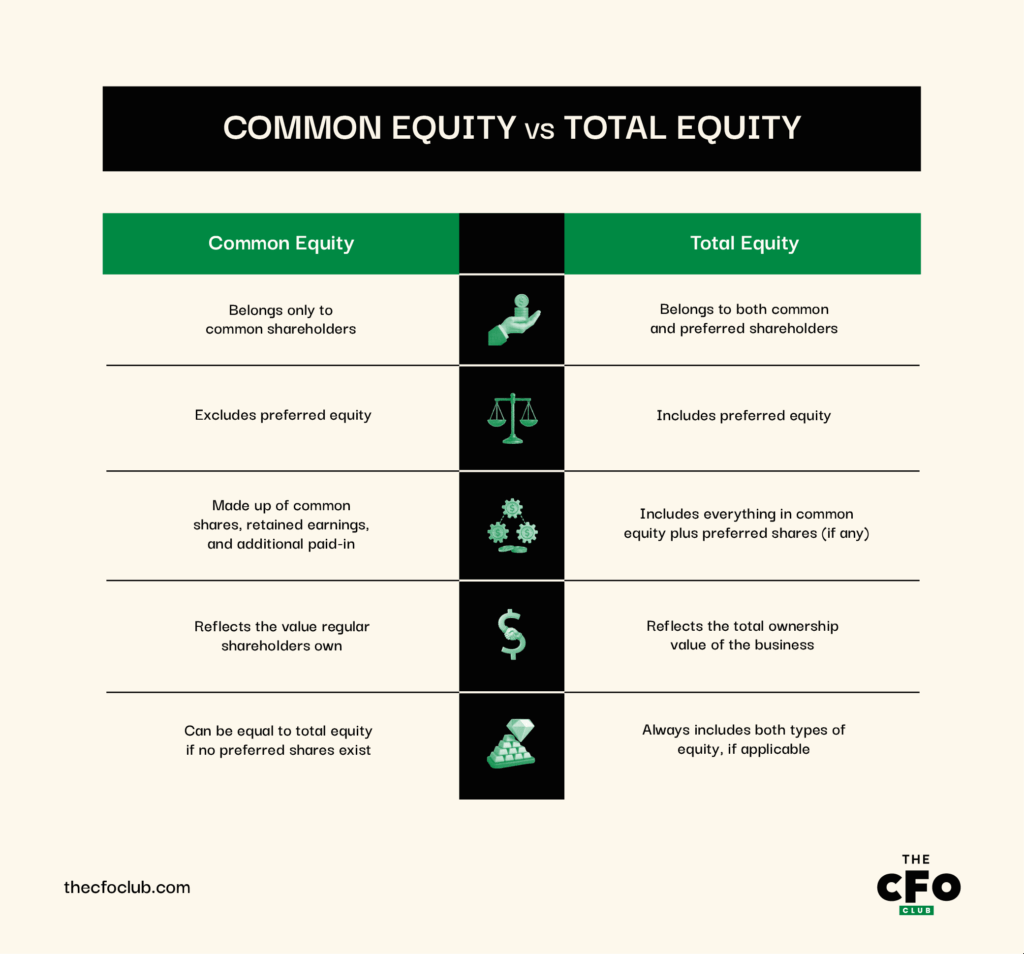

Capitaux propres ordinaires vs capitaux propres totaux

Les capitaux propres ordinaires sont la partie des capitaux propres totaux appartenant aux actionnaires ordinaires. Ils excluent les actions privilégiées, détenues par ceux qui bénéficient d’une catégorie d’actions avec des droits spécifiques.

Les capitaux propres totaux représentent la valeur totale due par une entreprise à l’ensemble de ses propriétaires privilégiés et ordinaires.

Cette distinction signifie que les capitaux propres ordinaires ne sont qu’une partie des capitaux propres totaux. Mais si une entreprise ne compte aucun actionnaire privilégié, les capitaux propres ordinaires et totaux seront identiques. Voici une représentation visuelle des principales différences entre les deux:

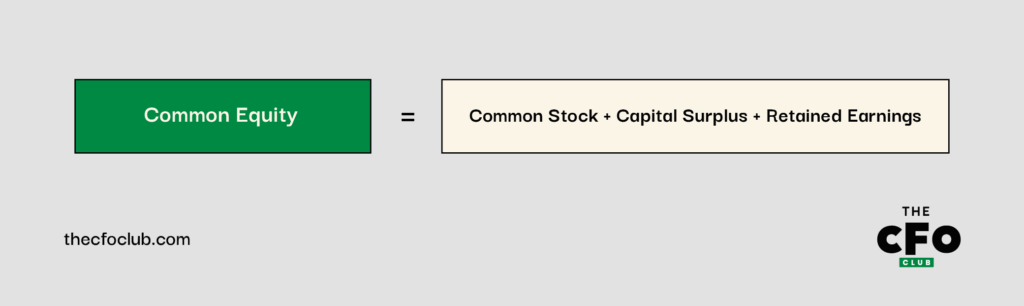

La formule des capitaux propres ordinaires

Pour savoir exactement ce que possèdent vos actionnaires ordinaires, vous devez additionner vos actions ordinaires, votre capital versé supplémentaire, et vos bénéfices non répartis. Voici comment faire :

Quand nous parlons de capitaux propres ordinaires, nous traitons généralement de trois principaux éléments : les actions ordinaires, la prime d’émission, et les bénéfices non répartis.

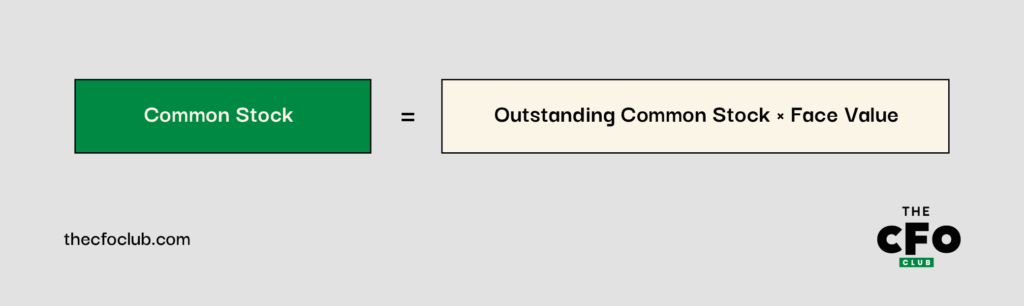

- Les actions ordinaires représentent les actions de base détenues par les propriétaires réguliers. Elles confèrent des droits de vote et peuvent donner droit à des dividendes. Par exemple, si une entreprise a 1 million d’actions d’une valeur nominale de 1 $, le capital-actions ordinaire s’élève à 1 million $.

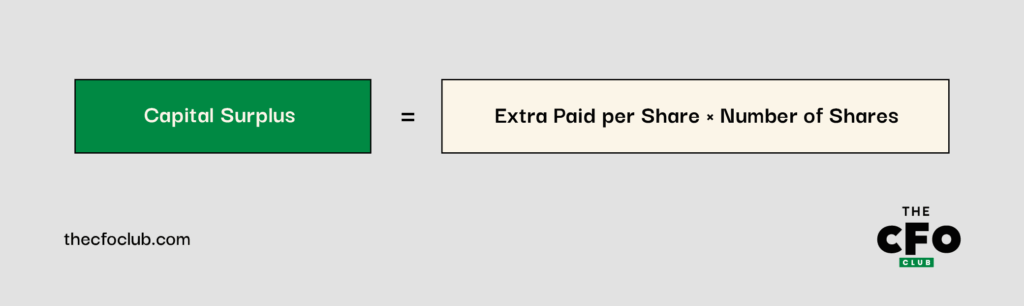

- La prime d’émission correspond à l’argent supplémentaire versé par les investisseurs pour acquérir des actions au-delà de leur valeur nominale. On parle aussi de capital versé supplémentaire. Si la valeur nominale d’une action est de 1 $ mais qu’elle est vendue 5 $, les 4 $ supplémentaires sont comptabilisés ici.

- Les bénéfices non répartis désignent la part du résultat net qu’une société choisit de réinvestir chaque année au lieu de la distribuer aux actionnaires. Si une société gagne 500 000 $ de bénéfices et en conserve 200 000 $, ces 200 000 $ constituent ses bénéfices non répartis.

Comment utiliser la formule des capitaux propres ordinaires

1. Trouver le montant des actions ordinaires

Vous trouverez le montant des actions ordinaires au sein de la section Capitaux propres des actionnaires sur le bilan. Il s’agit simplement du nombre total d’actions vendues à des investisseurs multiplié par le prix unitaire :

La formule pour le capital-actions ordinaire n’est pas qu’un simple exercice de mathématiques — elle représente un instantané des sommes levées auprès des actionnaires, ce qui influence directement la flexibilité dont vous disposez pour le réinvestissement, la structuration du capital, ou même le rachat d’actions.

- Actions ordinaires en circulation : c’est le nombre d’actions ordinaires actuellement détenues par les investisseurs. Il s’agit d’actions qui ont été émises et qui sont toujours actives sur le marché.

- Valeur nominale, ou valeur au pair, est la valeur originale de chaque action lors de son émission initiale par votre entreprise. C’est généralement un montant fixe et faible, comme 1 $ ou 0,01 $ par action.

Supposons que vous gériez les finances d’une start-up de développement logiciel nommée Moontech, et qu’elle possède 2 millions d’actions ordinaires en circulation. Si chaque action a une valeur nominale de 1 $, le montant du capital-actions figurant au bilan sera de 2 millions de dollars :

2 000 000 × 1 $ = 2 000 000 $

2. Déterminer la prime d’émission

Ensuite, il vous faut confirmer la prime d’émission. Tout comme le capital-actions, elle figure dans la section « Capitaux propres des actionnaires » du bilan.

Vous vous souvenez de Moontech ? Nous savons déjà que l’entreprise a vendu 2 millions d’actions au prix nominal de 1 $. Mais si les investisseurs ont payé 6 $ par action, cela signifie que chaque action a rapporté 5 $ supplémentaires au-dessus de la valeur nominale.

Pour trouver la prime d’émission totale de Moontech, il suffit de multiplier le montant payé en plus par action par le nombre total d’actions achetées au-dessus de la valeur nominale :

Dans ce cas, la prime d’émission de Moontech serait de 10 millions de dollars :

5 $ × 2 000 000 = 10 000 000 $

3. Examiner les bénéfices non répartis

Vos bénéfices non répartis figurent généralement sous ce nom ou sous un intitulé du type « profits non distribués » dans la section Capitaux propres des actionnaires.

Par exemple, si les bénéfices non répartis de Moontech affichent 3 millions de dollars, ce n’est pas juste une ligne de comptabilité — c’est un signal stratégique. Ces 3 millions représentent le capital que l’entreprise a délibérément réinvesti au lieu de le distribuer.

En d’autres termes, c’est une réserve de liquidités pour la croissance, les fusions-acquisitions ou la R&D, et cela reflète la confiance à long terme de la direction.

4. Faites le calcul

Lorsque vous disposez de toutes les composantes (actions ordinaires, prime d’émission et bénéfices non répartis), il suffit de les saisir dans la formule du capital propre pour l’obtenir. Avec la formule ci-dessus, le capital propre de Moontech serait de 15 millions de dollars :

2 000 000 $ + 10 000 000 $ + 3 000 000 $ = 15 000 000 $

C’est un chiffre simple, mais il détermine des décisions cruciales : le niveau d’endettement possible, la façon dont les investisseurs évaluent la solvabilité, et si vous êtes structurellement prêt pour des opérations comme les rachats, l’expansion ou même une acquisition.

Quand utiliser la formule du capital propre

La formule du capital propre n’est pas à utiliser au quotidien ou chaque mois, mais elle devient importante à certains moments clés comme :

- Lors de la préparation de rapports financiers, notamment pour le conseil d’administration ou les investisseurs

- Lors de l’évaluation de la valeur ou de la valeur nette de votre entreprise

- Lors de la comparaison de votre société à d’autres du secteur

- Lors de l’analyse des ratios, comme le rendement des capitaux propres (ROE)

- Lorsque vous levez des fonds auprès d’investisseurs qui souhaitent connaître la part qu’ils pourraient détenir dans l’entreprise

Autres formules pour les capitaux propres ordinaires

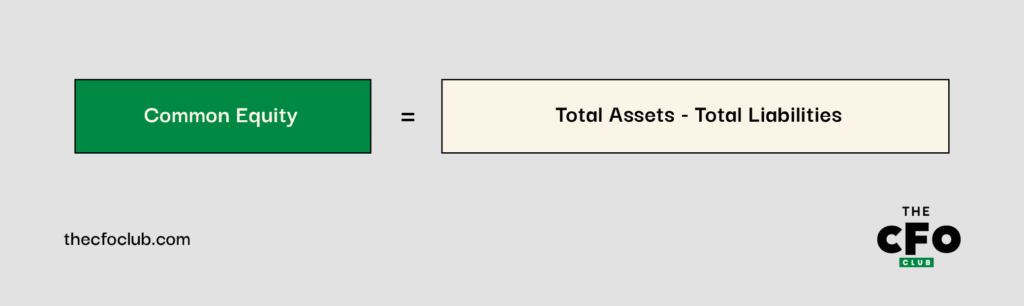

En dehors de la formule ci-dessus, il existe un calcul secondaire, plus simple, pour les capitaux propres ordinaires. Idéalement, vous utiliserez celle-ci lorsque vous n’avez pas accès à des informations détaillées sur les actions ou les bénéfices, et que votre entreprise n’a pas d’actionnaires privilégiés :

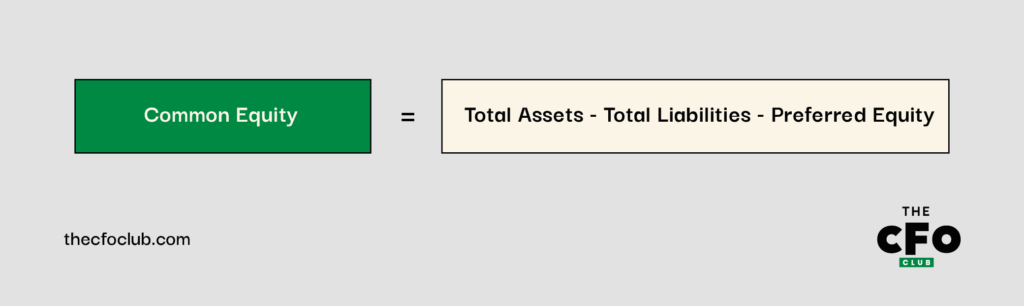

Si votre entreprise possède des actionnaires et capitaux privilégiés, utilisez plutôt la variante ci-dessous :

Considérez ces formules comme des approximations rapides de la valeur des capitaux propres lorsque vous n’avez pas, ou n’avez pas besoin, d’une ventilation détaillée. Elles ne remplacent pas une analyse complète du bilan, mais se révèlent particulièrement utiles pour obtenir une vue d’ensemble de la valeur de l’entreprise après déduction des dettes.

En pratique, ces formules sont idéales pour accélérer les prises de décisions stratégiques : elles vous aident à évaluer la solidité financière, la flexibilité de trésorerie et le potentiel de rendement sans ralentir votre flux de travail.

Chaque décision financière n’est aussi solide que les données sur lesquelles elle repose. Des données financières obsolètes ne sont pas qu’un simple désagrément—c’est une menace silencieuse mais réelle pour la rentabilité.

Erreurs à éviter avec la formule des capitaux propres ordinaires

Tout au long de ma carrière, j’ai échangé avec plusieurs directeurs financiers. Dans toutes ces conversations, un point commun revient toujours lorsqu’on parle des capitaux propres ordinaires : les petites hypothèses coûteuses.

Ces dirigeants chevronnés ne commettent pas d’erreur sur la formule elle-même ; ils estiment mal ce qu’elle met (ou ne met pas) en lumière sur la position financière réelle de l’entreprise. Voici les écueils récurrents qu’ils ont soulignés et comment les éviter lorsqu’on utilise les capitaux propres ordinaires comme levier stratégique.

1. Utiliser le mauvais nombre d’actions

Il est malheureusement courant de retenir le nombre total d’actions autorisées pour calculer les capitaux propres ordinaires, mais ce chiffre n’a pas sa place dans l’équation. Ce qui compte réellement, ce sont les actions en circulation, car elles reflètent la propriété réelle des parties prenantes.

Se tromper de donnée ne fausse pas seulement les rapports internes : cela peut aussi déformer la perception qu’a le marché de la valeur de votre entreprise. Si vos décisions stratégiques touchent à la valorisation, à la modélisation du retour des investisseurs ou au risque de dilution, cette donnée mérite toute votre attention.

Solution :

Retirez votre nombre d’actions directement du dernier tableau de capitalisation ou du système de gestion des capitaux propres, et non à partir d’anciens dépôts ou de rapports récapitulatifs. Cela vous assure de toujours travailler avec une donnée à jour et précise.

2. Oublier de mettre à jour les bénéfices non répartis

Comme vous le savez, les bénéfices non répartis évoluent au fil du temps. Ainsi, si vous consultez un ancien bilan, il se peut que votre calcul des capitaux propres repose sur des hypothèses dépassées. Cela peut fausser silencieusement votre évaluation ou votre planification des fonds propres.

Solution :

Programmez un rappel récurrent pour vérifier si les clôtures trimestrielles sont finalisées avant d’exécuter tout modèle basé sur les capitaux propres. C’est un moyen simple d’éviter d’utiliser des données obsolètes.

3. Omettre la valeur nominale dans les actions ordinaires

La valeur nominale est généralement très faible (comme 0,01 $ par action), ce qui fait qu’on oublie facilement de l’inclure lors du calcul du capital social ordinaire. Mais aussi minime soit-elle, elle demeure une composante essentielle de la formule. Ne l’oubliez pas.

Solution :

Incorporez dans votre modèle financier un modèle ou une formule qui inclut en dur la valeur nominale par action, même si elle semble négligeable. Ainsi, elle ne sera jamais oubliée, surtout lors de planifications de scénarios rapides ou de préparations de réunions avec le conseil d’administration.

Les avantages d’utiliser un logiciel pour le capital ordinaire

S’appuyer sur des tableurs pour les calculs des capitaux propres peut fonctionner, mais cela coûte souvent du temps et de la clarté. Un logiciel de comptabilité simplifie le processus en se connectant directement à vos états financiers, réduisant ainsi les étapes manuelles et le risque d’erreur.

Lorsqu’il s’agit de calculer le capital ordinaire, les logiciels offrent quelques avantages évidents :

- Moins d’erreurs : Étant donné que les données proviennent directement de votre bilan et de vos états de flux de trésorerie, il y a moins de risques d’erreurs de saisie manuelle ou de chiffres oubliés. Cela améliore la fiabilité de vos rapports — surtout lorsque la rapidité et la précision sont importantes.

- Données en temps réel : De nombreuses plateformes actualisent les données financières en temps réel, si bien que vos chiffres sur les capitaux propres reflètent les toutes dernières transactions. Cela réduit le risque de prendre des décisions sur la base de chiffres dépassés.

- Rapports simplifiés : La plupart des solutions d’entreprise génèrent des rapports clairs et prêts à l’exportation. Que vous fassiez un point avec vos parties prenantes ou que vous prépariez un audit, cela réduit le temps passé à compiler et mettre en forme les données.

Voici quelques-unes de mes recommandations pour bien démarrer :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et avis indépendants sur les logiciels et services. En savoir plus sur notre transparence.

Découvrez d’autres conseils en gestion financière

Maîtriser la formule du capital ordinaire n’est qu’une étape pour construire une base financière solide pour votre entreprise.

Si vous souhaitez recevoir d’autres conseils pratiques pour améliorer vos rapports, prendre de meilleures décisions financières et mieux communiquer la valeur à votre conseil d’administration et à vos investisseurs, rejoignez notre communauté.

Abonnez-vous à notre newsletter ici pour recevoir des analyses exclusives, des guides et des ressources pour rester à la pointe.

{kind=link}