Rapport d’analyse financière : Comment rédiger et se concentrer sur l’essentiel

Tout est dans les données: Les rapports d’analyse financière informent les parties prenantes de tout ce qu’elles doivent savoir sur la santé financière de votre entreprise. Ils comprennent un résumé exécutif, une vue d’ensemble, des détails d’analyse financière et des recommandations.

Les types d’analyse: Lors de la préparation de votre rapport d'analyse financière, incluez tout, de l’analyse des tendances et analyse SWOT, à l’analyse du marché et analyse économique.

Miser sur la fiabilité: Assurez-vous toujours que vos données sont fiables. Des données incorrectes peuvent fausser les résultats et impacter votre entreprise plus que vous ne le pensez.

Les rapports d’analyse financière sont des outils essentiels pour démontrer aux investisseurs pourquoi votre entreprise constitue un investissement intéressant. Bien que leur objectif principal soit souvent de susciter l’intérêt des investisseurs, ces rapports jouent également un rôle plus large en fournissant aux parties prenantes des informations financières détaillées.

Cependant, l’incapacité à produire un rapport d’analyse financière de valeur peut entraîner plusieurs conséquences négatives. Sans un rapport clair et complet, votre entreprise peut avoir du mal à attirer des investisseurs ou à obtenir les financements nécessaires. De plus, une analyse financière insuffisante peut entraîner de mauvaises prises de décisions, car des données essentielles pour identifier les tendances, les risques et les opportunités risquent d’être négligées.

En tant qu’ancien comptable avec plusieurs années d’expérience dans l’analyse et l’interprétation de données financières, je comprends l’importance de rédiger un rapport d’analyse financière équilibré — c’est pourquoi j’ai rédigé cet article. Voici mon analyse détaillée des rapports d’analyse financière : ce qu’ils comprennent, qui est impliqué et comment en préparer un. Entrons dans le vif du sujet.

Qu’est-ce qu’un rapport d’analyse financière ?

Un rapport d’analyse financière offre aux parties prenantes une vue d’ensemble de la santé financière et de la performance de votre entreprise. C’est le document de référence pour les dirigeants, investisseurs et créanciers, afin de prendre des décisions fondées sur des données concernant les investissements, les prêts, et plus encore.

Les rapports d’analyse financière peuvent varier en ampleur en fonction de plusieurs facteurs, comme l’objectif du rapport et les utilisateurs auxquels il est destiné, parmi d’autres. Par exemple, j’avais l’habitude de rédiger des rapports d’analyse financière pour des investisseurs externes à l’entreprise. Cela signifiait que je n’incluais pas de recommandations pour améliorer la performance financière de l’entreprise.

Lors de la préparation d’un rapport pour une analyse interne, cette section est essentielle puisqu’elle offre aux parties prenantes des recommandations sur les moyens de résoudre les problèmes mis en lumière dans le rapport d’analyse financière.

Que contient un rapport d’analyse financière

Les éléments d’un rapport d’analyse financière varient selon l’objectif du rapport, mais passons en revue quelques éléments que vous devrez généralement intégrer dans votre rapport.

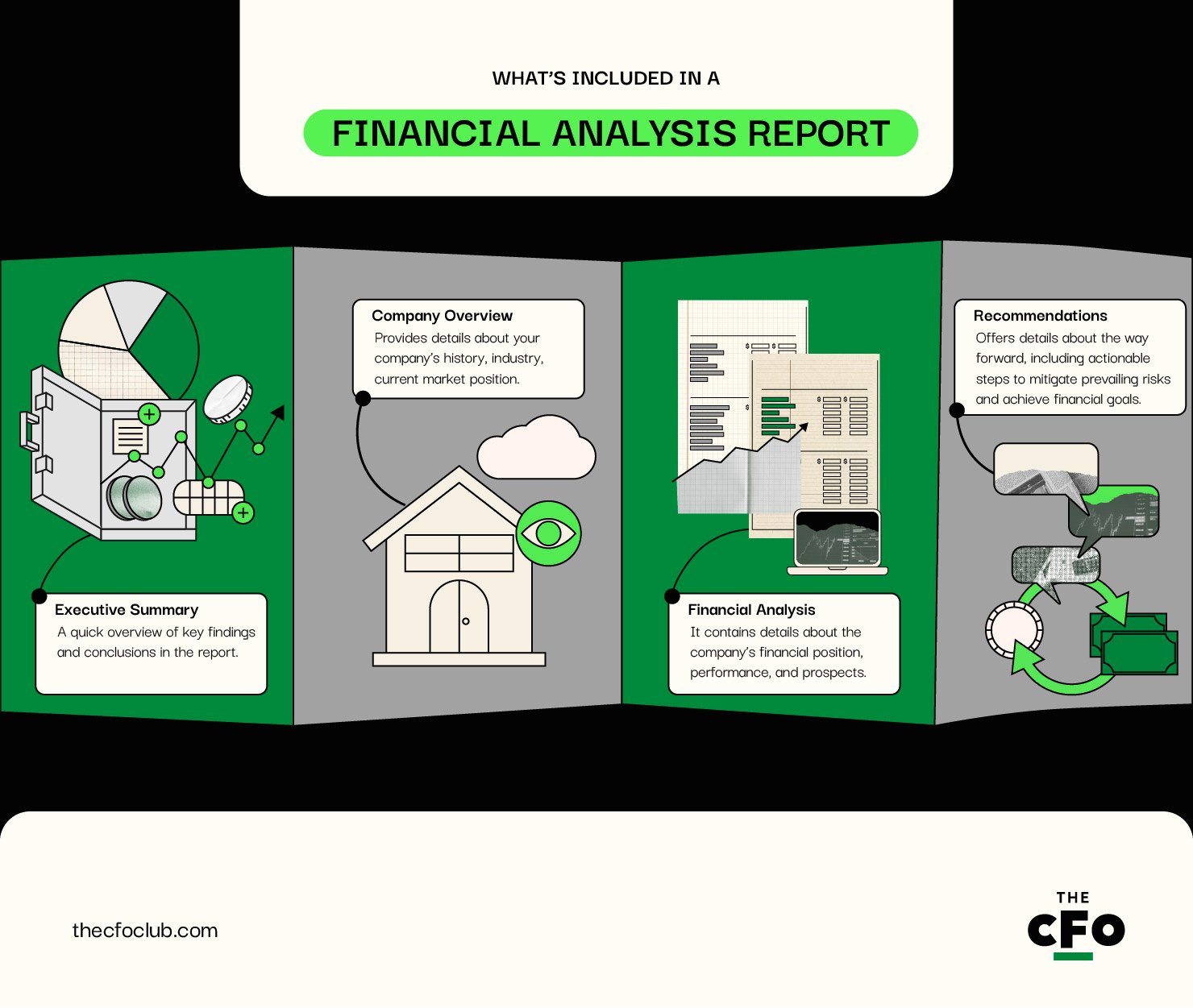

Globalement, un rapport d’analyse financière comprend quatre sections :

- Résumé Exécutif : Un aperçu rapide des principales conclusions et des points clés du rapport.

- Présentation de l’entreprise : Fournit des détails sur l’historique de l’entreprise, son secteur d’activité, sa position actuelle sur le marché, etc.

- Analyse Financière : La partie la plus conséquente du rapport. Elle comprend des informations relatives à la situation financière, la performance et les perspectives de l’entreprise.

- Recommandations : Indique la marche à suivre, avec des mesures concrètes pour atténuer les risques existants et atteindre les objectifs financiers.

Qui est impliqué dans la préparation d’une analyse de rapport financier ?

Chaque entreprise est libre de choisir qui est responsable de la préparation de l’analyse du rapport financier — il n’y a pas de règles strictes à ce sujet. Parlons donc des options dont vous disposez lors du choix des personnes impliquées dans l’élaboration du rapport. J’aime diviser ces options en deux catégories :

Parties prenantes internes

Il s’agit de personnes connaissant votre entreprise de l’intérieur et capables d’apporter une vision pratique. Voici vos options parmi les parties prenantes internes :

- Analystes Financiers : Les analystes financiers sont des professionnels spécialisés dans l’analyse financière — telles que la projection des flux de trésorerie, la détection de tendances financières, et l’analyse des structures de coûts et de capital de l’entreprise.

- Comptables : Les comptables préparent les états financiers de l’entreprise. Comme ces états sont à la base de votre analyse, leur implication peut s’avérer très utile.

- CFO : Le CFO supervise le processus de reporting financier et la conformité de votre entreprise. Il contribue à l’atteinte des objectifs financiers grâce à des décisions éclairées et fondées sur les données. Impliquer votre CFO permet aussi d’apporter une vision prospective à votre rapport.

- Auditeurs Internes : Les auditeurs internes jouent un rôle clé dans l’assurance de l’exactitude des données financières. Ils peuvent offrir un éclairage précieux sur les risques existants et les stratégies d’atténuation liés aux processus financiers internes de l’entreprise.

Parties prenantes externes

- Auditeurs externes : Des auditeurs indépendants peuvent aider à confirmer les affirmations que vous avez faites dans le rapport concernant l'exactitude des données financières. Ils peuvent également évaluer les contrôles internes et confirmer leur efficacité.

- Consultants : Les consultants sont une excellente ressource pour apporter de la valeur grâce à leur richesse de données externes, telles que les données sectorielles, les données démographiques et les préférences des clients. Ils peuvent également donner leur propre avis sur votre analyse.

- Conseillers juridiques : Les conseillers juridiques peuvent étayer vos arguments d'un point de vue légal. Ils peuvent assurer que votre stratégie pour atteindre vos objectifs financiers et minimiser les risques est possible tout en respectant la réglementation. Ils peuvent même fournir des éclaircissements sur des questions de conformité existantes, des moyens de les résoudre et l'impact financier du non-respect.

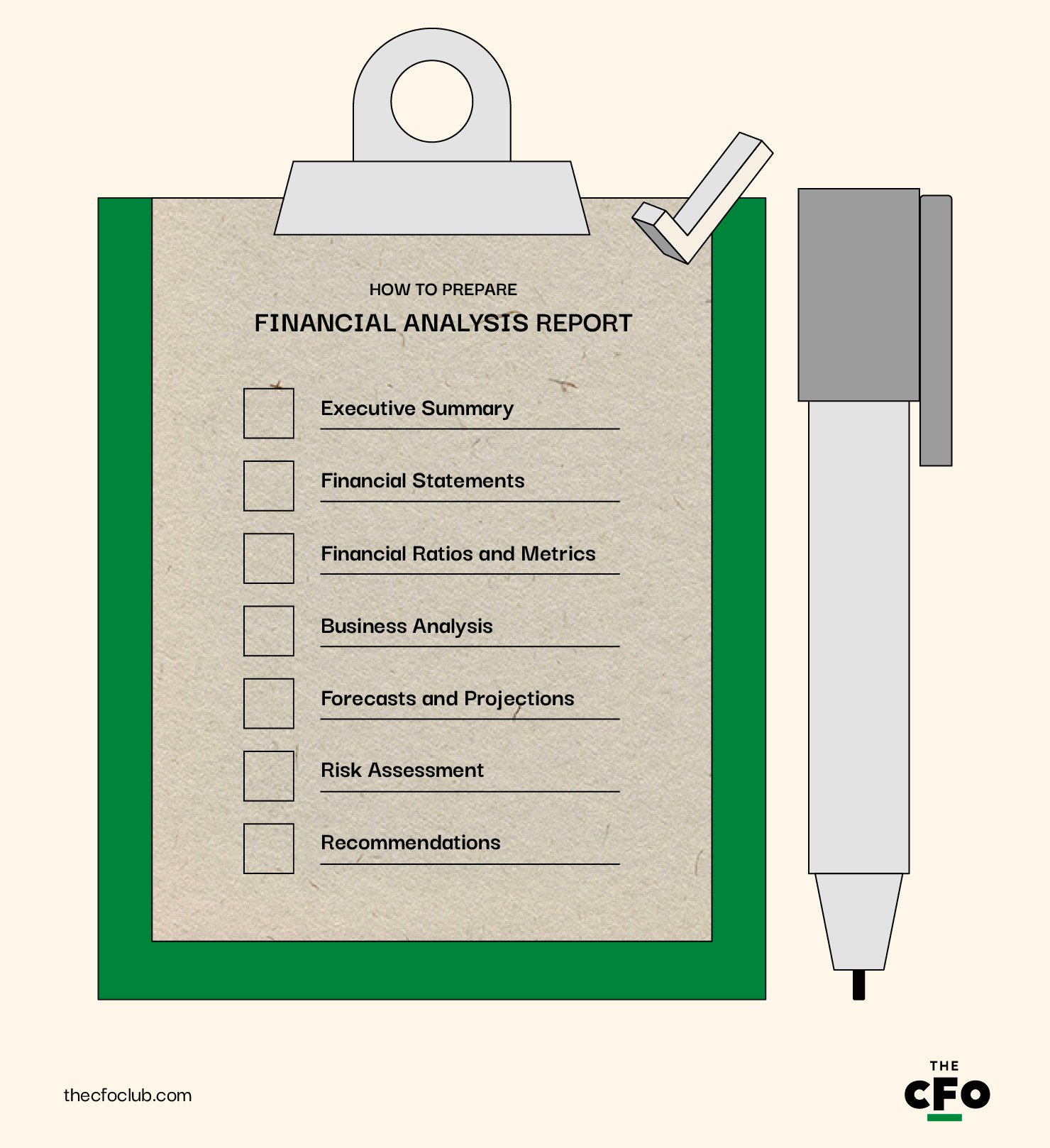

Comment préparer un rapport d'analyse financière

Un rapport d’analyse financière comprend plusieurs éléments—cependant, ce que vous incluez dans vos rapports dépend de facteurs comme l’objectif du rapport et le public cible. Discutons maintenant ce que comporte chaque élément du rapport d’analyse financière et comment le préparer.

Résumé exécutif

Un résumé exécutif est exactement ce que son nom indique. Il s’agit d’un résumé des points importants du rapport. Bien que le résumé exécutif doive être placé au début du rapport, vous devez le rédiger après le reste du rapport afin d’avoir une compréhension complète de son contenu.

Lorsque vous rédigez le résumé exécutif, commencez par l’objectif et la portée du rapport. Mentionnez la période couverte ainsi que les axes majeurs abordés dans le rapport.

Ajoutez ensuite une présentation de l’entreprise—une brève description de l’organisation comprenant son secteur, sa position sur le marché, ses produits phares et ses développements récents. Ignorez cette section si vous préparez le rapport uniquement pour des parties prenantes internes qui connaissent déjà bien votre société.

N’oubliez pas de mentionner les éléments importants dans le résumé exécutif, tels que les principaux indicateurs financiers et ratios. Utilisez des listes à puces, des graphiques et des schémas lorsque c’est possible afin de faciliter la communication des données. En fin de section, veillez à résumer les conclusions majeures, par exemple les résultats de l’analyse SWOT.

États financiers

C’est ici qu’intervient votre comptable. Cette section inclut les quatre principaux états financiers :

Tous ces états doivent être intégrés à cette section, accompagnés des annexes. La plupart des entreprises préparent des états financiers trimestriels, que vous pouvez simplement inclure ici. À la fin des états financiers, ajoutez un résumé des principales conclusions et points à retenir issus de ceux-ci.

Ratios et indicateurs financiers

C’est à ce stade que vous analysez en profondeur les données financières issues des états financiers. Il existe de nombreux ratios et indicateurs, il est donc important de choisir ceux qui sont pertinents et importants pour les utilisateurs du rapport d’analyse financière. Voici quelques exemples de ratios à inclure pour l’analyse :

- Ratios de rentabilité : Marge brute, marge opérationnelle, rendement des actifs de l'entreprise et rendement des capitaux propres.

- Ratios de liquidité : Ratio de liquidité générale et ratio de liquidité immédiate.

- Ratios de levier financier : Ratio d'endettement et ratio de couverture des intérêts.

- Ratios d'efficacité : Rotation des stocks, rotation des comptes clients et taux de rotation total des actifs courants.

- Ratios de marché : Bénéfice par action et rendement des dividendes.

Lorsque vous incluez ces ratios, ajoutez également une interprétation de ce que ces ratios indiquent.

Par exemple, supposons que votre ratio d'endettement (D/E) actuel soit de 3. Cela signifie que vous avez une dette trois fois supérieure à vos capitaux propres au bilan. Vous prévoyez un ralentissement économique et une contraction des flux de trésorerie d’ici six mois à un an.

Dans votre rapport d'analyse financière, vous fournirez alors ce contexte et mentionnerez que le ratio D/E est actuellement élevé. Ainsi, il serait bénéfique de réduire l'effet de levier financier au cours de l'année suivante et de ramener le ratio D/E à 1,5 ou moins. Cela permettra in fine de renforcer votre bilan et d'alléger le poids de la charge d'intérêts sur votre compte de résultat.

Bien sûr, cet exemple soulève également d'autres questions — devez-vous lever de nouveaux capitaux propres pour rembourser la dette ou utiliser la trésorerie disponible ? Faites une recommandation sur la meilleure option en vous appuyant sur les avis d'experts internes et externes.

Analyse de l’entreprise (tendances, comparative, SWOT, analyse de marché et économique)

Il s'agit de la section la plus importante de votre rapport d’analyse financière. En la créant, essayez d’approfondir les différents aspects de l’activité pour analyser et interpréter la situation actuelle des forces motrices du succès financier de votre entreprise. Voici un aperçu de ce qu’il faut inclure :

- Analyse des tendances : Identifiez et analysez les tendances qui se dégagent des données financières de l'entreprise. Cela peut inclure les tendances du chiffre d'affaires, des charges d’exploitation, des dettes totales, de la rentabilité, des flux de trésorerie, etc.

- Analyse comparative : L’analyse comparative consiste à comparer vos données avec les références du secteur et les entreprises concurrentes.

- Analyse SWOT : Identifiez les forces, faiblesses, opportunités et menaces de votre entreprise. Utilisez l’analyse des périodes précédentes pour mesurer les progrès réalisés. Par exemple, analysez comment votre stratégie d’atténuation des menaces a fonctionné sur la période étudiée.

- Analyse de marché : Évaluez la taille et la croissance actuelles du marché, les tendances de marché, l’environnement concurrentiel et les segments de clientèle. Ces informations vous aident à définir des objectifs réalistes et déterminer la meilleure manière de les atteindre.

- Analyse économique : Passez en revue tous les facteurs macroéconomiques qui impactent votre secteur, les changements réglementaires nouveaux ou potentiels, ainsi que les évolutions économiques propres au secteur telles que les prix des matières premières.

Voici un autre exemple. Supposons que vous soyez une entreprise SaaS. Votre analyse des états financiers fait ressortir quelques tendances à signaler. Voici comment cette analyse de tendance pourrait apparaître dans votre rapport :

« Le revenu annuel récurrent (ARR) a progressé de 15 % d’une année sur l’autre tandis que la marge nette a augmenté de 10 %. L'écart de croissance entre le chiffre d’affaires et le résultat net s’explique par l’augmentation de la charge d’intérêts. Étant donné que nous attendons une accélération de la croissance dans les prochains trimestres, nous pensons que la hausse des charges d’intérêts ne devrait pas poser de problème pour les flux de trésorerie ou la rentabilité. »

Prévisions et projections

Cette section se concentre exclusivement sur les tableaux de bord projetant toutes les données financières dans le futur. À cette étape, vous préparerez un compte de résultat prévisionnel, un bilan prévisionnel et un tableau des flux de trésorerie prévisionnel, ainsi qu’une justification des hypothèses sur lesquelles reposent ces prévisions.

Par exemple, si vous supposiez un taux de croissance annuel de 10 %, vous devez étayer cette hypothèse avec une analyse détaillée des écarts. La réalisation de prévisions financières est une méthode classique pour anticiper votre avenir financier. Mais il existe de nombreuses autres situations à envisager :

- Projection des ratios financiers : Vous pouvez projeter les ratios financiers dans le futur pour comprendre la liquidité, la solvabilité et la rentabilité futures de l'entreprise. Cela peut également s'avérer utile pour déterminer si vous resterez conforme aux clauses restrictives d'emprunt. Par exemple, si un créancier exige que vous mainteniez un ratio D/E inférieur à 1, savoir à l'avance qu'une augmentation potentielle de la dette pourrait survenir vous permet d'adopter une approche plus stratégique.

- Analyse de scénarios : L’analyse de scénarios peut aider les parties prenantes à comprendre comment la situation financière évoluera en fonction d’une ou plusieurs décisions commerciales. Par exemple, si vous êtes un conglomérat sur le point de fermer l'une de ses entreprises, une analyse de sensibilité peut vous permettre d’évaluer son impact financier selon divers scénarios. Vous pouvez également réaliser une analyse de sensibilité pour évaluer la sensibilité de certains chiffres sous différents scénarios.

- Budgets d’investissement : Les budgets d’investissement sont essentiellement une évaluation de la valeur actualisée des flux de trésorerie d’un actif. Cela vous aide à déterminer si la valeur des flux de trésorerie futurs que l’actif générera pour l’entreprise est supérieure ou inférieure à la valeur actuelle de la dépense nécessaire pour acquérir et mettre en place l’actif.

Il existe de nombreux autres outils et techniques pouvant vous aider à prévoir les données financières. Cependant, assurez-vous d’utiliser des chiffres exacts et des hypothèses raisonnables. Il est facile de faire des erreurs ou d’être influencé par des biais lors de l’analyse.

Considérez ce scénario : vous souhaitez acquérir une machine qui coûte 100 000 $. Votre modèle de flux de trésorerie actualisés (DCF) vous indique que la valeur actuelle nette (VAN) de cet actif, en supposant une durée de vie de 5 ans, un flux de trésorerie entrant de 25 000 $ par an et un taux d’actualisation de 5 %, est de 108 236 $. Puisque la VAN est positive, vous pouvez aller de l’avant et réaliser cet investissement.

Présenter votre analyse avec des chiffres concrets et des hypothèses bien argumentées est essentiel pour donner de la crédibilité et de la sincérité à votre rapport.

Évaluation des risques

Votre entreprise doit anticiper de nombreux risques, tels que les risques opérationnels, financiers, stratégiques et de conformité. Tous ces risques ont également des répercussions financières s’ils se matérialisent.

Votre analyse financière doit évoquer les principaux risques susceptibles d’affecter votre entreprise et évaluer leur impact financier. Outre les détails concernant le risque, vous devez également mentionner les mesures préventives et les plans de contingence que vous avez élaborés pour faire face à ces risques.

L’évaluation des risques demande un certain travail préparatoire. Vous devrez recueillir des données internes et externes et réfléchir aux risques potentiels, à leur impact et aux mesures préventives. Ce processus peut s’avérer long, mais disposer des bons outils peut vous faciliter la tâche.

Dans cet exemple fictif, vous dépendez d’un nombre limité de fournisseurs pour des matières premières essentielles. Une perturbation de cette chaîne d’approvisionnement pourrait avoir un impact significatif sur vos capacités de production et votre structure de coûts, et bien que la probabilité d’une telle perturbation soit modérée, son impact serait élevé. Supposons qu’une perturbation entraîne cinq jours d’arrêt, soit une perte de 25 000 $.

Vous mentionnez ces détails dans le rapport d’analyse financière ainsi que les mesures prises pour limiter ces risques. Les stratégies d’atténuation peuvent inclure la diversification des fournisseurs, le maintien d’un niveau plus élevé de stocks de sécurité ou la négociation de conditions contractuelles plus flexibles.

Recommandations

Souvent, vous aurez besoin que la direction, les investisseurs et d’autres parties prenantes prennent des mesures correctives ou préventives. Ces suggestions sont présentées dans la section des recommandations. Les recommandations doivent inclure des détails complets, notamment :

- Un résumé des principales conclusions

- Des étapes concrètes à suivre

- La justification de ces mesures

- L'impact attendu en cas de mise en œuvre et en cas de non-mise en œuvre des mesures recommandées

- La priorisation de chaque recommandation et le calendrier de mise en œuvre

- Les ressources nécessaires

Voici un dernier exemple : supposons que votre entreprise présente un ratio D/E de 3. Vous avez constaté que votre marge bénéficiaire nette a diminué au cours des derniers trimestres en raison de l’augmentation des charges d’intérêts. Vous suggérez donc de prendre des mesures pour rembourser une partie de la dette et refinancer les obligations d’entreprise par un prêt bancaire à un taux d’intérêt inférieur.

En complément de cette recommandation :

- Fournissez des détails pour justifier

- Quantifiez l’effet de l’inaction en calculant la perte que l’entreprise subirait en raison de la réduction des marges

- Établissez un calendrier et la priorité pour rembourser et refinancer la dette

- Expliquez les ressources requises (dans ce cas, la trésorerie inscrite à votre bilan)

Quand Préparer un Rapport d’Analyse Financière

Il n’existe pas de règle stricte concernant la fréquence de la réalisation d’un rapport d’analyse financière. Voici quelques exemples de situations où il peut être pertinent de préparer un rapport d’analyse financière :

- Fin de la période financière : Vous pouvez choisir d’établir un rapport d’analyse financière à la fin de chaque trimestre ou année.

- Budgétisation ou planification stratégique : Les rapports d’analyse financière fournissent des données éclairantes lors de la préparation des budgets ou pendant la planification stratégique.

- Décisions d’investissement : Si vous envisagez d’acquérir ou de fusionner avec une autre entreprise, ou d’investir dans un actif immobilisé, un rapport d’analyse financière peut s’avérer essentiel pour prendre des décisions éclairées et tenir tous les acteurs informés.

- Levée de fonds : Les prêteurs potentiels et les investisseurs peuvent apprécier un rapport d’analyse financière lorsque vous souhaitez lever des fonds par dette ou par capital.

Outils pour Faciliter la Création de Rapports

Il existe de nombreux outils sur le marché qui facilitent la création de rapports. Il n’est pas pertinent d’investir dans tous ces outils, surtout si vous n’en avez pas d’utilité immédiate. Cela dit, voici vos options :

- Logiciel de comptabilité : Un logiciel de comptabilité peut vous aider à préparer la partie états financiers du rapport ainsi qu’à obtenir une vue d’ensemble des ressources disponibles, y compris la trésorerie et les stocks. SAP ERP et NetSuite sont d’excellents outils de comptabilité (et d’ERP). Consultez notre guide pour choisir une solution comptable si vous avez besoin d’aide.

- Logiciel d’analyse financière : Un logiciel d’analyse financière offre des données financières en temps réel et vous aide à visualiser les informations financières, ce qui permet d’en extraire des éléments clés pertinents. QuickBooks, Sage Intacct et Xero en sont de très bons exemples.

- Outils d’agrégation de données : Ces outils vous aident à collecter et à consolider les données issues de sources multiples. Ils peuvent être particulièrement utiles pour la section analyse métier du rapport. Alteryx et Domo sont d’excellents outils pour l’agrégation de données.

- Outils de visualisation de données : Des outils comme Tableau et Power BI vous aident à visualiser les données, ce qui permet une analyse approfondie.

- Plateformes d’intelligence d’affaires : Les plateformes d’intelligence d’affaires offrent des fonctionnalités avancées d’analyse et de reporting. Ces outils combinent les fonctionnalités de plusieurs types de logiciels, y compris la visualisation de données et les outils d’analyse financière. SAP BusinessObjects, IBM Cognos Analytics et Oracle BI font partie des meilleures plateformes d’intelligence d’affaires.

L’Analyse est Subjective

Deux experts peuvent arriver à des conclusions différentes à partir des mêmes données. L’analyse est subjective ; ainsi, rappelez-vous que les parties prenantes peuvent ou non être d’accord avec votre analyse, et ce n’est pas un problème. C’est justement pour cette raison qu’il est important de faire appel à des experts : ils peuvent aider à éliminer les biais et à apporter une perspective plus large à votre analyse.

Vous souhaitez recevoir plus d’analyses de ce genre ? Abonnez-vous à notre newsletter gratuite pour recevoir chaque semaine les points de vue de leaders et d’experts qui façonnent l’avenir de la finance.

{kind=link}