Décomposer les rapports de variance : de la création à l’exécution

Expliquer le pourquoi: Les CFO ne se contentent pas de rapporter les chiffres : ils les expliquent. En découvrant les raisons derrière les écarts, les rapports de variance deviennent des outils qui clarifient les leviers de performance et permettent des décisions plus intelligentes et rapides dans toute l’organisation.

Chaque chiffre compte: Chaque variance—qu’elle améliore ou pénalise la performance—est une boucle de rétroaction. Ces rapports révèlent là où les prévisions échouent, où les hypothèses doivent être affinées, et où de nouvelles opportunités ou risques se dessinent.

Planifiez avec précision: Des rapports de variance bien structurés offrent plus qu’une analyse post-mortem ; ils façonnent la planification future. Conçus avec les priorités des parties prenantes en tête, ils deviennent des éléments indispensables pour la budgétisation, l’allocation des ressources et la croissance à long terme.

Les rapports de variance montrent la différence entre les résultats budgétés et les indicateurs de performance réels, ce qui vous permet d’améliorer votre planification la prochaine fois.

En tant que personne en contact quotidien avec des directeurs financiers et des responsables financiers (souvent pour les aider à naviguer dans les outils digitaux à la base de ces chiffres), j’ai constaté que même les professionnels les plus chevronnés peuvent avoir du mal à transformer les rapports de variance en véritables leviers d’action. Il ne s’agit pas des chiffres, mais du message.

Ce guide a pour but de vous aider à perfectionner les deux. Vous apprendrez à structurer vos rapports de variance pour plus de clarté, à les adapter aux priorités des parties prenantes et à en extraire des informations qui influencent vraiment la stratégie.

Que vous réformiez un processus de reporting dépassé ou que vous partiez de zéro, je vous guiderai à travers les cadres, exemples et changements de mentalité qui peuvent transformer un rapport banal en véritable outil financier d’anticipation. Rendons votre prochain rapport de variance non seulement précis, mais indispensable.

Qu’est-ce qu’un rapport de variance ?

Un rapport de variance, ou « état d’analyse des écarts », est un document financier qui compare les chiffres prévisionnels, comme les revenus ou les dépenses, avec les chiffres réels sur une période donnée. Il suit les écarts ou divergences entre les données prévues et les résultats constatés.

Vous entendrez souvent des analystes financiers expérimentés qualifier ces différences de « variance budgétaire » ou simplement de « variance » — tout dépend de ce qui est comparé. La variance budgétaire s’emploie le plus souvent lorsqu’il s’agit de comparer les résultats financiers à un budget prédéfini, tandis que « variance » désigne de façon plus générale tout écart entre deux séries de données monétaires.

Comme tous les indicateurs financiers, les variances peuvent être favorables ou défavorables selon leur impact sur le résultat net. Par exemple, réaliser 20 % de revenus en plus que prévu au T1 représente une variance positive, tandis que dépasser le budget des dépenses trimestrielles constitue une variance négative.

Pourquoi les rapports de variance sont-ils importants ?

Comme vous le savez sans doute, les rapports de variance permettent d’obtenir des informations clés sur la performance financière de votre entreprise, afin d’améliorer l’efficacité opérationnelle, la gestion des coûts et l’allocation des ressources pour une meilleure santé financière.

Mais savez-vous à quel point ? Voici les principales raisons pour lesquelles la plupart des DAF considèrent le rapport de variance comme un pilier fondamental de leur activité :

1. Identifier les écarts

Comparer le réalisé aux prévisions est courant, mais ce qui est souvent négligé, c’est comment les rapports de variance aident à expliquer pourquoi les chiffres s’écartent. Ils ne se contentent pas de signaler des dépassements ou des manques — ils révèlent des tendances sous-jacentes qui pourraient passer inaperçues dans un simple compte de résultat.

Exemple : Vous êtes DAF d’une entreprise e-commerce. Lors d’une récente revue, vous remarquez que les coûts de livraison sont supérieurs de 20 % au budget. À première vue, cela ressemble à un problème opérationnel, mais une analyse plus fine révèle une explosion des commandes internationales suite à une récente campagne marketing. Grâce au rapport de variance, cet écart a été détecté tôt — bien avant la clôture mensuelle —, ce qui a permis à votre équipe finance d’ajuster ses prévisions de dépenses et de coordonner avec les opérations pour mieux maîtriser les coûts d’expédition.

2. Améliorer la performance financière

Les variances défavorables signalent souvent des contre-performances dans certains domaines, mais ce que vous ne percevez pas toujours immédiatement, c’est qu’elles mettent aussi en lumière des schémas plus larges sur la solidité de vos hypothèses face à la réalité. Détecter ces écarts tôt permet non seulement de redresser la barre : cela crée une boucle de retour pour affiner votre modélisation financière et tester la robustesse de votre stratégie.

Exemple : Vous êtes maintenant DAF d’une entreprise industrielle et votre rapport de variance fait ressortir un écart de coût défavorable récurrent sur les matières premières. Ce constat peut pousser à renégocier les contrats fournisseurs, mais il pourrait également révéler des inefficacités dans les achats, signaler le besoin de mieux contrôler les stocks, ou même justifier un investissement dans l’automatisation pour diminuer les coûts à long terme.

À l’inverse, supposons qu’un autre service affiche un écart favorable sur la masse salariale grâce à un projet pilote d’optimisation des plannings. Ce n’est pas juste une tape dans le dos — c’est un cas d’école. Vous avez là un exemple concret de gain de productivité que vous pouvez déployer à d’autres usines ou lignes pour améliorer la marge et la rentabilité à grande échelle.

3. Renforcer la planification et la prévision futures

Avec un reporting de variance régulier, vous obtenez plus qu’une photo de ce qui s’est bien ou mal passé : vous affinez votre vision de ce qui arrive ensuite. Avec le temps, des tendances apparaissent, souvent invisibles dans vos clôtures mensuelles.

À ce rythme, vos écarts deviennent des intrants pour des prévisions plus fines, ce qui vous permet de tester vos hypothèses et d’activer rapidement les bons leviers stratégiques dans chaque service.

Exemple : Vous êtes le DAF d’une entreprise SaaS qui développe sa clientèle internationale. Un rapport de variance récent signale deux problèmes : les coûts du support client dépassent de 15 % les prévisions et le taux de résiliation augmente en EMEA. À première vue, cela semble séparé. Mais en creusant, vous découvrez la cause principale : dans certaines régions, les utilisateurs subissent latence et pannes à cause de serveurs sous-dimensionnés, ce qui fait exploser les tickets au support et les annulations.

Grâce à cette information, vous réallouez une partie du budget infrastructure pour améliorer la disponibilité dans ces régions, actualisez votre modèle de prévision en intégrant le scaling à l’usage et travaillez avec le service client pour cibler en amont les comptes à risque.

4. Favoriser de meilleures décisions

Les rapports de variance ne font pas que suivre la performance financière : ils aiguisent la prise de décision. Au-delà de la détection des écarts, ils montrent là où les hypothèses ne tiennent plus, où les ressources ne produisent pas assez de valeur, et où il faut peut-être ajuster la stratégie.

Exemple : Vous êtes DAF dans la finance et remarquez que l’équipe marketing a dépassé de 30 % le budget d’une campagne de génération de leads, sans impact sur les conversions. En analysant la variance, vous constatez que le budget est parti dans des campagnes larges et peu ciblées qui ont manqué leur audience. Cette clarté vous conduit à réallouer les prochains budgets sur des canaux performants, comme des webinaires ou du contenu expert, qui génèrent des leads plus qualifiés et un meilleur ROI.

Tout ce qu’incluent les rapports de variance

Vous connaissez déjà les éléments clés d’un rapport de variance, mais la façon dont vous les structurez et présentez peut faire toute la différence entre une simple mise à jour et un véritable outil d’aide à la décision. Avant de voir comment concevoir un rapport de variance efficace, il est utile de rappeler les fondamentaux, c’est-à-dire ce que l’on retrouve généralement :

- Chiffres budgétés et résultats réels : Les chiffres budgétés représentent les prévisions pour une période donnée, comme des dépenses ou des recettes attendues. Ils servent de référence pour mesurer les réalisations.

- Calculs des variances : C’est la différence entre les chiffres budgétés et les résultats réels, qui oriente le reste de l’analyse.

- Explications et analyse des écarts : Les explications de variance identifient les raisons des écarts et les classent en favorables ou défavorables, en mettant en avant les zones ou causes potentielles de sous-performance.

- Informations actionnables : Sur la base de l’analyse, un rapport de variance doit proposer des mesures correctives pour traiter les écarts et des stratégies pour pérenniser les résultats favorables.

Types de variances incluses dans les rapports

Dans la plupart des rapports, la variance calculée remonte à des facteurs familiers : coûts, revenus ou délais. Ces catégories vous sont connues, mais la véritable valeur provient de ce qui évolue vraiment en leur sein.

Donc, même si vous connaissez sûrement les suspects habituels, passons en revue les principales variances et le message réel que chacune peut révéler :

- Variance de coût : Cela traduit l’écart entre ce que vous aviez prévu de dépenser et ce que vous avez réellement dépensé. Par exemple, vous pilotez la finance d’un industriel et aviez budgété 75 000 $ d’achats matière pour juillet 2025. Mais à cause d’une hausse fournisseur, la dépense grimpe à 85 000 $. Ce surcoût de 10 000 $ est plus qu’une simple variance défavorable — c’est un signal pour revoir les contrats ou réexaminer vos hypothèses de coûts d’approvisionnement.

- Variance de revenu : Ici, on s’intéresse à l’écart entre chiffre d’affaires prévu et réalisé. Imaginez que votre équipe vise 7 millions $ de revenus au T3 sur la base du T2, mais qu’elle atteint en fait 7,4 millions $ grâce à un pic saisonnier de la demande. Ce bonus de 400 000 $ est une variance favorable, et peut signaler un changement de comportement acheteur ou le succès d’une stratégie de canal qui surperforme les attentes.

- Variance d’échéancier : Elle montre l’avancement par rapport au planning — à l’heure, en avance ou en retard. Vous supervisez un projet de construction censé finir le 30 juin 2025 ; tout se termine dans les temps (variance zéro). Mais si le projet prend une semaine de retard, cela aura un effet domino sur la planification des ressources et les cycles de facturation.

Créer un rapport de variance

Très bien, passons à la pratique. Que vous perfectionniez un processus que vous maîtrisez depuis des années ou que vous démarriez de zéro, ce guide pas-à-pas vous aidera à élaborer un rapport de variance qui va plus loin que la simple conformité.

1. Collecter et organiser les données

Avant toute analyse, clarifiez quels indicateurs comptent. Commencez par identifier les catégories clés qui fondent la performance de votre entreprise, que ce soit par département, centre de coûts ou source de revenus.

Un tableau de données simple et lisible est idéal. Il permet d’aligner côte à côte prévisions et réalisations, avec une colonne pour le budget du périmètre couvert, et une pour le réalisé.

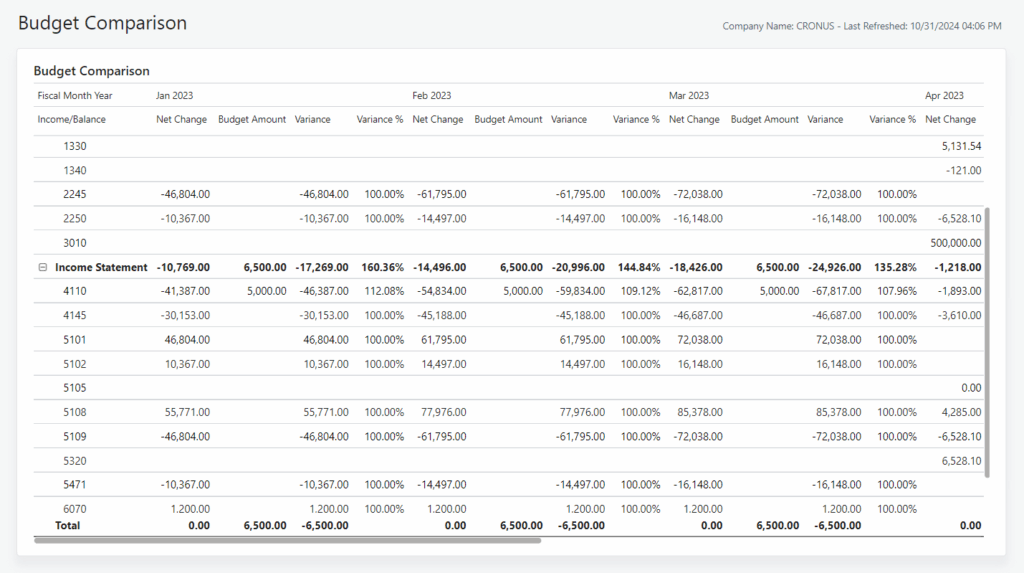

Voici, par exemple, une mise en page d’analyse budgétaire élaborée par Business Central de Microsoft sur Power BI pour l’entreprise fictive CRONUS :

2. Choisissez une méthode de variance

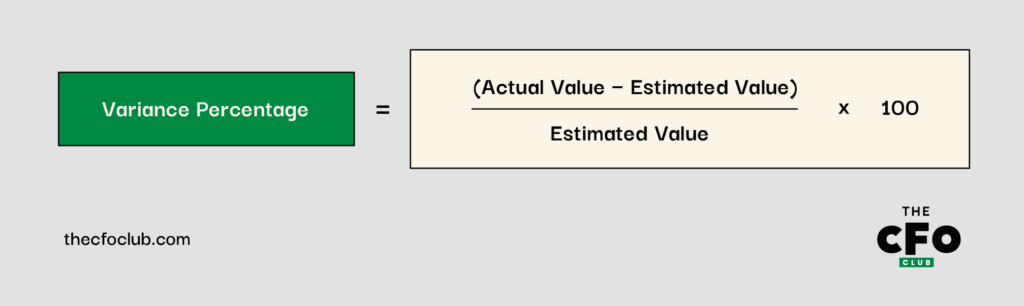

Passons maintenant à la partie intéressante. Il existe deux méthodes de variance à appliquer dans votre analyse : le pourcentage ou la valeur absolue.

La formule en pourcentage ressemble à ceci :

Supposons que votre entreprise manufacturière a examiné son rapport budgétaire du T3 et constaté que le montant estimé de 900 000 $ s’est transformé en un montant réel de 600 000 $. En utilisant la formule en pourcentage, vous découvrirez que vous avez réalisé 33,3 % de moins que prévu au départ :

($600,000 - $900,000) x 100 = -$30,000,000 ÷ $900,000 = -33,3%

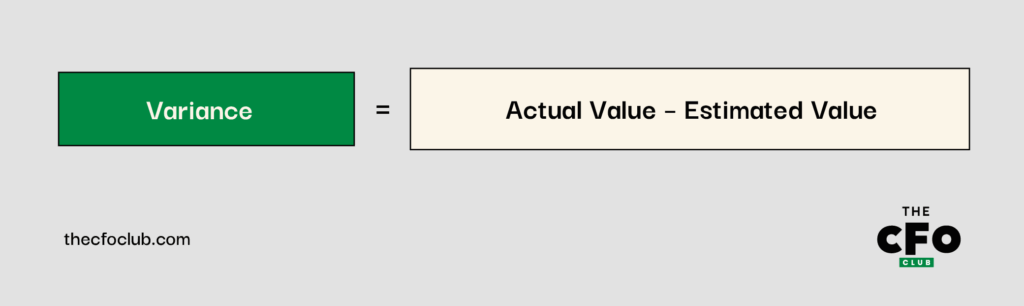

Une autre méthode est celle en valeur absolue. Voici à quoi cela ressemble :

Avec la méthode de la valeur absolue, vous pouvez déterminer à combien correspondent ces 33,3 % :

($600,000 - $900,000) = -$300,000

3. Organisez le rapport et comparez les résultats

Maintenant que vous avez extrait les valeurs réelles et prévisionnelles, il est temps de les aligner et de calculer les écarts.

Indiquez pour chacune si elle est favorable ou défavorable—pas juste pour cocher une case, mais pour mettre en évidence où la performance dépasse les attentes et où elle fait défaut. Ce n’est pas qu’un exercice de chiffres : il s’agit d’attirer l’attention sur les domaines qui méritent une analyse approfondie et, finalement, une réaction stratégique.

Voici à quoi pourrait ressembler un rapport de variance budgétaire pour une entreprise manufacturière couvrant ses revenus et ses coûts pour le T1 2025 :

| Métrique | Valeur estimée ($M) | Valeur réelle ($M) | Écart ($) | Écart (%) | Type d'écart |

| Revenu | 700 | 750 | 50 | 7.1% | Positif |

| Coûts de la main-d'œuvre | 315 | 350 | 35 | 11.1% | Négatif |

| Coûts des matériaux | 20 | 20 | 0 | 0% | Positif |

Que tirez-vous de cet exemple : En exposant les chiffres clairement, l’histoire se dévoile d’elle-même. Ici, l’entreprise a dépassé ses prévisions de revenus du T1 de 7,1 %—une belle surprise sur le chiffre d’affaires.

Cependant, ce bon résultat s’accompagne d’un revers : les coûts de main-d’œuvre ont dépassé le budget de 11,1 %, ce qui peut indiquer des heures supplémentaires, une inefficacité du personnel ou une demande imprévue.

Côté positif, les dépenses de matières premières sont restées conformes à l’objectif, pour une variance nulle, ce qui témoigne d’une bonne coordination entre les achats et la planification.

4. Expliquez l’écart

Une fois que vous avez détecté un écart, la vraie valeur vient de l’explication du pourquoi et du prochain cap. En tant que CFO, il ne s’agit pas qu’une question de transparence : il s’agit de montrer que vous comprenez les causes et que vous avez un plan d’action.

Les prévisions reflètent la vision de l’organisation sur l’avenir. Leur proximité avec la réalité mesure l’efficacité et la précision de son analyse.

Supposons que votre équipe finance rapporte un écart négatif sur les coûts de main-d’œuvre dans une entreprise manufacturière. Plutôt que de s’arrêter au chiffre, vous enquêtez et découvrez une hausse des heures supplémentaires, un turnover inattendu et des pressions à la hausse sur les salaires. Cette explication replace l’écart dans une perspective plus large de problématique RH à fort enjeu stratégique.

Des explications claires et posées de ce type ne rassurent pas seulement les parties prenantes. Elles guident aussi des décisions plus avisées pour l’avenir.

Exemples concrets de rapports de variance

S’il y a bien une chose sur laquelle la plupart des CFO s’accordent, c’est celle-ci : un bon exemple vaut mieux qu’une douzaine de théories. Voyons comment le reporting de variance stratégique s’applique dans la réalité :

Université d’Indiana

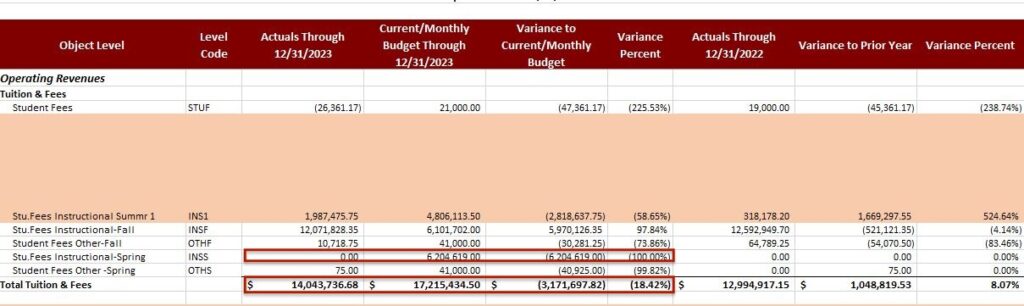

Le Bureau du contrôleur de l’Université d’Indiana a publié un modèle d’analyse des écarts, faisant office de référence pour la remontée financière de toutes ses entités.

Pour l’année universitaire 2023, le rapport affiche des revenus réalisés totaux de 14,04 M$, au lieu des 17,2 M$ budgétés, soit une variance négative de 18,42 %.

En étudiant la ligne « frais étudiants pour Spring (INSS) », ils avaient prévu 6,2 M$ en recettes mais ont généré 0$ de recettes effectives, soit une différence de 100 %.

Bien que ce soit un contexte académique, ce modèle peut être appliqué dans toute industrie—il suffit d’adapter les métriques et de préciser la période.

Bons vs mauvais rapports de variance

Les écarts peuvent être positifs ou négatifs, selon leur impact sur la santé financière de votre entreprise. Voici comment distinguer les deux catégories :

Ecart positif

Un écart positif survient lorsque les chiffres réels sont meilleurs qu’attendu. Par exemple lorsque les coûts d’exploitation sont inférieurs au budget initial ou que les revenus mensuels dépassent vos prévisions. De tels écarts traduisent une bonne gestion des coûts, une amélioration des ventes et de meilleures marges bénéficiaires.

Exemple : Prenons les résultats du T4 de l’exercice 2025 d’Oracle par exemple. Ce géant mondial de l’IT a rapporté un revenu de 15,9 milliards de dollars, dépassant l’estimation de 15,59 Mds des analystes. Soit un écart favorable de 0,31 Md ou 1,9 %.

En surface, c’est un excellent trimestre. Mais pour un CFO, ce type d’écart ouvre des discussions stratégiques : il signale une demande ou une exécution commerciale au-dessus des attentes, et donne l’opportunité d’analyser pourquoi cette surperformance a eu lieu.

Ecart négatif

Cet écart apparaît lorsque des indicateurs clés sont inférieurs aux attentes, par exemple, lorsque les revenus sont plus faibles ou les frais plus élevés que prévu. Les écarts négatifs reflètent une baisse ou un déficit sur des points cruciaux. Laisser ces écarts sans traitement peut mener à des dettes importantes et des tensions de trésorerie.

Les écarts défavorables s’affichent le plus souvent comme des valeurs négatives (ex. -20 760,00 ou -5 %), mais cela ne s’applique pas toujours au coût ou au prix : lorsque le coût réel dépasse le coût budgété, il apparaît comme une valeur positive—ce qui ne veut pas forcément dire que le résultat est bon pour l’entreprise.

Exemple : Au T2 de l’exercice 2025, l’EPS de DR Horton s’établissait à 2,58 $, ratant le consensus EPS de 2,69 $ de 4 %. On peut interpréter l’écart de résultat négatif à -4 % ou -0,11 $.

Un écart EPS négatif traduit possiblement une baisse de la demande, une hausse des coûts ou une erreur de prévision, facteurs qui peuvent ébranler la confiance des investisseurs et peser sur la planification à long terme. Ce n’est pas qu’un impact limité au trimestre : il peut restreindre l’accès au capital, retarder des initiatives clés, et forcer à réviser les priorités stratégiques.

Conseils pour améliorer vos écarts budgétaires

Même les plus aguerris des financiers connaissent des imprévus. Un changement de marché, un service qui dérape ou des hypothèses qui ne tiennent plus… Si vos écarts ne sont pas à la hauteur de vos attentes, voici quelques conseils pratiques pour améliorer vos processus :

- Consulter les données de performance actuelles : Maintenant que vous connaissez l’importance du suivi des écarts dans la planification financière, examinez attentivement votre rapport. Décelez les indicateurs sous-performants—positifs comme négatifs—et mettez en place des solutions, étape par étape.

- Utilisez des données historiques et en temps réel pour vos prévisions : Les enseignements tirés des anciens rapports d’écarts permettent de construire des budgets réalistes pour l’avenir. Mais n’en restez pas là : adaptez aussi les prochains budgets à la réalité du contexte marché pour garantir des prévisions fiables et des écarts positifs.

- Explorez tous les scénarios hypothétiques : Votre modèle de prévision doit anticiper tous les résultats possibles (y compris ceux influencés par des facteurs internes ou externes) et ajuster les budgets suivants pour les inclure. Cette approche proactive renforce votre entreprise contre les chocs tels que les hausses de coûts ou les fluctuations de la demande, sans nécessairement entraîner une variance budgétaire négative.

- Posez les bonnes questions : Cela vous aidera à découvrir les informations nécessaires pour optimiser votre variance budgétaire. Quelques questions courantes incluent : Que se passe-t-il dans le budget ? Où se situe la variance ? Les données disponibles sont-elles exactes ? Dois-je m’adapter à des changements dans les conditions du marché ?

Quand le reporting des écarts est-il nécessaire ?

Les rapports de variance sont toujours utiles, mais à des moments clés, ils deviennent essentiels. Lorsque les enjeux sont élevés ou que le contexte évolue, un rapport bien choisi vous donne la clarté et la confiance nécessaires pour agir rapidement et correctement.

Voici quelques moments où le reporting des écarts s'avère particulièrement pertinent :

- Trimestriellement. L’analyse des écarts est pertinente lors d’un rapport sur les résultats trimestriels car elle montre aux parties prenantes comment la performance de votre entreprise se compare à leurs attentes. Par conséquent, cela ouvre la voie au dialogue et à la collaboration stratégique.

- Tout au long du cycle de vie d’un projet. Les chefs de projet s’appuient sur les rapports d’écarts pour suivre les coûts, surveiller les dépassements et assurer la gestion des ressources. Le rapport aide également à améliorer les prévisions budgétaires pour des projets similaires à l’avenir.

- Lors des revues budgétaires. La plupart des entreprises effectuent des revues budgétaires périodiquement pour s’assurer de l’allocation efficace des ressources. Ces revues sont généralement informées par les écarts budgétaires passés de l’entreprise entière ou de ses différents départements.

Globalement, l’échelle opérationnelle de l’entreprise et ses ressources dictent le moment et la fréquence des rapports d’écarts.

Les rapports d’écart facilités—grâce aux logiciels

L’analyse des écarts peut prendre du temps, surtout si vous devez rendre compte de plusieurs indicateurs sur une période prolongée. Ajoutez à cela le risque d’erreur humaine et la solitude de la tâche et vous êtes à mi-chemin de la surcharge.

Évitez tous ces défis en vous appuyant sur des logiciels d’analyse et de reporting financier, comme le font de nombreux directeurs financiers. Voici nos principales recommandations pour faire de même.

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et avis indépendants sur les logiciels et services. En savoir plus sur notre transparence.

Abonnez-vous pour renforcer vos connaissances financières

Vous voulez garder une longueur d’avance ? Rejoignez The CFO Club pour accéder à des conseils d’experts et des perspectives concrètes de leaders financiers à travers le monde.

{kind=link}