{kind=link}

Comment un véritable bilan comptable peut sauver votre entreprise

Vous avez peut-être entendu dire que seule la moitié des petites entreprises survivent aux 5 premières années, mais saviez-vous que plus de 80 % des entreprises échouent à cause de problèmes de trésorerie ?

Bien que comprendre votre bilan ne résolve pas tous vos problèmes, cela vous aidera à les détecter assez tôt pour faire la différence.

Notions de base sur le bilan

Le bilan est un état financier standardisé qui illustre la valeur d'une entreprise. On parle aussi parfois de la valeur comptable. Les bilans sont utilisés :

- Par les dirigeants pour comprendre la situation financière globale de l'entreprise et prendre des décisions stratégiques sur les dépenses, l'épargne et la croissance

- Par les investisseurs et les prêteurs pour évaluer la santé financière et la stabilité d'une entreprise lors d'un examen en vue d'un investissement ou d'un crédit éventuel

- Par les membres des équipes comptabilité, direction et autres départements pour éclairer la prise de décision sur les processus, objectifs d'entreprise ou dépenses

Bien que le bilan soit un outil financier puissant, il n’est pas autonome pour chaque besoin comptable. Il ne reflète pas, par exemple, la valeur de marché réelle d'une société, ni ne détaille les profits, pertes, flux de trésorerie, et autres facteurs financiers essentiels. C’est pourquoi les prêteurs et investisseurs demandent généralement à voir plusieurs états financiers, dont le bilan et le compte de résultat, avant d’accorder un crédit ou d’investir.

Les bilans peuvent être réalisés manuellement dans Excel. Toutefois, il est généralement recommandé d’utiliser des modèles et les fonctions de reporting présentes dans les logiciels de comptabilité. Ces outils automatisent la création du bilan, limitant ainsi les risques d’erreurs liées à la saisie manuelle des données.

Qu'est-ce qu'un bilan comptable

Un bilan est un état comptable qui dresse un instantané des actifs, passifs et capitaux propres d’une entreprise.

D’un côté du bilan, vous retrouvez ce que possède la société. Cela comprend :

- Les actifs courants, tels que la trésorerie et les équivalents de trésorerie

- Les actifs à long terme, tels que les terrains et les équipements

- Les actifs incorporels, tels que le goodwill et la propriété intellectuelle

De l’autre côté du bilan, vous trouvez ce que la société doit et le montant investi par les actionnaires. Les dettes de la société — ses passifs — incluent :

- Les passifs courants, tels que les emprunts à court terme, les dettes fournisseurs et les impôts à payer

- Les passifs à long terme, comme les obligations à payer et les hypothèques

Dans la section capitaux propres, vous trouvez les actions ordinaires, les bénéfices non distribués et les autres capitaux propres des actionnaires.

Équilibrer votre bilan

Comme vous pouvez vous en douter, le bilan de votre entreprise doit toujours être équilibré. L’équation comptable du bilan est la suivante :

Actif = Passif + Capitaux propres

Cela signifie que chaque côté de l’équation doit afficher le même total : additionnez tous les actifs d’un côté du bilan puis additionnez tous les passifs plus les capitaux propres de l’autre côté. Si les totaux ne sont pas identiques, il y a sans doute une erreur dans la déclaration. Vérifiez que tous les chiffres sont corrects et qu’aucun élément n’a été omis dans l’équation du bilan. Vous devrez peut-être aussi vérifier que vous reportez les bons actifs et passifs pour la période couverte par les bilans.

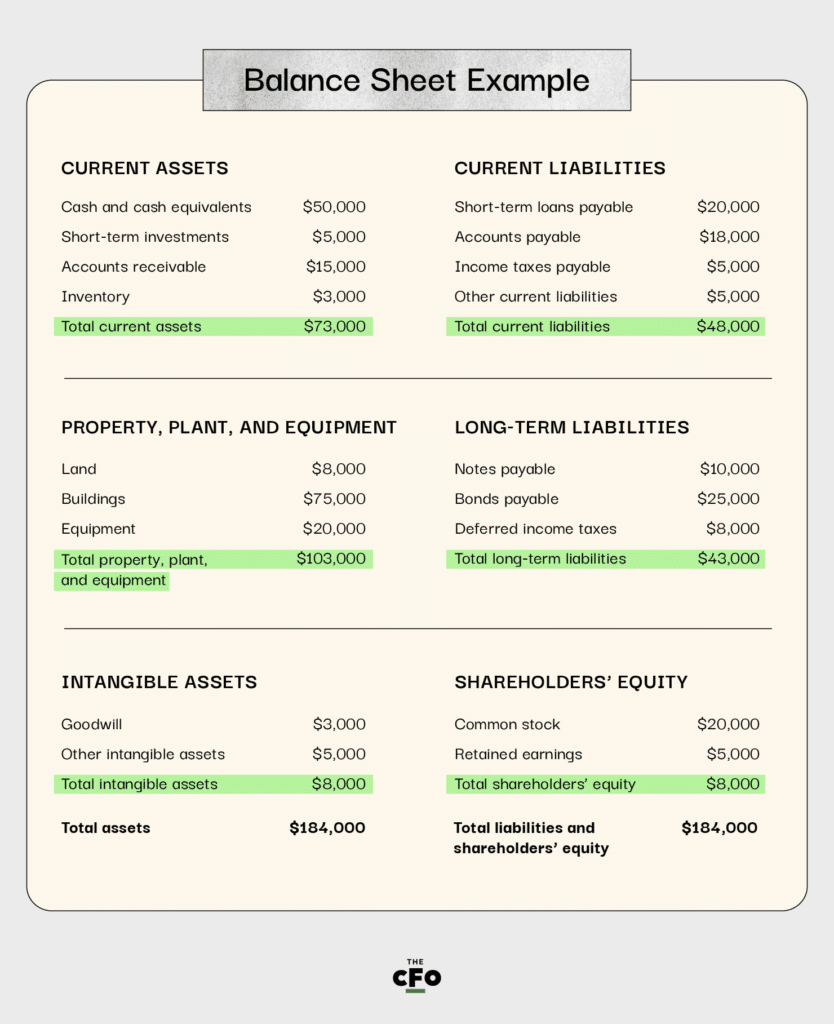

Voici un exemple très simple de bilan :

Utiliser cet outil pour connaître votre situation financière

Vous devez utiliser le bilan pour comprendre la situation financière de votre entreprise à un moment précis. C'est une photo de l’instantané, ce qui signifie qu’il n’est valable que pour ce moment ou cette période particulière. Les bilans sont généralement réalisés chaque mois ou chaque trimestre pour cette raison.

Bien que le bilan ne vous aide pas à comprendre comment l’argent entre et sort de votre entreprise — cela nécessiterait un état des flux de trésorerie — il permet en revanche de connaître des éléments tels que la liquidité et la solvabilité.

Liquidité

La liquidité désigne le nombre d’actifs liquides auxquels vous avez accès. Les actifs liquides correspondent à la trésorerie, aux équivalents de trésorerie ou à tout ce qui peut être rapidement et facilement converti en argent liquide.

La formule de liquidité s'appelle le ratio de liquidité générale :

Ratio de liquidité générale = actif circulant / passif à court terme

Comme ces deux chiffres sont facilement disponibles sur un bilan, il est rapide d’obtenir un ratio de liquidité générale à partir de ce document. En fait, la plupart des bilans incluent généralement ce calcul par commodité. Les ratios de liquidité de référence varient selon les secteurs d’activité, mais un bon ratio est souvent considéré comme étant entre 1,5 et 3.

Solvabilité

La solvabilité fait référence à la capacité d’une entreprise à honorer ses dettes, à court et à long terme. La formule du ratio de solvabilité est :

Ratio de solvabilité = (Bénéfice net + Amortissement) / Ensemble des dettes

Les bilans détaillés comportent généralement toutes les informations nécessaires à ce calcul. De manière générale, un ratio de solvabilité doit être de 1,5 ou plus pour indiquer qu’une entreprise peut répondre à ses obligations tout en conservant une certaine marge de manœuvre.

Les actifs et votre bilan

Les actifs représentent ce qu’une entreprise possède. Ils ont une valeur monétaire, et cette valeur peut être utilisée pour soutenir les processus de l’entreprise ou honorer ses dettes. La partie « Actifs » du bilan doit tenir compte du total des actifs, y compris les actifs incorporels, comme le goodwill.

Actifs à court terme

Les actifs à court terme sont ceux que l’entreprise utilisera probablement au cours des 12 prochains mois. Ils incluent la trésorerie et les équivalents de trésorerie (utilisés pour financer l’exploitation et payer les dettes à court terme), ainsi que les comptes clients.

Actifs à long terme

Les actifs d’une entreprise comprennent également des éléments pouvant être utilisés pendant plusieurs années, tels que les terrains, les bâtiments et les équipements. Cela peut inclure des terrains, du matériel soumis à l’amortissement, et des actifs immatériels comme des brevets ou des droits d’auteur pour des logiciels.

Les passifs et votre bilan

Les passifs concernent les obligations financières d’une entreprise. La section des passifs du bilan doit totaliser l’ensemble des dettes que l’entreprise doit, comprenant aussi bien les dettes à court terme qu’à long terme.

Passifs à court terme

Les passifs à court terme, ou dettes à court terme, sont celles qui arrivent à échéance dans les 12 mois suivant la date du bilan. Parmi les exemples figurent les dettes fournisseurs, telles qu’une facture mensuelle pour le stockage dans le cloud, ainsi que les dettes de carte de crédit, les charges d’exploitation et certains impôts.

Passifs à long terme

Les dettes hors exploitation ou dettes à long terme sont celles qui arriveront à échéance plus de 12 mois après la date du bilan. Elles peuvent inclure des emprunts bancaires à long terme et des obligations.

Dans de nombreux cas, une dette doit être répartie dans les deux catégories. Par exemple, supposons qu’une entreprise de développement d’applications ait acheté un immeuble pour y installer ses locaux. Elle doit effectuer 12 paiements hypothécaires mensuels au cours de l’année suivante ; ces paiements peuvent être inscrits dans les passifs à court terme. Le reste de l’hypothèque serait inscrit en dette à long terme.

Fonds propres des actionnaires et votre bilan

La section capitaux propres du bilan indique le montant investi par les propriétaires dans l’entreprise. C’est une partie essentielle du bilan car elle reflète la valeur que l’entreprise doit à ses actionnaires et autres investisseurs en fonds propres.

Capitaux propres du propriétaire

Les capitaux propres du propriétaire correspondent à la valeur que les propriétaires ont investie dans l’entreprise. Les capitaux propres des actionnaires reflètent la valeur qu’ils ont investie. La principale différence entre les deux tient à la forme de détention ou de propriété de l’entreprise.

Pour mieux comprendre la différence, prenons un exemple. Un particulier imagine un concept d’entreprise SaaS et décide de démarrer la société sur fonds propres. Cela signifie qu’il finance d’abord l’entreprise avec ses propres ressources. S’il investit 100 000 $ la première année et prélève 50 000 $ de rémunération, ses capitaux propres sont de 50 000 $ pour la première année.

Imaginons maintenant que le service logiciel décolle et que le propriétaire souhaite développer l’activité. Il recherche des capitaux-risque auprès d’investisseurs. Il y a donc désormais des actionnaires. Disons que les investisseurs injectent 200 000 $ et n’ont pas encore perçu de dividendes. Les fonds propres des actionnaires sont donc de 200 000 $.

Bénéfices non répartis

Les bénéfices non répartis correspondent au montant des profits que l’entreprise conserve pour réinvestir dans sa croissance ou renforcer sa trésorerie. Pour calculer ce chiffre, il faut soustraire les dividendes du bénéfice net pour une période donnée.

Par exemple, supposons qu’une entreprise ait un bénéfice net de 100 000 $ pour le mois. Elle pourra distribuer 50 000 $ de ces profits aux propriétaires et actionnaires et conserver 50 000 $ pour les réinvestir dans l’entreprise.

Lorsqu'une entreprise dispose de bénéfices non répartis, elle a des options financières pour se développer, augmenter la valeur de ses actions ou réaliser des investissements en capital. Les bénéfices non répartis sont souvent présentés sous forme de ratio entre les bénéfices non répartis et les actifs. Bien qu'un ratio de 1:1 soit idéal, il n'est généralement pas réalisable dans de nombreux secteurs. Ainsi, l'objectif est de se rapprocher autant que possible d'un ratio de 1:1 ou simplement d'avoir un ratio de bénéfices non répartis supérieur à la moyenne de son secteur.

Déficit

Si l'entreprise ne génère pas suffisamment de revenus sur une période donnée pour faire face à ses obligations envers les créanciers et couvrir les responsabilités envers les actionnaires, elle présente des bénéfices non répartis négatifs. On parle alors de déficit. Il est important de surveiller tout déficit figurant au bilan, car un déficit signifie souvent que l'entreprise puise dans ses réserves de trésorerie ou contracte des emprunts pour couvrir ses dettes. Bien que cela puisse être supporté pendant une courte période, un déficit persistant sur le long terme est un signe de mauvaise santé financière pour une entreprise.

Comment utiliser au mieux un bilan

Commencez avec un modèle pour faciliter la création d'un bilan. Dans la mesure du possible, utilisez un logiciel de comptabilité pour générer automatiquement les bilans, car cela réduit le risque d'erreurs. Les propriétaires d'entreprise devraient examiner régulièrement les bilans et les ratios financiers associés afin de comprendre l'état financier global de leur entreprise. Par exemple, passer en revue votre bilan chaque mois vous permet d'éviter les mauvaises surprises si vous décidez de vendre votre entreprise, de demander un prêt professionnel ou de rechercher des financements auprès de sociétés de capital-risque.

Votre bilan est prêt et vous êtes prêt à passer à d'autres sujets comptables importants pour votre entreprise ? Consultez nos autres articles sur la comptabilité pour en savoir plus.