Comptabilité en partie double : définition, avantages et mode d’emploi

La comptabilité en partie double est un outil précieux pour les comptables, permettant de gérer avec précision les transactions commerciales grâce à un système de débits et de crédits.

Alors que la plupart des logiciels de comptabilité (que ce soit pour les PME ou les grandes entreprises) peuvent vous aider à gérer ces processus, il reste important de comprendre le fonctionnement de la comptabilité en partie double.

C’est pourquoi j’ai créé ce guide. En m'appuyant sur mon expérience dans les logiciels numériques et la fintech, j'ai veillé à ce que cet article couvre tout ce dont vous avez besoin—des bases aux exemples concrets et aux outils utiles.

Que vous révisiez vos connaissances ou que vous partiez de zéro, je suis convaincu que vous repartirez avec les connaissances (et peut-être les outils) nécessaires pour gérer les documents financiers avec confiance. Passons à la suite.

Qu'est-ce que la comptabilité en partie double ?

La comptabilité en partie double est le système dans lequel les transactions commerciales sont créditées et débitées entre deux comptes — un « compte d’action » et un « compte de réaction ».

Dans toute écriture en partie double, un montant est débité et doit être reflété par un montant de crédit égal (et opposé) dans un autre compte.

- Les débits augmentent le solde des comptes d'actif et de charges, tout en diminuant le solde des comptes de passif, de produits et de capitaux propres.

- Les crédits ont l’effet opposé sur chacun de ces comptes.

C’est un moyen efficace de maintenir les contrôles et les équilibres, en visualisant clairement comment les ressources financières sont allouées au sein des opérations de l'entreprise.

Il n’est pas nécessaire de devenir expert-comptable pour maîtriser ce type de système ; les logiciels de comptabilité simplifient le processus.

Écriture simple vs. écriture en partie double

L’écriture simple est la manière la plus basique de documenter les dépenses d’une entreprise. Selon cette méthode de comptabilité, les achats et les sources de revenus sont regroupés dans une simple liste, à la manière d’un carnet de chèques.

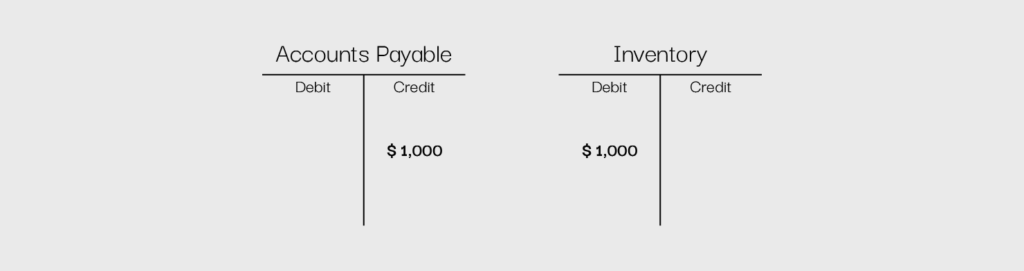

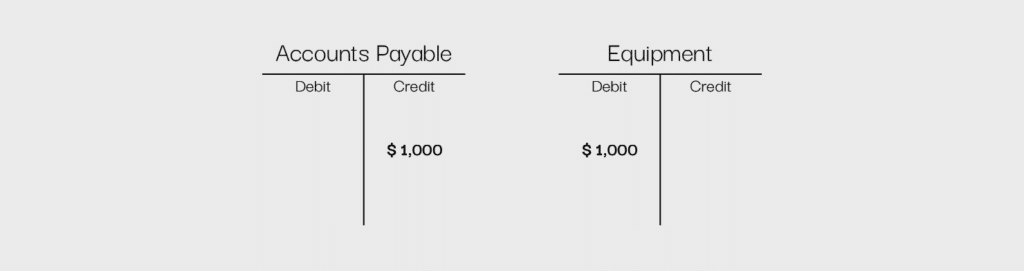

La comptabilité en partie double, à l'inverse, prend en compte les deux aspects d'une transaction – les entrées et sorties, pour ainsi dire. Par exemple, si vous achetez un nouvel ordinateur pour votre entreprise, un compte utilisé pour les achats professionnels, comme « fournisseurs », sera débité, et un compte lié aux actifs, tel que « matériel », sera crédité. Cela montre que des ressources de l’entreprise ont été utilisées pour acquérir un actif – ici, un ordinateur.

Dans un système à écriture simple, il n’y aurait qu’une seule ligne : le coût de l’ordinateur.

Comptes en T (tableaux en T)

Un compte en T, aussi appelé tableau en T, est un moyen visuel simple de représenter un système de tenue de livres en partie double. On trace un grand T sur une feuille, un côté étant intitulé « débit » et l’autre « crédit ».

Les écritures de débit sont notées à gauche du T, et les crédits à droite. Ainsi, toutes les écritures comptables sont clairement indiquées et séparées selon leur type.

En reprenant l’exemple de l’achat d’un ordinateur mentionné plus haut, une présentation classique d’un compte en T serait la suivante :

Utiliser des comptes en T permet de séparer chaque aspect d’une transaction, créant ainsi un visuel simple et direct de la dépense effectuée.

Types de comptes

Il existe cinq grandes catégories de comptes dans un système de comptabilité en partie double : actifs, passifs, produits, charges et capitaux propres. Chacun a un rôle légèrement différent dans le cycle de l’entreprise. Utiliser les bons types de comptes aide à organiser les activités comptables de base pour obtenir une vue d’ensemble plus complète des transactions.

Actifs

Les comptes d’actifs représentent les éléments ou les biens incorporels détenus par une entreprise, qui devraient lui apporter des avantages futurs. Cela inclut des éléments comme la trésorerie, le matériel et les stocks, ainsi que le fonds commercial et la propriété intellectuelle.

Pour enregistrer une augmentation des comptes d’actifs, vous les débitez. Par exemple, si je reçois plus de trésorerie en tant qu’entreprise, je vais débiter le compte de trésorerie.

Passifs

Les comptes de passifs représentent les formes de dettes que possède une entreprise, telles que les dettes explicites via des prêts à court ou à long terme, ou les dettes implicites comme les comptes fournisseurs ou les produits constatés d’avance.

Pour enregistrer une augmentation des comptes de passifs, vous les créditez. Par exemple, si je contracte un prêt à court terme, je vais créditer le compte de prêt à court terme.

Revenus

Les comptes de revenus comprennent toutes les sources de revenus qu’une entreprise perçoit, comme les revenus d’intérêts ou les ventes de produits.

Pour enregistrer une augmentation des comptes de revenus, vous les créditez. Par exemple, si je perçois des revenus supplémentaires grâce à une nouvelle vente, je vais créditer le compte de revenus de l’entreprise.

Dépenses

Les comptes de dépenses comprennent tous les coûts liés à l’exploitation d’une entreprise, tels que les factures de services publics, les salaires, les impôts et le loyer.

Pour enregistrer une augmentation des comptes de dépenses, vous les débitez. Par exemple, si je paie mes employés, je vais débiter le compte de paie.

Capitaux propres

Les comptes de capitaux propres représentent l’ensemble des capitaux propres des actionnaires dans une entreprise et incluent des comptes tels que les actions ordinaires et privilégiées, ainsi que le résultat non distribué — la différence entre les fonds investis dans l’entreprise et tout bénéfice restant après déduction des dépenses.

Les comptes de capitaux propres “résultat non distribué” ou “déficit” sur un compte de résultat sont un excellent moyen de voir, en un coup d’œil, combien une entreprise a gagné ou perdu au fil du temps. S’il existe un compte de résultat non distribué, alors cette entreprise a gagné plus qu’elle n’a dépensé au fil du temps ; s’il y a un compte de déficit, c’est le contraire.

Pour enregistrer une augmentation des comptes de capitaux propres, vous les créditez. Par exemple, si je vends de nouvelles actions ordinaires, je vais créditer le compte d’actions ordinaires.

Résumé

- Pour un compte d’actif, vous débitez pour l’augmenter et créditez pour le diminuer

- Pour un compte de passif, vous créditez pour l’augmenter et débitez pour le diminuer

- Pour un compte de revenu, vous créditez pour l’augmenter et débitez pour le diminuer

- Pour un compte de dépense, vous débitez pour l’augmenter et créditez pour le diminuer

- Pour un compte de capitaux propres, vous créditez pour l’augmenter et débitez pour le diminuer

-

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

Joiin

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7

{kind=link}

Comment fonctionne la comptabilité en partie double

Les étapes suivantes peuvent vous aider à mettre en place avec succès un système de comptabilité en partie double pour votre entreprise.

Étape 1 : Créez un plan comptable

Tout d’abord, vous devez élaborer un plan comptable. Il s’agit de créer une liste principale de tous les comptes applicables à votre activité, en utilisant tous les types de comptes mentionnés ci-dessus. Par exemple, si vous possédez du matériel professionnel, comme des ordinateurs ou des serveurs, il vous faudra un compte matériel.

Ce processus peut être effectué manuellement, pas à pas, en répertoriant tous les éléments essentiels au fonctionnement de votre entreprise, ou peut être facilement automatisé à l’aide d’un logiciel.

Il peut être nécessaire de créer de nouveaux comptes si l’activité évolue ou si de nouvelles sources de revenus ou de dépenses apparaissent. Cela peut s’avérer plus complexe à gérer sans logiciel comptable.

Étape 2 : Utilisez les débits et crédits pour toutes les transactions

Une fois votre plan comptable établi, vous pouvez commencer à enregistrer les écritures de débit et de crédit pour vos transactions.

Voici un exemple de la manière dont vous pouvez distinguer quels comptes sont débités et quels comptes sont crédités lorsque vous achetez un nouvel ordinateur en espèces :

Payer un loyer à un propriétaire :

Ou payer un impôt sur le revenu provenant d'activités normales de l'entreprise :

En utilisant ce système simple, vous pouvez facilement visualiser où va votre argent et où il finit par aboutir.

Bien que vous puissiez gérer ce processus à l'aide d'un T-chart dessiné à la main ou d'un programme informatique comme Microsoft Excel, la plupart des entreprises utilisent un logiciel comptable, car cela leur permet de conserver des enregistrements précis et spécifiques. Les logiciels comptables permettent de minimiser le risque d'erreurs, car ces systèmes sont conçus pour garantir la bonne saisie des écritures.

Par exemple, de nombreux programmes n'autorisent pas la saisie d'une écriture si elle n'est pas équilibrée. Vous pouvez également créer et mettre à jour des états financiers, simplement à l'aide de n'importe quel type de logiciel comptable.

Étape 3 : Assurez-vous que chaque opération financière comporte deux éléments

En comptabilité à double entrée, l'élément le plus important à retenir est que chaque transaction comporte deux côtés, et pour maintenir l'équilibre de l'entreprise, les deux côtés doivent être égaux. Si l'idée d'une double écriture pour chaque transaction vous semble un peu confuse, souvenez-vous de la troisième loi du mouvement de Newton : à toute action correspond une réaction égale et opposée. Si vous ramenez votre jambe en arrière pour frapper un ballon, l'énergie produite par ce mouvement fera avancer le ballon.

Il en va de même en entreprise ; chaque dépense que vous payez vous apporte quelque chose, et chaque type de revenu que vous percevez est prélevé à partir d'un autre poste, comme le stock.

Dans un contexte non professionnel, l'achat d'un nouvel ordinateur pour gérer la comptabilité et la paie de votre entreprise peut sembler aussi simple que de sortir votre carte bancaire, réaliser un achat et quitter le magasin d'électronique.

Cependant, d'un point de vue comptable, la situation est un peu plus nuancée. Pour effectuer votre achat, vous créditez un compte de passif — les comptes fournisseurs, dans ce cas. Cependant, cet argent utilisé ne disparaît pas dans la nature ; il sert à obtenir un actif pour votre entreprise, ce qui signifie que vous débitez un compte d'actif.

Maintenant que vous avez lu comment fonctionne la comptabilité en partie double et vu des exemples, il est temps de tester vos connaissances !

3 avantages de la comptabilité à double entrée

La comptabilité en partie double est une méthode fiable pour suivre les finances, avec de nombreux avantages. Voici trois principaux atouts qui rendent la comptabilité en partie double essentielle pour toute entreprise :

1. Précision et détection des erreurs

La comptabilité en partie double garantit l’exactitude de vos registres en s’assurant que chaque opération est enregistrée à deux endroits—une fois au débit et une fois au crédit.

Supposons que vous achetiez un nouvel ordinateur portable pour 5 000 $. Vous enregistrez un débit dans votre compte « Équipement » et un crédit dans « Caisse » ou « Comptes fournisseurs ». Si vous oubliez accidentellement de saisir un côté de l’écriture, vos chiffres ne seront pas corrects et vous saurez qu’il y a un problème.

Sans la comptabilité en partie double, de petites erreurs pourraient passer inaperçues et causer de plus gros problèmes plus tard. Maintenir l’équilibre dans vos comptes vous aide à maîtriser vos finances, éviter des erreurs coûteuses et garder des registres fiables.

2. Transparence financière

Avec la comptabilité en partie double, vous avez toujours une vision claire de l’origine et de l’utilisation de votre argent. Puisque chaque opération affecte deux comptes, vous pouvez facilement suivre les actifs, dettes, revenus et dépenses.

Par exemple, si votre entreprise contracte un prêt, vous enregistrez une augmentation de la trésorerie mais aussi une dette reflétant ce que vous devez. Ainsi, vos rapports financiers racontent toujours toute l’histoire—aucune surprise, aucune information manquante.

La transparence d’un tel système vous aide à établir un budget, suivre la croissance et planifier l’avenir. Plutôt que de deviner où va votre argent, vous disposez de données concrètes pour appuyer vos décisions et garder votre entreprise en bonne santé financière.

3. Meilleure prévention de la fraude

La comptabilité en partie double ne rend pas seulement vos registres plus fiables : elle protège aussi votre entreprise contre la fraude. Chaque opération affecte deux comptes, ce qui rend les changements suspects ou les fonds manquants plus faciles à repérer. C’est comme avoir un système de sécurité automatique pour vos finances.

Imaginez qu’un employé tente de détourner de l’argent en modifiant une note de frais. Avec la comptabilité en partie double, les chiffres ne vont pas correspondre et cette incohérence déclenchera une alerte. Les auditeurs ou les équipes financières peuvent alors intervenir rapidement, examiner les enregistrements et déceler toute activité suspecte avant qu’elle ne dégénère.

Ce système permet non seulement de détecter la fraude, mais aussi de décourager quiconque de tenter quoi que ce soit d’illégal. Quand chaque opération laisse une trace, les entreprises peuvent avoir davantage confiance dans la sécurité de leurs données financières.

3 inconvénients de la comptabilité en partie double

Maintenant que vous connaissez les avantages, voici quelques inconvénients courants liés à la comptabilité en partie double :

1. Complexité

Contrairement à la comptabilité en partie simple, où les opérations sont comptabilisées une seule fois, la méthode en partie double implique des débits, des crédits, différentes catégories de comptes et l’équilibrage des registres. Pour les professionnels débutants ou les petits entrepreneurs, cette courbe d’apprentissage en comptabilité peut être abrupte, ce qui entraîne des erreurs si elle n’est pas bien comprise.

2. Prend du temps

Enregistrer chaque opération financière deux fois prend nettement plus de temps qu’un système en partie simple. Chaque achat, vente ou dépense doit être correctement catégorisé, avec des débits et crédits correspondants. Cela peut ralentir la tenue des comptes, surtout pour les entreprises ayant un grand nombre de transactions.

Pour aider à optimiser ces processus, pensez à investir dans un logiciel de comptabilité pour entreprise. Même si cela ne supprimera pas toutes les tâches manuelles, cela peut vous faciliter la vie. Voici quelques-unes de mes recommandations préférées pour vous convaincre de leur utilité :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et avis indépendants sur les logiciels et services. En savoir plus sur notre transparence.

3. Peut être excessif pour les petites entreprises

Pour les très petites entreprises, les travailleurs indépendants ou ceux qui gèrent des finances personnelles, la comptabilité en partie double peut sembler disproportionnée. Si une entreprise n’a que quelques opérations par mois, le temps et les efforts nécessaires pour maintenir ce système ne sont pas toujours justifiés. Un système en partie simple pourrait suffire pour le suivi de base des revenus et des dépenses.

Décider si la comptabilité en partie double est adaptée à votre entreprise

La comptabilité en partie double peut parfois sembler inutilement complexe, mais c'est un outil précieux utilisé par des entreprises du monde entier. Plutôt que de simplement répertorier les dépenses et les revenus, les entreprises peuvent décomposer les éléments de manière détaillée, ce qui aide les décideurs à mieux comprendre la façon dont l'argent est utilisé.

Prêt à renforcer vos compétences en tant que leader financier ? Abonnez-vous à notre newsletter pour recevoir des conseils d’experts, des guides et des analyses de la part des dirigeants financiers qui façonnent l’industrie technologique.