Comment créer un budget d’entreprise durable en 7 étapes

Votre budget d’entreprise ressemble-t-il davantage à une résolution du Nouvel An — fixé avec les meilleures intentions, pour être oublié au bout de quelques semaines ? Ce guide vous aidera à établir un budget d’entreprise qui tienne la route (contrairement à mes aspirations de planification de repas pour 2025)...

Principes de base du budget d’entreprise

Un budget d’entreprise est un plan de revenus et de dépenses pour votre activité. Côté revenus, il inclut une estimation de votre chiffre d’affaires brut (le montant total d’argent entrant). Côté dépenses, on y trouve les coûts fixes, les coûts variables, les coûts d’investissement et les charges hors exploitation (tous les postes où votre entreprise dépense de l’argent).

Les organisations de plus grande taille utilisent des logiciels de budget et de prévision pour établir et suivre leurs budgets, sous la supervision du directeur financier. Dans les petites entreprises, le budget est souvent géré par le dirigeant et/ou le comptable.

Si vous pensez qu’élaborer un budget sérieux n’a rien d’essentiel, considérez ceci :

- La moitié des petites entreprises échouent à mettre en place un budget opérationnel global

- La moitié des petites entreprises échouent dans les deux premières années

Je vous laisse juger si ces faits sont liés…

Les 5 principaux avantages du budget

Bien sûr, établir un budget aide à anticiper les dépenses, les variations de revenus et plus. Mais au-delà de l’évidence, quels sont les principaux avantages du budget pour les chefs d’entreprise ?

1 - Anticiper l’embauche

Le recrutement est l’une des sources de stress majeures pour les dirigeants de petites entreprises. Je repense à ma propre expérience de gestion d’entreprise et à quel point j’étais mauvais pour anticiper le moment d’embaucher du renfort.

Résultat, mes premiers salariés et moi-même étions surchargés, puis, à la suite d’une correction excessive, un groupe de nouveaux employés s’est retrouvé sans assez de travail lors de la baisse d’activité.

Ce fut difficile et cela m’a fait perdre la confiance de certains excellents salariés. Apprenez de mes erreurs : prenez de l’avance sur le budget dès le début.

2 - Préparer son financement

Tout prêt bancaire traditionnel exigera un business plan détaillé, accompagné d’un budget soigneusement construit.

Bien que les investisseurs puissent être un peu plus souples, il est probable qu’ils souhaitent voir un budget d’exploitation complet et une prévision de rentabilité avant d’investir leur argent.

3 - Réduire le coût du financement

Si vous avez élaboré un budget efficace, vous pouvez aussi choisir le type de financement qui vous fera économiser le plus.

Par exemple, si des coûts imprévus importants surviennent, vous pourriez utiliser votre ligne de crédit, une carte bancaire, ou même recourir à l’affacturage. Vous consultez votre budget et constatez que vous prévoit une rentrée de trésorerie le mois prochain à 90% de probabilité — ce qui signifie que vous n’avez besoin que d’un financement de court terme.

Dans ce cas, au lieu de contracter un prêt, vous pourriez simplement utiliser une carte bancaire et profiter du délai de grâce pour ne payer aucun intérêt pendant 21 à 50+ jours (selon la date d’achat dans votre cycle de facturation).

4 - Moins de stress

Gérer une entreprise peut être stressant. À tel point qu’une étude de Xero a montré que les chefs de petites entreprises ont un indice de « bien-être » plus bas que la population générale.

C’est dur à lire… et c’est en partie pour cela que je propose ce type de contenu.

Établir un budget peut réduire votre stress en tant que chef d’entreprise en vous aidant à mieux anticiper les changements. Je sais que vous disposez déjà de peu de temps, mais en prenant le temps de préparer un budget, vous vous rassurerez et éviterez les retours en arrière.

5 - Des décisions mieux informées

Le dirigeant de petite entreprise moyen prend plus de 6 millions de décisions par an… Bon, peut-être pas à ce point-là, mais il y a énormément de choses à trancher, ce qui conduit vite à la fatigue décisionnelle.

Votre budget peut automatiser certaines décisions financières basiques — comme combien provisionner pour votre prochain cycle de paie ou déterminer si vous pouvez saisir une nouvelle opportunité ce trimestre.

Bonnes pratiques pour établir un budget d’entreprise

Un bon budget d’entreprise doit être aussi précis et exhaustif que possible. Utilisez ces bonnes pratiques pour rester sur la bonne voie et éviter les erreurs courantes en matière de budget.

Prévoir une marge de sécurité

Les budgets utilisent vos meilleures estimations (ou parfois des « suppositions approximatives ») pour projeter les chiffres. Il est conseillé d’inclure une marge de sécurité, de l’une des deux manières suivantes.

1. Augmenter les dépenses variables

La première consiste simplement à supposer que vos dépenses variables seront un peu plus élevées (5-10%) que vos prévisions et à l’intégrer dans votre budget.

2. Inscrire une réserve de trésorerie

L’alternative est simplement de maintenir une réserve de trésorerie en tant que poste budgétaire (et sur un vrai compte équivalent à du cash quelque part) pour couvrir les imprévus ou les baisses de revenus. Je privilégie cette méthode, c’est pourquoi je l’ai incluse dans mon processus étape par étape plus loin dans cet article.

Utilisez les bons outils

Un tableau Excel est un choix sûr pour élaborer votre premier budget, mais il existe de meilleures options.

La plupart des logiciels comptables proposent différentes fonctionnalités de budgétisation, si vous n’êtes pas encore prêt à investir dans un logiciel de prévisions spécifique.

Faites appel aux experts

Si vous externalisez votre comptabilité et d’autres tâches financières, il peut être judicieux de solliciter l’aide d’experts pour élaborer le budget de votre entreprise.

Si vous avez une quelconque forme de département comptable interne, ils doivent absolument participer ici. Ils sont formés pour ce genre de travail, alors le mieux que vous puissiez faire est de leur faire confiance et de les inclure.

Apprenez et adaptez-vous

Votre premier budget d’entreprise ne sera peut-être pas parfait, et ce n’est pas grave.

En comparant votre budget aux résultats financiers réels après coup, vous pourrez tirer des enseignements qui amélioreront les futurs cycles budgétaires. C’est aussi le bon moment pour revoir vos compétences en prévisions financières, apprendre les règles d’or de la comptabilité, ou consulter quelques livres de comptabilité pour débutants.

4 méthodes courantes de budgétisation

Il existe plusieurs façons de budgétiser — voici un aperçu des meilleurs cadres budgétaires pour les entreprises.

Budgétisation à base zéro

Dans la budgétisation à base zéro, vos revenus totaux moins vos dépenses totales/économies allouées doivent être égaux (vous l’aurez deviné !) à zéro.

Cela signifie-t-il que vous ne faites aucun bénéfice ? Non, cela veut simplement dire que vous attribuez à chaque euro une mission précise. Un budget à base zéro inclura par exemple des postes pour « prélèvement du dirigeant », « fonds pour les coups durs » ou « fête de fin d’année au bureau ». Le principe est d’allouer chaque euro à une utilisation précise.

Dans le contexte professionnel, ces budgets partent également de zéro — c’est-à-dire que vous recommencez à zéro et que vous/les responsables de service devez justifier chaque dépense, même récurrente. La plupart des jeunes entreprises utilisent cette méthode.

Budgétisation incrémentale

La budgétisation incrémentale consiste à repartir des résultats financiers des années passées, puis à ajouter ou retirer des montants pour aboutir au budget de l’année en cours.

Par exemple, pour construire le budget 2025, vous vous basez sur les données réelles de 2024 pour les revenus et les dépenses. À partir de là, vous appliquez les changements : une hausse prévue des revenus ici, une dépense supprimée là — pour obtenir votre nouveau budget.

Budgétisation basée sur les activités

La budgétisation basée sur les activités analyse toutes les activités de l’entreprise qui ont un coût financier, en recensant et en examinant chaque dépense une à une.

C’est un processus plus rigoureux que d’autres méthodes de budgétisation, mais il peut être pertinent lorsqu’une société souhaite réduire ses coûts ou identifier des inefficacités dans les dépenses.

Budgétisation participative

La budgétisation participative implique davantage de personnes que vous et votre comptable, comme les responsables d’équipes et chefs de service.

Cela donne à divers acteurs un plus grand sentiment d’appropriation du processus budgétaire, même si la validation finale reste du ressort des décideurs.

Si vous avez une équipe qui est là depuis un moment, cette méthode s’avère en général payante, même si elle prend un peu plus de temps.

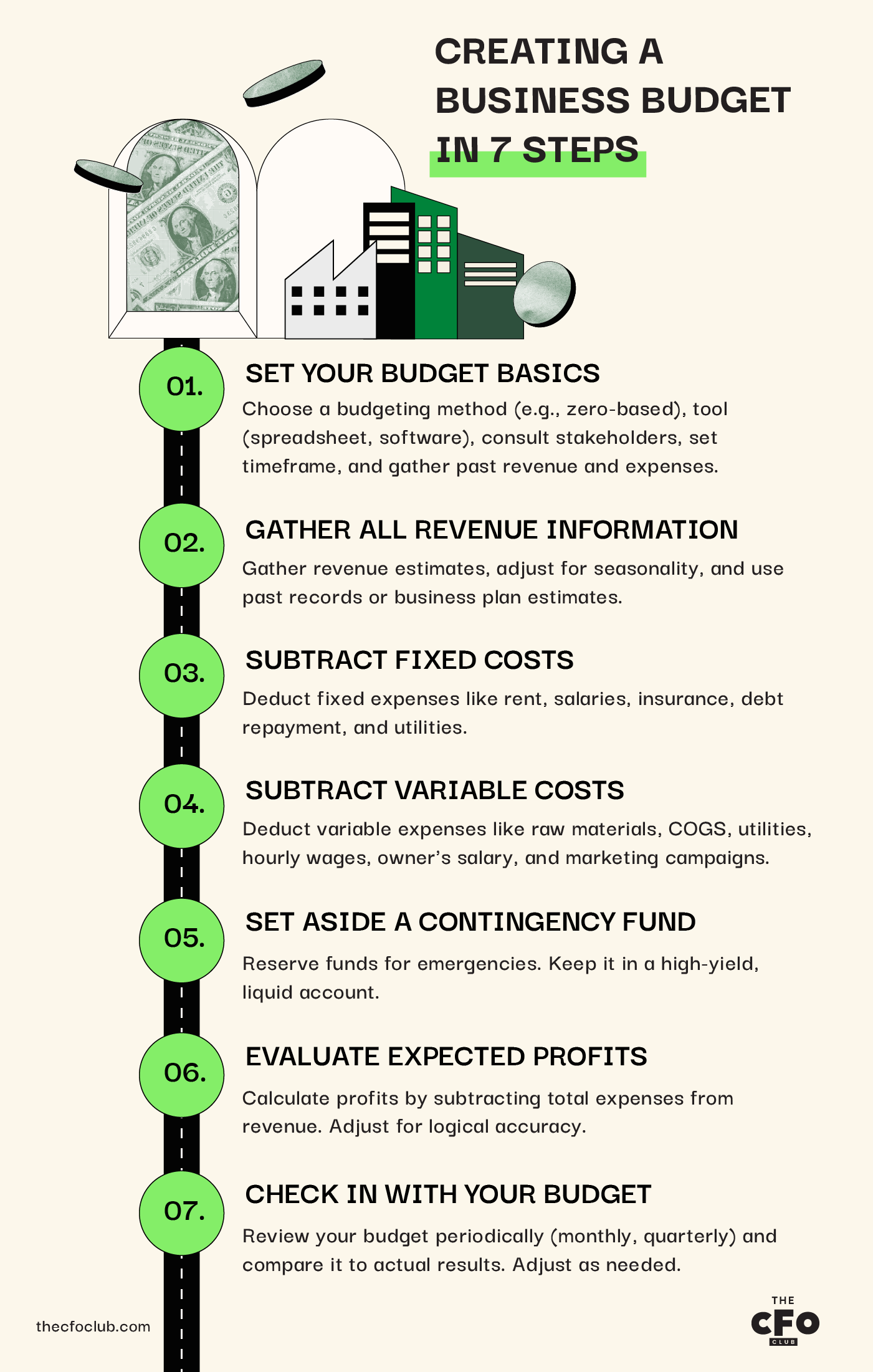

Créer un budget d’entreprise en 7 étapes

Voici un plan d’action concret pour élaborer le budget de votre entreprise à partir de zéro.

1. Définissez les éléments de base de votre budget

Avant de commencer, assurez-vous de :

- Sélectionner la méthode budgétaire que vous souhaitez utiliser ; comme je l’ai mentionné, je vais aborder une approche de budgétisation basée sur le principe du budget à zéro

- Choisir un outil de budgétisation, que ce soit un tableur, un logiciel ou un carnet et un stylo (si vous souhaitez rendre fous les gens comme moi férus de technologie)

- Consulter toutes les parties prenantes concernées (votre comptable, les chefs de service, etc.)

- Déterminer la période pour laquelle vous allez élaborer votre budget (trimestrielle, annuelle, etc.)

- Rassembler les relevés des années précédentes concernant les recettes et les dépenses

Une fois ces étapes franchies, vous êtes prêt à construire votre budget.

2. Rassemblez toutes les informations sur les revenus

Votre budget doit commencer par une estimation des revenus provenant de toutes les sources que vous pouvez raisonnablement anticiper sur la période pour laquelle vous établissez votre budget (trimestre ou exercice fiscal). Il s’agit du chiffre d’affaires total généré par votre entreprise, toutes sources confondues, avant dépenses.

Conseil d’ami : Ce n’est pas le moment d’être optimiste concernant l’acquisition de nouveaux clients. Je ne compte plus le nombre de fois où des engagements verbaux ne se sont pas concrétisés avec moi.

Pour une entreprise établie, vous pouvez vous appuyer sur les revenus issus de vos registres. Pour une nouvelle entreprise, vous pouvez utiliser les estimations de votre plan d’affaires ou des comparables du secteur… mais il faudra revenir régulièrement sur ce point pour vérifier où vous en êtes par rapport au plan.

N’oubliez pas d’ajuster pour toute saisonnalité propre à votre entreprise. Par exemple, si vous préparez le budget du premier trimestre 2025, il peut être plus pertinent de vous référer aux chiffres du premier trimestre 2024, plutôt que de prendre la moyenne des recettes annuelles.

3. Déduisez les charges fixes

Les charges fixes sont des dépenses qui restent constantes, quel que soit le niveau de chiffre d’affaires généré. Cela inclut :

- Loyer

- Salaires mensuels* (*les salaires horaires peuvent être des charges variables, mais les salaires des employés en CDI sont considérés comme des charges fixes)

- Assurances

- Remboursement des dettes

- Abonnements fixes et logiciels SaaS (WiFi, frais mensuels du système de point de vente (POS), logiciels de comptabilité, etc.)

Totalisez vos charges fixes réelles à partir des données des mois précédents. N’oubliez pas d’inclure aussi les dépenses fixes moins fréquentes, comme la facture d’assurance réglée trimestriellement ou les taxes foncières à payer chaque année.

Une fois que tout est rassemblé, soustrayez ces charges fixes de votre chiffre d’affaires.

4. Déduisez les charges variables

Les charges variables sont des dépenses qui varient d’un mois sur l’autre, souvent en fonction du niveau d’activité ou de production de votre entreprise. Cela inclut :

- Matières premières

- Coût des marchandises vendues

- Factures variables d’énergie, telles que l’électricité

- Salaires horaires des employés

- Votre rémunération ou prélèvement en tant que dirigeant (si elle varie selon les bénéfices)

- Campagnes marketing

Les charges variables peuvent être estimées au moyen de formules dans votre budget (si vous utilisez un tableur ou un outil de budgétisation avancé).

Comme ces charges évoluent en fonction du niveau d’activité de l’entreprise (c’est-à-dire du nombre total d’unités produites), vous pouvez calculer un coût variable par unité et faire en sorte que vos cellules se mettent à jour dynamiquement en fonction de cette donnée.

5. Prévoir un fonds de réserve

Un fonds de réserve est, en somme, une épargne de précaution pour votre entreprise. Il sert à couvrir les dépenses imprévues, ou même les charges ordinaires si jamais vos revenus sont inférieurs aux prévisions.

Le montant à constituer dans votre fonds de réserve dépend de la nature de votre activité, de la stabilité de vos recettes et des options de financement à court terme dont vous disposez.

N'oubliez pas qu'une fois ce fonds mis en place, vous n'avez pas besoin de répéter cette étape sauf si vous y puisez. Vous n'avez pas à budgétiser un nouveau fonds de secours chaque trimestre ou année — il vous suffit de vous assurer que vous avez réservé des fonds à cet effet.

De même, le fonds de secours n’est pas une « dépense » et ne réduit pas techniquement votre rentabilité, même si je conseille de le calculer à cette étape afin de ne pas être tenté d’utiliser votre réserve ailleurs.

Que faire de votre fonds de secours

Ce n’est pas parce que vous n’utilisez pas activement votre fonds d’urgence pour développer votre entreprise que vous devez le laisser sur un compte bancaire sans intérêt.

Vous devriez toujours placer votre fonds de secours dans un actif hautement liquide, mais autant générer un certain rendement — choisir un compte épargne professionnel à haut rendement ou un fonds monétaire peut donc être une bonne option.

Assurez-vous simplement de pouvoir accéder à cet argent rapidement, à tout moment, sans tracas ni frais.

6. Évaluez les profits attendus

Vous pouvez désormais calculer vos profits attendus puisque vous avez déterminé votre chiffre d’affaires estimé et vos dépenses totales.

Si le chiffre est positif, vous êtes dans le vert et projetez une année rentable ! S’il est négatif, vous êtes dans le rouge. Pas de panique — il est assez courant pour les entreprises de traverser des périodes de pertes nettes.

Pourquoi « dans le noir » ?

Comme nous parlons d’argent, vous pourriez penser que « dans le vert » serait plus logique, et vous auriez raison… si le terme avait été inventé récemment. « Dans le rouge » est l’abréviation de « dans l’encre rouge », en référence à l’époque où les entreprises notaient les pertes avec un stylo rouge.

Si c’était rouge, c’était mauvais. Si c’était noir, tout va bien.

Avant de considérer ce chiffre comme une vérité gravée dans le marbre, vérifiez qu’il a du sens logiquement. C’est une méthode rapide pour vérifier votre travail et s’assurer que vous n’avez rien oublié.

Si vous vous versez un salaire de dirigeant variable, vous pouvez également attendre cette étape pour déterminer ce montant. Veillez simplement à ne pas compter deux fois — si vous avez déjà inclus ce salaire dans vos coûts variables, ne l’incluez pas à nouveau ici.

7. Faites le point sur votre budget

Les budgets doivent être examinés à des intervalles pertinents, comme la fin de chaque mois, de chaque trimestre ou de chaque exercice. Si votre entreprise en est à ses débuts et/ou connaît une croissance rapide, il vous faudra effectuer des vérifications budgétaires plus fréquentes.

Si vous créez un budget d’entreprise pour la première fois, il est conseillé de faire le point au moins une fois par trimestre et de le comparer avec vos revenus et dépenses réels. Cela peut également vous aider à établir de meilleures prévisions : un budget précis = prévisions plus précises

Si vous constatez que vos résultats réels diffèrent fortement de vos estimations, il est peut-être temps de réévaluer votre budget ou d’utiliser un autre modèle de prévision pour affiner vos estimations.

5 types de budgets d’entreprise

Vous connaissez maintenant les bases de la budgétisation d'entreprise. Pour aller plus loin, voici les différents types de budgets qui pourraient concerner votre entreprise.

Budget principal

Un budget principal est un aperçu des revenus et dépenses prévisionnels issus de tous les services d’une entreprise — et c’est celui que je vous ai préparé à réaliser dans cet article.

Dans les grandes entreprises, il est courant de disposer de budgets opérationnels pour chaque service ou projet, en plus d’un budget principal qui regroupe l’ensemble.

Budget opérationnel

Les budgets opérationnels sont utilisés pour estimer les dépenses et les revenus en fonction des opérations spécifiques concernées, d’où le nom.

Lorsque votre organisation est de petite taille et que vous poursuivez un objectif central, le budget opérationnel est le même que le budget principal. Cependant, en vous développant, vous préparerez des budgets opérationnels pour chaque projet ou département spécifique que vous mènerez.

Budget d’investissement

Un budget d’investissement vise à évaluer les investissements, projets ou achats d’importance majeure. Par exemple, une entreprise peut établir un budget d’investissement pour étudier l’ouverture d’une seconde unité de production.

Le budget d’investissement examine les dépenses et revenus attendus de ce projet spécifique afin d’en évaluer la rentabilité et de déterminer s’il s’agit d’un bon usage des capitaux de l'entreprise.

Budget de trésorerie

Un budget de trésorerie est une estimation du flux de trésorerie d’une entreprise sur une période donnée (qui peut être hebdomadaire, mensuelle, trimestrielle ou annuelle).

C'est un point de départ utile pour l’analyse des flux de trésorerie et cela aide à s’assurer qu’une entreprise dispose de suffisamment de liquidités pour poursuivre ses activités.

Budget de main-d’œuvre

Un budget de main-d’œuvre est un peu différent ; il s’agit d’un outil hybride entre la finance et les ressources humaines utilisé pour estimer le nombre d’heures d’employés ou de sous-traitants nécessaires pour atteindre une production prévue ou pour atteindre des objectifs de chiffre d’affaires.

Il peut être utile pour estimer les coûts de main-d’œuvre, estimer les revenus (en cas de facturation horaire des clients, par exemple) et aider les RH à prendre des décisions de recrutement plus éclairées.

Un meilleur budget, une meilleure entreprise

Bien que le budget ne soit qu’un élément de votre stratégie d’entreprise globale, il est crucial. Gérer une entreprise sans budget, c’est un peu comme faire un gâteau sans recette. Bien sûr, cela pourrait fonctionner — mais êtes-vous prêt à prendre le risque ? Jouez la sécurité et faites de meilleurs gâteaux obtenez de meilleurs résultats grâce à un budget d’entreprise bien structuré.

Prêt à développer vos compétences de leader financier ? Abonnez-vous à notre newsletter pour des conseils d’experts, des guides et des analyses de la part de dirigeants financiers qui façonnent l’industrie technologique.

{kind=link}