Les 3 façons de calculer le flux de trésorerie disponible (et la préférence en SaaS)

La formule du flux de trésorerie disponible : votre clé pour satisfaire le conseil d'administration et sécuriser votre emploi.

Après tout, savoir combien de trésorerie vous avez à disposition peut faire la différence entre la misère et la richesse. Dépensez trop quand vous ne l'avez pas et vous aurez affaire à des actionnaires furieux et à une banque déçue ; ne l’utilisez pas efficacement et vous pourriez tout aussi bien la jeter dans le feu de ce que l'on appelle « l’inflation ».

Mais comment calcule-t-on le flux de trésorerie disponible (FCF) ? Vous pouvez choisir de commencer à partir de divers points comme les activités opérationnelles, le résultat net ou l'EBIT. Chaque méthode a ses avantages et ses cas d’utilisation, et le choix dépend des besoins de l’utilisateur et des informations disponibles.

Je vais vous expliquer quoi utiliser, quand l’utiliser et pourquoi cela compte.

Qu'est-ce que le flux de trésorerie disponible ?

Le FCF est une mesure de la performance et de la santé financière d'une entreprise. Il représente la trésorerie qu'une société est capable de générer après avoir pris en compte l'argent nécessaire pour maintenir ou développer sa base d'actifs.

Le flux de trésorerie disponible est un indicateur clé de la flexibilité et de la solidité financières d'une entreprise. Il montre combien de liquidités il reste à une société après avoir payé ses charges opérationnelles et investi dans sa croissance. C'est la trésorerie qui peut être utilisée à des fins discrétionnaires telles que le versement de dividendes, le rachat d’actions, la réduction de la dette ou payer son propre PDG pour l'utilisation du mot « We ».

Pourquoi connaître votre FCF est important

Il existe de nombreuses raisons pour lesquelles vous devez être particulièrement attentif à votre FCF ; certaines sont d’une importance vitale pour l’entreprise, d’autres servent à orienter vers un meilleur avenir sur le long terme. Voici quelques-unes des raisons les plus importantes :

Rentabilité vs Génération de trésorerie

Bien que le résultat net soit une mesure de la rentabilité, il inclut des éléments non monétaires et peut être influencé par les pratiques comptables. Le FCF, en revanche, représente la véritable trésorerie générée par l’entreprise et disponible pour être distribuée aux investisseurs après toutes les dépenses et réinvestissements. C’est donc une mesure plus tangible de la performance financière d’une société.

Flexibilité financière

Le FCF indique la capacité d’une entreprise à générer une trésorerie excédant ce qui est nécessaire au fonctionnement et aux dépenses d’investissement. Cette flexibilité peut être le signe d’une société solide et bien gérée.

Qualité de l’investissement

Un FCF positif est souvent un signe d’investissement de qualité. Il indique que la société génère largement assez de trésorerie pour soutenir ses opérations et sa croissance, ce qui peut conduire à une augmentation des dividendes ou des rachats d’actions – deux leviers susceptibles d’accroître la valeur pour les actionnaires.

Indicateur de solvabilité

Le FCF peut également servir d’indicateur de solvabilité. Si cela peut convenir à certains investisseurs providentiels en quête de paris audacieux, la plupart des personnes rationnelles préfèrent savoir qu’une entreprise a les moyens de continuer à payer ses charges sans devoir lever de nouveaux fonds. Les entreprises affichant systématiquement un FCF négatif peuvent avoir du mal à honorer leurs engagements sans injection de liquidités, ce qui peut mener à des difficultés financières voire à la faillite.

Évaluation

Le FCF est une donnée essentielle dans les modèles d’évaluation. Par exemple, le modèle d’actualisation des flux de trésorerie (DCF), l’une des méthodes d’évaluation les plus répandues, s’appuie sur le FCF pour estimer la valeur intrinsèque d’une entreprise.

Comment calculer le flux de trésorerie disponible

La formule du FCF peut se calculer de différentes manières ; en voici quelques-unes, selon le point de départ choisi.

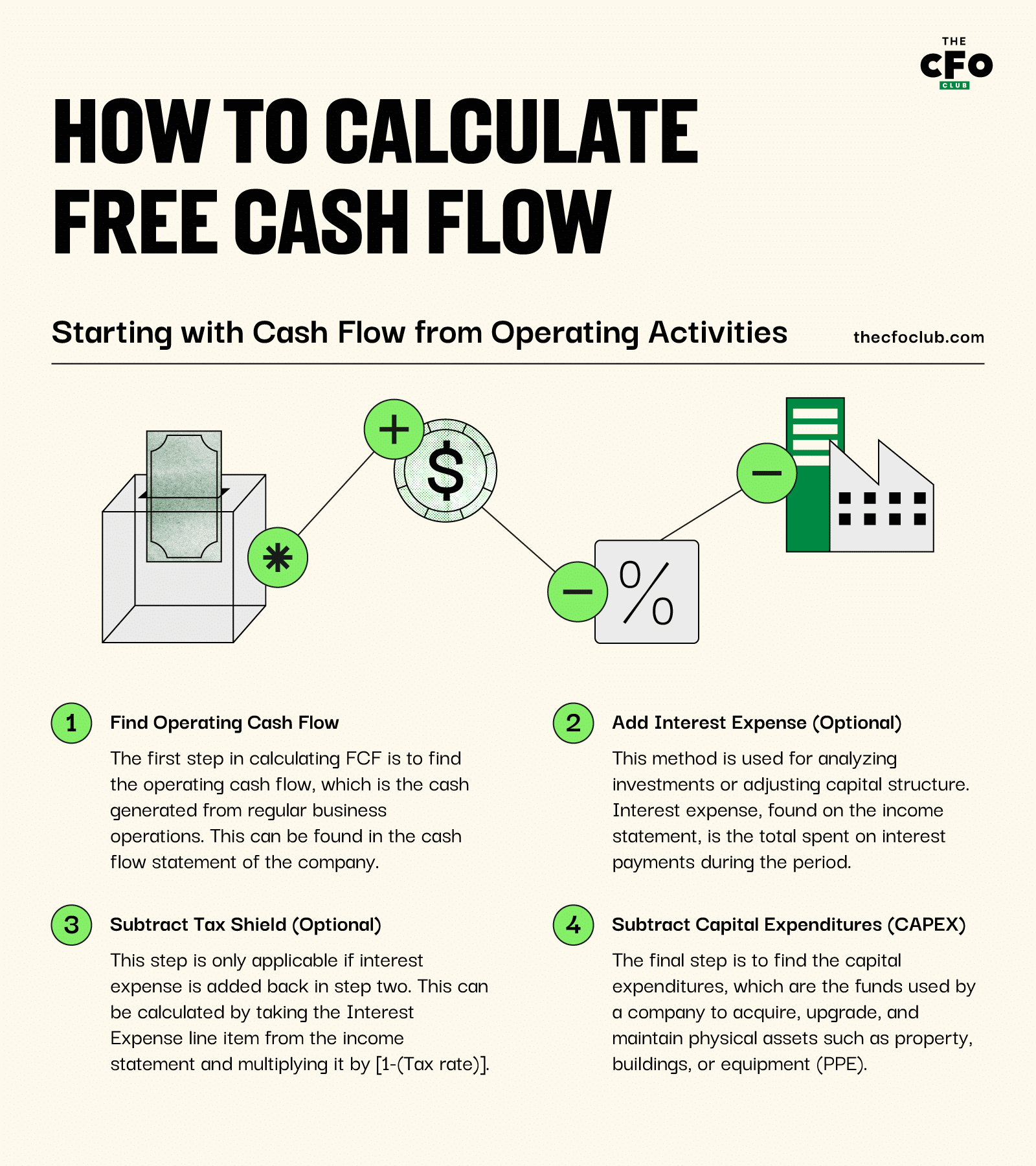

En partant du flux de trésorerie issu des activités opérationnelles

- Trouver les flux de trésorerie d'exploitation : La première étape pour calculer le FCF consiste à trouver les flux de trésorerie d'exploitation, c'est-à-dire la trésorerie générée par les activités courantes de l'entreprise. Cette valeur se trouve dans le tableau des flux de trésorerie de la société.

- Ajouter les charges d’intérêts (facultatif) : Dans certains cas, l'objectif du flux de trésorerie disponible est de déterminer le montant de trésorerie généré par l'entreprise sans l'impact de la structure du capital (appelé flux de trésorerie disponible non endetté). Cette méthode est principalement utilisée lors de l’analyse d’un investissement potentiel ou dans le cas d’une réflexion sur la structure de capital actuelle. La charge d’intérêts correspond au montant total des intérêts payés sur la période en question et figure généralement dans le compte de résultat.

- Soustraire l’avantage fiscal (facultatif) : Cette étape ne s’applique que si la charge d’intérêts a été réintégrée à l’étape précédente. Puisque les charges d’intérêts sont déductibles fiscalement, les rajouter implique aussi de retirer l’avantage fiscal qui y est associé. Ce calcul se fait en multipliant la ligne « Charge d’intérêts » du compte de résultat par [1-(taux d’imposition)].

- Soustraire les investissements (CAPEX) : L’étape finale consiste à retrouver le montant net des investissements, c’est-à-dire les fonds utilisés par une entreprise pour acquérir, moderniser ou entretenir des actifs physiques comme des terrains, bâtiments ou équipements (immobilisations corporelles). Ce montant figure aussi généralement dans le tableau des flux de trésorerie (partie « activités d’investissement »).

Ce système est le plus pertinent lorsqu’on analyse les états financiers d’une entité, car la plupart des chiffres peuvent être extraits directement des états avec une certaine facilité. Néanmoins, ce système est moins adapté en l’absence d’un tableau des flux de trésorerie préparé, et se révèle donc moins utile pour le suivi de projets individuels.

En partant du résultat net

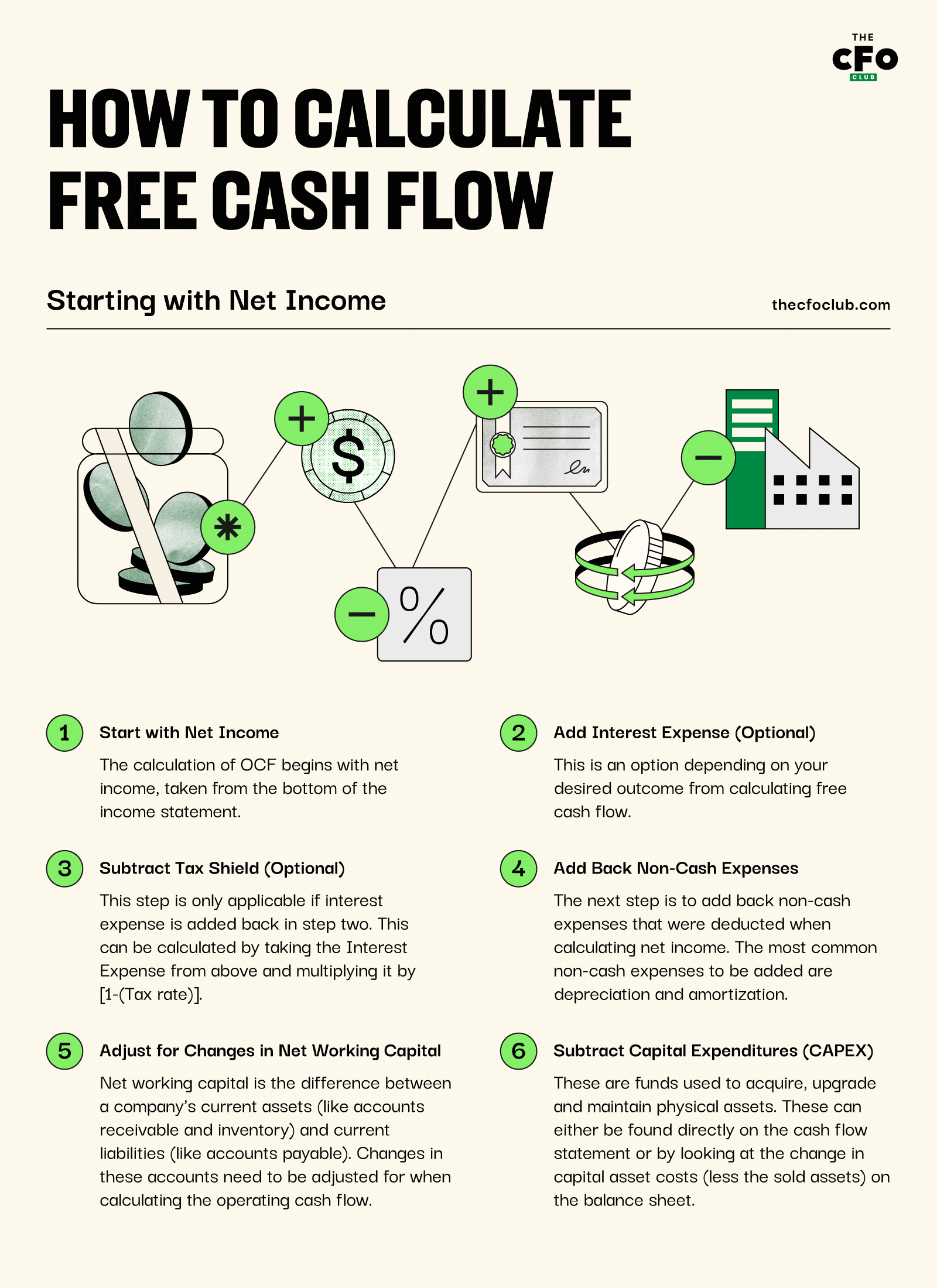

- Commencez avec le résultat net : Le calcul du flux de trésorerie d’exploitation commence par le résultat net, situé en bas du compte de résultat.

- Ajoutez la charge d’intérêts (facultatif) : Comme précédemment, cette étape dépend du but visé lors du calcul du flux de trésorerie disponible.

- Soustrayez l’avantage fiscal (facultatif) : Encore une fois, c’est la même logique que plus haut. Cette étape n’intervient que si la charge d’intérêts a été ajoutée à l’étape précédente. Ce calcul se fait en multipliant la charge d’intérêts ci-dessus par [1-(taux d’imposition)].

- Réintégrer les charges non monétaires : L’étape suivante consiste à rajouter les charges non monétaires qui avaient été déduites lors du calcul du résultat net. Les plus courantes sont l’amortissement et les dépréciations. Parmi les autres ajustements non monétaires possibles figurent les impôts différés et les pertes sur cession d’actifs.

- Ajuster selon l’évolution du besoin en fonds de roulement : Le fonds de roulement correspond à la différence entre les actifs courants (ex: comptes clients, stocks) et les dettes à court terme (ex: dettes fournisseurs) d’une entreprise. Les variations de ces comptes doivent être prises en compte pour calculer le flux de trésorerie d’exploitation.

- Si les actifs courants (hors trésorerie) augmentent sur une période, le flux de trésorerie d’exploitation diminue, et inversement. Une hausse de ces actifs représente en effet une utilisation de la trésorerie.

- Si les dettes courantes augmentent au cours d’une période, le flux de trésorerie d’exploitation augmente. Une augmentation des dettes à court terme représente une source de trésorerie.

- Soustraire les investissements (CAPEX) : Comme précédemment, il s’agit des fonds utilisés pour acquérir, moderniser ou entretenir des actifs physiques. Ils peuvent être trouvés directement dans le tableau des flux de trésorerie ou en analysant l’évolution du montant des immobilisations (hors cessions) dans le bilan.

Ce système peut être plus complexe que celui partant du résultat d’exploitation, mais il permet de nombreux usages différents. Il n’est pas nécessaire de disposer d’un tableau des flux de trésorerie entièrement préparé : ce système peut donc servir aussi bien à l’analyse de la performance d’une ligne d’activité spécifique qu’à l’évaluation de projets futurs potentiels. Il est également utilisable dans les mêmes situations que la méthode basée sur les flux de trésorerie d’exploitation.

En partant de l’EBIT

L’équation des flux de trésorerie disponibles en commençant par l’EBIT est presque identique à la formule qui débute avec le résultat net. Cependant, si l’EBIT est utilisé comme point de départ, alors les charges d’intérêts et l’avantage fiscal y sont déjà inclus dans la formule.

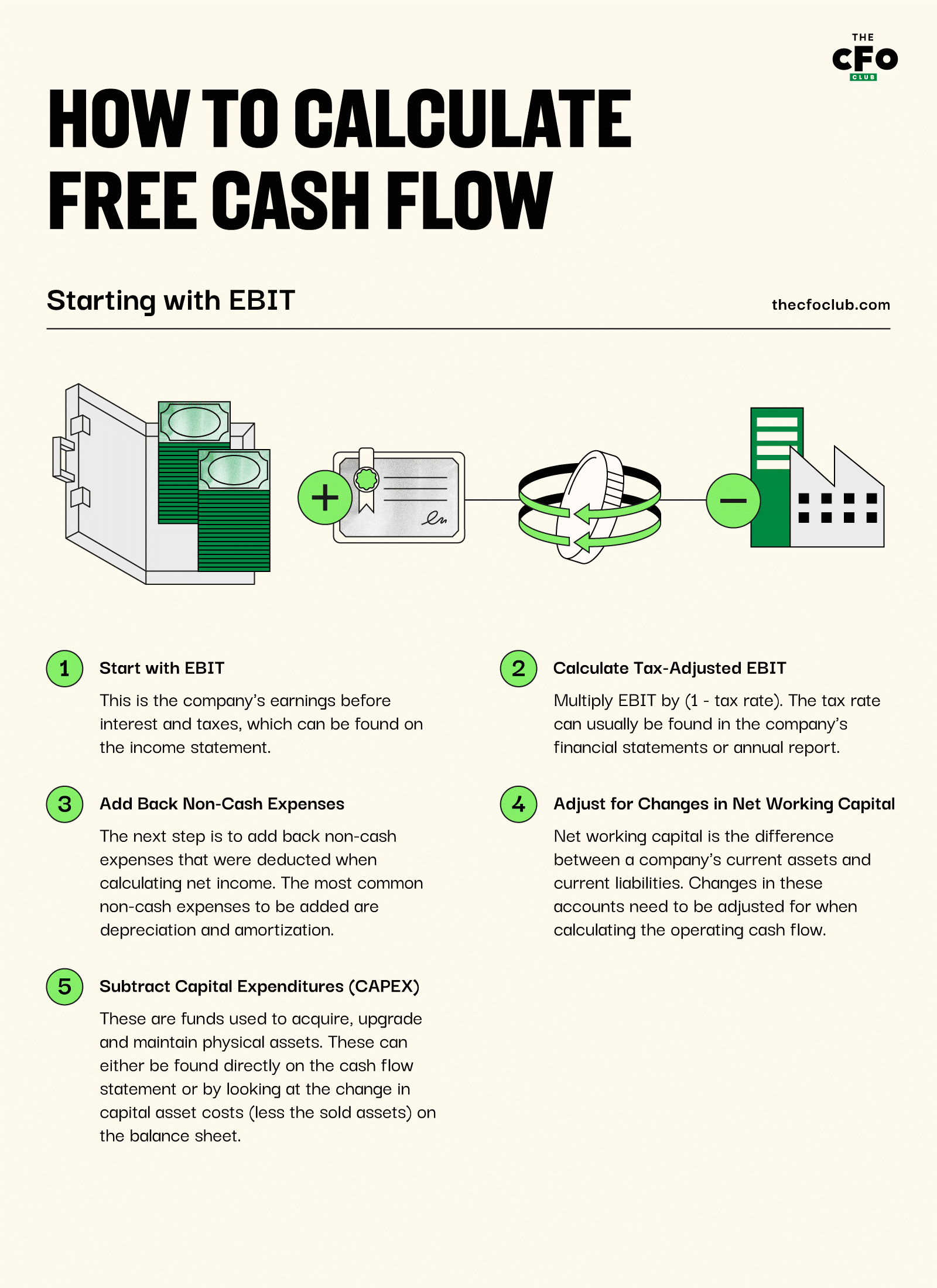

- Commencez par l’EBIT : Il s’agit du bénéfice avant intérêts et impôts de l’entreprise, que l’on peut retrouver dans le compte de résultat.

- Calculez l’EBIT ajusté des impôts : Comme l’EBIT ne prend pas en compte les impôts, il faut l’ajuster pour refléter les impôts qui auraient été payés sur ces gains. Cela se fait généralement en multipliant l’EBIT par (1 - taux d’imposition). Le taux d’imposition se trouve généralement dans les états financiers ou le rapport annuel de l’entreprise.

- Suivez les étapes 4-6 mentionnées ci-dessus : Les étapes 1 et 2 donneront les mêmes résultats que les étapes 1 à 3 en débutant par le résultat net ; ainsi, les étapes 4 à 6 de cette approche peuvent être réutilisées ici.

Les avantages et inconvénients du point de départ avec l’EBIT sont globalement les mêmes que ceux du résultat net – c’est généralement la méthode privilégiée lorsque l’EBIT est déjà disponible.

En définitive, la méthode utilisée pour établir votre formule de flux de trésorerie disponible dépend de l’utilisateur, car il existe de nombreuses manières d’obtenir le même résultat. Le meilleur système à utiliser est celui qui vous permet d’atteindre le chiffre de flux de trésorerie libre que vous souhaitez (c’est-à-dire selon que vous souhaitez réintégrer les intérêts ou non) et qui exploite l’information la plus facilement accessible dans l’entreprise.

Meilleure option pour les entreprises SaaS

Si « meilleur » est un terme subjectif, l’EBIT reste toutefois le plus populaire indicateur dans l’industrie SaaS. Cela signifie que les professionnels du secteur examinent des états financiers qui sont indépendants de la structure du capital (c’est-à-dire que ce chiffre serait identique quelle que soit la structure de capital de l’entreprise, excepté pour l’avantage fiscal lié aux intérêts).

Si vous souhaitez vous rapprocher de vos pairs et lever des fonds plus facilement, baser votre formule de flux de trésorerie disponible sur l’EBIT comme point de départ vous permettra d’obtenir un FCF indépendant de la structure de capital, tout en appuyant vos calculs sur un indicateur tel que la formule du ROIC déjà suivie. Cela facilitera la communication avec les dirigeants ayant moins d’aisance financière.

Pour plus de conseils, d’astuces et d’informations sur la meilleure manière de présenter les finances de votre entreprise SaaS, abonnez-vous à la newsletter de The CFO Club dès aujourd’hui.

{kind=link}