Le rapprochement en trois étapes dans les comptes fournisseurs : Quoi, pourquoi et comment le mettre en place

Vous voulez savoir quelque chose de fou ?

Les entreprises perdent en moyenne 5 % de leurs revenus annuels à cause de la fraude. Quand on pense à tout le temps passé à négocier les meilleurs termes sur nos contrats, perdre bêtement 5 % de votre chiffre d’affaires en contrepartie de rien du tout, c’est tout simplement ridicule.

L’un des maillons les plus faibles pour les fraudeurs, c’est le processus de comptes fournisseurs.

Dans cet article, j’explique ce qu’est la validation des factures en trois étapes (3-way matching), en quoi cela consiste, et comment vous pouvez la mettre en place efficacement.

Qu’est-ce que la validation en 3 étapes ?

La validation en trois étapes consiste à rapprocher la facture du bon de commande et de l’avis de réception (GRN) pour vérifier les informations de la facture.

Cette méthode compare plusieurs éléments, notamment le montant, le numéro de facture, et les quantités commandées, avec le bon de commande (PO) et l’avis de réception (GRN) correspondants.

Le rapprochement des informations sur ces trois documents permet d’identifier les erreurs et les factures frauduleuses. Bien sûr, il arrive que certaines factures comportent de petites erreurs liées aux arrondis ou à d’autres raisons légitimes. Tant que les erreurs restent dans une marge de tolérance acceptable, il est possible de valider la facture.

Pourquoi la validation en 3 étapes est-elle importante ?

La validation en trois étapes vous permet d’atteindre trois objectifs principaux :

- Limiter la fraude : La fraude peut avoir des conséquences importantes si elle n’est pas décelée. La vérification en trois étapes permet de limiter ce risque en contrôlant chaque facture deux fois : une première fois avec le bon de commande, puis avec l’avis de réception.

- Optimiser la gestion de trésorerie : Payer ses factures à temps est essentiel pour une gestion de trésorerie efficace. En traitant les paiements dès qu’ils sont dus ou de façon anticipée, vous pouvez bénéficier d’escomptes pour paiement rapide.

- Respecter les exigences de contrôle interne : La validation en trois étapes n’est pas une obligation légale, mais elle contribue au respect des règlementations financières et fiscales et à la tenue de registres précis. La section 404 de la loi Sarbanes-Oxley impose d’évaluer et de rendre compte de l’efficacité du contrôle interne sur le reporting financier (ICFR). Ces contrôles internes doivent garantir l’exactitude des transactions, ce qui implique notamment la vérification des factures. Ainsi, même si le rapprochement des factures n’est pas une obligation directe, il contribue à la conformité réglementaire.

Les systèmes manuels submergent votre équipe ? Laissez les robots vous donner un coup de main. Des logiciels de gestion des comptes fournisseurs existent pour faciliter la validation en trois étapes, améliorer vos paiements de factures, et bien plus encore — sans solliciter davantage vos collaborateurs.

Voici les meilleurs outils AP que nous avons trouvés :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et avis indépendants sur les logiciels et services. En savoir plus sur notre transparence.

Qu’est-ce que la validation en 2 étapes et en 4 étapes pour les comptes fournisseurs ?

La validation en deux étapes compare uniquement les lignes du bon de commande et de la facture, sans prendre en compte l’avis de réception. Le comptable vérifie les quantités et les prix sur le bon de commande puis s’assure que la facture du fournisseur contient les mêmes quantités et prix. En résumé, la validation en deux étapes ne garantit pas que le produit a bien été livré.

La validation en quatre étapes va plus loin que la validation en trois étapes, en ajoutant la comparaison de la facture avec un bulletin d’inspection. Ce document indique la quantité de marchandises acceptée après inspection. Il faudra avertir le fournisseur pour tout produit réceptionné en mauvais état afin qu’il effectue une nouvelle livraison ou ajuste le montant total de la facture.

Voici un tableau récapitulatif des différences entre ces trois processus de rapprochement :

| Document | Bon de commande | GRN | Facture fournisseur | Bulletin d’inspection |

| Validation 2 étapes | ✓ | - | ✓ | - |

| Validation 3 étapes | ✓ | ✓ | ✓ | - |

| Validation 4 étapes | ✓ | ✓ | ✓ | ✓ |

Quelle est la différence entre rapprochement et réconciliation ?

Le rapprochement consiste à comparer deux documents afin de vérifier la concordance des informations. Par exemple, la validation en trois étapes implique de comparer la facture au bon de commande et à l’avis de réception, afin de s’assurer que tous les éléments sont cohérents.

D'autre part, la réconciliation consiste à vérifier si deux ensembles de données concordent. Un tableau des flux de trésorerie établi selon la méthode indirecte est un excellent exemple de rapprochement entre le bénéfice net et la trésorerie.

Les trois composantes du rapprochement à trois voies

Le rapprochement à trois voies repose sur trois éléments clés : le bon de commande (PO), le bon de réception (GRN) et la facture. Examiner les trois documents vous aide à vérifier si la commande a été exécutée comme prévu et si les informations de la facture sont exactes.

Voici un peu plus d'informations sur chacun des trois documents à examiner :

Bon de commande (PO)

Vos collègues du service des achats ou des approvisionnements émettent le bon de commande.

Le bon de commande autorise l'achat des articles listés et inclut des précisions comme la quantité et le prix (convenu avec le fournisseur) des articles. Chaque bon de commande est doté d’un numéro unique permettant de le référencer et de le suivre.

Bon de réception (GRN)

Aussi appelé rapport de réception ou récépissé de livraison, le bon de réception confirme que le service de réception a bien reçu la livraison. Il contient des informations sur les articles livrés et précise si la livraison était complète ou partielle.

Facture

Généralement, le fournisseur envoie une facture dès la réception de la livraison, mais cela peut varier selon la nature de votre relation commerciale. La facture comprend des informations comme les coordonnées du fournisseur, un numéro de facture unique, les crédits ou remises éventuels, le montant total dû ainsi que les modes de paiement disponibles.

Processus de rapprochement à trois voies

Le rapprochement à trois voies est un processus simple (mais un peu chronophage) où le comptable des comptes fournisseurs compare trois documents — le PO, le GRN et la facture — pour repérer les écarts, ainsi que les factures frauduleuses ou en double.

La vérification des factures fournisseurs comprend trois étapes :

1. Vérification du bon de commande

Vérifiez que le bon de commande comporte tous les détails nécessaires lors de la passation de la commande, notamment le nom et l’adresse du fournisseur, les articles commandés, ainsi que la quantité et le prix de ceux-ci.

2. Vérification de la livraison

Lors de l’arrivée de la livraison, le service de réception vérifie l’état des marchandises et compare la quantité reçue avec celle indiquée sur le bon de commande. Si tout est conforme, il émet un GRN validant la livraison des marchandises et l’enregistre dans le logiciel de gestion des stocks.

3. Rapprochement de la facture

Comparez le contenu de la facture avec le bon de commande et le GRN.

- Le montant total de la facture correspond-il à celui du bon de commande ?

- La quantité facturée correspond-elle à la quantité reçue selon le GRN ?

- Si le GRN signale des articles endommagés dans la livraison, la facture du fournisseur est-elle ajustée en conséquence ?

Facile, non ? Eh bien, ce processus simple peut vite devenir accablant lorsque vous recevez des milliers de livraisons chaque mois.

Vous pourriez toujours embaucher plus de comptables, mais il existe une solution plus intelligente et économique pour rendre le rapprochement à trois voies évolutif : un logiciel d’automatisation des comptes fournisseurs. L’automatisation des comptes fournisseurs aide à accroître le volume des rapprochements à trois voies et réduit les risques d’erreur humaine.

Les équipes impliquées dans le rapprochement à trois voies

Trois départements interviennent dans le processus de rapprochement à trois voies :

- Service des achats : Le service des achats émet le bon de commande et s’assure qu’il contient toutes les informations requises, telles que le numéro du bon de commande, le prix et les quantités des articles.

- Service de réception : Le service de réception prend en charge les livraisons, enregistre les nouveaux articles dans l’inventaire et émet un GRN.

- Service financier ou département comptable : L’équipe des comptes fournisseurs reçoit les factures des fournisseurs et les recoupe avec le PO et le GRN. Si tout est conforme, la facture est validée.

Exemple de rapprochement à trois voies

Parcourons un exemple de fonctionnement du rapprochement à trois voies. Supposons que votre société de logiciels ait besoin de 10 nouveaux moniteurs. Le service achats décide de passer commande auprès de l’entreprise A.

Le bon de commande indique une valeur totale de 15 000 $ et comprend des informations telles que la quantité et le prix des moniteurs commandés, la date de livraison prévue et les codes comptables internes.

Une fois que l’entreprise A livre les moniteurs et envoie une facture, le responsable des comptes fournisseurs (AP) commence le processus de vérification. Le comptable vérifie si l’achat a été autorisé via un bon de commande, en examinant le prix, la quantité et le nom de l’entreprise pour s’assurer qu’il ne s’agit pas d’une fausse facture.

Puis, le responsable AP recoupe le bon de réception (GRN) afin de s’assurer que 10 moniteurs ont bien été livrés. Une fois cette vérification effectuée, le comptable autorise le paiement.

Avantages du rapprochement en 3 étapes

Le rapprochement en trois étapes offre les avantages suivants :

Prévenir la fraude et les trop-perçus

Je l’ai déjà rappelé à plusieurs reprises, mais vous l’avez compris. La vérification des détails sur trois documents distincts permet de détecter les écarts pouvant conduire à des trop-perçus et d’identifier les factures frauduleuses. Un contrôle en trois étapes donne lieu à un processus de comptes fournisseurs efficace, protégeant vos marges et votre trésorerie.

Paiements plus rapides

Le rapprochement à trois permet de fluidifier les paiements légitimes aux fournisseurs, surtout si vous utilisez un outil d’automatisation AP. Des paiements plus rapides vous permettent d’entretenir des relations fournisseurs plus solides : 81 % des payeurs estiment que les paiements instantanés = de meilleures relations fournisseurs.

Des paiements accélérés peuvent aussi conduire à de meilleures conditions de crédit, des commandes prioritaires et des remises pour paiement anticipé.

Créer une piste d’audit

Le rapprochement à trois oblige à archiver les documents d’entreprise (et à pouvoir les retrouver facilement, sans crise de nerfs). Disposer de ce système rend la recherche de documents plus aisée lors d’un audit interne et accélère celui-ci.

Inconvénients du rapprochement en 3 étapes

Toute bonne chose a un prix : voici les inconvénients du rapprochement à trois :

Processus chronophage

Le rapprochement en trois étapes peut être long et fastidieux à mettre en place. Des délais de traitement plus longs au départ peuvent entraîner des paiements retardés et nuire à l’établissement d’une bonne relation avec le fournisseur.

L’automatisation AP est une solution simple pour s’attaquer à la grande charge de travail liée à la vérification manuelle. Le système automatisé s’occupe de tout : de la correspondance des détails avec le bon de commande et le GRN jusqu’au paiement. Si ce n’était pas déjà clair, l’automatisation est, selon moi, la solution ici ; il n’y a aucune raison de devoir transformer votre gestion administrative en puzzle, si ce n’est pas nécessaire.

Peu adapté aux services

Il n’est pas possible d’émettre un GRN pour les services, car ces derniers sont délivrés en continu. Un membre de l’équipe devra donc contrôler la qualité du service manuellement et informer l’équipe AP pour qu’elle puisse débloquer le paiement. Un vrai casse-tête.

Ne couvre pas toutes les erreurs

Le rapprochement en trois étapes permet d’identifier les erreurs dans la facture. Il ne prend pas en compte d’autres types d’erreurs, comme des papiers égarés ou une mauvaise interprétation des conditions contractuelles.

De plus, lorsque vous ou votre système automatisé détectez une erreur, il faudra en discuter avec les équipes achats et réception. Cela peut encore ralentir le processus, surtout si les équipes travaillent à des endroits différents.

Cela dit, il y a aussi un avantage : repérer ces erreurs tôt vous évite de plus gros malentendus par la suite si elles passent inaperçues.

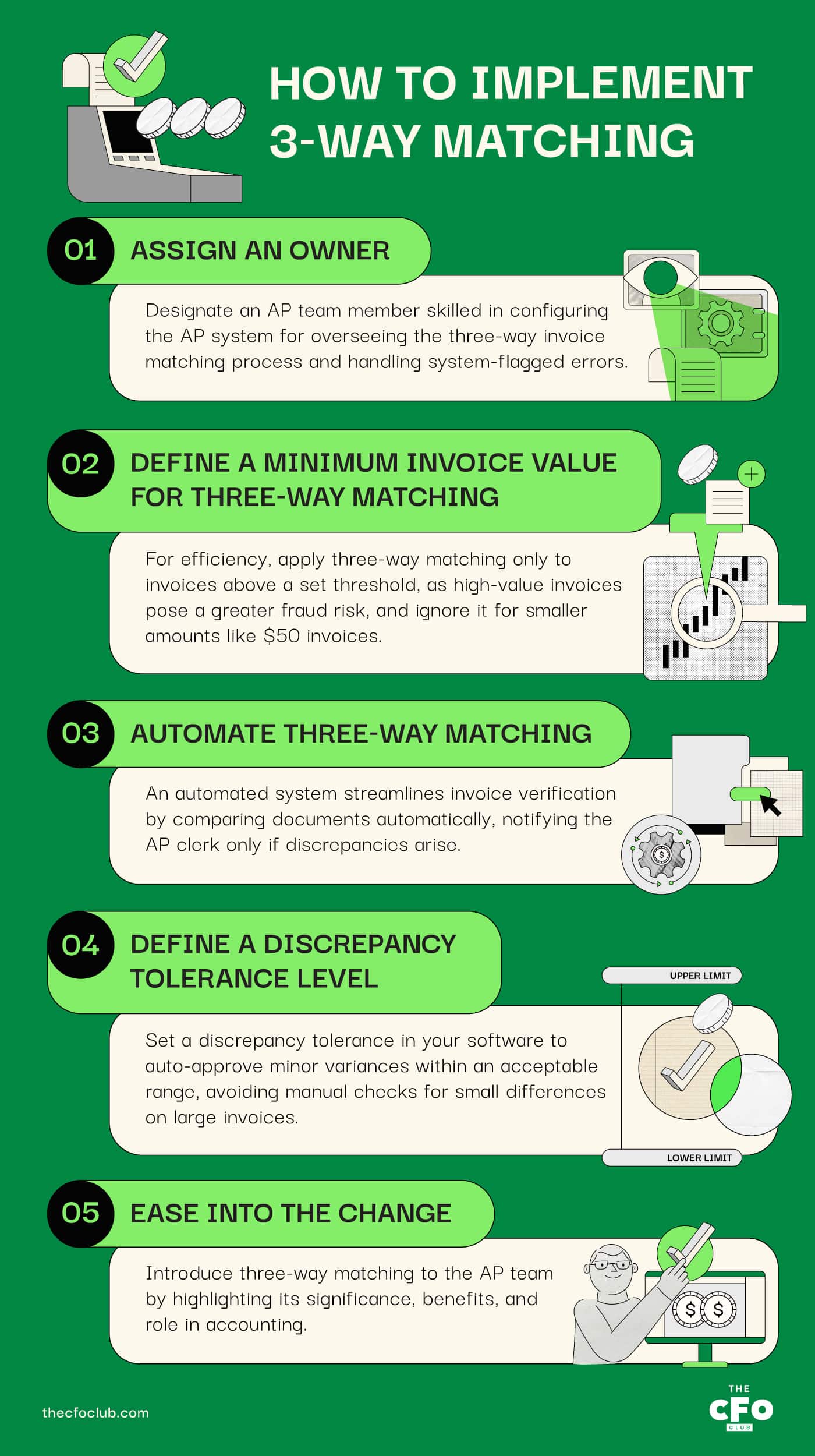

Comment mettre en place le rapprochement à 3 étapes

Le rapprochement manuel à trois est chronophage ; si vous l’abordez sans organisation, il peut allonger vos délais de traitement de factures et instaurer un véritable goulot d’étranglement dans votre flux de gestion des comptes fournisseurs. Voici comment mettre en œuvre ce processus sans que cela ne ralentisse vos paiements :

- Attribuer un responsable : Identifiez une personne qui supervisera le processus de rapprochement à trois voies. Cette personne doit faire partie de l’équipe Comptes Fournisseurs (AP), de préférence quelqu’un capable de configurer le système AP pour faire le rapprochement des factures et résoudre les erreurs signalées par le système.

- Définir une valeur minimale de facture pour le rapprochement à trois voies : Il est inutile d’appliquer le rapprochement à trois voies à une facture de 50 $. Réservez cette vérification pour les factures dépassant un certain montant, car les factures de valeur élevée comportent généralement un risque de fraude plus important.

- Automatiser le rapprochement à trois voies : Un système automatisé élimine la nécessité pour un employé AP de vérifier manuellement les factures des fournisseurs. Le système compare les trois documents sans intervention humaine. En cas d’écarts, le système notifie le collaborateur AP.

- Définir un seuil de tolérance pour les écarts : Si vous utilisez un logiciel, je recommande de définir un seuil de tolérance pour les écarts, afin de permettre au système d’approuver les paiements comportant de légères différences, à condition qu’elles soient acceptables. Ainsi, il n’est plus nécessaire d’examiner les écarts mineurs sur les factures de valeur élevée. Par exemple, le gestionnaire AP ne devrait pas avoir à enquêter sur une différence de 10 $ dans une facture de 10 000 $.

- Adoptez le changement progressivement : Déployez le rapprochement à trois voies progressivement en expliquant à l’équipe AP l’importance de cette vérification, ses avantages et son rôle dans l’ensemble du processus comptable.

L’avenir du rapprochement à trois voies

Si vous aviez trouvé "IA" sur votre bingo, préparez-vous à cocher la case !

À l’heure actuelle, les logiciels sont la meilleure solution pour effectuer le rapprochement à trois voies ; cependant, les technologies d’intelligence artificielle façonneront l’avenir. L’IA rend les solutions logicielles plus puissantes dans tous les secteurs et, à mesure qu’elles deviennent plus intelligentes, elles feront économiser beaucoup d’argent aux entreprises en augmentant encore l’efficacité, en réduisant la fraude et en automatisant la prise de décision.

Par exemple, en 2019, un employé de Honda a fraudé la société de 750 000 $ en créant plusieurs bons de commande. Honda aurait pu éviter cela grâce à un système AP basé sur l’IA, et économiser 750 000 $.

Un système AP propulsé par l’IA peut faire plus que seulement détecter des factures frauduleuses. Par exemple, la détection d’anomalies fondée sur l’apprentissage automatique (ML) peut surveiller l’engagement des employés dans le processus AP. Le système signale tout comportement malveillant pour que vous puissiez intervenir avant qu’il ne soit trop tard.

Vous pouvez également recourir à des technologies telles que le fuzzy matching (appariement approximatif) pour détecter des factures provenant de sociétés fictives.

« Le fuzzy matching regroupe diverses techniques statistiques qui comparent et associent des chaînes de caractères à peu près similaires. Ces techniques reposent sur des règles statistiques pour déterminer un degré relatif de ressemblance entre deux chaînes, contrairement à une approche booléenne qui utilise un format distinct, codé en dur pour chaque tâche et fournit une réponse Oui/Non. »

Un système peut utiliser le fuzzy matching pour analyser plusieurs référentiels, vérifier la base de données des fournisseurs existants et comparer divers documents afin d’identifier les faux documents.

Le résultat ? Détecter les fraudes même lorsque l’être humain serait passé à côté.

Préparez-vous à l’avenir dès aujourd’hui

La vérification manuelle à trois voies est un phénomène des années 90. Les entreprises modernes utilisent des logiciels pour détecter les erreurs et la fraude. L’IA s’apprête à transformer le processus AP, mais en attendant, gagnez du temps et améliorez la sécurité en mettant en place la vérification à trois voies dès aujourd’hui.

Si vous avez trouvé cet article utile, abonnez-vous à la newsletter The CFO Club pour recevoir encore plus de conseils directement dans votre boîte de réception.

{kind=link}