Comment analyser et préparer un tableau des flux de trésorerie comme un pro

Plus de 80 % des petites entreprises échouent en raison de problèmes de trésorerie. La première étape pour les résoudre consiste à bien comprendre la trésorerie et les états des flux de trésorerie.

Voici comment comprendre les bases de l’état des flux de trésorerie — et préparer le vôtre — ainsi que quelques façons d’en tirer des informations clés.

Qu’est-ce qu’un état des flux de trésorerie ?

Un état des flux de trésorerie est un document financier qui détaille les sources de trésorerie de votre entreprise (comme le chiffre d'affaires, la vente d’actifs ou la levée de capitaux) et ses emplois de trésorerie (comme les charges d'exploitation, l'achat d’actifs ou le remboursement de capitaux).

C’est l’un des trois états financiers que les entreprises préparent conformément aux GAAP (principes comptables généralement admis).

Composantes

Les états des flux de trésorerie sont divisés en trois parties :

- Flux de trésorerie provenant des activités opérationnelles : Entrées et sorties de trésorerie liées à l'activité de l’entreprise, telles que la vente de stocks, le recouvrement des créances clients et le paiement des créanciers.

- Flux de trésorerie provenant des activités d'investissement : Flux liés à la vente ou à l'achat d’actifs tels que terrains et valeurs mobilières.

- Flux de trésorerie provenant des activités de financement : Entrées et sorties résultant d’opérations de financement, comme l’émission d’actions ou le remboursement de dettes.

Méthodes de préparation

Il existe deux méthodes pour préparer un état des flux de trésorerie. La seule différence réside dans la manière dont les opérations sont présentées sous l’en-tête flux de trésorerie des activités opérationnelles :

- Méthode directe : La méthode directe consiste à lister les flux liés aux activités opérationnelles afin de trouver le flux net de trésorerie généré ou utilisé par l’activité.

- Méthode indirecte : La méthode indirecte consiste à rapprocher le résultat net avec le flux de trésorerie issu des activités opérationnelles.

Conformément à la norme ASC 230-10-45-29, les entreprises doivent fournir un rapprochement entre le résultat net et les flux de trésorerie des activités opérationnelles, qu’elles utilisent la méthode directe ou indirecte. C’est pour cette raison que la majorité opte pour la méthode indirecte dans la préparation de l’état des flux de trésorerie, et c’est également la méthode que nous utiliserons dans nos exemples.

À quoi sert l’état des flux de trésorerie ?

Bien que la trésorerie soit importante pour toutes les entreprises, elle est particulièrement cruciale pour les entreprises à forte croissance. Si vous êtes dans une phase de développement rapide, votre société a besoin de nombreuses ressources — plus d’employés, de meilleures infrastructures, plus d’espace de bureaux — et tout cela nécessite de la trésorerie.

Le suivi des flux de trésorerie de l’entreprise vous permet d’anticiper un éventuel manque de trésorerie. Vous pouvez agir pour maintenir la liquidité et éviter de devoir mettre un coup d’arrêt à votre croissance si des clients paient en retard.

L’état des flux de trésorerie apporte du contexte à votre rentabilité. Supposons que votre chiffre d’affaires actuel s’élève à 1 million de dollars avec une marge nette de 90 %.

Vous souriez en consultant votre compte de résultat… puis vous consultez l’état des flux de trésorerie qui vous indique que 50 % de votre chiffre d'affaires (500 000 $) n’a pas encore été encaissé. Cette moitié doit venir de votre plus grand client et s'il fait faillite, vous perdez 500 000 $. Soudainement, vous vous inquiétez.

La raison pour laquelle votre compte de résultat et votre état des flux de trésorerie peuvent raconter une histoire différente vient de la comptabilité d’exercice — c’est-à-dire la pratique standard en comptabilité moderne. À cause de cela, l’état des flux de trésorerie prend toute son importance.

Comment créer un état des flux de trésorerie

La plupart des logiciels comptables peuvent générer un état des flux de trésorerie, mais le faire soi-même permet une meilleure compréhension du fonctionnement — ce qui, à son tour, vous permettra de tirer plus d’enseignements de votre état.

Avant de commencer

La première chose à maîtriser avant d’analyser un état des flux de trésorerie est une compréhension de base des états financiers, des règles comptables pour la tenue des comptes en partie double et des concepts comptables fondamentaux.

Ensuite, vous devez disposer du montant de votre résultat net (que l’on trouve sur le compte de résultat) et du solde d’ouverture de trésorerie (disponible sur votre bilan). Enfin, il est important de comprendre la présentation d’un état des flux de trésorerie préparé en méthode indirecte.

Comme indiqué plus haut, tous les éléments présents dans l’état relèvent de trois catégories : activités opérationnelles, d’investissement et de financement.

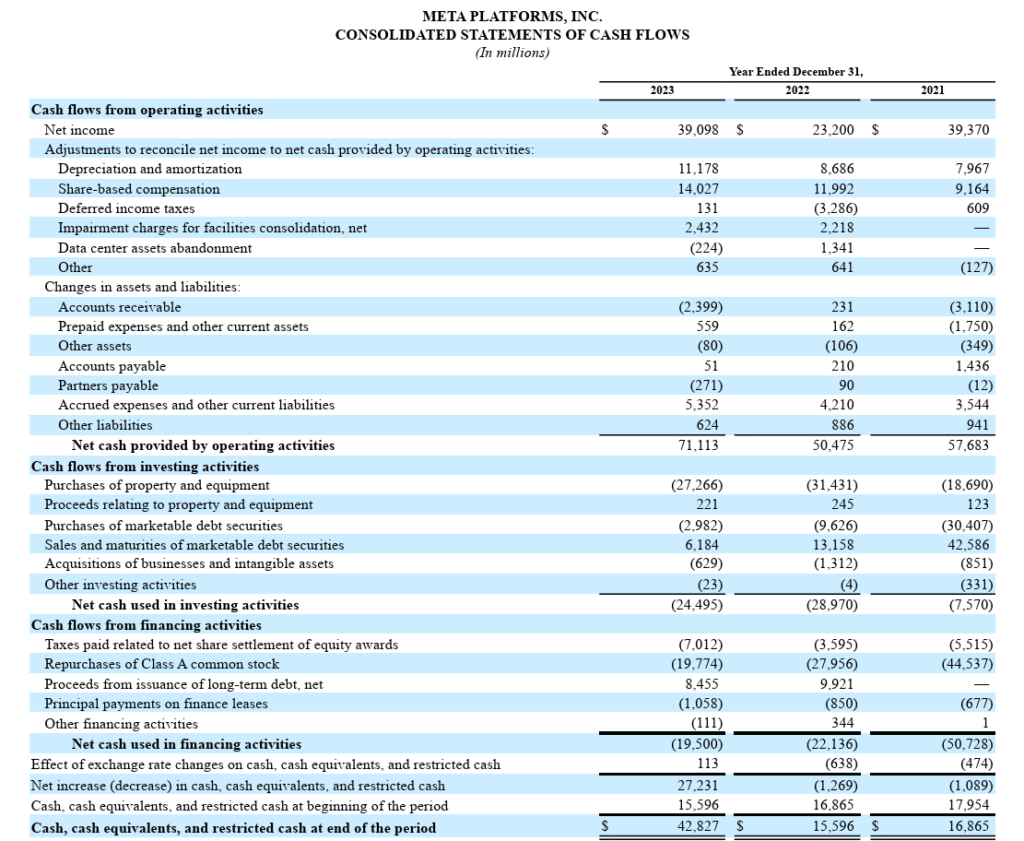

Voici un exemple de l’état des flux de trésorerie de Meta :

Toutes ces informations sont disponibles dans le compte de résultat (s'il s'agit d'un revenu, d’un gain, d’une dépense ou d’une perte) ou dans le bilan (s'il s'agit d’un actif, d’un passif ou d’un poste lié aux capitaux propres).

Ajoutez simplement trois rubriques dans votre tableau de flux de trésorerie (flux de trésorerie provenant des activités opérationnelles, d'investissement et de financement) et listez les transactions en espèces comme expliqué dans la section suivante. N'oubliez pas, si vous possédez plusieurs entreprises, vous devrez d'abord consolider vos finances.

1. Calculer le flux de trésorerie provenant des activités opérationnelles

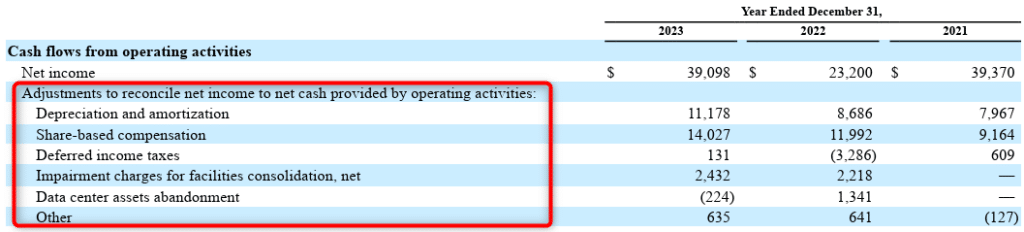

La première catégorie à ajouter à un tableau de flux de trésorerie concerne les flux de trésorerie provenant des activités opérationnelles. Puisque nous utilisons la méthode indirecte, le premier élément à ajouter dans cette catégorie est le résultat net.

Voici comment vous pouvez calculer le flux de trésorerie provenant des activités opérationnelles :

Étape 1 : Ajustements pour les opérations non monétaires

Les charges non décaissées (dépenses qui n’impliquent pas de sortie de trésorerie) comme l’amortissement et les dépréciations doivent être ajoutées au résultat net.

Les gains non monétaires, comme le profit sur la vente d’un actif immobilisé, doivent être déduits du résultat net car l’intégralité du montant en espèces reçu de la vente (y compris le gain) est incluse dans la section flux de trésorerie provenant des activités d’investissement. Consultez le compte de résultat pour repérer tous les éléments non monétaires.

Les dépenses constatées mais non payées, telles que la charge d'impôt différé, doivent être ajoutées au résultat net. Les frais différés apparaissent à l’actif de votre bilan.

Étape 2 : Ajustements pour les variations du fonds de roulement

Ensuite, vous devez effectuer des ajustements pour des opérations telles que l’encaissement des créances clients, le paiement des dettes fournisseurs et les charges payées d’avance.

Vous devrez peut-être faire preuve d’attention pour déterminer s’il faut ajouter ou soustraire une ligne du fonds de roulement, mais cela devient instinctif avec l’expérience. D’ici là, voici une règle que vous pouvez appliquer :

- Ajustements liés aux variations d’actifs courants : Si le solde d’un actif courant (autre que la trésorerie) augmente, soustrayez le montant de l’augmentation lors du calcul du flux de trésorerie opérationnel, et l’inverse si le solde diminue.

- Ajustements liés aux variations des dettes totales courantes : Si le solde d’un passif courant augmente, ajoutez le montant de l’augmentation lors du calcul du flux de trésorerie opérationnel, et l’inverse si le solde diminue.

Par exemple, si le solde des comptes clients augmente de 5 000 $ à la fin d'une période comptable, soustrayez 5 000 $ dans la section des flux de trésorerie provenant des activités opérationnelles. De même, si le solde des comptes fournisseurs augmente de 5 000 $, ajoutez ce montant dans cette section.

Après avoir ajouté toutes les lignes, additionnez les montants pour calculer le flux net de trésorerie provenant des activités opérationnelles.

Si ce chiffre est négatif, cela pose un sérieux problème car cela signifie que les opérations de votre entreprise ne génèrent actuellement pas de trésorerie. Si ce n’était pas intentionnel (ou attendu), il vous faudra prioriser un retour à l’équilibre à ce niveau.

2. Calculer le flux de trésorerie provenant des activités d’investissement

Ensuite, vous calculerez le flux de trésorerie provenant de vos activités d'investissement en utilisant vos montants de dépenses nettes en capital. Parmi les exemples d'activités d'investissement, on retrouve :

- Vente ou achat de terrains et de bâtiments

- Vente ou achat de titres négociables

- Vente ou achat d'actifs incorporels

- Cession ou acquisition d'entreprises

Déterminer si la trésorerie entre ou sort est assez simple. Par exemple, les dépenses d'investissement nécessitent un paiement en espèces, ce qui signifie une sortie de trésorerie. Lorsque vous vendez un actif, la trésorerie entre.

Vous souvenez-vous des gains que nous avons soustraits de la vente d'actifs dans les flux de trésorerie provenant des activités opérationnelles ? Ils sont à ajouter ici car le produit de la vente d'un actif comprend à la fois le coût et le gain sur la vente de l'actif.

3. Calculez le flux de trésorerie provenant des activités de financement

Voici des exemples d'éléments relevant de cette rubrique :

- Émission de capital social ou de dette (ou ajout de capital personnel si vous êtes un entrepreneur individuel)

- Remboursement de capital social ou de dette

- Obligations de crédit-bail

- Versement de dividendes

Il est également assez facile de comprendre comment la trésorerie circule dans cette catégorie. Si vous augmentez le capital, qu'il soit social ou sous forme de dette, la trésorerie entre. La trésorerie sort lorsque vous effectuez des paiements au titre du crédit-bail ou versez des dividendes.

Notez que les paiements d'intérêts sur la dette n'apparaissent pas dans cette section. En fait, ils n'apparaissent nulle part dans l'état des flux de trésorerie lorsque la méthode indirecte est utilisée, car ils sont déjà pris en compte dans le résultat net.

Cependant, si vous n'avez pas payé les intérêts, ce montant apparaît comme un passif courant au bilan. Le montant des intérêts impayés est ajouté dans les ajustements du fonds de roulement dans la section des activités opérationnelles de l'état des flux de trésorerie.

4. Calculez le solde final

Pour calculer le solde final, additionnez le flux net de trésorerie de toutes les catégories puis ajoutez le solde initial de trésorerie.

Vous devrez éventuellement ajuster les fluctuations du taux de change si vous avez des liquidités ou équivalents en devise étrangère, comme c'est le cas pour Meta.

Ce qu'il faut rechercher dans un état des flux de trésorerie

Voici des exemples de la façon dont les informations de l'état des flux de trésorerie peuvent être utilisées pour gérer la trésorerie et la santé financière :

Étudier un flux de trésorerie négatif

Les jeunes entreprises ou celles en période de forte croissance présentent souvent des flux de trésorerie négatifs. La plupart des entrées de trésorerie proviennent des activités de financement et sont dépensées pour l'achat d'actifs, le recrutement d'employés et le développement du produit.

Si votre flux de trésorerie est négatif, analysez la raison. Si vous investissez dans des actifs et que vous êtes sur le point de manquer de trésorerie, envisagez de réunir davantage de capitaux ou de retarder les dépenses d'investissement. Si vous en perdez dans l'exploitation, cela peut être dû à une structure de coûts défavorable ou à des paiements d'intérêts importants.

Dans tous les cas, il est conseillé de viser un flux net de trésorerie positif avec le temps pour pérenniser l'entreprise.

Creuser davantage dans un flux de trésorerie positif

Un flux net de trésorerie positif peut parfois être trompeur. Une entreprise peut atteindre un flux de trésorerie positif en vendant des actifs ou en contractant un levier financier excessif, même si elle subit des pertes de trésorerie dues à ses opérations.

Si vous n'êtes pas une jeune entreprise et que vous constatez un flux de trésorerie négatif provenant des opérations, il y a de quoi s'inquiéter, même si le flux net total de trésorerie est positif.

Plus d'informations grâce au free cash flow (FCF)

Il existe deux types de free cash flow : le free cash flow aux entreprises (FCFF) et le free cash flow aux actionnaires (FCFE).

FCFF

Le FCFF vous indique combien de trésorerie votre entreprise génère grâce à ses opérations après avoir pris en compte les dépenses d'investissement. La formule est :

FCFF = Flux de trésorerie liés aux activités d'exploitation - Dépenses d'investissement

Il existe plusieurs façons de calculer le FCFF mais c'est la méthode la plus simple en utilisant votre état des flux de trésorerie.

L'idée est de comprendre la capacité de l'entreprise à générer de la trésorerie après les dépenses d'exploitation et d'actifs immobilisés—deux éléments essentiels pour assurer la continuité de l'activité.

FCFE

Le FCFE vous indique le montant de la trésorerie disponible pour les actionnaires de l'entreprise après que toutes les dépenses, investissements et dettes aient été comptabilisés. La formule du FCFE est :

FCFE = Flux de trésorerie liés aux activités d'exploitation - Dépenses d'investissement + Dette nette émise

La dette nette mesure la capacité d'une entreprise à rembourser ses dettes en supposant qu'elles sont exigibles immédiatement. La formule est :

Dette nette = Dettes à court terme + Dettes à long terme - Trésorerie et équivalents de trésorerie

Les entreprises utilisent le FCFE pour verser des dividendes, racheter des actions ou financer leur croissance.

Comprendre la trésorerie est vital

La trésorerie est le moteur de l'entreprise. Se contenter de regarder le résultat net en pensant que tout va bien peut conduire au désastre—et l'histoire montre que cela arrive souvent.

Prêt à renforcer vos compétences en tant que leader financier ? Abonnez-vous à notre newsletter pour recevoir des conseils d'experts, des guides et des analyses de la part de leaders financiers qui façonnent l'industrie technologique.

{kind=link}