Actifs d’impôt différé : comment ils profitent à votre entreprise (cas pratiques + calculatrice)

Comprendre les impôts différés: Les actifs d’impôt différé réduisent les charges fiscales futures en raison d’écarts de calendrier entre la comptabilité financière et fiscale, phénomène particulièrement fréquent dans les startups technologiques.

Identifier les déclencheurs: Les reports de pertes, la rémunération en actions et les décalages dans la comptabilisation des charges figurent parmi les principales causes d’actifs d’impôt différé au bilan.

Surveiller les signaux: Une diminution des actifs d’impôt différé indique une amélioration de la rentabilité, tandis que les provisions pour dépréciation reflètent l’incertitude concernant les bénéfices imposables futurs et la réalisation de ces avantages.

Les pertes et la rémunération à base d’actions font partie de l’ADN opérationnel d’une startup technologique. Celles-ci entraînent l’apparition d’un poste peu connu du bilan appelé actifs d’impôt différé (AID). Bien que les AID fassent rarement la une des journaux, ils peuvent avoir un impact tangible sur votre trésorerie.

Dans ce guide, je m’appuie sur mon expérience d’ancien comptable pour expliquer les fondamentaux des AID, comment ils apparaissent à votre bilan et ce qu’il advient d’eux au fil du temps. Allons-y.

Que sont les actifs d’impôt différé ?

Les actifs d’impôt différé (AID) représentent des avantages fiscaux futurs issus de différences temporaires entre la comptabilité sociale et la fiscalité.

Contrairement à l’immobilier ou aux véhicules, les AID sont des actifs financiers immatériels. Ils réduisent le passif fiscal lors des périodes futures et figurent au bilan lorsque :

- Il est plus probable qu’improbable que l’avantage sera réalisé (selon les GAAP)

- C’est probable (selon les IFRS)

Les AID apparaissent généralement comme des actifs à long terme, sauf si l’avantage est attendu dans les 12 mois. Ils peuvent expirer s’ils ne sont pas utilisés dans les délais de report réglementaires ; il est donc crucial de les utiliser à temps, surtout si vous êtes une entreprise SaaS ou technologique déficitaire traversant une phase de consommation de trésorerie, ou en préparation d’une introduction en bourse.

Pourquoi les actifs d’impôt différé sont-ils précieux ?

Les AID permettent de réduire la charge fiscale future et d’augmenter la trésorerie nette d’impôt lorsque ces avantages sont réalisés.

Si, pour beaucoup, le montant semble modeste, il peut s’avérer important pour les entreprises SaaS et technologiques à forte intensité capitalistique ayant des coûts initiaux élevés et une rémunération à base d’actions. Pour elles, les AID reflètent des années de pertes cumulées qui permettent d’économiser des sommes significatives d’impôt lorsque la rentabilité arrive.

Cela signifie aussi que l’AID ne réduit pas toujours la charge fiscale, même s’il figure à votre bilan. La réduction d’impôt dépend d’un bénéfice imposable futur : pas de bénéfice, pas d’avantage.

Imaginez-le ainsi :

Un AID n’est pas un bon de réduction que vous pouvez utiliser à tout moment. C’est une promesse qui ne se réalise que si vous générez le bon type de revenu au bon moment.

C’est précisément pour cela que les entreprises ont parfois besoin d’une provision pour dépréciation, visant à déprécier partiellement ou totalement leurs AID lorsque leur réalisation est incertaine.

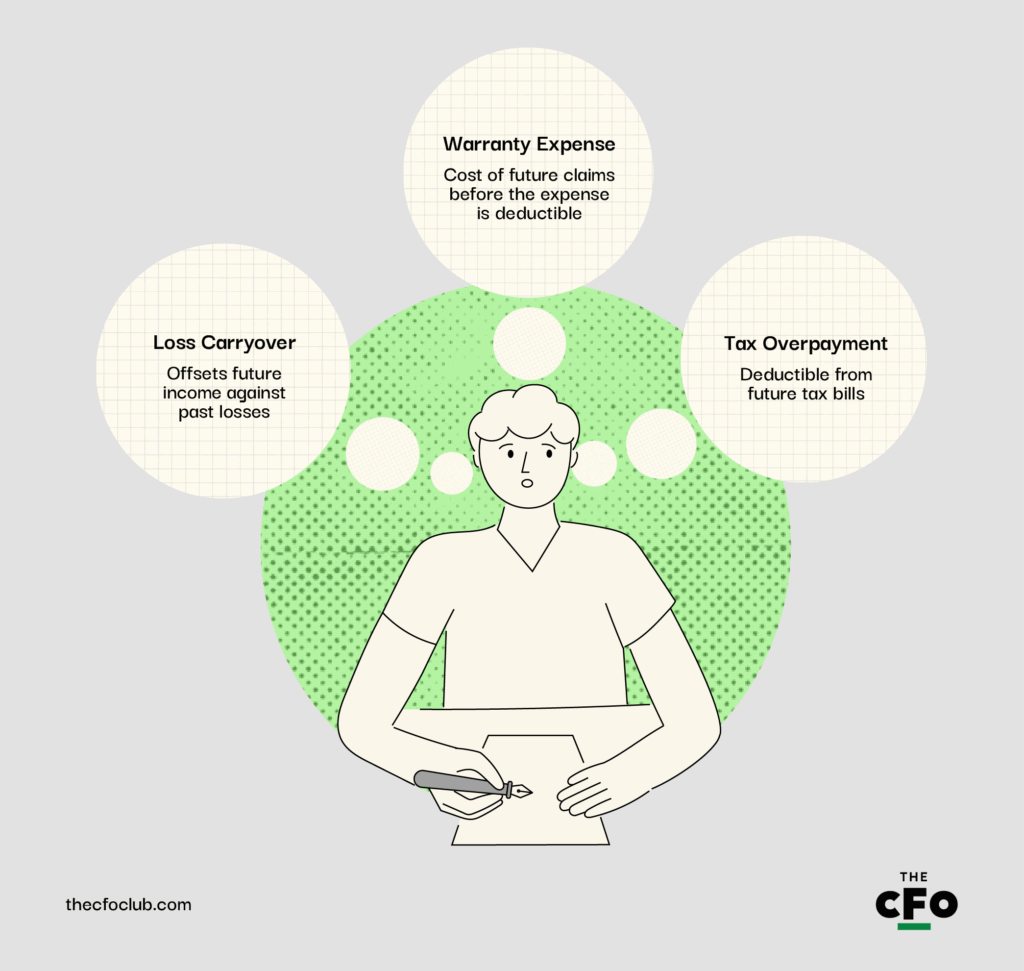

Actifs d’impôt différé : événements déclencheurs

Maintenant que vous comprenez ce que sont les actifs d’impôt différé, examinons quels événements ou concepts comptables peuvent entraîner la création d’un AID à votre bilan.

Report de pertes

Le report de pertes (aussi nommé report en avant de pertes fiscales) consiste à compenser des revenus futurs à l’aide de pertes passées, ce qui crée un AID. Cela est fréquent chez les entreprises SaaS et technologiques qui connaissent de longues phases de consommation de trésorerie avant d’atteindre la rentabilité.

Par exemple, prenons une startup SaaS qui déclare une perte nette de 10 millions de dollars en 2024 à cause de coûts élevés de R&D et d’acquisition client. Selon la législation fiscale, l’entreprise peut reporter cette perte afin de compenser un revenu imposable futur, disons en 2026. Cela réduit alors sa charge fiscale et améliore la trésorerie en 2026.

Charge de garantie

Les charges de garantie génèrent des AID lorsque les entreprises constatent le coût des réclamations futures avant que la dépense réelle ne soit déductible fiscalement.

Supposons qu'une entreprise SaaS qui regroupe des dispositifs IoT vende pour 5 millions de dollars de capteurs intelligents et estime à 500 000 $ les coûts futurs de garantie. Cette estimation apparaît dans le compte de résultat dès aujourd'hui, mais les autorités fiscales n'autorisent la déduction qu'une fois les réclamations payées.

Le résultat ? Un actif d'impôt différé (AID) au bilan qui reflète cette différence de calendrier.

Trop-perçu fiscal

Les entreprises versent souvent un impôt sur les sociétés excédentaire en raison d'hypothèses prudentes ou de différences de calendrier dans la comptabilisation des charges. Cet excédent est déductible des impôts futurs, ce qui en fait un AID.

Supposons qu'une entreprise technologique amortisse rapidement ses serveurs sur cinq ans à des fins comptables, mais utilise l'amortissement linéaire pour la fiscalité. Cette différence augmente le revenu imposable des premières années, générant un AID qui s'inversera dans les années futures.

Autres causes fréquentes des AID

Avec le report des pertes, les charges liées aux garanties et le trop-perçu fiscal, il existe d'autres causes pour lesquelles un AID figure au bilan d'une entreprise. Voici d'autres causes fréquentes rencontrées dans ma carrière :

- Attributs fiscaux : Les attributs fiscaux comme les reports de pertes nettes d'exploitation et les reports de crédits d'impôt (y compris les crédits étrangers et AMT) génèrent des AID. En réalité, ils constituent souvent les AID les plus importants retrouvés dans les états financiers d'une entreprise.

- Rémunération en actions : Les attributions d'actions comptabilisées en charges dans les écritures comptables, mais non déductibles fiscalement avant leur exercice, produisent des AID.

- Provisions pour créances douteuses : Les provisions pour dépréciation des comptes clients comptabilisées en avance dans les livres, mais seulement déductibles lors de l'annulation effective de la créance pour la fiscalité, génèrent des AID.

- Charges à payer : Les éléments comme les primes, commissions et congés payés provisionnés mais uniquement déductibles lorsqu'ils sont payés selon la loi fiscale produisent des AID.

- Différences de capitalisation des dépenses de R&D : Selon la réforme fiscale américaine (IRC §174), certains coûts de R&D doivent maintenant être capitalisés et amortis, créant une différence de timing comptable-fiscal et générant des AID.

- Décalage dans la reconnaissance du chiffre d'affaires : Selon la norme ASC 606, les entreprises SaaS reportent souvent la reconnaissance du chiffre d'affaires, tandis que les règles fiscales peuvent exiger une reconnaissance anticipée, générant des AID.

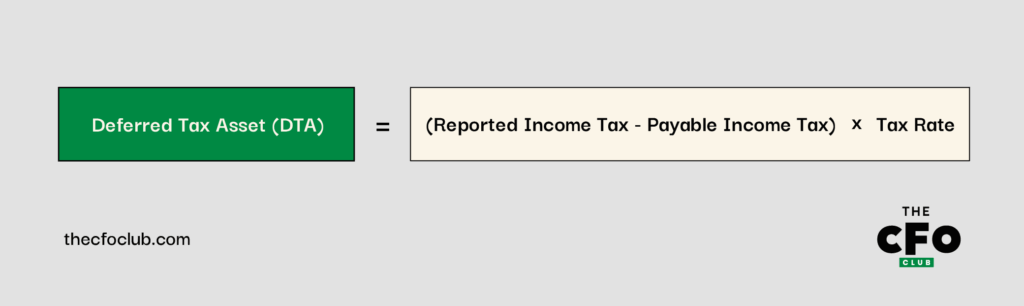

Le calculateur d'actifs d'impôt différé

L'actif d'impôt différé est calculé en multipliant la différence temporaire entre l'impôt sur le revenu comptabilisé et l'impôt exigible selon la législation fiscale par le taux d'imposition applicable :

Vous pouvez également utiliser notre calculateur d'actifs d'impôt différé : saisissez simplement votre impôt sur le revenu comptabilisé, l'impôt exigible et le taux d'imposition.

Exemple de calcul d'AID

Supposons que votre entreprise SaaS ait provisionné 100 000 $ pour des primes de fin d'année à ses employés en décembre 2024. Ce montant a été comptabilisé comme charge selon les normes GAAP, mais, selon la législation fiscale, ces primes ne sont déductibles qu'une fois payées en janvier 2025.

Cela crée une différence temporaire qui augmente votre impôt courant, créant ainsi un AID. Voici une comparaison de votre compte de résultat selon les normes GAAP et selon les règles de l'IRC :

| Poste | GAAP ($) | IRC ($) |

| Chiffre d'affaires | 1,000,000 | 1,000,000 |

| Dépenses d'exploitation | (700,000) | (700,000) |

| Charge à payer | (100,000) | (0) |

| Bénéfice avant impôt | 200,000 | 300,000 |

| Impôt sur le revenu @ 25 % | (50,000) | (75,000) |

Selon ces comptes, il existe une différence temporaire entre le résultat avant impôts comptabilisé et celui véritable de 100 000 $ à cause des primes :

100 000 $ = 300 000 $ - 200 000 $

Ainsi, l’actif d’impôt différé dans cet exemple serait de 25 000 $ en utilisant le calcul ci-dessus :

25 000 $ = 100 000 $ x 25 %

Vous pouvez également calculer cela en soustrayant l’impôt comptabilisé et la charge fiscale réelle, ce qui donnera aussi 25 000 $ — ou utiliser notre calculatrice.

Diminution des actifs d’impôt différé (DTA) : Signification

Les DTA diminuent au fil du temps à mesure que les différences temporelles sous-jacentes s’inversent. Le report en avant des pertes fiscales nettes (NOL) est le facteur le plus courant de l’inversion des DTA.

Selon les règles de l’IRS, les NOL permettent aux entreprises de reporter les pertes des périodes précédentes pour compenser des bénéfices imposables futurs. Lorsque votre entreprise devient enfin rentable après plusieurs années de pertes (cas typique pour les sociétés SaaS et technologiques), les NOL interviennent et réduisent le bénéfice imposable. Cette réduction de l’impôt à verser diminue le DTA à votre bilan.

D’un point de vue économique, c’est positif. Une diminution du DTA signale une amélioration de la rentabilité. Cela signifie également que votre entreprise utilise ses avantages fiscaux « en réserve » et ses pertes passées pour réduire aujourd’hui la sortie de trésorerie.

Provisions pour dépréciation des actifs d’impôt différé

Une provision pour dépréciation est une réserve contre le DTA. Elle est constituée lorsque l’entreprise estime qu’il est peu probable de pouvoir profiter entièrement de l’avantage fiscal.

La provision est essentiellement un terme comptable signifiant : « nous avons un actif d'impôt sur le papier, mais nous ne sommes pas sûrs de générer suffisamment de résultats imposables pour l’utiliser. »

Les normes GAAP exigent de comptabiliser une telle provision lorsqu’il est plus probable qu’improbable (c’est-à-dire plus de 50 % de probabilité) qu’une partie ou la totalité du DTA ne sera pas utilisée. C’est souvent le cas pour les sociétés SaaS et technologiques ayant subi des pertes d’exploitation prolongées ou ayant des modèles de revenus imprévisibles.

Supposons qu’une entreprise dispose de 30 millions de dollars en NOL reportables, équivalant à 7,5 millions de dollars en DTA. Mais les prévisions annoncent encore plusieurs années de pertes et aucune perspective claire de rentabilité. Dans ce cas, l’auditeur peut exiger une provision totale ou partielle. Cela réduit le DTA du bilan et augmente la charge fiscale dans le compte de résultat.

La provision pour DTA n'a aucun effet sur la trésorerie, mais peut influer sur la perception des investisseurs et entraîner des informations à fournir sur les impôts différés.

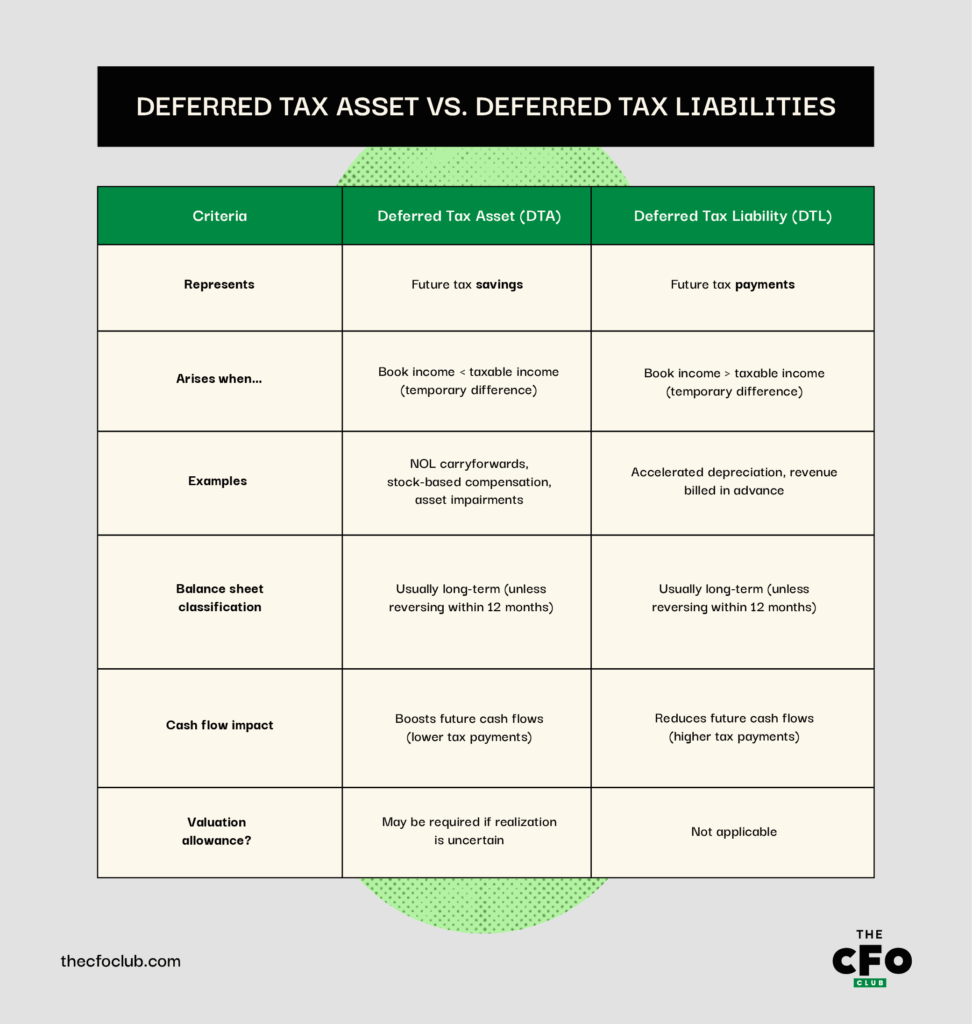

Actif d’impôt différé vs Passif d’impôt différé

Les DTA et les passifs d’impôt différé (DTL) découlent tous deux d’écarts temporaires entre le résultat comptable et le résultat fiscal, mais indiquent des effets opposés.

Un DTL surgit lorsqu’une entreprise paie moins d’impôt aujourd’hui mais devra en payer davantage plus tard en raison de déductions fiscales accélérées ou de différés de reconnaissance de revenus. Les DTL résultent en général de différences fiscales causées par l’amortissement accéléré, les ventes à tempérament ou lorsque des revenus sont imposés avant d’être comptabilisés dans les livres.

Voici une vue d’ensemble des différences entre DTA et DTL :

Si vous ne savez jamais si un événement produira un DTA ou un DTL, posez-vous la question :

- L’entreprise comptabilise-t-elle une charge aujourd’hui qui ne sera pas déductible fiscalement avant plus tard ? Si oui, cela crée probablement un DTA.

- L’entreprise a-t-elle connu des pertes reportables sur l’avenir ? Si oui, cela conduit à un DTA (NOL reportable).

- L’entreprise déduit-elle davantage pour la fiscalité que pour la comptabilité (comme dans le cas de l’amortissement) ? Si oui, cela crée probablement un DTL.

- Des revenus sont-ils reconnus pour la fiscalité maintenant, mais différés en comptabilité ? Cela crée probablement un DTL (fréquent dans les modèles à abonnement).

Pensez aux DTA comme à des « crédits » d'impôts futurs et aux DTL comme à des « dettes » fiscales à venir. Gérer le calendrier de ces différences peut vous aider à influencer votre taux d'imposition effectif et votre profil de flux de trésorerie.

Allez au-delà des chiffres

Pendant mon expérience en analyse financière, j'ai toujours demandé aux clients de réfléchir à l'histoire que racontent les chiffres plutôt que de simplement se concentrer sur le prix. Je vous invite à appliquer le même principe ici.

Les DTA racontent une histoire sur la performance passée de l'entreprise et ses attentes futures. Une DTA en hausse peut refléter une accumulation de pertes ou des écarts temporaires dans la comptabilisation des charges. À l’inverse, une DTA en baisse signale souvent une amélioration des revenus ou l’inversion d’anciens écarts de calendrier. Et les provisions pour dépréciation ? Elles traduisent la prudence.

Comprendre « votre histoire » est la clé pour saisir votre réalité économique. Prêt à plonger dans cette DTA figurant à votre bilan ? Vous souhaitez renforcer vos compétences de professionnel de la finance ? Abonnez-vous à notre newsletter gratuite pour recevoir conseils, guides et analyses d’experts financiers qui façonnent le secteur technologique.

{kind=link}