Prévisions du Bilan : Guide Complet + Exemples

Prédicteur financier: La prévision du bilan offre aux directeurs financiers une vision prédictive des actifs, passifs et capitaux propres, permettant une budgétisation et une planification éclairées pour la santé financière à venir.

Données dynamiques: L’utilisation des formules et fonctions dynamiques d’Excel, telles que RECHERCHEV et INDEX, améliore la flexibilité et la précision des prévisions de bilan, facilitant les mises à jour et les contrôles réguliers.

Pas de bonds imprévus: Identifier les grands événements comme les levées de fonds et les acquisitions dans les prévisions permet de clarifier leur impact sur la trésorerie et d’assurer que les bilans reflètent fidèlement l’activité financière réelle.

Attention à l’équilibrage: Si les prévisions soutiennent les décisions stratégiques et la gestion des risques, elles reposent sur des hypothèses qui peuvent générer des inexactitudes et nécessitent du temps ainsi que de l’expertise pour être maintenues.

La prévision du bilan n’est pas vraiment le sujet qui enthousiasme la plupart des directeurs financiers au saut du lit. Et pourtant vous voilà, café à la main, en train d’essayer de comprendre comment anticiper la situation financière de votre entreprise pour les mois, voire les années à venir.

Que vous dirigiez la finance d’une jeune startup ou que vous gériez les comptes d’un groupe multinational, prévoir votre bilan semble souvent d’une complexité frustrante.

Mais la bonne nouvelle, c’est que : la prévision du bilan n’a pas à être un cauchemar rempli de feuilles de calcul et d’hypothèses. Avec les bonnes méthodes, des exemples concrets et un peu de magie Excel, vous pouvez transformer cette obligation en l’un de vos outils stratégiques les plus précieux.

Qu’est-ce que la prévision du bilan ?

La prévision du bilan vous aide à budgétiser et à planifier vos finances. Elle anticipe vos futurs actifs, passifs et capitaux propres. Cet outil est comme une boule de cristal pour les directeurs financiers, offrant une vision de la santé financière future de votre entreprise pour les parties prenantes et investisseurs.

Lorsque vous élaborez une prévision, vous prédisez :

- Les actifs que votre entreprise possédera (trésorerie, stocks, équipements, etc.)

- Les montants que vous devrez à d’autres (dettes fournisseurs, emprunts, etc.)

- Les capitaux restant aux propriétaires

La prévision du bilan est bien plus qu’une simple case à cocher dans le modèle à trois états financiers : c’est un levier stratégique. Lorsque le bilan, le compte de résultat et la trésorerie sont étroitement liés, même de petits changements peuvent révéler des tendances significatives. Cette vision intégrée n’est pas seulement instructive ; c’est ce qui permet d’ancrer les décisions prospectives dans le concret financier.

Pourquoi la prévision du bilan est-elle importante ?

Les prévisions de bilan s’appuient sur un mélange d’historiques, d’hypothèses de croissance stratégique et de signaux plus larges du marché.

Vous intégrez sûrement déjà des facteurs macroéconomiques, des changements de structure de capital et des plans d’investissement, car c’est là que la vision prospective prend forme. Bien menée, ce type de modélisation fait émerger des analyses stratégiques au-delà des seuls chiffres apparents.

La plupart des DAF commencent par le fonds de roulement, car il est le meilleur indicateur de la résilience à court terme. Mais la vraie valeur de la prévision du bilan se manifeste quand elle sert de prisme à la planification de scénarios, à l’anticipation des besoins de financement et à l’aide à la décision pour le conseil d’administration :

- Prise de décision stratégique : Ces prévisions financières permettent d’évaluer l’impact financier des décisions, comme de nouveaux investissements ou des acquisitions.

- Gestion du capital : Elles aident à trouver le bon équilibre entre dettes et capitaux propres, à évaluer les besoins de financement et à planifier les investissements futurs.

- Conformité réglementaire : Les prévisions permettent de satisfaire aux exigences de reporting et facilitent le reporting financier.

L’analyse du bilan est cruciale car elle offre un instantané de la santé financière d’une entreprise à un moment donné. Elle montre la capacité d’une entreprise à traverser les périodes difficiles et à se développer sur le long terme.

Comment établir une prévision de bilan à fort impact

Avant de plonger dans les mécanismes de la prévision sur Excel, il vaut la peine de s’assurer que les fondamentaux sont bien alignés. Revenons brièvement sur les principaux leviers comptables – pas pour une piqûre de rappel, mais pour montrer comment chacun s’intègre directement à la structure et à la robustesse de votre prévision de bilan.

1. Report des soldes

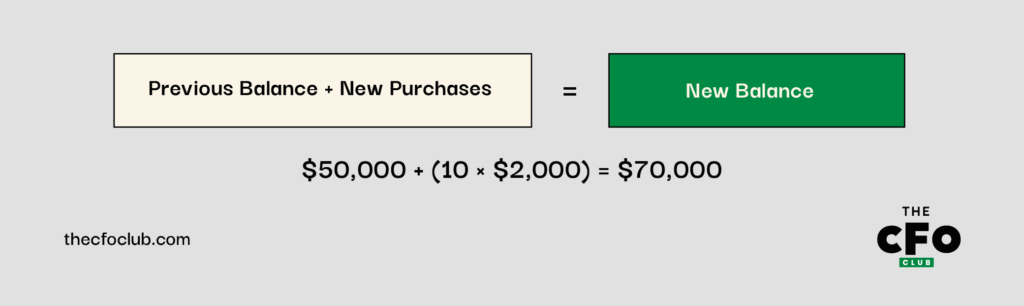

Faire avancer les soldes des périodes précédentes, ce n’est pas seulement l’étape un ; c’est ce qui donne son intégrité prévisionnelle au bilan. Comme le bilan est intrinsèquement cumulatif, bien faire le passage d’une période sur l’autre vous permet de suivre comment les mouvements dans des comptes précis affectent le fonds de roulement et, en fin de compte, façonnent votre position de trésorerie.

Prenez un exemple aussi basique que l’expansion d’un actif. Supposons que votre solde actuel pour « matériel informatique des employés » s’élève à 50 K$, et que vous intégriez 10 nouveaux membres à l’équipe, chacun ayant besoin d’un ordinateur à 2 K$. Le calcul est simple, mais les implications sur les immobilisations (CapEx), la consommation de trésorerie et la vétusté de l’actif sont à surveiller :

Cette logique s’applique tout autant aux immobilisations corporelles (PP&E), aux actifs incorporels, et à leurs plannings d’amortissement et de dépréciation associés :

| Compte | Formule |

| Immobilisations corporelles (PP&E) | PP&E de début de période + Dépenses d’investissement - Cessions = PP&E de fin de période |

| Actifs incorporels | Actifs incorporels de début de période + Nouvelles acquisitions - Radiations = Actifs incorporels de fin de période |

Garder ces flux visibles vous permet de tester vos sensibilités avec plus de précision et de relier les mouvements d’actifs à la planification réelle de l’entreprise.

Lorsque vous prévoyez des dépenses d’investissement ponctuelles, comme l’aménagement d’un nouveau bureau ou l’achat d’un équipement de laboratoire, isolez-les comme des lignes distinctes dans le modèle. Cela permet de rendre les hypothèses plus claires tout en donnant une meilleure visibilité sur le calendrier et l’impact.

-

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

DealHub AI

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9

2. Déterminez les comptes proches de zéro net

Chaque compte ne mérite pas forcément d’être repris par report. Pour certains postes volatils, comme les comptes fournisseurs ou les charges à payer, il est souvent plus judicieux de prévoir à partir d’un solde net à zéro.

L’objectif n’est pas ici de viser la précision pour elle-même : il s’agit d’éviter de donner une fausse impression de stabilité à des comptes qui ne le sont pas.

C’est là qu’une analyse rapide des flux est utile. Si un compte varie fortement d’une période à l’autre, l’adosser à un facteur opérationnel (comme le COGS ou le chiffre d’affaires) vous donnera une projection plus réaliste.

Par exemple :

| Compte | Méthode de prévision | Calcul |

| Comptes fournisseurs | % du COGS | 500 000 $ (COGS) × 7,3 % = 36 500 $ |

| Charges à payer | % du chiffre d’affaires | 1 000 000 $ (chiffre d’affaires) × 5,2 % = 52 000 $ |

Cette méthode vous permet d’ancrer ces postes à vos prévisions opérationnelles plutôt que de supposer qu’ils suivront les tendances historiques.

3. Concentrez-vous sur les comptes de fonds de roulement net

Le fonds de roulement est là où la prévision du bilan peut soit affiner la vision, soit la brouiller. Les comptes clients, fournisseurs, stocks et revenus différés ne bougent pas isolément : ils se répercutent sur la liquidité, la gestion de trésorerie et l’efficacité du fonds de roulement.

C’est justement dans cette zone que la prévision devient floue.

Le calendrier des revenus différés, les délais de recouvrement et la rotation des stocks ne suivent que rarement des moyennes. Plutôt que de lisser ces effets, reliez au maximum vos ventes, vos cadences de facturation et votre stratégie de recouvrement à votre modèle. Plus vos prévisions reflètent la réalité opérationnelle, plus elles seront utiles.

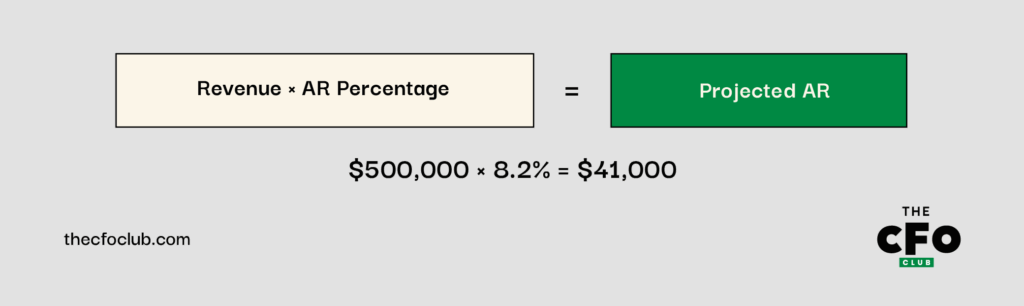

Par exemple, si vos comptes clients représentent en moyenne 8,2 % de votre chiffre d’affaires et que vous prévoyez 500 000 $ de chiffre d’affaires, votre prévision de comptes clients sera :

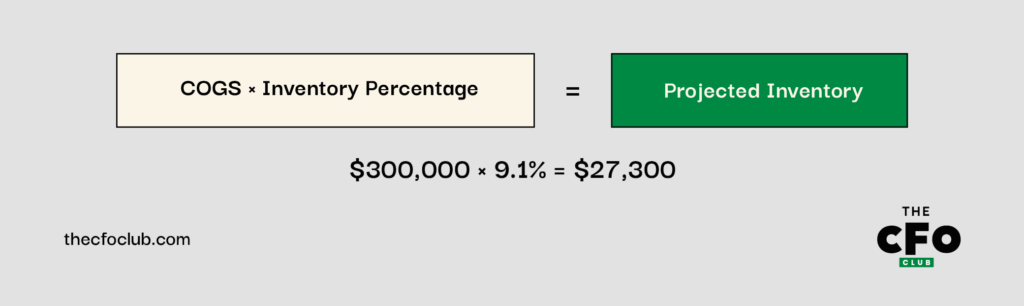

De la même manière, si le stock représente habituellement 9,1 % de votre coût des ventes (COGS) et que vous prévoyez 300 000 $ de COGS, votre prévision de stock sera :

4. Créez des événements pour les impacts majeurs sur la trésorerie

Même la prévision de bilan la plus soignée manquera sa cible si elle omet les événements majeurs et ponctuels. Pensez-y :

- Tours de financement

- Dépenses d’investissement majeures (CapEx)

- Acquisitions

- Remboursements de dette programmés

Ce ne sont pas de simples variations de trésorerie ; ils transitent par les actifs et passifs non courants, du goodwill et des immobilisations (PP&E) à la dette à long terme et aux impôts différés. Identifier ces événements isolément dans votre modèle vous permet d’isoler leurs effets et de tester la solidité de votre structure de capital avec plus de clarté.

Par exemple :

| Événement | Date | Compte affecté | Montant | Impact sur le bilan |

| Prêt à terme | Juin 2025 | Dette à long terme | +$500,000 | Augmente la trésorerie et les passifs à long terme |

| Achat d'équipement | Août 2025 | Immobilisations (PP&E) | -$200,000 | Réduit la trésorerie, augmente les immobilisations |

| Remboursement de dette | Décembre 2025 | Dette à long terme | -$50,000 | Réduit la trésorerie et les passifs à long terme |

En intégrant ces événements à votre prévision, vous gagnez en visibilité sur leur impact sur votre solde de trésorerie et la position financière globale de votre entreprise.

5. Développer les autres capitaux propres

C’est ici que votre modèle raconte l’histoire de la valeur de l’actionnariat et de son évolution. Il ne s’agit pas seulement de saisir des structures historiques ; vous projetez les implications de nouvelles décisions de capital. Aussi, lorsque vous construisez cette section, veillez à bien prendre en compte :

- Actions ordinaires

- Apports d’actionnaires (APIC)

- Actions propres

- Résultats non distribués

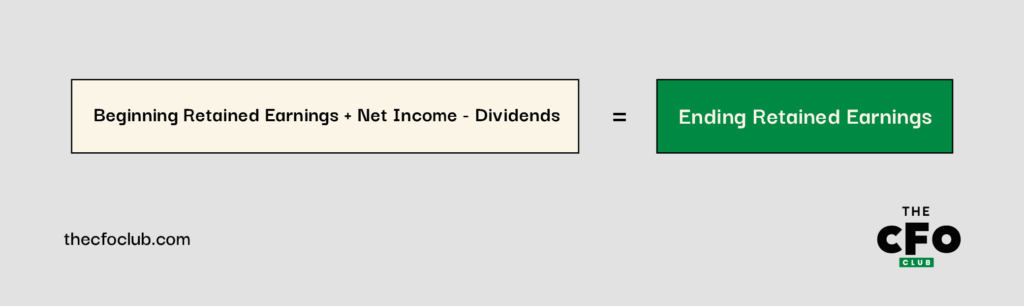

Vous retrouverez ces éléments dans la rubrique capitaux propres du bilan, en dessous de la ligne. Pour ancrer la prévision, voici un rappel rapide sur les résultats non distribués :

Les actions propres réduisent les capitaux propres des actionnaires et sont comptabilisées en déduction du total des apports et des résultats non distribués. En prévoyant soigneusement ces comptes de capitaux propres, vous complétez l’image de la situation financière prévisionnelle de votre société, garantissant que votre bilan reste équilibré avec un total actif égal au total passif plus capitaux propres.

-

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

DealHub AI

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9

Mettre en œuvre votre prévision de bilan dans Excel

Maintenant que nous sommes alignés sur la méthode et les leviers de prévision, il est temps de passer du cadre au concret. Parcourons ensemble la construction d’un modèle Excel pratique—qui ne soit pas seulement solide techniquement, mais véritablement utile pour prédire la position financière de votre entreprise.

1. Collecter les données historiques

Comme vous le savez sans doute, la base d’une bonne prévision, ce sont des données historiques fiables. Pour modéliser un bilan, il vous faut au moins deux années de données propres et cohérentes.

Configurez votre fichier Excel pour que la chronologie s’écoule de gauche à droite. Des colonnes par ordre chronologique facilitent la logique des formules et rendent les tendances visuellement plus intuitives.

Par exemple :

- Colonne C : 31 décembre 2023 (Historique)

- Colonne D : 31 décembre 2024 (Historique)

- Colonne E : 31 décembre 2025 (Prévision)

- Colonne F : 31 décembre 2026 (Prévision)

Le contexte historique n’est pas un remplissage ; c’est votre socle pour construire une logique cohérente et solide. Par exemple, si les créances clients étaient proches de 8 % du chiffre d’affaires, testez si ce ratio reste pertinent en tenant compte de nouvelles modalités de paiement, d’un nouveau portefeuille client ou d’un contexte macroéconomique différent.

2. Développer les tableaux annexes et reclasser

Gardez le bilan principal épuré. Le vrai travail a lieu dans les tableaux annexes. C’est là que vous faites apparaître les hypothèses, les mécanismes et les moteurs de chaque poste, ce qui vous permet de tester, actualiser et expliquer le modèle lorsque c’est nécessaire.

Par exemple, si vous dirigez une entreprise technologique, vous pourriez créer des tableaux distincts pour :

- Trésorerie et équivalents de trésorerie

- Comptes clients

- Stocks

- Immobilisations corporelles et amortissement

- Comptes fournisseurs

- Dette et intérêts

À noter : ne laissez pas le format GAAP dicter la façon dont vous construisez votre prévisionnel. Les reportings financiers et les prévisions servent des objectifs différents. Si reclasser certains postes vous donne une vue plus exploitable ou précise, faites-le.

Prenons les impôts différés. Les normes GAAP les divisent en court terme et long terme, mais s’ils sont tous deux dictés par les mêmes hypothèses dans votre modèle, les regrouper peut en réalité apporter plus de clarté que de confusion.

De même, les lignes fourre-tout comme « Autres actifs courants » masquent souvent des moteurs qui diffèrent. Si vous êtes dans la tech, vos « Autres actifs courants » pourraient inclure des charges payées d’avance et des remboursements d’impôt à recevoir. Les charges payées d’avance évoluent avec les dépenses d’exploitation (OpEx), tandis que les remboursements d’impôts dépendent du taux d’imposition effectif et de la date de paiement. Séparer ces éléments dans vos prévisions vous offrira une vision plus claire du fonds de roulement.

Cela dit, il ne faut pas tout compliquer. Si deux provisions se comportent de la même manière—par exemple, les rémunérations et les dépenses générales évoluant toutes deux avec l’OpEx—regroupez-les. La simplification est justifiée dès lors qu’elle améliore l’utilisabilité sans sacrifier la précision.

3. Construisez des formules dynamiques

La puissance d’Excel dans la prévision de bilans réside dans ses formules dynamiques. Ces formules se mettent à jour automatiquement quand vos hypothèses évoluent. Plutôt que des valeurs saisies en dur, utilisez des formules reliées à vos hypothèses et à vos données historiques.

Des fonctions comme RECHERCHEV, INDEX(EQUIV), et SOMME.SI.ENS permettent d’intégrer les historiques à vos calculs. Par exemple, si vous prévoyez les comptes clients comme un pourcentage du chiffre d’affaires, vous pourriez utiliser :

=INDEX(Revenue_Range, MATCH(Forecast_Period, Periods_Range, 0)) * AR_Percentage

Cette méthode rend votre modèle plus flexible et plus facile à mettre à jour. Quand une hypothèse change, il suffit de la modifier à un seul endroit. Tous les calculs liés se mettront à jour automatiquement.

Supposons qu’une société SaaS prévoit ses comptes clients à 9 % du chiffre d’affaires. Si l’entreprise anticipe 600 000 $ de chiffre d’affaires en 2025, le montant prévisionnel des comptes clients sera :

=$E$10*0.09

(Où E10 contient la prévision de chiffre d’affaires pour 2025.)

Les formules dynamiques aident à vérifier la cohérence. Il est possible de créer une cellule de contrôle pour vérifier si votre bilan est équilibré. Utilisez la mise en forme conditionnelle pour mettre en évidence tout écart.

L’analyse de sensibilité est également une application utile des formules dynamiques. Avec des tables de données ou des gestionnaires de scénarios, vous pouvez observer comment la variation d’hypothèses clés impacte votre bilan.

Pour cette même société SaaS, vous pouvez explorer comment différents taux de croissance du chiffre d’affaires affectent vos besoins en fonds de roulement. Vous pouvez aussi examiner comment les variations des investissements influencent votre trésorerie :

| Actifs | 2023 (Réel) | 2024 (Réel) | 2025 (Prévision) | 2026 (Prévision) |

| Trésorerie et équivalents de trésorerie | $100,000 | $120,000 | $145,000 | $172,000 |

| Comptes clients | $38,000 | $45,000 | $54,000 | $64,800 |

| Stocks | $25,000 | $30,000 | $36,000 | $43,200 |

| Total des actifs courants | $163,000 | $195,000 | $235,000 | $280,000 |

| Immobilisations corporelles | $230,000 | $250,000 | $290,000 | $320,000 |

| Moins : Amortissement cumulé | $(80,000) | $(95,000) | $(115,000) | $(135,000) |

| Immobilisations nettes | $150,000 | $155,000 | $175,000 | $185,000 |

| Total des actifs | $313,000 | $350,000 | $410,000 | $465,000 |

| Passifs & Capitaux propres | ||||

| Dettes fournisseurs | $30,000 | $35,000 | $42,000 | $50,400 |

| Charges à payer | $15,000 | $18,000 | $21,600 | $25,920 |

| Total des passifs courants | $45,000 | $53,000 | $63,600 | $76,320 |

| Dette à long terme | $150,000 | $180,000 | $160,000 | $140,000 |

| Total des passifs | $195,000 | $233,000 | $223,600 | $216,320 |

| Capital social | $50,000 | $50,000 | $50,000 | $50,000 |

| Résultats non distribués | $68,000 | $67,000 | $136,400 | $198,680 |

| Total des capitaux propres | $118,000 | $117,000 | $186,400 | $248,680 |

| Total des passifs & capitaux propres | $313,000 | $350,000 | $410,000 | $465,000 |

| Vérification (Actifs - Passifs - Capitaux propres) | $0 | $0 | $0 | $0 |

Pourquoi les bilans ne s'équilibrent-ils pas ?

Un bilan équilibré ne se résume pas à additionner des chiffres. Équilibrer votre modèle financier à 3 états garantit que vos prévisions financières sont cohérentes et fiables. Si vous n’arrivez pas à faire en sorte que votre bilan soit équilibré, voici les raisons les plus fréquentes :

- Des signes (+/-) peuvent être incorrects dans vos formules : Par exemple, si vous indiquez les dépenses d’investissement comme négatives dans le bilan, votre modèle ne s’équilibrera pas. Cela arrive souvent avec l’amortissement, qui est rajouté dans le tableau de flux de trésorerie, mais diminue la valeur des immobilisations sur le bilan.

- Des liaisons incorrectes entre les états financiers peuvent créer de gros problèmes : Si votre modèle utilise par erreur les dividendes à la place de la rémunération en actions dans le tableau du capital social, il sera déséquilibré. Ces erreurs sont difficiles à détecter dans des modèles complexes.

- Des erreurs dans le tableau des flux de trésorerie provoquent souvent des problèmes dans le bilan : Par exemple, si vous supposez que « autres actifs à long terme » croissent comme le chiffre d’affaires mais oubliez l’impact en trésorerie dans le tableau des flux, votre modèle ne s’équilibrera pas.

-

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

DealHub AI

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9

Conseils pour équilibrer le modèle à 3 états

Lorsque votre bilan ne s’équilibre pas, cela peut être frustrant et résoudre le problème prend souvent beaucoup de temps. Voici quelques conseils rapides pour vous aider à équilibrer votre modèle à 3 états :

- Affichez clairement la formule de vérification du bilan en bas de votre modèle

- Vérifiez tous les totaux et sous-totaux pour vous assurer qu’aucune ligne n’est omise dans les calculs

- Assurez-vous d’utiliser les mêmes signes (+/-) de manière cohérente dans tous les états

- Portez une attention particulière aux postes du bilan qui ont un impact sur plusieurs lignes du tableau des flux de trésorerie (comme les immobilisations, les investissements et l’amortissement)

- Cherchez des motifs d’écart : une différence constante peut signaler une dépense ou un revenu manquant

- Pour les différences qui augmentent ou diminuent lentement, examinez les éléments affectés par l’inflation ou les taux d’intérêt

- Pour les sauts brusques de différence, regardez les éléments récurrents mais non périodiques comme les remboursements de dettes ou les dépenses d’investissement

En dehors de ces corrections rapides, il est essentiel de revoir régulièrement votre modèle. Je recommande de mettre en place un processus de révision systématique. Vérifiez votre bilan après chaque changement majeur. Cela permet de repérer les problèmes tôt, lorsqu’ils sont plus faciles à corriger.

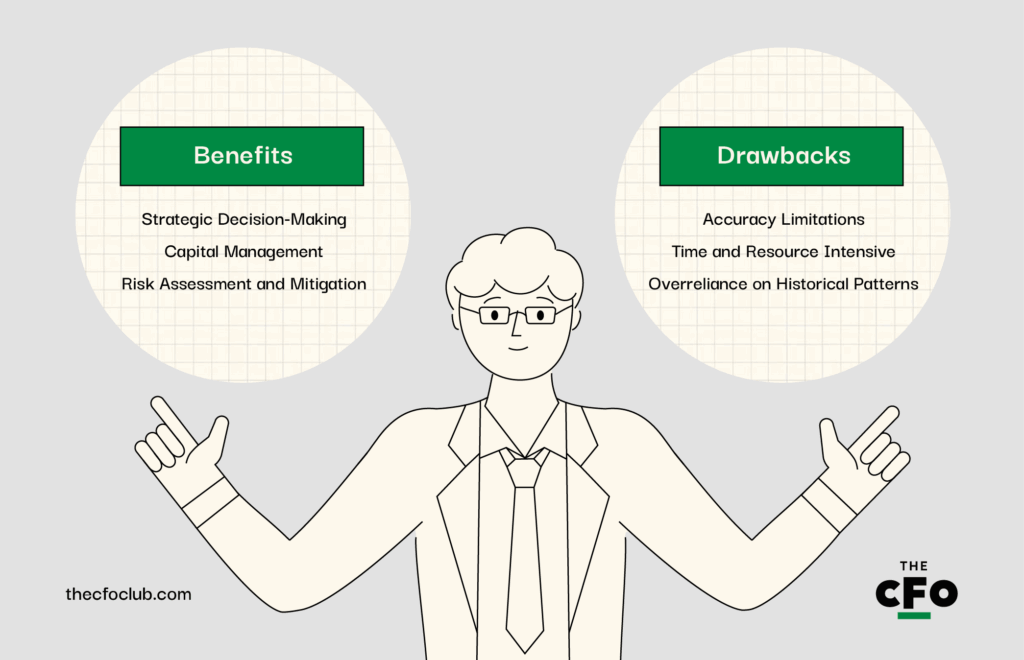

Avantages et inconvénients de la prévision du bilan

Comme tout outil de planification, la prévision du bilan a ses forces et ses limites. Vous savez déjà que ce n’est pas une boule de cristal, mais il vaut la peine de souligner certains atouts essentiels et angles morts à garder en tête lorsque vous mettez l’outil en pratique :

Avantages

- Aide à la décision stratégique : Les prévisions permettent de visualiser les effets financiers de décisions telles que les investissements ou les changements de structure du capital.

- Gestion du capital : Elles aident à trouver le bon équilibre entre dette et fonds propres, à évaluer les besoins en capitaux et à planifier les futurs investissements.

- Évaluation et atténuation des risques : En projetant les actifs, les passifs et les capitaux propres, vous pouvez identifier les faiblesses et agir en amont pour réduire les risques avant qu’ils ne se concrétisent.

Ne pas prévoir un bilan complet est risqué dans l’environnement professionnel actuel. Toute organisation qui élabore et maintient un budget doit avoir une vision sur son futur bilan. En allant au-delà du compte de résultats et en prévoyant le bilan, les professionnels de la finance peuvent anticiper la santé financière future de l’entreprise et offrir la visibilité nécessaire pour rester compétitif et réussir.

Inconvénients

- Limites de précision : Les prévisions du bilan reposent sur certaines hypothèses. De petites erreurs dans les taux de croissance ou les ratios peuvent entraîner des écarts significatifs.

- Processus long et exigeant en ressources : Maintenir une prévision détaillée demande du temps et une expertise pointue, ce qui peut être difficile pour de jeunes entreprises disposant de moyens limités.

- Dépendance excessive aux tendances historiques : Les méthodes traditionnelles de prévision s’appuient trop sur les données de performance passées. Cela peut s’avérer risqué lors de changements de marché ou de perturbations.

Conclusion

La prévision du bilan ne sera peut-être jamais la partie la plus glamour de la fonction finance, mais elle est indéniablement l’une des plus stratégiques. Quel que soit le stade de développement de votre entreprise, la capacité à anticiper la situation financière de votre société avec assurance vous offre bien plus que des chiffres : elle vous donne du contrôle.

Vous n’avez pas besoin d’être un as d’Excel ou un devin pour construire un modèle vraiment efficace. Lorsque vous faites évoluer vos soldes avec intention, que vous ancrez les comptes volatils sur des indicateurs opérationnels et que vous mettez en lumière les évènements majeurs, votre prévision devient un véritable moteur de décision.

Oui, le travail est minutieux. Et oui, les hypothèses peuvent devenir complexes. Mais avec la bonne structure, une dose de scepticisme et un rythme opérationnel clair, vous pouvez transformer la prévision en une véritable source de clairvoyance et non de frustration.

Inscrivez-vous pour plus de conseils en comptabilité

Construire une carrière en comptabilité est plus facile lorsque vous avez accès à des conseils d’experts fiables. Abonnez-vous à notre newsletter gratuite pour recevoir les conseils d’experts, des guides et des analyses de la part de leaders financiers qui façonnent l’industrie technologique.

{kind=link}