Los 10 Mejores Software de Evaluación de Préstamos Revisados en 2026

Mejores Software para Evaluación de Préstamos: Lista Destacada

El software para evaluación de préstamos es un recurso valioso para cualquier empresa. Con la solución adecuada, los equipos pueden mejorar la precisión en la toma de decisiones y aumentar la eficiencia en los procesos. Sin embargo, encontrar el software adecuado puede resultar complicado, especialmente ante tantas opciones disponibles.

Basándome en mi experiencia con software financiero y contable, probé y comparé varios de los mejores productos de software para evaluación de préstamos. Luego, recopilé mis resultados en reseñas detalladas para ayudarte a encontrar la mejor opción según tus necesidades.

Por qué confiar en nuestras reseñas de software

Hemos estado probando y analizando software financiero y de contabilidad desde 2023. Como analistas tecnológicos financieros, sabemos lo crítico y complicado que resulta tomar la decisión correcta al elegir un software. Invertimos en investigaciones profundas para ayudar a nuestra audiencia a tomar mejores decisiones de compra.

Hemos probado más de 2.000 herramientas para diferentes casos de uso en finanzas y contabilidad y hemos escrito más de 1.000 reseñas exhaustivas de software. Descubre cómo mantenemos la transparencia y revisa nuestra metodología de evaluación de software.

Resumen de los Mejores Software para Evaluación de Préstamos

Esta tabla comparativa resume los detalles de precios de mis mejores opciones de software para evaluación de préstamos, ayudándote a encontrar el más adecuado para tu presupuesto y necesidades empresariales.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Mejor para evaluaciones con IA | Demostración gratuita disponible | Precios bajo consulta | Website | |

| 2 | Mejor para la gestión de documentos hipotecarios | Demo gratuita disponible | Desde $70/mes (facturado anualmente) | Website | |

| 3 | Ideal para la toma de decisiones automatizada | Demostración gratuita disponible | Precio bajo solicitud | Website | |

| 4 | Ideal para préstamos basados en la nube | Disponible demo gratuita | Precio a consultar | Website | |

| 5 | La mejor para préstamos al consumidor | Demostración gratuita disponible | Precio a consultar | Website | |

| 6 | El mejor para gestión de riesgos | Demo gratuita disponible | Precios a consultar | Website | |

| 7 | Ideal para el análisis de datos financieros | Demostración gratuita disponible | Precios bajo solicitud | Website | |

| 8 | Ideal para la administración de préstamos | Demo gratuita disponible | Precios disponibles bajo solicitud | Website | |

| 9 | Ideal para la originación hipotecaria de principio a fin | Demo gratuita disponible | Precio a consultar | Website | |

| 10 | Ideal para procesamiento de extremo a extremo | Demostración gratuita disponible | Precios disponibles bajo solicitud | Website |

-

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

DealHub AI

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9

Reseñas de los Mejores Software para Evaluación de Préstamos

A continuación encontrarás mis resúmenes detallados de los mejores software para evaluación de préstamos que seleccioné en mi lista. Mis reseñas ofrecen un análisis detallado de las principales funciones, ventajas y desventajas, integraciones y casos de uso ideales de cada herramienta para ayudarte a elegir la más indicada para ti.

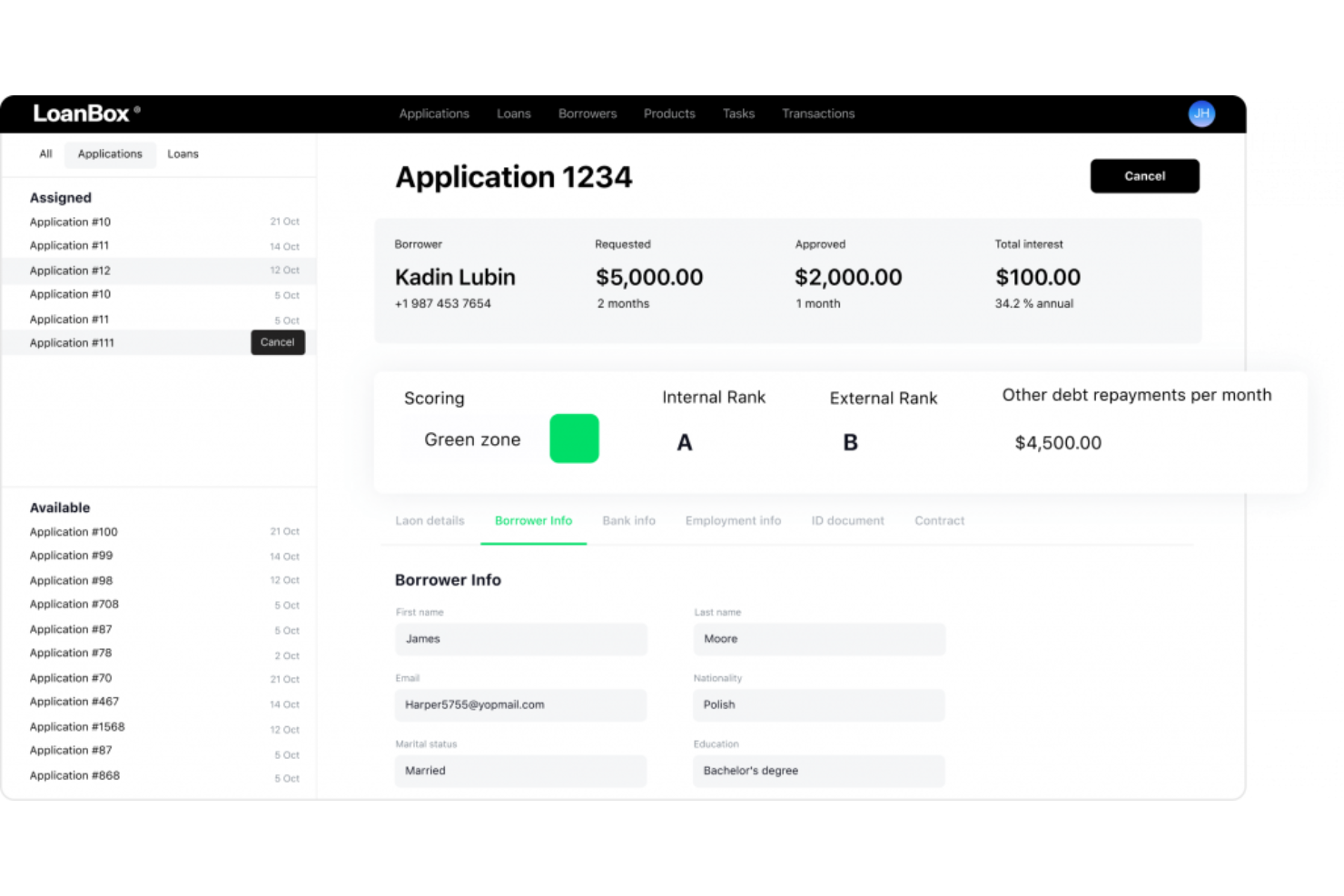

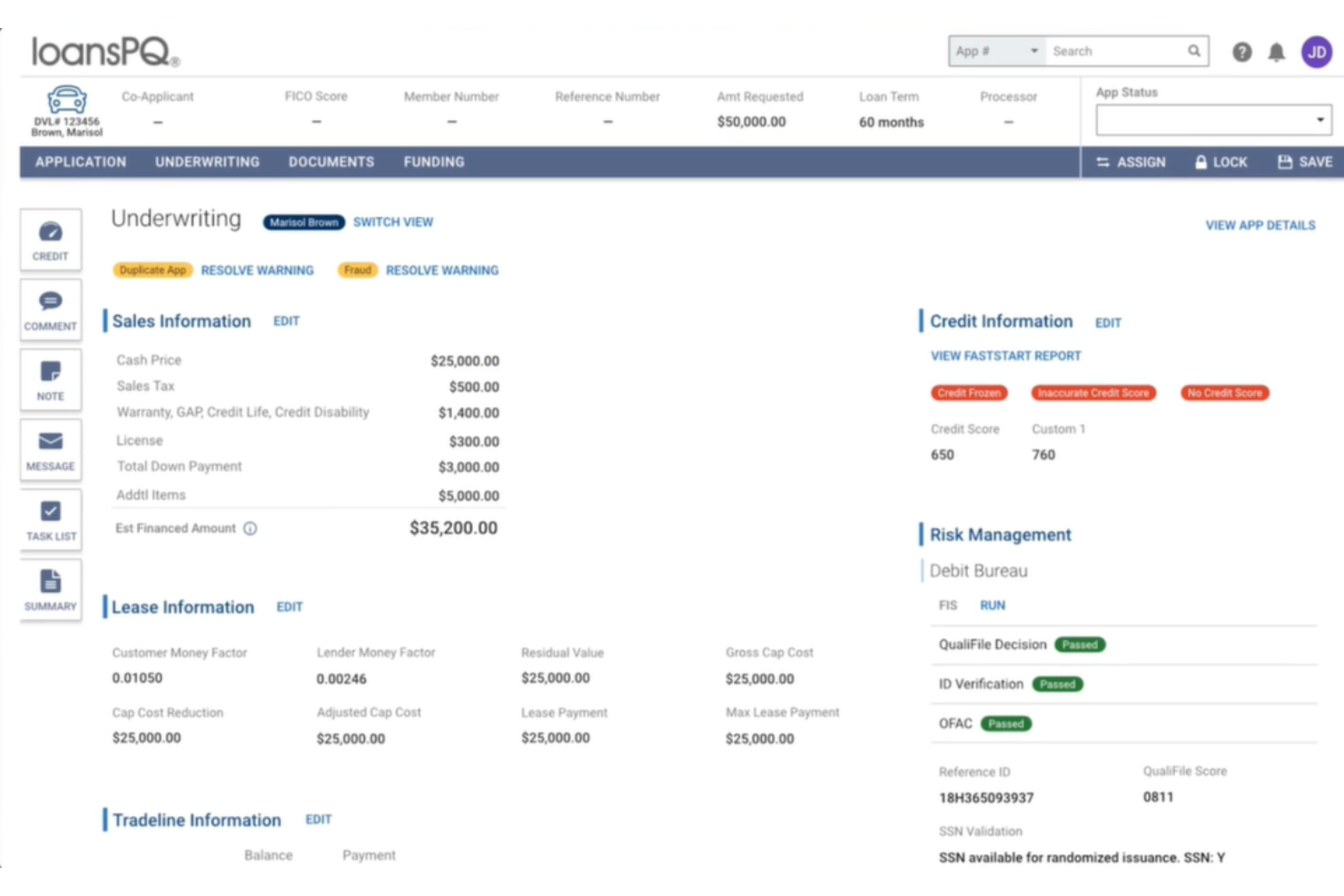

HES LoanBox es una plataforma modular de préstamos diseñada para automatizar la originación, evaluación y gestión de préstamos. Ofrece soporte a bancos, cooperativas de crédito y prestamistas privados con herramientas de toma de decisiones impulsadas por IA que mejoran la precisión de las aprobaciones y reducen el esfuerzo manual.

Por qué elegí HES LoanBox: Elegí esta plataforma porque su funcionalidad de evaluación automática te ayuda a agilizar las aprobaciones mientras minimizas los errores humanos. El módulo integrado de calificación crediticia con IA proporciona una evaluación de riesgo más profunda, ayudando a tu equipo a tomar decisiones más inteligentes. También destaco que puedes configurar productos y flujos de préstamos para adaptarse a las necesidades específicas de tu institución, brindándote flexibilidad sin perder garantías de cumplimiento. Si buscas una herramienta que combine automatización con adaptabilidad, HES LoanBox es una opción sólida.

Características e integraciones destacadas:

Las características incluyen evaluación automática alimentada por IA, incorporación digital de solicitantes con verificación KYC, y un proceso configurable de originación de préstamos que se adapta a distintos entornos de crédito. El sistema también ofrece paneles de reportes automáticos, herramientas de cobranza y un portal para prestatarios que mantiene informados a los solicitantes durante todo el proceso.

Las integraciones incluyen Metabase, VoPay, Twilio, SendGrid, Camunda, Ondato, Jumio, Plaid, Zum, Nordigen, Stripe, Acquired.com, Creditinfo, Flinks, Squarepay, illion, PandaDoc, KeyCloak y GiniMachine.

Pros and Cons

Pros:

- Calificación crediticia impulsada por IA

- Configuración flexible de productos de préstamo

- Potentes herramientas para el portal del prestatario

Cons:

- Funcionalidad limitada sin conexión

- La configuración inicial requiere ajustes

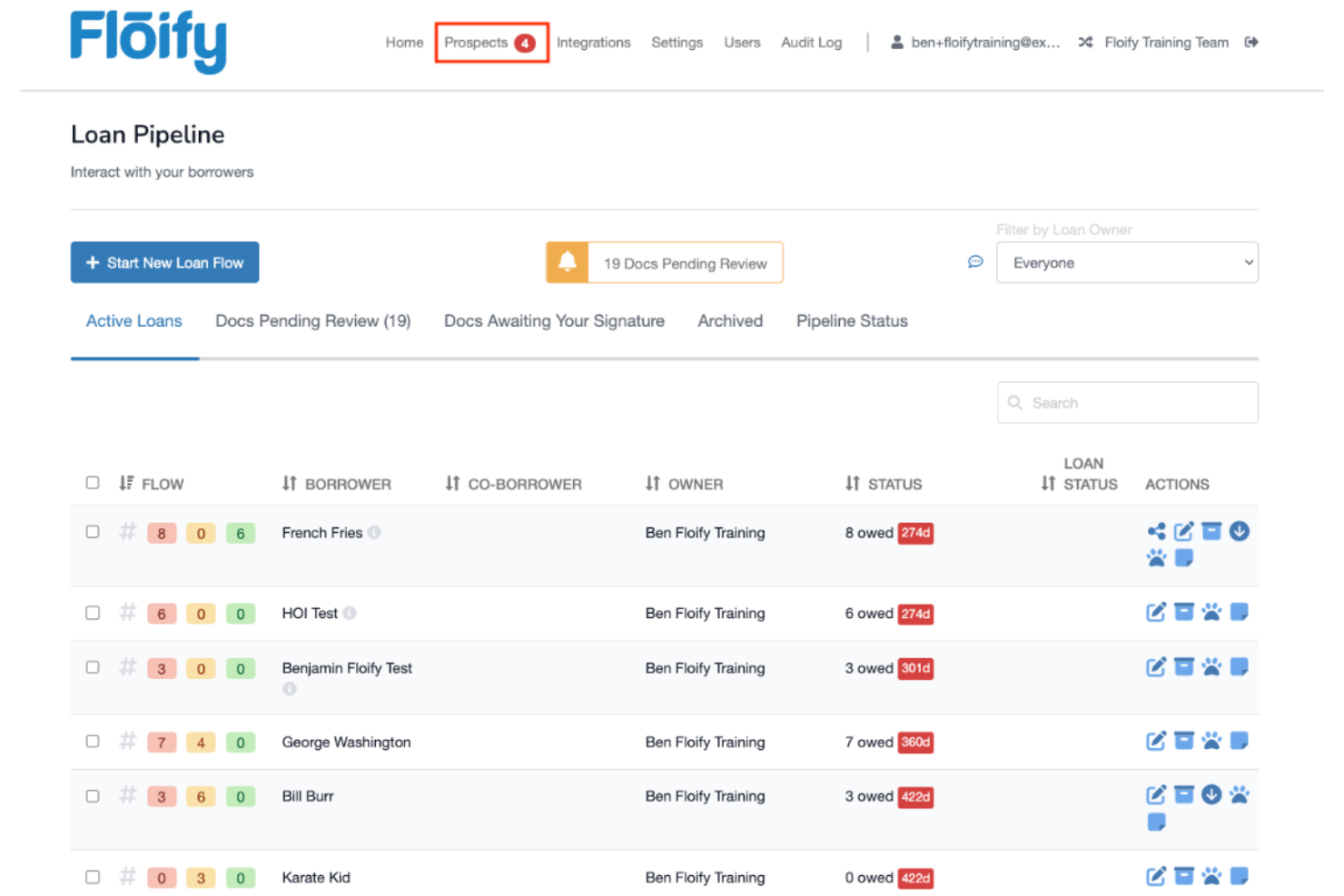

Floify es una plataforma de puntos de venta y automatización para préstamos hipotecarios, diseñada para agilizar la recopilación y gestión de documentos para profesionales hipotecarios. Está dirigida principalmente a prestamistas y corredores, automatizando la recopilación de documentación de los prestatarios y mejorando la comunicación.

Por qué elegí Floify: Esta herramienta es ideal para la gestión de documentos hipotecarios gracias a su función de recolección automatizada de documentos. Permite a tu equipo obtener y verificar documentos de manera eficiente. El portal para prestatarios de Floify ofrece a los clientes una vía sencilla para cargar y hacer seguimiento de sus documentos. El almacenamiento seguro garantiza que toda la información sensible esté protegida.

Características destacadas e integraciones:

Funciones incluyen una lista de verificación de documentos personalizable, lo que permite adaptar los requisitos a cada prestatario. La plataforma envía recordatorios automáticos para mantener a los clientes al día con sus entregas. Además, Floify ofrece capacidades de firma electrónica, lo que hace que la experiencia de firma sea más rápida y accesible para todos los involucrados.

Las integraciones incluyen Encompass, Calyx Point, LendingPad, BytePro, Dropbox, Google Drive, Box, Slack y Salesforce.

Pros and Cons

Pros:

- Recopilación automatizada de documentos

- Almacenamiento seguro de datos

- Listas de verificación personalizables

Cons:

- Configuración inicial compleja

- Requiere ciertos conocimientos técnicos

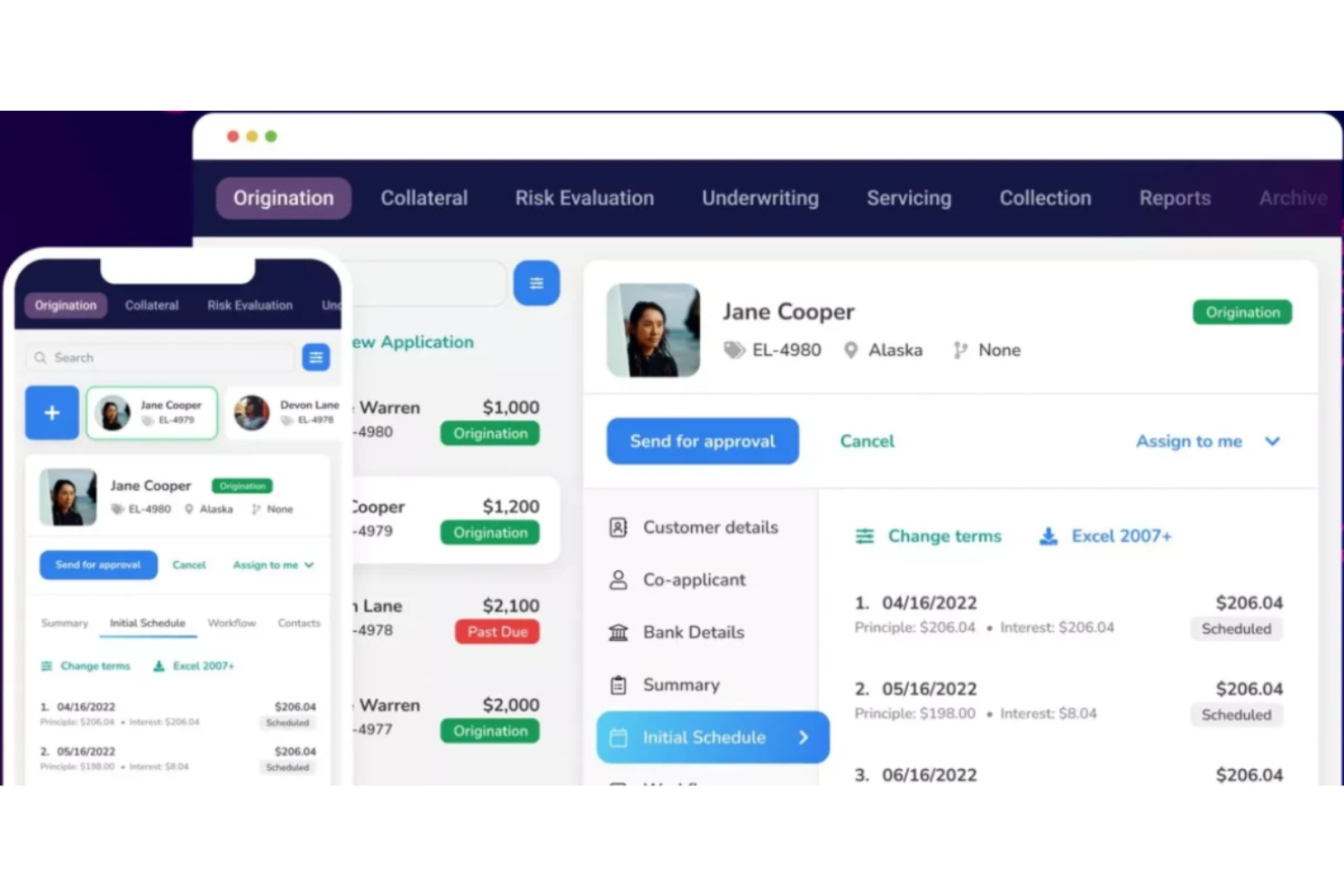

TurnKey Lender es una plataforma de automatización de préstamos para instituciones financieras y prestamistas alternativos. Proporciona herramientas para automatizar todo el ciclo de vida del préstamo, incluyendo el procesamiento de solicitudes, evaluación crediticia y gestión de los préstamos.

Por qué elegí TurnKey Lender: La plataforma es conocida por sus capacidades de toma de decisiones automatizadas que ayudan a tu equipo a tomar decisiones de préstamos rápidas e informadas. Incluye un sistema de puntuación crediticia que evalúa el riesgo del prestatario de manera eficiente. Los flujos de trabajo configurables de TurnKey Lender te permiten adaptar el proceso de préstamos a tus necesidades. El software también proporciona herramientas de informes para seguir el desempeño de los préstamos.

Funciones destacadas e integraciones:

Funciones incluyen un CRM incorporado, que ayuda a tu equipo a gestionar las relaciones con los clientes y optimizar la comunicación. La plataforma ofrece un portal para prestatarios, lo que permite a los solicitantes realizar seguimiento del estado de su préstamo y presentar documentos en línea. Además, TurnKey Lender proporciona herramientas de gestión de riesgos que te ayudan a evaluar y mitigar riesgos potenciales de préstamo.

Las integraciones incluyen QuickBooks, Xero, PayPal, Stripe, Dwolla, Plaid, Salesforce, Experian, Equifax y TransUnion.

Pros and Cons

Pros:

- Toma de decisiones automatizada

- Flujos de trabajo configurables

- Funciones de gestión de riesgos

Cons:

- Puede requerir formación adicional

- La configuración de integraciones puede ser prolongada

LendingPad es un sistema de originación de préstamos basado en la nube dirigido a profesionales hipotecarios e instituciones de crédito. Ayuda a los usuarios a gestionar solicitudes de préstamos, agilizar flujos de trabajo y garantizar el cumplimiento de las regulaciones del sector.

Por qué elegí LendingPad: Esta herramienta es muy adecuada para préstamos basados en la nube gracias a su plataforma accesible, que permite el acceso remoto del equipo. LendingPad ofrece colaboración en tiempo real, permitiendo que oficiales de préstamos, procesadores y suscriptores trabajen juntos. Sus funciones de gestión de cumplimiento ayudan a mantenerte alineado con los requisitos regulatorios. Las opciones personalizables de flujo de trabajo de la plataforma te permiten adaptar los procesos a las necesidades de tu negocio.

Características e integraciones destacadas:

Características incluyen un panel de originación de préstamos que proporciona una vista de tu flujo de trabajo. Las alertas automáticas del sistema notifican a tu equipo sobre plazos y tareas importantes. LendingPad también soporta la gestión de documentos, ayudándote a organizar y recuperar archivos rápidamente.

Integraciones incluyen Plaid, CoreLogic, Equifax, TransUnion, Google Workspace, Microsoft Outlook, Slack, Dropbox y Ellie Mae.

Pros and Cons

Pros:

- Colaboración en tiempo real

- Accesibilidad basada en la nube

- Flujos de trabajo personalizables

Cons:

- Capacidades offline limitadas

- Puede requerir soporte técnico

MeridianLink es una plataforma de software de préstamos para instituciones financieras enfocadas en préstamos al consumidor. Proporciona herramientas para la originación de préstamos y apertura de cuentas, adaptándose a las necesidades de bancos y cooperativas de crédito.

Por qué elegí MeridianLink: Se especializa en préstamos al consumidor, ofreciendo una plataforma unificada que simplifica el proceso de originación de préstamos. MeridianLink ofrece herramientas que ayudan a tu equipo a tomar decisiones de préstamo rápidas y precisas. Las funciones de automatización del software reducen las tareas manuales, liberando tiempo para tu personal. Su escalabilidad te permite crecer en tus operaciones de préstamo sin sacrificar la eficiencia.

Características e integraciones destacadas:

Características incluyen un portal de solicitud de préstamos personalizable que mejora la experiencia del prestatario al simplificar el proceso de solicitud. La plataforma ofrece aprobación automática de créditos, lo que agiliza las aprobaciones de préstamos y mejora la precisión. MeridianLink también brinda herramientas de gestión de cumplimiento para ayudar a tu equipo a cumplir con las normativas del sector.

Integraciones incluyen Fannie Mae, Freddie Mac, Equifax, Experian, TransUnion, Salesforce, Docusign, CoreLogic, Microsoft Dynamics y Fiserv.

Pros and Cons

Pros:

- Especializado en préstamos al consumidor

- Aprobación automática de créditos

- Escalable para el crecimiento

Cons:

- Curva de aprendizaje inicial

- Acceso limitado sin conexión

Abrigo es una plataforma de gestión de riesgos crediticios y préstamos para instituciones financieras que buscan mejorar sus capacidades de evaluación de riesgos. Ayuda a bancos y cooperativas de crédito a gestionar la originación de préstamos y el riesgo crediticio mediante potentes herramientas de análisis y cumplimiento normativo.

Por qué elegí Abrigo: Esta plataforma destaca en la gestión de riesgos al ofrecer análisis avanzados que ayudan a tu equipo a evaluar eficazmente el riesgo crediticio. Incluye funciones de pruebas de estrés y análisis de escenarios, esenciales para comprender los posibles peligros en tu cartera de préstamos. Las herramientas de gestión de cumplimiento de Abrigo garantizan que cumplas con las regulaciones del sector mientras mantienes la eficiencia operativa. Las completas capacidades de generación de informes del software brindan información sobre tu perfil de riesgo crediticio, facilitando la toma de decisiones estratégicas.

Funciones y integraciones destacadas:

Funciones incluyen la fijación dinámica de precios de préstamos, que permite a tu equipo establecer tasas competitivas basadas en la evaluación del riesgo. La plataforma ofrece herramientas de análisis crediticio que aportan información detallada sobre los perfiles de los prestatarios. Abrigo también ofrece un panel de control centralizado, que ayuda a monitorear los indicadores clave de rendimiento y agilizar la toma de decisiones.

Integraciones incluyen Fiserv, CoreLogic, Equifax, Experian, TransUnion, Moody's Analytics, FICO, Wolters Kluwer, Salesforce y Microsoft Dynamics.

Pros and Cons

Pros:

- Análisis de riesgos avanzados

- Herramientas de cumplimiento integrales

- Funciones de pruebas de estrés

Cons:

- Funcionalidad limitada sin conexión

- Puede requerir capacitación continua

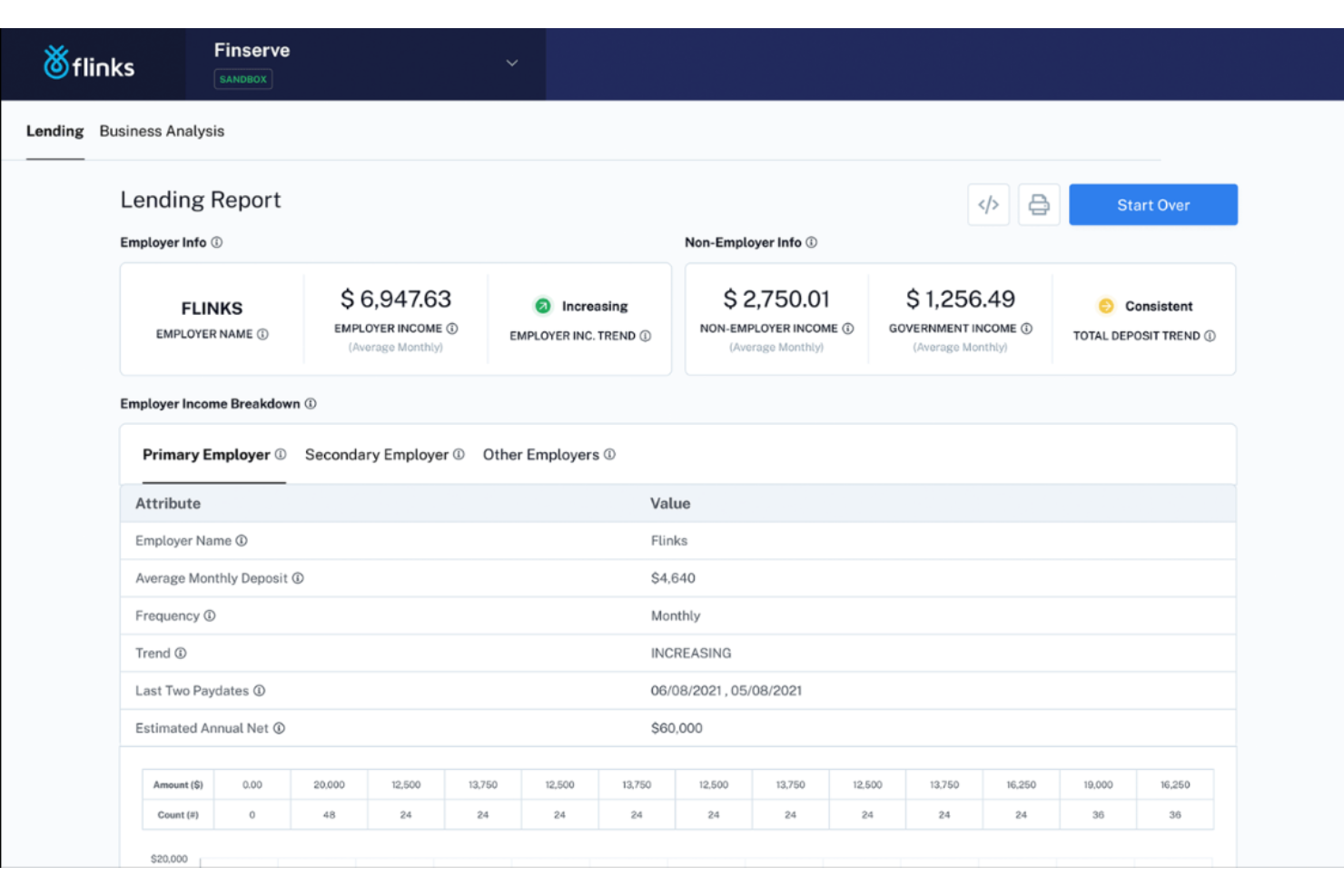

Flinks es una plataforma de agregación de datos financieros que sirve a empresas fintech e instituciones financieras. Ofrece herramientas para acceder y analizar datos financieros que mejoran las decisiones de evaluación crediticia.

Por qué elegí Flinks: Esta plataforma proporciona acceso a datos financieros en tiempo real, lo cual es esencial para tomar decisiones de préstamo informadas. Incluye funciones como enriquecimiento de datos, que ayuda a tu equipo a obtener una visión más profunda de los perfiles de los prestatarios. Flinks ofrece agregación de datos personalizable para satisfacer tus requisitos específicos.

Características y integraciones destacadas:

Características incluyen una categorización detallada de transacciones, lo que ayuda a tu equipo a identificar patrones de gasto y comportamientos financieros. La plataforma ofrece normalización de datos, facilitando el análisis y la comparación de datos financieros. Además, Flinks proporciona medidas de seguridad para proteger la información sensible.

Integraciones incluyen QuickBooks, Xero, Plaid, Yodlee, Salesforce, Stripe, PayPal, FreshBooks, Zoho Books y Sage.

Pros and Cons

Pros:

- Acceso a datos en tiempo real

- Gran seguridad de datos

- Agregación de datos personalizable

Cons:

- Configuración de integración compleja

- Funcionalidad limitada sin conexión

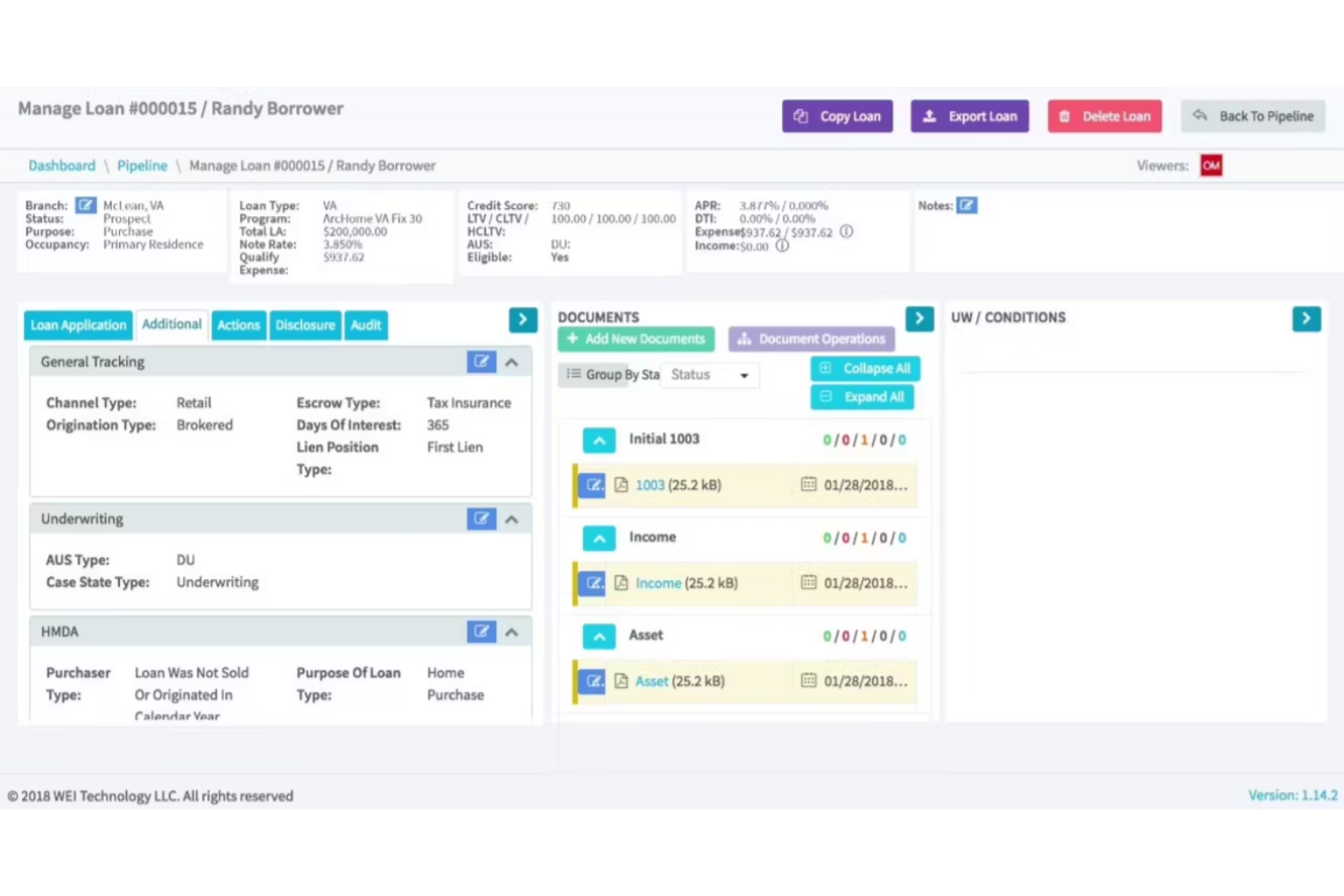

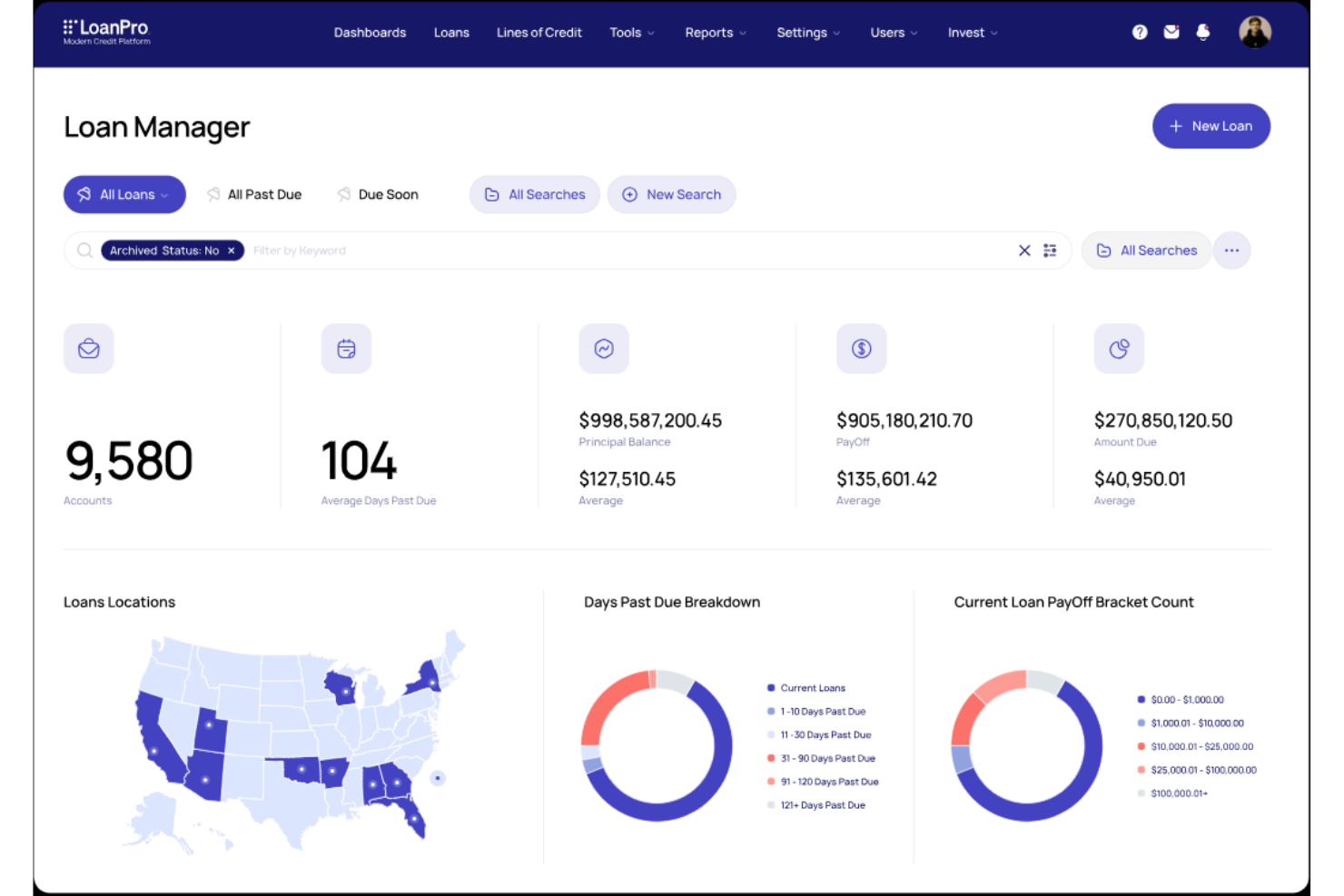

LoanPro es una plataforma de gestión y administración de préstamos diseñada para prestamistas y entidades de servicios financieros. Se enfoca en automatizar las tareas de administración de préstamos y proporciona un conjunto de herramientas de gestión crediticia.

Por qué elegí LoanPro: Es adecuado para la administración de préstamos, ya que cuenta con funciones que automatizan la facturación y el procesamiento de pagos, lo que reduce las tareas manuales de tu equipo. La plataforma ofrece herramientas de generación de informes detallados, que te ayudan a monitorear el rendimiento de los préstamos y tomar decisiones informadas. Las opciones de personalización permiten adaptar los flujos de trabajo a necesidades empresariales específicas. Con su enfoque en una administración eficiente de préstamos, LoanPro es una opción sólida para prestamistas que buscan optimizar sus operaciones.

Características e integraciones destacadas:

Las características incluyen procesamiento de pagos avanzado que admite múltiples métodos y cronogramas de pago, facilitando la gestión de cobros. Las herramientas de visualización de datos de la plataforma brindan información sobre el portafolio de préstamos, ayudando a identificar tendencias y oportunidades. Además, LoanPro ofrece funciones de gestión de cumplimiento, asegurando que tus procesos cumplen con los estándares de la industria.

Las integraciones incluyen QuickBooks, Plaid, Salesforce, Authorize.Net, Stripe, Dwolla, LexisNexis, FICO y Twilio.

Pros and Cons

Pros:

- Automatiza facturación y pagos

- Herramientas de informes detallados

- Flujos de trabajo personalizables

Cons:

- Funcionalidad offline limitada

- Puede requerir soporte para integraciones

Loan Producer es una solución de software para la originación de préstamos hipotecarios diseñada para prestamistas e instituciones financieras. Facilita el procesamiento y la gestión de préstamos hipotecarios desde la solicitud hasta el cierre.

Por qué elegí Loan Producer: Esta herramienta es adecuada para la originación hipotecaria con funciones que respaldan el cumplimiento normativo y la gestión documental. Ofrece herramientas para la evaluación de riesgos que agilizan el proceso de aprobación, facilitando que tu equipo gestione las solicitudes de préstamo. El enfoque de la plataforma en el cumplimiento regulatorio ayuda a garantizar que tus procesos cumplan con los estándares de la industria. La capacidad de Loan Producer para generar informes facilita la toma de decisiones y el seguimiento del rendimiento.

Características destacadas e integraciones:

Las características incluyen un sistema de escaneo de documentos, que ayuda a tu equipo a almacenar y recuperar documentos de préstamos de manera eficiente. La plataforma ofrece flujos de trabajo personalizables, lo que permite adaptar los procesos al modelo de negocio. Además, Loan Producer proporciona verificaciones automáticas de cumplimiento, asegurando el seguimiento de las regulaciones de la industria.

Integraciones incluyen Docusign, CoreLogic, Equifax, TransUnion, Mortgagebot, ComplianceEase, Freddie Mac, Fannie Mae, Calyx Path y Black Knight.

Pros and Cons

Pros:

- Sólido apoyo en cumplimiento

- Gestión documental eficiente

- Flujos de trabajo personalizables

Cons:

- Complejidad en la configuración inicial

- Funcionalidad limitada sin conexión

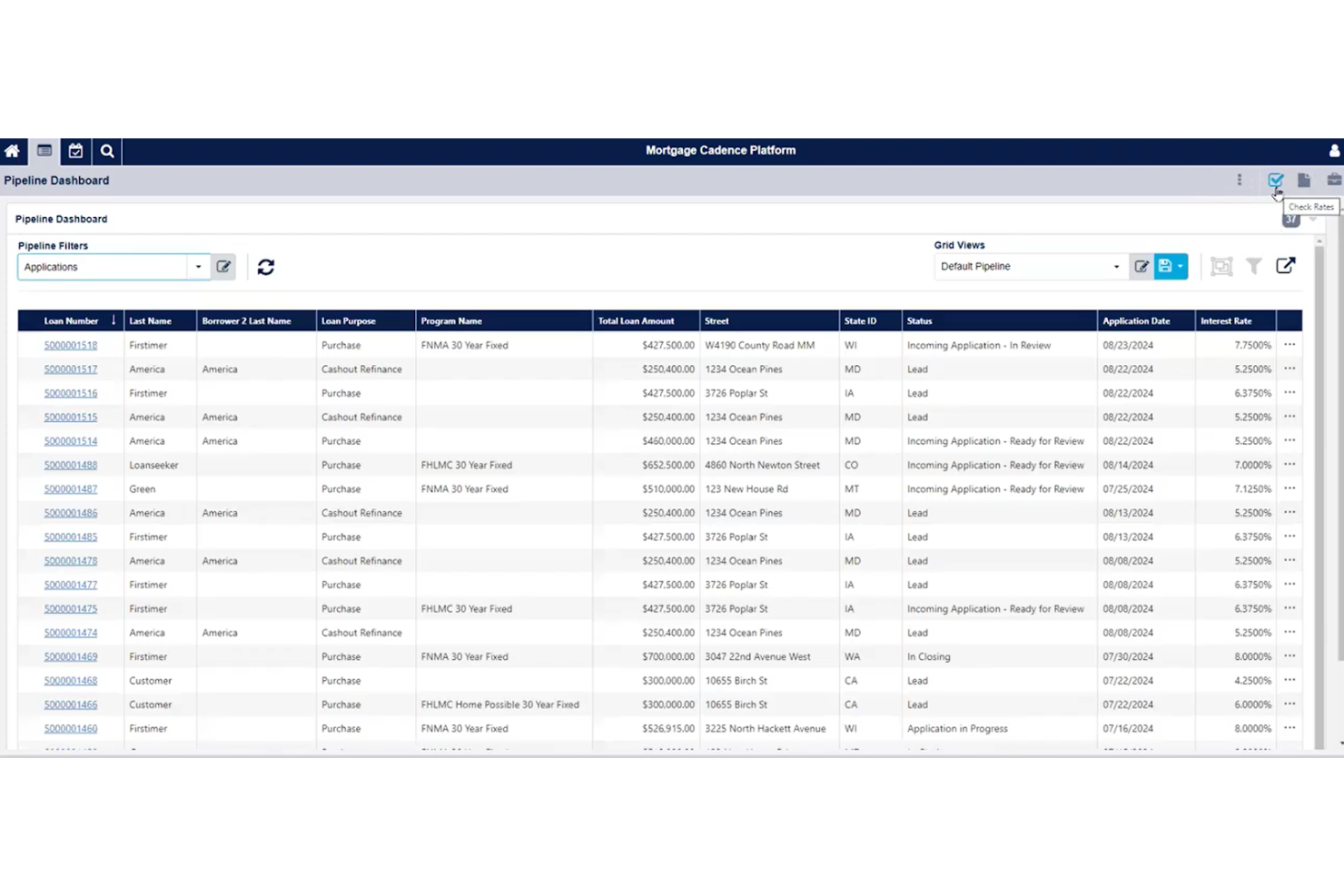

Mortgage Cadence Platform es una solución integral de gestión hipotecaria diseñada para prestamistas que necesitan manejar todo el ciclo de vida del préstamo. Ofrece soporte desde la solicitud hasta el cierre, brindando un conjunto completo de herramientas para gestionar los procesos hipotecarios.

Por qué elegí Mortgage Cadence Platform: La plataforma destaca por su procesamiento de extremo a extremo, proporcionando herramientas que cubren cada etapa del proceso hipotecario. Cuenta con un panel centralizado que ayuda a tu equipo a rastrear el progreso de los préstamos y gestionar las tareas. Las capacidades de gestión documental de la plataforma aseguran que toda la documentación necesaria esté organizada y accesible. Además, sus herramientas de cumplimiento te ayudan a cumplir con los requisitos regulatorios sin complicaciones.

Características y & integraciones destacadas:

Las características incluyen un motor de flujos de trabajo intuitivo que guía a tu equipo a través de cada paso del proceso hipotecario, reduciendo errores y mejorando la eficiencia. La plataforma proporciona análisis en tiempo real, ofreciendo información sobre el rendimiento y las tendencias de los préstamos. Mortgage Cadence también ofrece plantillas personalizables, lo que te permite adaptar los documentos a tu imagen de marca y necesidades empresariales.

Las integraciones incluyen Fannie Mae, Freddie Mac, Microsoft Word, Excel, CoreLogic, Equifax, Experian, TransUnion y Salesforce.

Pros and Cons

Pros:

- Fuerte soporte de cumplimiento

- Plantillas de documentos personalizables

- Análisis en tiempo real

Cons:

- Complejidad inicial en la configuración

- Acceso sin conexión limitado

Otros Software para Evaluación de Préstamos

Aquí tienes otras opciones de software para evaluación de préstamos que no llegaron a mi lista principal pero que igual vale la pena considerar.

- Mortgage Automator

Mejor para pequeños prestamistas

- Path Software

Ideal para empresas a nivel empresarial

- Finflux

Mejor para mercados emergentes

{kind=link}

Criterios de selección para software de evaluación de préstamos

Al elegir el mejor software para evaluación de préstamos para esta lista, consideré las necesidades habituales de los compradores y los principales desafíos, como el cumplimiento normativo y la precisión de los datos. También utilicé el siguiente enfoque para que mi evaluación fuera estructurada y objetiva.

Funcionalidad principal (25% de la puntuación total)

Para formar parte de la lista, cada solución debía cumplir los siguientes casos de uso comunes:

- Automatización de la originación de préstamos

- Realización de evaluación de riesgo crediticio

- Gestión de datos de solicitantes

- Garantizar el cumplimiento normativo

- Generación de informes de préstamos

Otras características destacadas (25% de la puntuación total)

Para delimitar aún más la selección, también busqué funciones únicas, como:

- Flujos de trabajo personalizables para préstamos

- Paneles de análisis en tiempo real

- Cifrado avanzado de datos

- Toma de decisiones impulsada por IA

- Soporte multilingüe

Usabilidad (10% de la puntuación total)

Para evaluar la facilidad de uso de cada sistema, tomé en cuenta lo siguiente:

- Diseño de interfaz intuitiva

- Rutas de navegación claras

- Disponibilidad de guías para el usuario

- Capacidad de respuesta del sistema

- Vistas de panel de control personalizables

Incorporación (10% de la puntuación total)

Para evaluar la experiencia de incorporación en cada plataforma, consideré lo siguiente:

- Disponibilidad de videos de capacitación

- Acceso a recorridos interactivos del producto

- Uso de chatbots para orientación

- Ofrecimiento de seminarios web de incorporación

- Disponibilidad de plantillas de configuración

Atención al Cliente (10% de la puntuación total)

Para evaluar los servicios de atención al cliente de cada proveedor de software, consideré lo siguiente:

- Disponibilidad de soporte 24/7

- Acceso a opciones de chat en vivo

- Recursos completos en el centro de ayuda

- Calidad en las respuestas del soporte por correo electrónico

- Gestores de cuenta dedicados

Relación Calidad-Precio (10% de la puntuación total)

Para evaluar la relación calidad-precio de cada plataforma, consideré lo siguiente:

- Niveles de precios competitivos

- Flexibilidad en los planes de suscripción

- Inclusión de características esenciales

- Transparencia en la estructura de precios

- Descuentos por compromisos a largo plazo

Opiniones de los Clientes (10% de la puntuación total)

Para entender la satisfacción general de los clientes, tuve en cuenta lo siguiente al leer las opiniones:

- Valoraciones generales de satisfacción

- Retroalimentación sobre la efectividad de las funciones

- Comentarios sobre la confiabilidad del sistema

- Opiniones sobre la facilidad de uso

- Reportes sobre experiencias con el servicio al cliente

Cómo Elegir un Software de Evaluación de Préstamos

Es fácil perderse entre largas listas de características y estructuras de precios complejas. Aquí tienes una lista de factores a recordar para ayudarte a mantenerte enfocado durante tu proceso único de selección de software.

| Factor | Qué Tener en Cuenta |

| Escalabilidad | ¿Puede el software crecer según las necesidades de tu negocio? |

| Integraciones | ¿Se integra con tus sistemas existentes? |

| Personalización | ¿Puede adaptarse al flujo de trabajo de tu equipo? |

| Facilidad de uso | ¿El software es intuitivo para tu equipo? |

| Presupuesto | ¿Se ajusta a tus limitaciones financieras? |

| Salvaguardas de Seguridad | ¿Cómo protege tu información sensible? |

| Soporte | ¿Hay soporte al cliente confiable disponible? |

| Conformidad | ¿Cumple con los requisitos regulatorios del sector? |

Tendencias en el Software de Evaluación de Préstamos

En mi investigación, consulté innumerables actualizaciones de productos, comunicados de prensa y registros de versiones de diferentes proveedores de software de evaluación de préstamos. Aquí algunas de las tendencias emergentes que sigo de cerca.

- Toma de Decisiones Impulsada por IA: Cada vez se usa más la inteligencia artificial para evaluar el riesgo del prestatario y procesar solicitudes más rápido. Esto ayuda a los prestamistas a tomar decisiones mejor informadas sin intervención manual. Proveedores como TurnKey Lender han integrado la IA para potenciar sus sistemas de puntuación crediticia.

- Blockchain para la Transparencia: Se está explorando la tecnología blockchain para crear registros de préstamos seguros y transparentes. Garantiza la integridad de los datos y reduce el fraude, lo que la convierte en una función prometedora para las instituciones financieras. Algunas plataformas están probando blockchain para la gestión segura de documentos.

- Análisis de Riesgos Mejorados: Las herramientas analíticas avanzadas son cada vez más vitales para evaluar el riesgo crediticio con precisión. Estas herramientas aportan información sobre el comportamiento de los prestatarios y las tendencias del mercado, lo que permite a los prestamistas ajustar sus estrategias. Abrigo, por ejemplo, se centra en ofrecer análisis detallados de evaluación de riesgos.

- Soluciones en la Nube: Más proveedores están migrando a sistemas totalmente basados en la nube para mejorar el acceso y la escalabilidad. Esto permite a los prestamistas gestionar operaciones de forma remota y escalar sus servicios según se requiera. Plataformas como MeridianLink ofrecen soluciones en la nube para apoyar el crecimiento de los negocios.

- Integración ESG: Los factores ambientales, sociales y de gobernanza (ESG) están empezando a formar parte de los criterios de evaluación. Los prestamistas utilizan datos ESG para tomar decisiones alineadas con prácticas sostenibles. Algunos softwares ahora incorporan sistemas de puntuación ESG para atraer a inversionistas socialmente responsables.

¿Qué es el software de evaluación de créditos?

El software de evaluación de créditos es una herramienta digital que automatiza y facilita la aprobación de préstamos al evaluar el riesgo del solicitante y gestionar los datos de los candidatos. Profesionales financieros como oficiales de crédito, analistas de riesgo y entidades prestamistas suelen usar estas herramientas para mejorar la eficiencia y precisión en sus procesos.

Las funciones de toma de decisiones automatizada, análisis de riesgos y gestión del cumplimiento normativo contribuyen a un procesamiento más rápido, mejor valoración de riesgos y cumplimiento de regulaciones. En general, estas herramientas aportan un valor significativo al reducir tareas manuales y mejorar la calidad de las decisiones de préstamo.

Características del software de evaluación de créditos

Al seleccionar un software de evaluación de créditos, es importante considerar las siguientes características clave.

- Toma de decisiones automatizada: Esta función utiliza algoritmos para evaluar rápidamente el riesgo del solicitante, ayudando a los prestamistas a tomar decisiones más informadas.

- Análisis de riesgos: Ofrece información detallada sobre el comportamiento de los solicitantes y tendencias del mercado, permitiendo ajustar las estrategias de servicio de préstamos en consecuencia.

- Gestión del cumplimiento: Garantiza que todos los procesos se ajusten a las regulaciones del sector, reduciendo el riesgo de incumplimiento.

- Gestión de documentos: Organiza y almacena la documentación necesaria de manera eficiente, facilitando el acceso y manejo de los documentos de préstamo.

- Puntuación crediticia: Evalúa la solvencia del solicitante y cobros de deuda utilizando diversos datos, mejorando la precisión de las decisiones de préstamo.

- Flujos de trabajo personalizables: Permite a los prestamistas adaptar el software a sus procesos empresariales, aumentando la eficiencia operativa.

- Analítica en tiempo real: Ofrece información actualizada sobre el desempeño de los créditos, ayudando en la toma de decisiones y ajustes de estrategia.

- Originación de préstamos: Gestiona el proceso de solicitud de préstamo desde su envío hasta la aprobación, asegurando un flujo de trabajo fluido.

- Integración ESG: Incorpora factores ambientales, sociales y de gobernanza en los criterios de préstamo, atrayendo a inversores socialmente responsables.

- Acceso en la nube: Permite la gestión remota de las operaciones de préstamo, brindando escalabilidad y flexibilidad para empresas en crecimiento.

Beneficios del software de evaluación de créditos

Implementar software de evaluación de créditos proporciona varias ventajas tanto para tu equipo como para tu empresa. Aquí tienes algunas de las que puedes disfrutar:

- Decisiones más rápidas: La toma de decisiones automatizada acelera el proceso de aprobación, permitiendo gestionar más solicitudes en menos tiempo.

- Mayor precisión: Las funciones de análisis de riesgos y puntuación crediticia mejoran la exactitud de las decisiones, disminuyendo la probabilidad de impagos.

- Cumplimiento normativo: Las herramientas de gestión del cumplimiento ayudan a garantizar que los procesos se alineen con los estándares del sector, minimizando el riesgo de sanciones.

- Mejor organización: La gestión documental mantiene todos los papeles del préstamo organizados y accesibles, facilitando al equipo encontrar la información necesaria.

- Mayor flexibilidad: Los flujos de trabajo personalizables permiten adaptar el software a las necesidades específicas del negocio, mejorando la eficiencia global.

- Información estratégica: La analítica en tiempo real brinda datos valiosos sobre el rendimiento de los préstamos, contribuyendo a la planificación y ajustes estratégicos.

- Escalabilidad: El acceso en la nube facilita el crecimiento, permitiendo expandir las operaciones sin sacrificar eficiencia.

Costos y precios del software de evaluación de créditos

Seleccionar un software de evaluación de créditos requiere comprender los diferentes modelos y planes de precios disponibles. Los costos varían según las características, el tamaño del equipo, complementos y más. La siguiente tabla resume los planes estándar, precios medios y funciones habituales en soluciones de software de evaluación de créditos.

Tabla comparativa de planes para software de evaluación de créditos

| Tipo de plan | Precio promedio | Funciones comunes |

| Plan gratuito | $0 | Gestión básica de documentos, puntuación crediticia limitada y funciones mínimas de cumplimiento. |

| Plan personal | $20-$50/ usuario/ mes | Puntuación crediticia mejorada, análisis básicos y opciones limitadas de personalización. |

| Plan empresarial | $50-$100/ usuario/ mes | Gestión completa de documentos, análisis avanzado de riesgos, gestión del cumplimiento e integraciones. |

| Plan corporativo | $100-$200/ usuario/ mes | Analítica integral, personalización completa, soporte dedicado e integración ESG. |

Preguntas frecuentes sobre software de evaluación de préstamos

Aquí tienes respuestas a preguntas comunes sobre el software de evaluación de préstamos.

¿Qué no deberías hacer al usar un software de evaluación de préstamos?

Mientras se procesa tu préstamo, evita adquirir nuevas deudas o hacer cambios financieros significativos, como cerrar tarjetas de crédito o cuentas. Estas acciones pueden alterar tu relación deuda-ingresos y afectar tus posibilidades de aprobación del préstamo. Mantener una actividad financiera estable durante este período es importante para garantizar un proceso de evaluación sin problemas.

¿Cuáles son las tres C’s de la evaluación crediticia al usar software de evaluación de préstamos?

Las tres C’s de la evaluación crediticia son capacidad, crédito y garantía. Estos factores ayudan a los analistas a evaluar tu salud financiera y tu capacidad de devolver el préstamo. La capacidad involucra tus ingresos y deudas existentes, el crédito evalúa tu historial con préstamos y la garantía es el activo vinculado al préstamo.

¿Cómo puede el software de evaluación de préstamos mejorar el proceso de evaluación?

El software de evaluación de préstamos automatiza muchas de las tareas manuales involucradas en el proceso, mejorando la velocidad y la precisión. Ayuda a tu equipo a evaluar el riesgo del prestatario de manera más eficiente y asegura el cumplimiento de las regulaciones. Las herramientas analíticas del software proporcionan información útil para tomar mejores decisiones.

¿Por qué es importante el cumplimiento normativo en el software de evaluación de préstamos?

El cumplimiento normativo es importante en la evaluación de préstamos para garantizar que las prácticas de otorgamiento de crédito cumplan con los estándares legales y regulatorios. El incumplimiento puede resultar en sanciones y daños a la reputación. El software de evaluación de préstamos incluye funciones de gestión de cumplimiento que ayudan a mantener la adherencia a estos estándares, reduciendo riesgos para tu institución.

¿Qué sigue?

¿Listo para multiplicar tus capacidades como profesional de finanzas?

Suscríbete a nuestro boletín gratuito para recibir consejos de expertos, guías e ideas de líderes financieros que están transformando la tecnología.