Comment calculer le bénéfice comptable (+ exemples)

Au-delà du calcul: Le bénéfice comptable, au-delà d'un simple calcul, influence les décisions stratégiques, la confiance des investisseurs et la santé financière en tenant compte des charges opérationnelles et de l’amortissement.

Votre entreprise, votre fréquence: La fréquence à laquelle vous calculez le bénéfice comptable dépend du besoin d’avoir une vision régulière de la croissance ou de la rentabilité de votre entreprise. Cela peut être mensuel, trimestriel ou annuel.

Bénéfice comptable vs. autres types de bénéfices: Le bénéfice comptable est très différent du bénéfice économique, imposable et sous-jacent. Le bénéfice économique comprend à la fois les coûts explicites et implicites, le bénéfice imposable utilise le revenu imposable défini par l’IRC, et le bénéfice sous-jacent exclut certaines dépenses pour montrer la performance opérationnelle de base.

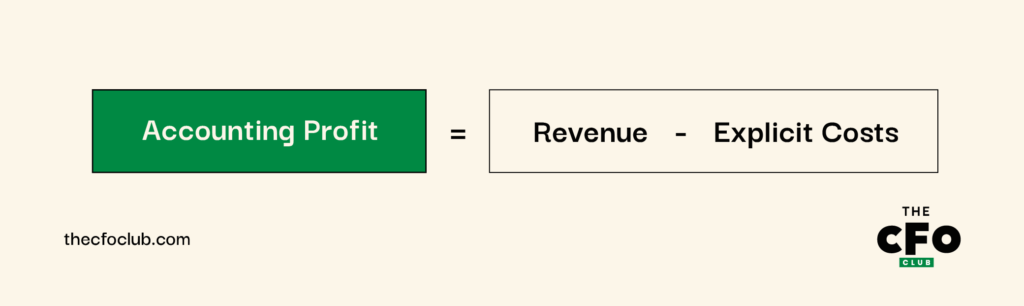

Calculer votre bénéfice comptable est simple : prenez votre chiffre d'affaires total et soustrayez-en tous vos coûts explicites totaux. Assez simple, non ?

Bien que cela puisse sembler évident, pour les directeurs financiers, le bénéfice comptable est bien plus qu’un simple calcul tiré d’un manuel—c’est un indicateur clé qui influence les décisions stratégiques, la confiance des investisseurs et la santé financière à long terme. Il reflète non seulement les revenus et les coûts directs, mais aussi l'ensemble des charges d'exploitation, des amortissements, et d'autres considérations comptables.

En tant qu'ancien comptable, je comprends comment le bénéfice comptable peut orienter des décisions avisées et révéler la véritable performance d'une entreprise. Dans ce guide, je vais détailler l’essentiel : ce qu’est le bénéfice comptable, pourquoi il est important, et comment le calculer avec précision. Découvrons les vrais chiffres derrière votre entreprise.

Qu’est-ce que le bénéfice comptable ?

Le bénéfice comptable, également appelé bénéfice financier ou bénéfice d’exploitation comptable, est un indicateur utilisé pour mesurer la santé financière d’une entreprise. Vous pouvez le calculer en soustrayant l’ensemble des coûts explicites du chiffre d'affaires, tel qu’il est inscrit dans les états financiers de votre société.

Outre sa définition, voici d’autres faits importants à connaître sur le bénéfice comptable :

- Il est basé sur la comptabilité d’exercice, et non sur la trésorerie : Par exemple, si vous signez 200 abonnements SaaS annuels pour 60 000$ le 30 décembre (avec un coût de service par utilisateur de 200$), votre bénéfice brut de fin d'année affichera 20 000$ de profit—même si le client n'a pas encore réglé la facture.

- Il est communiqué aux parties prenantes et investisseurs : Lorsque vous examinez le compte de résultat d’une entreprise ou ses bénéfices publiquement annoncés, il s’agit en général du bénéfice comptable—le bénéfice net indiqué dans le compte de résultat.

- Il est calculé après déduction des charges non monétaires : Les normes américaines Generally Accepted Accounting Principles (GAAP) exigent que les charges non monétaires telles que les amortissements, les dépréciations et les pertes de valeur de survaleur soient inscrites dans le compte de résultat. Même si vous ne payez pas ces charges en argent chaque année, il ne s’agit pas de coûts implicites : elles doivent donc être déduites afin de calculer le bénéfice comptable.

Pourquoi le bénéfice comptable est-il important ?

Le bénéfice comptable est important pour les entreprises car il offre une vue claire et normalisée de la performance financière, essentielle aussi bien pour la prise de décision interne que pour le reporting externe.

Pour les dirigeants et directeurs financiers, cet indicateur guide l'élaboration du budget, les prévisions ainsi que l’allocation des ressources, en mettant en avant les secteurs rentables ou sous-performants. Cela permet aux responsables financiers de prendre des décisions mieux éclairées sur les domaines où investir, réduire les coûts ou stimuler la croissance.

Comment calculer le bénéfice comptable en 3 étapes

Pour calculer le bénéfice comptable, vous utiliserez la formule suivante :

Ci-dessous, j’ai établi une explication complète des chiffres dont vous aurez besoin et où les trouver :

1. Trouver le chiffre d’affaires total

La vente de produits ou la prestation de services constitue généralement la plus grande source de revenus pour toute entreprise : vous fournissez un produit ou un service, le client paie (ou s’engage à payer), et l’histoire s’arrête là.

Mais il existe d’autres sources de revenus qu’une entreprise peut percevoir, telles que :

- Revenus d’abonnement : Si vous proposez des abonnements à votre produit, à des modules complémentaires ou à des intégrations, vous recevez des revenus mensuels d’abonnement, qui contribuent à votre chiffre d’affaires.

- Revenus de licences : L'argent perçu pour permettre à une autre entité d'utiliser votre propriété intellectuelle, comme lorsqu'une entreprise accorde une licence de brevet à une autre société, est considéré comme un revenu de licences.

- Revenus de franchise : Les frais ou redevances collectés auprès des franchisés sont appelés revenus de franchise. Par exemple, McDonald’s perçoit de l’argent de la part des propriétaires de franchise et génère ainsi des revenus de franchise.

- Revenus locatifs ou de location : Si votre entreprise a loué un espace commercial ou met du matériel en location, vous pouvez constater des revenus de location ou de leasing et un détail dans les notes annexées aux comptes de résultat de l’entreprise.

- Revenus de commission : Les revenus de commission sont générés lorsqu’une entreprise facilite une vente entre des tiers. Par exemple, si votre produit est une plateforme de gestion des voyages d’entreprise, vous pouvez gagner des commissions en permettant aux entreprises de réserver des vols via votre plateforme.

- Dons ou subventions : Les organisations à but non lucratif peuvent recevoir des dons ou des subventions d'autres entités. Par exemple, une plateforme éducative à but non lucratif peut recevoir une subvention pour un objectif spécifique d'une autre entreprise ou d'un particulier.

Ce ne sont que quelques exemples de types de revenus. Il en existe bien d’autres, mais vous comprenez l’idée. Notre objectif ici est de déterminer le chiffre d’affaires brut. Additionnez tous les types de revenus, et vous obtenez le montant total dont vous avez besoin pour calculer le bénéfice comptable.

Rappel : Vous ne pouvez pas ajouter les paiements anticipés aux revenus. Si vous ne savez pas ce qui doit être inclus, référez-vous toujours à la norme ASC 606, la norme comptable pour la reconnaissance des revenus.

2. Déterminer les coûts explicites

Si un coût a été payé directement par l’entreprise, il est explicite. Mais dans certains cas, déterminer si un coût est explicite peut être délicat.

Par exemple, l’amortissement est une charge non décaissée, ce qui signifie que vous ne payez pas de liquidités pour elle. Cependant, un paiement a été effectué lors de l’acquisition de l’actif amorti, il ne s’agit donc pas d’un coût implicite. Vous étalez simplement ce coût sur la durée de vie utile de l’actif après une sortie de trésorerie initiale.

Pour déterminer rapidement si un coût est explicite, considérez le critère suivant : s’il implique l’émission d’un chèque, le passage d’une carte ou un virement, soit maintenant, soit à un moment donné dans le passé ou le futur, il s’agit probablement d’un coût explicite.

Voici quelques exemples de coûts explicites que vous rencontrerez probablement :

- Salaires et rémunérations

- Loyer

- Matériel et fournitures

- Marketing et publicité

- Paiements d’intérêts

- Primes d’assurance

- Transports et expéditions

- Frais de licences et de permis

Une fois que vous connaissez vos coûts explicites, le calcul du montant total est plutôt simple ; toutefois, vous pouvez rencontrer quelques exceptions.

Parfois, vous devrez calculer votre revenu imposable pour déterminer votre impôt pour l’année en cours. D’autres fois, il se peut que vous deviez effectuer d’autres calculs complexes, tels que la dépréciation des survaleurs. Une fois ces subtilités traitées, additionnez vos chiffres finaux pour obtenir le total de vos coûts explicites.

3. Utilisez la formule du bénéfice comptable

Vous êtes prêt pour la phase finale. Pour calculer le bénéfice comptable, insérez les montants totaux issus des deux étapes précédentes dans la formule précitée ci-dessus.

Exemple de calcul du bénéfice comptable

Supposons que vous travailliez pour une entreprise SaaS. Après avoir calculé les montants totaux de vos abonnements mensuels ainsi que les frais uniques d’intégration et de mise en service, vous obtenez le total de revenus suivant :

| Revenu | Montant ($) |

| Abonnements mensuels | 1,200,000 |

| Frais uniques d'intégration et de mise en place | 100,000 |

| Total des revenus | (1,300,000) |

Une fois que vous avez enregistré votre chiffre d'affaires, vous rassemblerez ensuite tous vos coûts explicites, y compris les charges opérationnelles et non opérationnelles. Voici quelques exemples de ce que vous pourriez inclure dans votre calcul :

| Coûts explicites : | Montant ($) |

| Salaires des développeurs | 400,000 |

| Équipe de support client | 120,000 |

| Loyer du bureau | 60,000 |

| Infrastructure cloud (AWS) | 100,000 |

| Frais de marketing | 90,000 |

| Abonnements logiciels | 30,000 |

| Amortissement du matériel | 20,000 |

| Assurance et licences | 10,000 |

| Déplacements professionnels | 10,000 |

| Divers | 10,000 |

| Impôts | 120,000 |

| Total des coûts explicites | (970,000) |

À partir de là, vous pouvez saisir les deux montants dans la formule. Avec ces montants, vous obtenez le total de votre bénéfice comptable :

330,000 = 1,300,000 - 970,000

Comme vous pouvez le constater, le calcul du bénéfice comptable en lui-même est plutôt simple. Là où cela peut se compliquer, c'est pour calculer les coûts explicites comme l'amortissement et les impôts, qui nécessitent des calculs supplémentaires.

Quand calculer le bénéfice comptable

La plupart des entreprises calculent le bénéfice comptable mensuellement, trimestriellement ou annuellement car cela fait partie intégrante de la préparation du compte de résultat à la fin de chaque cycle comptable.

Cependant, vous pouvez calculer le bénéfice comptable à n'importe quel moment de l'année si vous avez besoin d'une visibilité pour prendre des décisions liées à l'expansion de l'entreprise ou à la rentabilité.

Calculer le bénéfice comptable avec un logiciel

D'après mon expérience, utiliser un logiciel est indispensable dans les processus comptables, à moins de vouloir passer des jours à additionner toutes les dépenses de votre livre et prendre le risque d'erreurs.

Les logiciels comptables modernes s'intègrent à diverses solutions, notamment votre outil de facturation et votre CRM, et extraient les données pour enregistrer automatiquement les revenus, les dépenses et autres transactions.

Le résultat ? Vous obtenez une vue en temps réel du bénéfice comptable à tout moment. Quand vous souhaitez consulter votre bénéfice comptable, accédez au compte de résultat, et il sera disponible pour la période de votre choix.

Si vous êtes actuellement à la recherche d'un système de comptabilité fiable pour votre entreprise, voici quelques unes de mes recommandations :

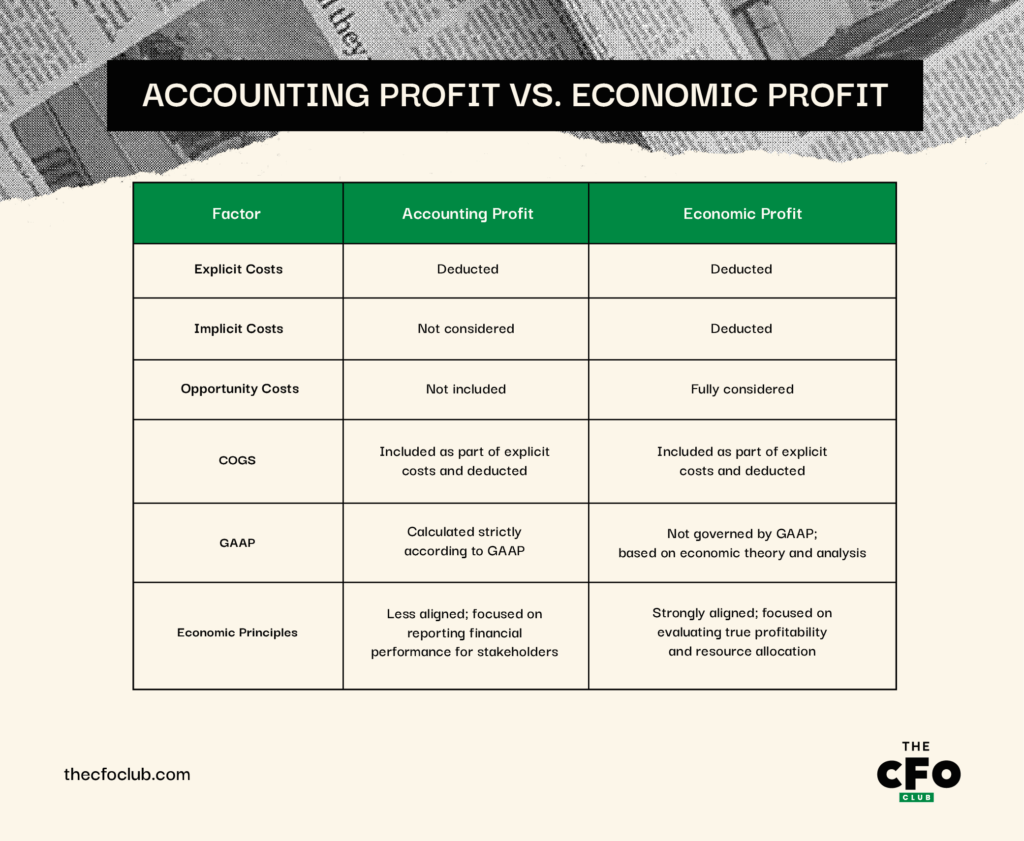

Bénéfice comptable vs. bénéfice économique

La principale différence entre le bénéfice comptable et le bénéfice économique réside dans les types de coûts qu’ils prennent en compte.

- Le bénéfice comptable ne prend en compte que les coûts explicites (c'est-à-dire les dépenses réellement déboursées, telles que les salaires, le loyer et les matières premières)

- Le bénéfice économique inclut à la fois les coûts explicites et implicites, lesquels englobent les coûts d'opportunité (c'est-à-dire les intérêts non perçus sur les fonds investis dans l'entreprise, l'amortissement d'actifs détenus, etc.)

Par exemple, si vous consacrez votre temps à gérer une entreprise au lieu de percevoir le salaire d’un emploi mieux rémunéré, cela constitue un coût implicite.

Ces coûts ne sont pas comptabilisés dans les livres et n’ont pas d’impact sur le bénéfice comptable, mais ils sont importants d’un point de vue économique. Voici quelques autres différences clés entre le bénéfice comptable et le bénéfice économique :

Bénéfice comptable vs. résultat fiscal

Contrairement au bénéfice comptable, le résultat fiscal est calculé à partir du revenu imposable tel que défini par le Code des impôts. Il ne tient compte que des revenus et des dépenses reconnus à des fins fiscales et sert à déterminer la charge fiscale.

Bénéfice comptable vs. bénéfice sous-jacent

Alors que le bénéfice comptable reflète la performance financière officielle de l’entreprise, le bénéfice sous-jacent exclut les éléments non récurrents, inhabituels ou non opérationnels afin de montrer le revenu récurrent issu des activités principales.

C’est une mesure hors normes IFRS (non-GAAP) qui est présentée séparément pour donner une image plus claire de la performance opérationnelle de base. Pour l’obtenir, il faut ajuster le bénéfice comptable en retirant l’impact des éléments non récurrents ou non opérationnels.

Par exemple : Supposons que votre entreprise réalise un bénéfice comptable de 1 400 000 $. Une fois que vous réintégrez les coûts de restructuration de 300 000 $ et que vous soustrayez un gain sur cession d’actifs de 200 000 $, vous obtenez un bénéfice sous-jacent de 1 500 000 $.

Ce chiffre permet aux investisseurs et aux directeurs financiers d’évaluer l’évolution des performances dans le temps, car il offre une base plus stable pour la comparaison et la prévision que le bénéfice comptable brut.

Le bénéfice comptable est un point de départ

Le calcul du bénéfice comptable est un bon point de départ, mais pour progresser dans votre carrière, vous devez être capable d’analyser le résultat que vous calculez.

Examinez l’évolution de ce chiffre dans le temps, comparez-le avec celui d’autres entreprises du secteur et analysez les raisons pour lesquelles il a été supérieur ou inférieur à la période comptable précédente.

Vous souhaitez perfectionner vos compétences en comptabilité et en finance ? Abonnez-vous à notre newsletter hebdomadaire gratuite pour recevoir des conseils d’experts, des guides pratiques et des analyses de leaders financiers qui façonnent l’industrie technologique.

{kind=link}