Votre guide ultime sur la dépréciation du goodwill

La dépréciation du goodwill, expliquée: Le goodwill apparaît lorsqu'une entreprise est acquise à un prix supérieur à sa valeur de marché, alors que la dépréciation est constatée lorsque la juste valeur de l'acquisition est inférieure à sa valeur comptable.

Testez sans hésiter !: Pour vérifier la dépréciation du goodwill, il faut identifier l’unité génératrice de résultats, déterminer si une évaluation qualitative est nécessaire, puis réaliser le test.

Anticipez: Restez informé sur l’ASC 350, le Staff Accounting Bulletin du SEC, le Topic 5, la norme IAS 36 et bien d’autres pour être averti de tout changement dans la réglementation et les exigences en matière de reporting.

Lorsque j’étais comptable, peu de sujets suscitaient autant de confusion — ou d’anxiété — que la dépréciation du goodwill. C’est l’un de ces termes qui apparaissent sur le compte de résultat et qui font hésiter même les professionnels chevronnés. Mais derrière ce jargon se cache une notion qui raconte une histoire très humaine : celle d’une acquisition qui ne s’est pas déroulée comme prévu.

La dépréciation du goodwill n’est pas seulement une exigence réglementaire : c’est un signal adressé aux parties prenantes indiquant que la valeur d’une acquisition a diminué. Et même si elle joue un rôle crucial dans la transparence financière, elle est souvent négligée au profit de charges plus familières.

Dans ce guide, je vais vous expliquer le goodwill et sa dépréciation, en m’appuyant sur mes années d’expérience dans le domaine. Que vous révisiez vos connaissances ou que vous commenciez tout juste, vous découvrirez ce que c’est, comment on le comptabilise et comment calculer une perte de valeur — sans vous perdre dans le jargon comptable.

Qu’est-ce que la dépréciation du goodwill en comptabilité ?

La dépréciation du goodwill se produit lorsque la valeur comptable du goodwill (un actif incorporel à durée de vie indéterminée) dans votre bilan dépasse sa juste valeur et doit être dépréciée.

Le montant du goodwill n’est enregistré que lorsqu’une entreprise est acquise pour un montant supérieur à sa juste valeur de marché. Il n’est jamais auto-généré. En revanche, une charge de dépréciation potentielle est constatée lorsque la juste valeur de l’unité acquise passe en dessous de sa valeur comptable.

Prenons l’exemple de l’acquisition de DirecTV par AT&T. AT&T a acquis DirecTV pour 48,5 milliards de dollars en 2015. Cependant, par la suite, AT&T a enregistré une charge de dépréciation du goodwill de 15,5 milliards de dollars sur l’acquisition, car la juste valeur de DirecTV était passée sous sa valeur comptable.

L’importance de la dépréciation du goodwill

On peut considérer l’importance de la dépréciation du goodwill selon trois perspectives :

- Transparence financière : Les investisseurs considèrent le goodwill comme une prime payée pour acquérir une entreprise susceptible de générer d’excellents rendements et de justifier cette prime. La dépréciation du goodwill signale clairement que, dans son état actuel, l’acquisition ne tient pas ses promesses.

- Évaluation : Les flux de trésorerie disponibles de l’unité concernée sont pris en compte dans la valeur de votre entreprise. Une dépréciation modifie l’estimation de la croissance et des flux de trésorerie futurs réalisée par un investisseur, ce qui peut entraîner une baisse de la valeur de votre société.

- Discipline en matière de fusions et acquisitions : Tant les GAAP que les IFRS exigent des entreprises qu’elles testent la dépréciation du goodwill au moins une fois par an. Si vous envisagez d’acquérir une société et de payer une prime, le fait de devoir plus tard expliquer une dépréciation aux investisseurs peut vous faire réfléchir à deux fois. C’est pourquoi les dispositions relatives à la dépréciation sont un excellent moyen de signaler aux investisseurs les transactions surévaluées.

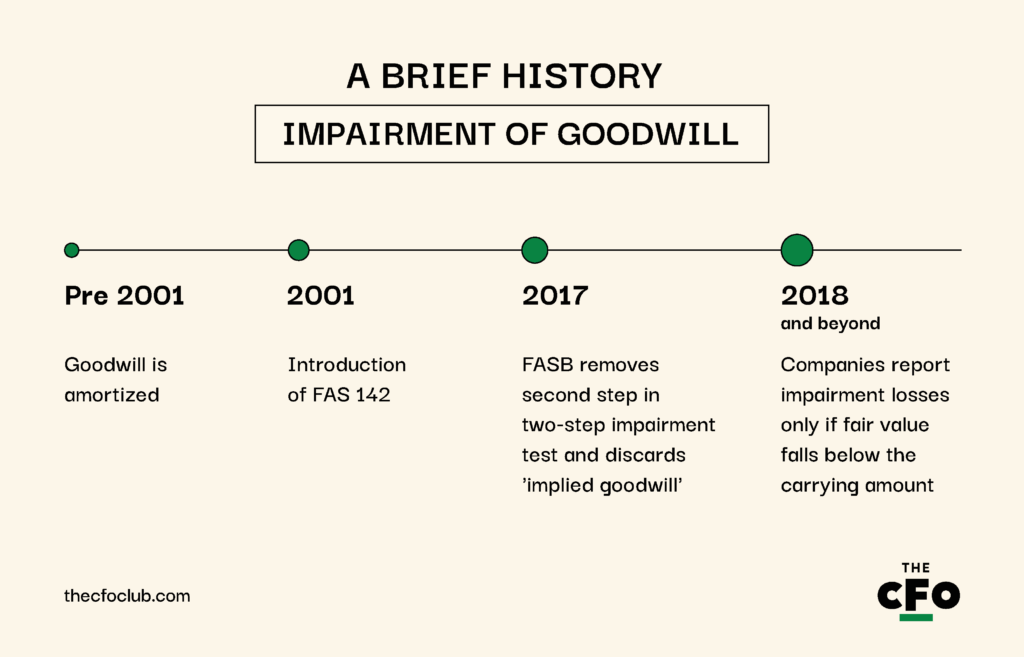

Bref historique : dépréciation du goodwill

Les dispositions relatives à la dépréciation du goodwill ont beaucoup évolué au fil du temps. Avant 2001, les entreprises pouvaient amortir le goodwill. Le problème ? Une fois le goodwill entièrement amorti, il n’y avait plus aucun moyen de mettre en évidence les acquisitions surévaluées.

Toute cette situation a changé en juin 2001, lorsque le FASB a introduit la norme FAS 142, qui a supprimé l’amortissement du goodwill et introduit le test annuel de dépréciation.

Depuis, le test de dépréciation du goodwill a été nettement simplifié. En 2017, le FASB a supprimé la deuxième étape du test de dépréciation en deux temps et écarté le concept de « goodwill implicite » grâce à l’ASC 350-20.

Le test en deux étapes comprenait les étapes suivantes :

- Étape 1 : comparer la juste valeur de l’unité d’exploitation à la valeur comptable. Si la juste valeur est supérieure à la valeur comptable, aucune perte n’est enregistrée. Si la juste valeur est inférieure à la valeur comptable, passez à la deuxième étape.

- Étape 2 : comparer la juste valeur et le goodwill implicite. Les entreprises devaient effectuer une allocation hypothétique du prix d’achat afin d’estimer le goodwill implicite comme si l’unité d’exploitation était acquise à sa juste valeur actuelle. Si le goodwill implicite était inférieur au goodwill comptabilisé, une perte de valeur était constatée pour la différence.

Avec la nouvelle procédure simplifiée, les entreprises doivent constater une perte de valeur uniquement si la juste valeur de l’unité d’exploitation tombe en dessous de la valeur comptable.

Une exemption a été ajoutée par la suite avec la Mise à jour des normes comptables (ASU) 2014-02, permettant aux entreprises privées et aux organismes sans but lucratif d’amortir le goodwill selon la méthode linéaire sur 10 exercices comptables (ou une période plus courte s’ils peuvent le justifier).

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Traild

Visit Website -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

Comment savoir quand une dépréciation du goodwill est nécessaire

Il existe deux situations potentielles au cours d’un exercice où vous pourriez constater qu’une dépréciation du goodwill est nécessaire : lorsqu’un événement déclencheur survient ou lorsque vous effectuez un test de dépréciation (en utilisant le processus expliqué dans la section précédente).

Voyons ces situations séparément. Voici des exemples d'événements pouvant indiquer une dépréciation du goodwill :

- Détérioration de la performance financière : Une baisse du chiffre d'affaires, des flux de trésorerie ou de la rentabilité dans l’entité acquise suggère que le goodwill peut être déprécié.

- Bouleversements macroéconomiques ou sectoriels : Les récessions, les changements réglementaires ou de mauvaises conditions de marché peuvent entraîner une dépréciation du goodwill.

- Restructuration importante de l’entreprise : Si une entreprise cède, réorganise ou ferme une unité, le goodwill affecté à cette unité peut ne plus être justifié.

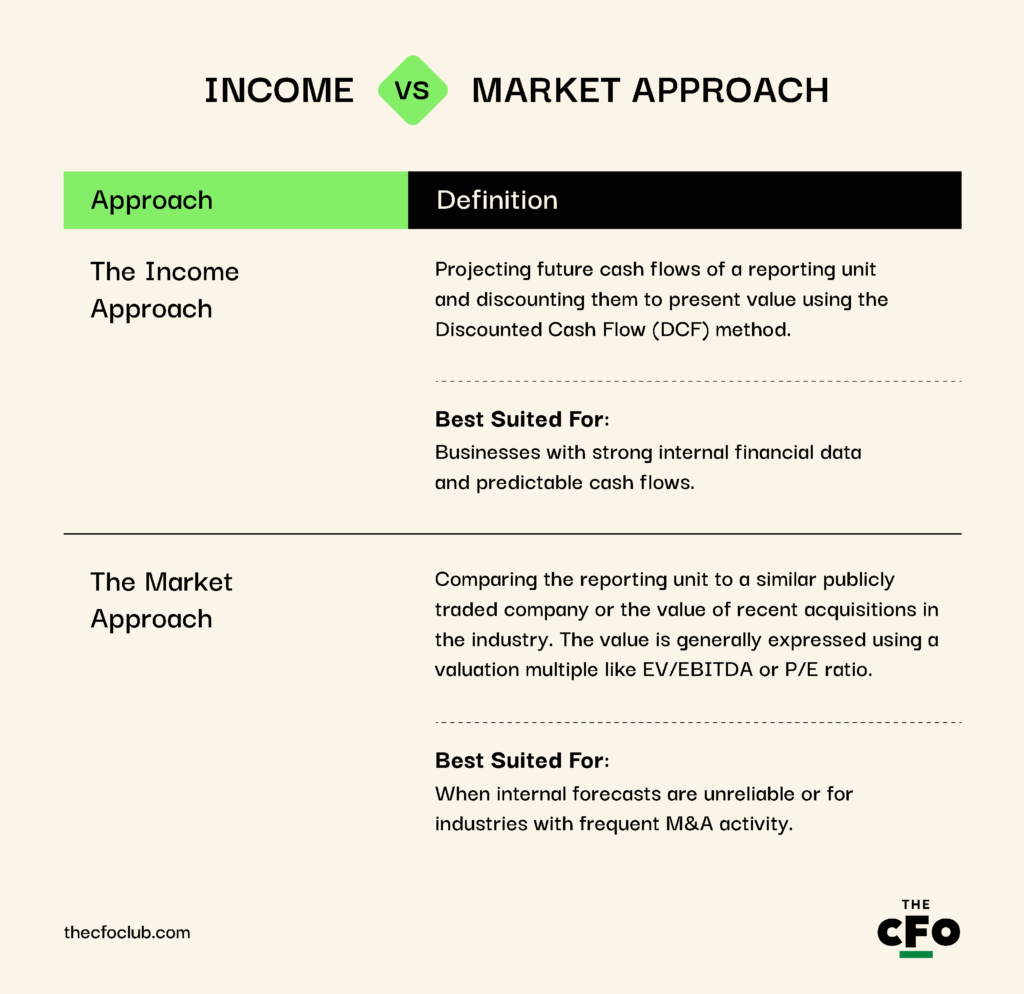

Méthode du résultat vs. approche de marché

L’approche fondée sur le résultat et celle basée sur le marché sont des méthodes utilisées pour déterminer la juste valeur d’une unité lors des tests de dépréciation du goodwill.

Les normes GAAP n’imposent pas une méthode d’évaluation unique mais exigent que les entreprises déterminent une juste valeur selon la meilleure preuve disponible, généralement issue de :

Constater la dépréciation du goodwill en perte

Une fois la juste valeur de l’unité déterminée et si celle-ci est inférieure à la valeur comptable, il faut enregistrer une charge de dépréciation comme perte non monétaire dans le compte de résultat.

L’écriture comptable pour enregistrer cette perte non monétaire est :

| Compte | Débit ($) | Crédit ($) |

| Charge de dépréciation du goodwill | $10,000 | - |

| Goodwill A/C | - | $10,000 |

La charge de dépréciation du goodwill est imputée au compte de résultat, ce qui réduit donc votre bénéfice net. En revanche, votre tableau des flux de trésorerie n’est pas affecté puisque la dépréciation du goodwill représente une charge non monétaire.

Dépréciation du goodwill pour les petites entreprises

La dépréciation du goodwill n’est pas un problème courant pour les petites entreprises en raison :

- D’une moindre activité de rachat : La plupart des petites entreprises se développent de façon organique. Sans acquisition, il n’y a pas de goodwill au bilan et pas de charge de dépréciation au compte de résultat.

- Des exemptions : Les sociétés privées peuvent amortir le goodwill sur 10 ans (ou moins s’il y a justification), ce qui limite la nécessité de tests annuels de dépréciation. Elles sont également exemptées de tests annuels obligatoires.

Cependant, si vous êtes une petite entreprise avec un goodwill important lié à des acquisitions au bilan, il convient tout de même de surveiller les événements susceptibles de déclencher une dépréciation. Problème : l’analyse du goodwill est souvent une difficulté supplémentaire pour les petits acteurs.

Lorsque j’ai demandé à Robert Belsky, PDG de Bob’s Bookkeepers, ce qu’il changerait dans les règles actuelles relatives à la dépréciation du goodwill, il a reconnu que réaliser un test de dépréciation est souvent une tâche ardue pour les petites entreprises.

Pour les petites entreprises, réaliser une analyse de la survaleur (goodwill) prend du temps et devient de plus en plus contraignant à mesure que l’entreprise grandit et que la complexité des acquisitions augmente.

Selon lui, une telle complexité est inutile pour les petites entreprises, car elles ont peu ou pas d'intérêt à embellir leurs états financiers. Alors que le test de perte de valeur du goodwill est essentiel pour la publication des comptes des sociétés cotées, il l’est beaucoup moins pour les petites entreprises dont les acquisitions sont généralement modestes.

À la place, Robert a suggéré que pour ces entreprises, les règles devraient refléter celles appliquées aux autres actifs nets dépréciables ou amortissables : constater puis immobiliser le goodwill, puis l’amortir.

Un exemple d’avertissement sur la dépréciation du goodwill

Avant d’entrer dans le processus de dépréciation du goodwill, je souhaitais présenter un exemple illustrant comment une dépréciation mal réalisée peut entraîner de graves problèmes. Examinons ce qui est arrivé à General Electric (GE) en 2018.

En 2015, GE a acquis l’activité énergie d’Alstom pour 10,6 milliards de dollars afin de renforcer sa division énergie. Cependant, en 2018, l’industrie mondiale de l’énergie a connu une forte baisse en raison d’une diminution de la demande pour les solutions énergétiques à base de combustibles fossiles.

La division énergie de GE a rencontré des difficultés, ce qui a poussé l’entreprise à réévaluer la juste valeur du goodwill pour l’ensemble du segment énergie (qui comprenait Alstom et les unités issues d’autres acquisitions).

Résultat ? GE a enregistré une charge de dépréciation de 22,1 milliards de dollars, comme indiqué dans le rapport 10-K de l’entreprise—l’une des plus importantes de l’histoire. Cette dépréciation a effectivement effacé tout le goodwill associé à l’acquisition d’Alstom.

Ce fut un événement clé qui a déclenché la chute de GE et a entraîné le départ du PDG John Flannery quelques mois plus tard.

Processus et conseils pour calculer et tester la dépréciation du goodwill

Nous avons évoqué le processus de test de dépréciation plus tôt dans ce guide, mais allons plus loin et examinons en détail la manière dont ce test est effectué, ainsi que quelques conseils pour le simplifier.

Étape 1 : Identifier l’unité génératrice de rapports

Le goodwill est toujours testé pour une unité génératrice de rapports spécifique et jamais au niveau de l’entité entière. Une unité génératrice de rapports est un segment opérationnel ou une composante d’un segment opérationnel qui :

- Dispose d’informations comptables distinctes disponibles ;

- Est gérée séparément pour l’évaluation des performances

Dans une entreprise comportant plusieurs unités génératrices de rapports—comme les divisions énergie, aviation et santé pour GE—chaque unité dotée d’un goodwill alloué doit être testée séparément.

Par exemple, si vous rachetez une entreprise qui propose des services cloud et des logiciels sur site, séparez ces divisions en différentes unités de rapports afin de minimiser l’impact potentiel d’une future dépréciation.

Bien sûr, la séparation doit être conforme aux normes GAAP. Vous ne pouvez pas créer arbitrairement des unités de rapports dans le seul but de minimiser la perte de valeur ou changer en permanence la structure des unités pour manipuler les résultats de la dépréciation. Lorsque vous envisagez une telle séparation, assurez-vous que chaque unité de rapports remplit les critères suivants :

- Elle génère du chiffre d’affaires et encourt des dépenses

- Elle est gérée de façon séparée et examinée par le principal décideur opérationnel

- Elle est suffisamment indépendante pour générer ses propres flux de trésorerie

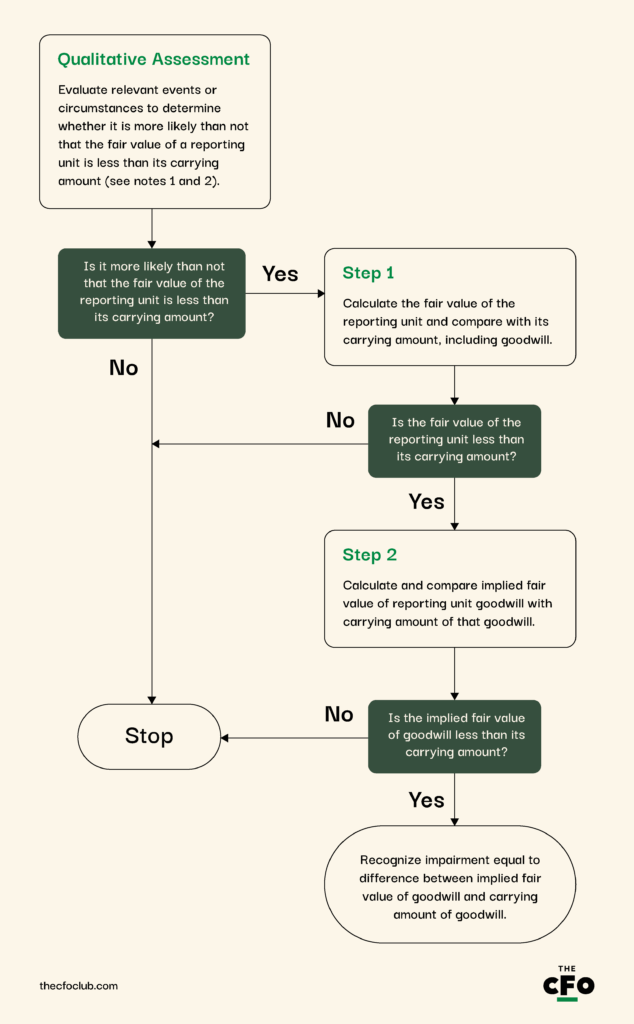

Étape 2 : Déterminer si une évaluation qualitative (“Étape Zéro”) est nécessaire

Une fois que vous avez identifié une unité de rapports à tester, vous avez la possibilité d’adopter une démarche simplifiée et de réaliser une évaluation qualitative au lieu de l’évaluation quantitative plus approfondie.

ASU 2011-08 vous propose une option « étape zéro », si l’on veut, permettant de passer outre les calculs complexes de juste valeur dans les cas où il n’existe pas de risque significatif de perte de valeur. La mise à jour propose également un organigramme décrivant le reste du processus :

Un test qualitatif consiste à évaluer des facteurs macroéconomiques, sectoriels et spécifiques à l’entreprise, tels que :

- Détérioration des conditions économiques générales

- Déclin spécifique au secteur

- Baisse du cours de l’action

- Changements dans le personnel clé

- Défis réglementaires ou juridiques

- Tendances négatives des flux de trésorerie

Si l’évaluation qualitative suggère qu’il est « plus probable qu’improbable » (plus de 50 % de chances) que le goodwill soit déprécié, l’entreprise doit procéder à un test quantitatif expliqué à l’étape 3. Sinon, aucun test supplémentaire n’est requis.

Étape 3 : Effectuer le test de dépréciation quantitatif

Un test quantitatif implique de mesurer la juste valeur de l’unité génératrice de trésorerie à l’aide de l’approche par les revenus, de l’approche par le marché, ou d’une combinaison des deux, puis de la comparer à la valeur comptable.

Supposons que votre entreprise a acquis il y a cinq ans une petite société appelée Société A pour 100 millions de dollars. Vous réalisez votre test annuel de dépréciation et le modèle DCF indique que la juste valeur de l’unité génératrice de trésorerie est de 75 millions de dollars.

D’après votre test, le goodwill est déprécié et doit être réduit de 25 millions de dollars.

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Traild

Visit Website -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

Étape 4 : Comptabiliser la perte de valeur du goodwill

Comptabiliser la dépréciation est simple. Créez un nouveau compte de charges pour la dépréciation du goodwill, débitez ce compte et créditez le compte de goodwill pour en réduire la valeur au bilan.

À retenir…

Même si la dépréciation est enregistrée comme une charge dans le compte de résultat, elle n’est pas déductible fiscalement. L’IRS n’autorise qu’une déduction fixe et linéaire sur le goodwill sur 15 ans, qu’une dépréciation ait lieu ou non. Cela signifie également que la dépréciation peut affecter le solde de vos actifs ou passifs d’impôt différé.

Avantages de la dépréciation du goodwill

Le goodwill et la dépréciation du goodwill peuvent sembler abstraits, mais ils sont essentiels pour plusieurs raisons. Voici quelques avantages de la dépréciation du goodwill pour les parties prenantes :

- Améliore la transparence financière : Les tests de dépréciation obligent les entreprises à aligner les valeurs sur la réalité économique. Des tests réguliers garantissent que les actifs surévalués ne trompent pas les investisseurs ou les analystes et réduisent le risque de distorsions comptables pouvant artificiellement gonfler la santé financière.

- Protège les parties prenantes : La dépréciation indique que la direction est consciente de la détérioration des conditions d’activité et prend des mesures correctives. C’est pourquoi la dépréciation fournit des indications précieuses sur les défis stratégiques d’une entreprise et invite les investisseurs à réévaluer le risque.

- Encourage la discipline en matière de F&A : La perspective de devoir justifier une dépréciation réduit l’incitation à conclure des opérations de manière agressive. Cela pousse les entreprises à repenser leurs stratégies d’acquisition, notamment dans les secteurs affichant des soldes d’écart d’acquisition élevés.

Inconvénients de la dépréciation de l’écart d’acquisition

La dépréciation de l’écart d’acquisition présente également divers inconvénients, tels que :

- Pas d’avantage fiscal direct : Une dépréciation de l’écart d’acquisition ne réduit pas votre revenu imposable. Elle crée simplement une différence temporaire entre la comptabilité et la fiscalité (appelée impôt différé).

- Perception négative du marché : De fortes dépréciations de l’écart d’acquisition peuvent parfois déclencher une panique chez les investisseurs et entraîner une baisse du cours de l’action. Cela peut nuire à la réputation de votre entreprise, notamment si la dépréciation traduit des acquisitions ratées ou une mauvaise performance opérationnelle.

Dépréciation de l’écart d’acquisition : Ressources supplémentaires

Ce guide aborde de nombreux points, mais si vous souhaitez aller plus loin, consultez les ressources suivantes :

| Ressource | Pourquoi l’utiliser |

| ASC 350 | ASC 350 est la principale norme américaine GAAP encadrant les tests de dépréciation de l’écart d’acquisition. Elle définit les exigences de test annuel, l’option d’amortissement pour les entreprises privées et la mise à jour avec le test de dépréciation en une seule étape de 2017. |

| SEC Staff Accounting Bullet (SAB) Sujet 5 | Le SAB fournit les interprétations du personnel de la SEC sur l’enregistrement et la publication des charges de dépréciation. |

| IAS 36 | IAS 36 est l’équivalent international de l’ASC 350, pertinent pour les sociétés multinationales soumises aux IFRS. |

| ASC 820 | Ici se trouvent les lignes directrices pour le calcul d’une juste valeur valide (utilisée lors de la première étape du processus de test de dépréciation). |

| Guide AICPA sur la dépréciation de l’écart d’acquisition | L’AICPA propose des conseils pratiques sur les méthodes d’évaluation, les hypothèses clés et les considérations sectorielles pour les tests de dépréciation. |

| Logiciel comptable | Donne accès à des données en temps réel. Les meilleurs systèmes comptables du marché peuvent aussi construire des modèles DCF selon vos hypothèses. Cela réduit considérablement le temps d’analyse et vous aide à vous concentrer sur la prise de meilleures décisions. |

La dépréciation impacte tous les états financiers

Sauf pour la trésorerie, la dépréciation de l’écart d’acquisition affecte tous les états financiers :

- La charge de dépréciation réduit le résultat net sur votre compte de résultat. Notez que la dépréciation de l’écart d’acquisition est généralement classée comme « perte de valeur » dans les charges d’exploitation.

- Le résultat net plus faible se traduit par des réserves réduites dans l’état des réserves

- La charge de dépréciation diminue le solde du compte d’écart d’acquisition figurant au bilan

En résumé, la dépréciation n’est jamais une bonne nouvelle pour aucune partie de votre reporting financier. C’est précisément ce que souhaitent les régulateurs.

L’obligation de divulguer la mauvaise performance d’une acquisition est à la base de l’introduction du concept de dépréciation, et c’est pourquoi il faut y penser lors de la finalisation d’une acquisition.

Prêt à enrichir vos compétences en tant que professionnel de la finance ? Abonnez-vous à notre newsletter gratuite pour recevoir les conseils, guides et analyses de dirigeants financiers qui façonnent l’industrie technologique.

{kind=link}