État des bénéfices non répartis : Ce qu’il faut savoir

Si vous n'êtes pas très familier avec les états financiers, il peut être difficile de savoir quel état est utile pour quelle finalité. Si vous vous demandez où sont passés vos profits, c’est le tableau des bénéfices non répartis qu’il vous faut.

Dans ce guide, je vais vous aider à comprendre et à interpréter le tableau des bénéfices non répartis, et je partagerai mes conseils pour en tirer des informations précieuses à partir de ce document financier court mais important.

Présentation du tableau des bénéfices non répartis

Le tableau des bénéfices non répartis est un document financier qui résume la façon dont les bénéfices non répartis de l'entreprise—autrement dit, les revenus conservés après le paiement des charges—ont évolué au cours d'une période donnée.

Autres appellations du tableau des bénéfices non répartis

Bien qu’il soit parfois appelé tableau des capitaux propres des actionnaires, état des capitaux propres ou état de l’équité, ces termes ne désignent techniquement pas la même chose.

Le tableau des bénéfices non répartis—celui sur lequel nous nous concentrons aujourd'hui—vous indique quelle part des bénéfices de l'exercice en cours a été distribuée sous forme de dividendes et réinvestie dans l'entreprise.

En revanche, le tableau des capitaux propres des actionnaires montre comment le solde du compte des capitaux propres a évolué au cours de la période comptable actuelle.

Cela dit, les grandes entreprises incluent souvent le tableau des bénéfices non répartis dans le tableau des capitaux propres pour plus de simplicité, ce qui explique pourquoi certains se réfèrent à cet état sous l’autre nom. Voici un exemple issu du dernier 10K d’Apple :

Il est facile d’imaginer comment ce tableau aide les investisseurs et autres parties prenantes. S’ils voient qu’une entreprise réinvestit une grande partie de ses bénéfices dans son propre développement, cela traduit la confiance de la direction dans les perspectives d’avenir de la société.

Résultat net vs bénéfices non répartis

Commençons par les bases. Le résultat net est le bénéfice que votre entreprise réalise sur une période donnée. Nous avons un guide complet sur le compte de résultat dans lequel j’explique comment le résultat net est calculé.

C’est le montant qui reste à votre entreprise après avoir soustrait toutes les charges, y compris les frais opérationnels, les charges non opérationnelles, les dépenses exceptionnelles et les impôts.

Le résultat net appartient aux actionnaires de l’entreprise. L’entreprise peut faire deux choses avec son résultat net :

- Distribuer des dividendes : Si l’entreprise estime avoir atteint sa maturité et ne voit plus beaucoup de perspectives de croissance, elle peut distribuer des dividendes aux actionnaires.

- Réinvestir : Les entreprises ont besoin de liquidités pour se développer. Si une entreprise a d’excellentes perspectives de croissance, il est préférable de réinvestir l’argent plutôt que de le distribuer sous forme de dividendes. L’argent qu’une entreprise réinvestit constitue les bénéfices non répartis.

En théorie, les bénéfices non répartis devraient continuer à s’accumuler tant que l’entreprise reste rentable et ne distribue pas de dividendes.

Pourquoi l’état des capitaux propres est-il important ?

L’état des capitaux propres est important car il reflète la confiance de la direction dans la croissance future de l’entreprise. Si la direction estime que l’entreprise a besoin de capitaux pour soutenir sa croissance, elle retiendra les bénéfices au lieu de les distribuer en dividendes.

Supposons que vous soyez investisseur. Vous souhaitez investir dans un actif de croissance plutôt que dans une action à fort rendement de dividende. Avant d’investir dans une société, vous devez savoir si elle est réellement en croissance—il existe plusieurs façons de le vérifier.

L’augmentation du chiffre d’affaires est un indicateur courant, souvent fiable, de croissance passée. Pour prédire la croissance, vous devez rechercher des indicateurs avancés comme les orientations stratégiques données par la direction pour les exercices à venir et, bien sûr, le montant conservé par l’entreprise sur les périodes précédentes pour soutenir cette croissance future.

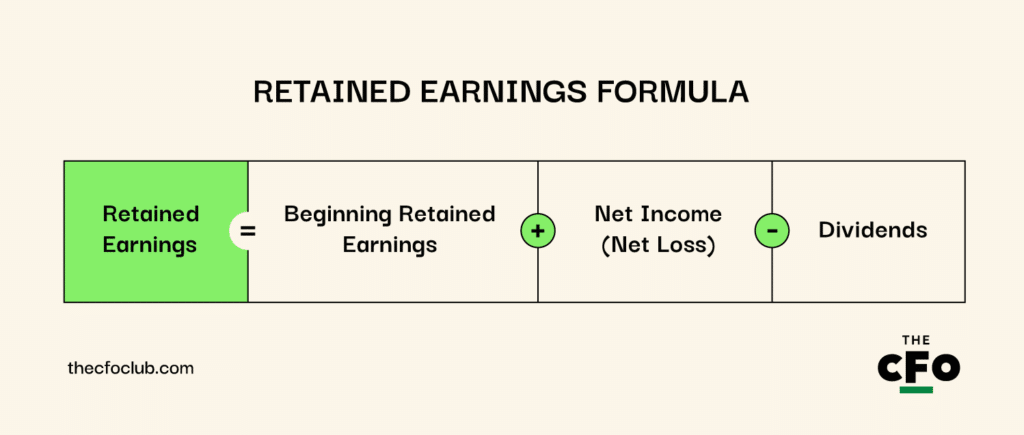

Formule des bénéfices non répartis

Les bénéfices non répartis à la fin d’une période se calculent comme suit :

Notez que les « dividendes » comprennent tous les types de dividendes, y compris les émissions d’actions.

Bénéfices non répartis affectés vs non affectés

Les bénéfices affectés sont des bénéfices qui ne sont pas disponibles pour la distribution aux actionnaires. Les bénéfices sont affectés pour communiquer aux actionnaires que la direction prévoit une transaction importante à l'avenir. Fondamentalement, c'est la manière pour la direction de dire « circulez, actionnaires, nous avons des projets pour cet argent ».

Le conseil d’administration d’une entreprise peut décider d’affecter des bénéfices à diverses fins, notamment une acquisition, un rachat d’actions, la recherche et le développement, et la réduction de la dette.

Voici l’écriture comptable pour l’affectation des bénéfices :

| Compte | Débit (Dr.) | Crédit (Cr.) |

|---|---|---|

| Bénéfices non distribués | $100,000 | - |

| Bénéfices non distribués affectés | - | $100,000 |

Les bénéfices non affectés—comme vous l’aurez deviné—sont le montant des bénéfices qui n’a pas été affecté à la fin d’une période donnée. Ces bénéfices sont généralement aussi utilisés pour la croissance, mais ils ne sont pas réservés à une transaction ou à un projet spécifique.

Qui établit l’état des bénéfices non distribués ?

Les entreprises modernes utilisent des logiciels de comptabilité pour préparer les états financiers, y compris celui-ci. Généralement, le logiciel remplit et met à jour automatiquement l’état dans le cadre du cycle comptable tout au long de la période de reporting. Cependant, il faut un comptable pour vérifier que l’état des bénéfices non distribués est prêt à être présenté.

Les décisions liées à la distribution de dividendes et à l’affectation des bénéfices relèvent de la direction et du conseil d’administration. Les comptables ont besoin de ces informations et des instructions de la direction avant de valider l’état des bénéfices non distribués.

Comment préparer un état des bénéfices non distribués

Préparer un état des bénéfices non distribués est relativement simple, car il ne s’agit que de quelques transactions à prendre en compte. N’oubliez pas que vous n’êtes pas obligé(e) de préparer un état des bénéfices non distribués de manière manuelle. Un logiciel de comptabilité pour petites entreprises peut le préparer automatiquement pour vous. Toutefois, si vous êtes curieux(se), voici un guide rapide étape par étape :

1. Saisissez le solde d’ouverture

Le premier chiffre d’un état des bénéfices non distribués est le solde de clôture des bénéfices non distribués de l’année précédente. Consultez les bénéfices non distribués sur votre bilan ou cherchez dans votre grand livre général, trouvez le compte de bénéfices non distribués, et notez le solde de clôture.

2. Ajoutez le résultat net

Si ce n’est pas déjà fait, préparez le compte de résultat. Prenez le montant du résultat net à partir du compte de résultat et ajoutez-le (ou soustrayez-le en cas de perte nette) dans l’état des bénéfices non distribués.

3. Déduisez les paiements de dividendes

Les dividendes sont la ligne la plus courante ici, mais vous pouvez déduire tout autre usage que vous faites des bénéfices.

Par exemple, tout rachat d’actions ordinaires effectué au cours de l’année doit être déduit des bénéfices. De même, si vous avez décidé de verser des dividendes, soustrayez-les également des bénéfices non distribués.

Notez que le montant des dividendes figurant dans l’état des bénéfices non distribués n’inclut pas les dividendes sur les actions privilégiées. Ceux-ci sont présentés dans le compte de résultat en soustraction du résultat net et non comme une charge, car ils ne sont pas déductibles fiscalement.

4. Calculez le solde de clôture

Totalisez les montants ajoutés à l’état des bénéfices non distribués pour calculer le solde de clôture. Il s’agira du montant des bénéfices non distribués indiqué au bilan de la période en cours dans la section des capitaux propres.

Exemple d’état des bénéfices non distribués

Supposons que vous prépariez un état des capitaux propres pour ABC Corp., qui présente les chiffres suivants :

- Solde d’ouverture du compte des bénéfices non distribués : $5,000,000

- Résultat net : $1,000,000

- Dividendes pour l’année en cours : $250,000

Voici à quoi ressemblerait l’état des bénéfices non répartis :

ABC Corporation

État des bénéfices non répartis pour l’exercice clos le 31 décembre 2024

| Solde initial | $5,000,000 | |

| Ajout : Bénéfice net | $1,000,000 | |

| Sous-total | $6,000,000 | |

| Moins : Dividendes déclarés et versés | ($250,000) | |

| Solde de clôture | $5,750,000 |

Le solde de clôture des bénéfices non répartis est ajouté à la section capitaux propres du bilan. C’est pourquoi il est nécessaire de calculer les bénéfices non répartis lors de l’élaboration d’un modèle à trois états financiers, même si vous n’avez pas toujours besoin de modéliser séparément l’intégralité de l’état.

Comment analyser l’état des bénéfices non répartis

L’état des bénéfices non répartis sert principalement à évaluer la vision future de la direction pour l’entreprise.

Des dividendes constamment élevés dans l’état indiquent que l’entreprise arrive à maturité et n’a pas besoin de capital pour sa croissance, alors que les entreprises plus jeunes à forte croissance sont moins susceptibles de verser des dividendes.

Voyons quelques indicateurs qui peuvent vous aider à évaluer un état des bénéfices non répartis.

Ratio de rétention et ratio de distribution des dividendes

Le ratio de rétention et le ratio de distribution des dividendes représentent respectivement le pourcentage du bénéfice conservé ou distribué en dividendes. La somme des deux ratios est toujours égale à 1. Voici les formules :

- Ratio de rétention : (Bénéfice net - Dividendes) / Bénéfice net

- Ratio de distribution des dividendes : Dividendes / Bénéfice net

Prenons un exemple. Supposons que le bénéfice net d’une entreprise pour la période comptable en cours soit de $500,000. L’entreprise décide de verser $100,000 en dividendes. Voici à quoi ressembleraient le ratio de rétention et le ratio de distribution :

- Ratio de rétention = 0,8 : Calculé comme [500,000 - 100,000) / $500,000]

- Ratio de distribution des dividendes = 0,2 : Calculé comme [100,000 / 500,000]

Notez qu’un ratio de distribution élevé n’est pas mauvais. Si vous êtes un investisseur qui apprécie un revenu régulier, investir dans des entreprises matures est un excellent moyen de bénéficier à la fois d’une potentielle appréciation du capital à long terme et de dividendes réguliers.

Cela dit, un ratio de distribution élevé n’est pas toujours positif non plus. Une société qui ne verse pas de dividendes peut multiplier le capital d’un investisseur, à condition que tout se passe bien. Cela dépend de ce que vous attendez de vos investissements.

Bénéfices non répartis par rapport à la valeur de marché

Le ratio bénéfices non répartis sur valeur de marché est moins utilisé que les ratios de rétention et de distribution, mais il permet d’évaluer l’efficacité avec laquelle une entreprise utilise ses bénéfices non répartis. Après tout, un investisseur ne bénéficie des bénéfices non répartis que s’ils sont utilisés efficacement.

Pour calculer ce ratio, divisez le prix de l’action par les bénéfices non répartis par action. Par exemple, supposons que le prix de l’action de votre société soit passé de $10 à $60 au cours des cinq dernières années et que le total des bénéfices non répartis par action sur la même période soit de $5.

Cela signifie que l’entreprise a pu générer $5 de valeur de marché pour chaque dollar de bénéfices retenus. Si la société avait utilisé des capitaux empruntés à la place, elle aurait généré moins de valeur en raison du paiement des intérêts ; les capitaux générés en interne permettent aux entreprises rentables de créer de la valeur plus efficacement.

L’état des bénéfices non répartis : une pièce du puzzle

L’état des bénéfices non répartis est un excellent outil pour évaluer les perspectives de croissance d’une entreprise, mais les actionnaires et les dirigeants ont besoin de bien plus d’informations pour prendre des décisions éclairées.

Par exemple, même si vous conservez des bénéfices pour investir dans une grande campagne marketing, vous avez besoin de suffisamment de liquidités pour mettre votre plan à exécution. C’est là que l’état de flux de trésorerie entre en jeu.

À l’inverse, les investisseurs doivent regarder au-delà des bénéfices non répartis lorsqu’ils recherchent une entreprise à forte croissance. Une entreprise surendettée peut éviter de verser des dividendes, mais cela ne signifie pas qu’elle représente un actif de croissance intéressant pour l’investisseur. Ils doivent examiner le bilan pour voir la situation d’ensemble.

Vous avez apprécié la lecture ? Abonnez-vous à la newsletter The CFO Club pour recevoir chaque semaine des conseils d’experts, des guides et des analyses de professionnels de la finance.

{kind=link}