Comment construire un modèle à 3 états financiers : Guide complet

Pensez à un modèle financier comme une boule de cristal, permettant aux directeurs financiers et aux analystes de jeter un œil à la situation financière future de l'entreprise ; le modèle à trois états financiers est l’un de ces modèles financiers mystiques.

On l'appelle le modèle à trois états financiers car il consiste à prévoir trois états financiers : le compte de résultat, le bilan et le tableau des flux de trésorerie.

Dans ce guide, je vais vous présenter les étapes nécessaires pour construire un modèle à trois états financiers.

Comprendre le modèle à trois états financiers

Le modèle à trois états financiers consiste à projeter les trois états financiers sur la base des états financiers historiques et d'hypothèses sur l'avenir.

Avant de créer votre premier modèle, il est important de comprendre que les trois états financiers sont liés de multiples façons. Modifier un chiffre du compte de résultat peut impacter le bilan ainsi que le tableau des flux de trésorerie.

Par exemple, une diminution de la charge de loyer de bureaux de 2 000 $ à 1 500 $ dans le compte de résultat a les effets suivants :

- Augmente le bénéfice net dans le compte de résultat

- Augmente la trésorerie et les capitaux propres (en raison de l’augmentation du bénéfice) dans le bilan

- Réduit le flux de trésorerie sortant dans le tableau des flux de trésorerie

Soyez attentif à ces liens afin de pouvoir utiliser des formules précises dans votre modèle.

Les 3 éléments fondamentaux

Regardons de plus près chacun des trois éléments du modèle à trois états afin de comprendre comment ils sont reliés.

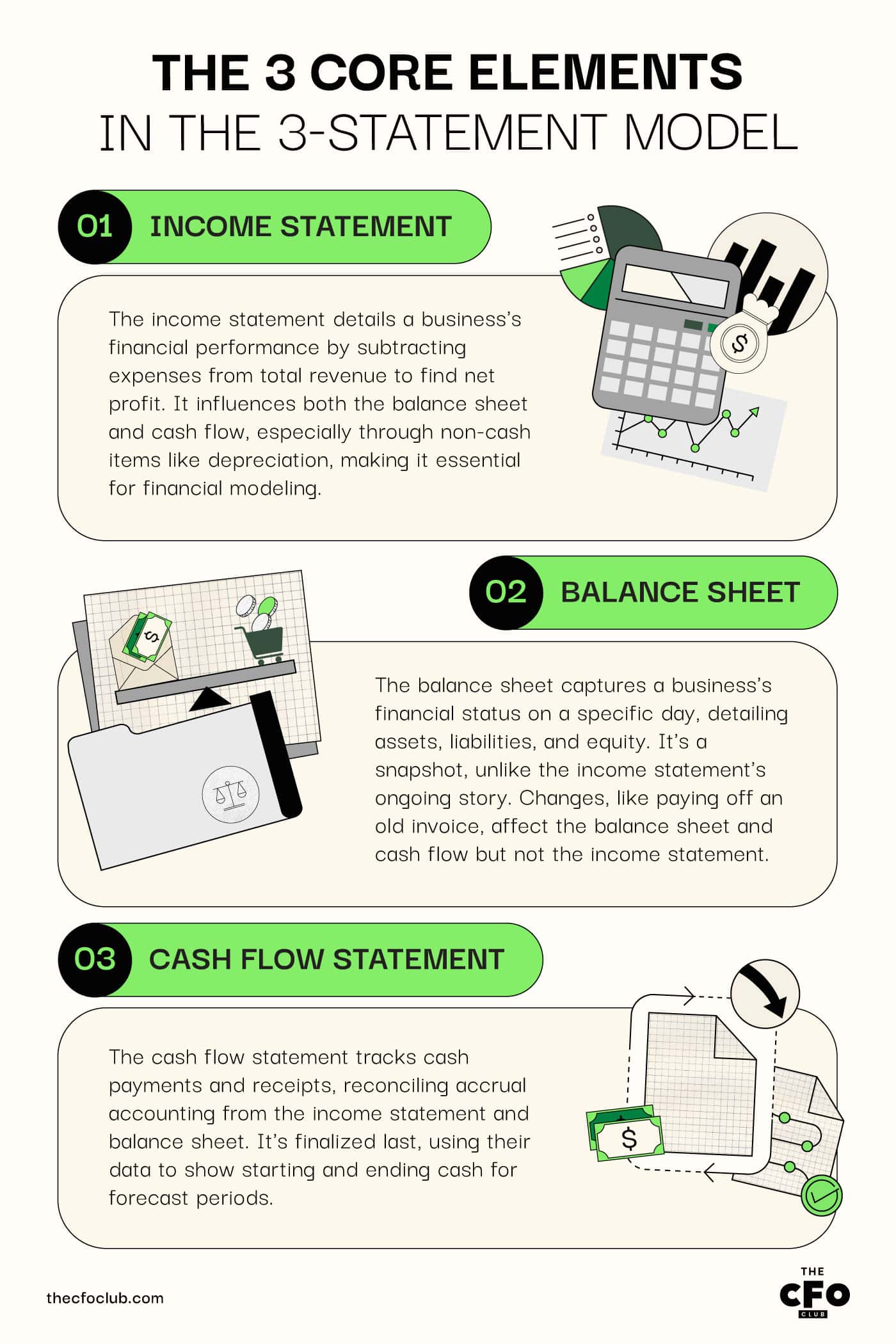

1. Compte de résultat

Le compte de résultat, souvent appelé état des profits et pertes, est le rapport de performance de votre entreprise pour une période donnée.

Pour créer le compte de résultat, vous additionnez les revenus et les autres produits et retirez la somme des charges pour obtenir un bénéfice net.

Chaque rubrique du compte de résultat a un impact sur le bilan ou la trésorerie d’une certaine manière, c’est pourquoi le compte de résultat est le premier état financier à modéliser.

Par exemple, la charge d’amortissement affecte la valeur de l’actif dans le bilan. Elle a aussi un impact sur le tableau de trésorerie élaboré selon la méthode indirecte (puisque l’amortissement est une charge non-décaissée).

2. Bilan

Un bilan est le résumé financier de votre entreprise à un jour donné.

Alors que le compte de résultat est un film qui raconte une histoire, le bilan est une photographie montrant la situation de l'entreprise à un moment précis.

Le bilan indique la valeur des actifs, des passifs et des capitaux propres de votre entreprise.

Tous les changements au bilan n'ont pas d’impact sur le compte de résultat ou la trésorerie. Mais beaucoup en ont.

Par exemple, lorsque vous payez un ancien créancier pour une facture émise il y a plusieurs années, le paiement va réduire vos dettes fournisseurs dans le bilan et apparaître comme une sortie de trésorerie dans le tableau des flux de trésorerie. Il n’aura cependant pas d’impact sur le compte de résultat.

3. Tableau des flux de trésorerie

Le tableau des flux de trésorerie enregistre les paiements et les encaissements de trésorerie.

Puisque le compte de résultat et le bilan sont établis selon la méthode de la comptabilité d'engagement, le tableau des flux de trésorerie aide à rapprocher la différence entre les charges engagées, les produits réalisés et les décaissements et encaissements réels.

Le tableau des flux de trésorerie est le dernier état à compléter puisqu’il nécessite de nombreux éléments du compte de résultat et du bilan.

Une fois ces éléments ajoutés, vous disposerez des soldes de trésorerie de début et de fin pour toutes les périodes de prévision.

Construire un modèle à trois états financiers

Construire un modèle à partir de zéro peut être intimidant la première fois.

Si vous n’en avez jamais construit auparavant, envisagez de télécharger un modèle à trois états financiers. Il suffit d’ajouter les chiffres dans le modèle et le reste se fera automatiquement.

Lisez la suite pour découvrir comment vous pouvez créer vos propres modèles une fois que vous aurez eu l'occasion d'expérimenter avec un modèle Excel.

Principaux points à prendre en compte

Avant de créer une feuille Excel et de commencer à modéliser, voici ce que vous devez garder à l’esprit :

- Hypothèses : Vous devrez formuler diverses hypothèses lors de la création de votre modèle. Les hypothèses alimentent votre modèle, alors assurez-vous qu'elles sont raisonnables en vous basant sur des données historiques et des attentes futures.

- Erreurs de modélisation : Si c’est la première fois que vous construisez un modèle financier, il est probable que vous rencontriez des erreurs dans votre feuille Excel. Vous pouvez toujours apprendre au fur et à mesure. Si vous souhaitez être plus serein, vous pouvez toujours suivre une formation à la modélisation.

- Biais : Si vous avez passé du temps à comprendre la finance comportementale, vous savez que les biais peuvent influencer les modèles et décisions financiers. Veillez à ce que vos hypothèses soient objectives afin d’obtenir des prévisions plus précises.

Intégrer les données historiques

Vous avez besoin de données historiques pour commencer à construire votre modèle.

Trouver des données historiques pour votre propre entreprise est plus simple. Mais si vous souhaitez analyser les chiffres d’un concurrent à travers votre modèle, il vous faudra leur 10K (disponible sur la base EDGAR de la SEC ou via un accès à Capital IQ, à condition que l'entreprise soit cotée en bourse).

Obtenir des données pour les entreprises privées est beaucoup plus difficile, car ces informations ne sont pas publiques.

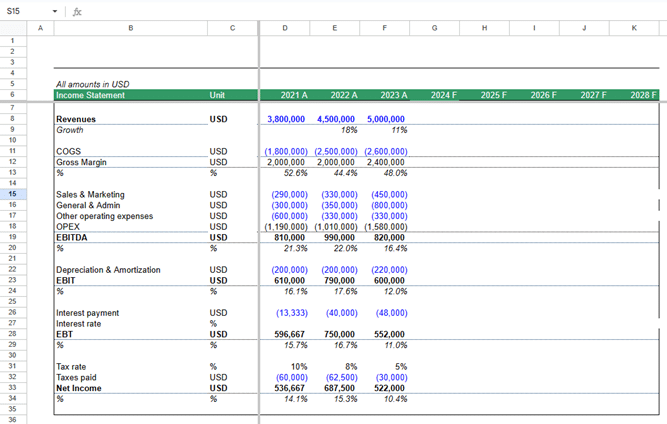

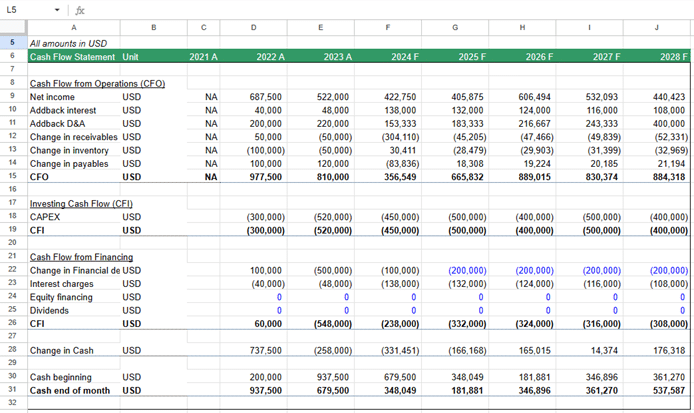

Une fois les données trouvées, collez-les dans Excel. Vous devrez mettre en forme les données et organiser le compte de résultat, le bilan, et le tableau des flux de trésorerie.

Voici un exemple de ce à quoi pourrait ressembler votre feuille une fois que vous avez ajouté et organisé les données financières :

Définir les hypothèses pour guider le modèle

Les hypothèses sont les moteurs de votre modèle. Voici quelques hypothèses clés que vous devrez formuler :

Croissance

De quel pourcentage prévoyez-vous que les revenus et les dépenses augmenteront ?

Les informations sur l’économie, vos performances financières des derniers trimestres et la situation concurrentielle sont autant de facteurs qui peuvent aider à estimer la croissance du chiffre d’affaires.

Fonds de roulement

Les jours de créances clients, jours de stock et jours de dettes fournisseurs sont des hypothèses importantes.

Les jours de créances clients et jours de stock ne sont généralement pas pertinents pour les entreprises SaaS, car elles n’ont pas de stock et, dans la plupart des cas, les comptes clients ne résultent que d’échecs de paiement par carte bancaire.

Cependant, les jours de dettes fournisseurs peuvent être pertinents si vous bénéficiez de délais de paiement auprès de vos sous-traitants et fournisseurs.

Dépenses

Celles-ci comprennent tous les types de dépenses, y compris les dépenses commerciales, marketing et opérationnelles. Vous pouvez les saisir manuellement, utiliser un logiciel de prévision, ou appliquer un pourcentage de croissance attendu.

Dépenses d’investissement et amortissement

Les dépenses d’investissement (CapEx), aussi appelées Immobilisations corporelles (PP&E), correspondent au coût des actifs fixes qui procurent de la valeur sur la durée.

Si vous prévoyez d’acheter un nouveau bureau, de rénover un centre de données ou de mettre à niveau votre infrastructure, vous devrez ajouter cet encaissement au tableau des flux de trésorerie.

Vous devrez aussi prendre en compte l’effet de la charge d’amortissement dans le compte de résultat.

Financement

Prévoyez-vous de financer la croissance par des fonds propres ou par de la dette ? Si c'est par la dette, s’agit-il d’une dette à court ou long terme ?

Ces décisions auront un impact sur plusieurs parties du modèle, y compris les charges d’intérêts et la position de trésorerie.

Si vos investisseurs actuels exigent que vous mainteniez un certain ratio d’endettement ou de couverture des intérêts, il peut être pertinent de vérifier la conformité au moyen d’un modèle à trois états financiers avant d’envisager de lever plus de dettes.

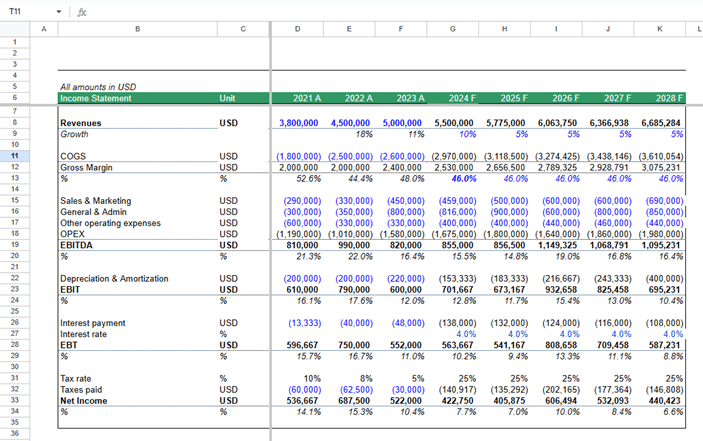

Prévision du compte de résultat

Commencez par le chiffre d’affaires en tête de compte. Projetez le chiffre d’affaires sur quatre à cinq périodes selon vos préférences, en utilisant le taux de croissance supposé.

Faites de même pour toutes les autres lignes, sauf l’amortissement, l’amortissement des immobilisations incorporelles et les charges d’intérêts, car :

- Les intérêts dépendent du montant total de la dette. La dette dépend de vos besoins en trésorerie. Le montant de trésorerie nécessaire dépend de vos revenus et charges.

- L'amortissement et l’amortissement des immobilisations incorporelles évoluent en fonction des dépenses d’investissement, de la vente d’actifs immobilisés et des évolutions des actifs incorporels.

Pour calculer ces chiffres, vous devez créer un tableau des actifs immobilisés et des dettes.

Prévisions des actifs immobilisés et de la dette

Les tableaux des actifs immobilisés et des dettes permettent de calculer les charges d'intérêts, d’amortissement et d’amortissement des immobilisations incorporelles.

Commencez par le tableau des actifs immobilisés. Prenez le solde actuel des actifs immobilisés et ajoutez les dépenses d’investissement prévues.

Puis, calculez l’amortissement et soustrayez ce montant du solde des actifs immobilisés afin d’obtenir le solde final des actifs immobilisés qui figurera dans votre bilan.

Ensuite, créez un tableau de la dette. Commencez par la dette existante. Ajoutez la dette supplémentaire que vous prévoyez de lever pendant une période déterminée en fonction des dépenses d’investissement et de la trésorerie attendue durant cette période.

Calculez ensuite la charge d’intérêt sur cette dette.

Finalisez vos états financiers

À ce stade, vous disposez de toutes les données nécessaires pour terminer votre modèle à trois états financiers. Voici comment compléter les trois états :

Complétez le compte de résultat

Ajoutez les charges d’amortissement et d’intérêts calculées dans les tableaux des actifs immobilisés et des dettes au compte de résultat.

Calculez le résultat avant impôt. Calculez ensuite l’impôt et le résultat net.

Si votre entreprise possède des actions ordinaires, calculez le bénéfice par action (BPA) en divisant le résultat net par le nombre d’actions ordinaires en circulation.

Soustrayez le dividende, le cas échéant, du résultat net pour calculer le bénéfice non réparti.

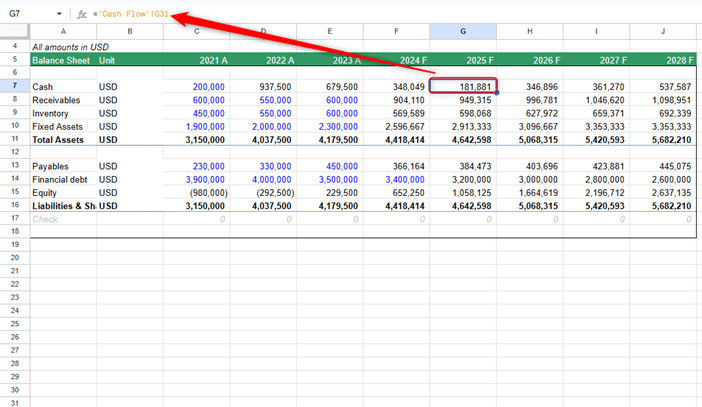

Complétez le bilan

Insérez les montants des actifs immobilisés et des dettes issus du tableau que vous venez de créer dans le bilan.

Calculez le montant du fonds de roulement en fonction des hypothèses posées à l’étape précédente.

Ajoutez les bénéfices non répartis de toutes les périodes aux capitaux propres de chaque période pour calculer les capitaux propres totaux.

Laissez le solde de trésorerie vide pour l’instant. Vous devrez récupérer cette information depuis l’état des flux de trésorerie.

Complétez l’état des flux de trésorerie

Les états des flux de trésorerie se divisent en trois sections : flux de trésorerie provenant des activités opérationnelles, des activités d’investissement et des activités de financement.

Toutes les informations nécessaires pour chaque section figurent dans le compte de résultat et le bilan que vous venez de compléter. Il suffit de suivre la démarche habituelle pour établir tout état de flux de trésorerie.

Une fois les soldes de trésorerie de clôture de chaque année déterminés, faites le lien avec ceux du bilan pour compléter votre modèle.

Présentation et structure

Les modèles financiers à trois états peuvent être structurés de deux façons.

La première approche consiste à placer les trois états sur une seule feuille. Cela réduit le risque d’erreurs lors de la liaison des cellules dans les formules. Alternativement, vous pouvez mettre chaque état sur une feuille différente si vous le préférez.

Il n’existe pas de règle stricte concernant le choix. Les deux sont acceptables. Sélectionnez celle avec laquelle vous êtes le plus à l’aise.

Éviter le piège des boucles circulaires

Une fois que votre modèle est entièrement lié, vous pourriez remarquer un comportement étrange — Excel commence à paniquer. Vous voyez les chiffres défiler, des erreurs apparaître, et votre boule de cristal (c’est-à-dire le modèle à 3 états financiers) se transforme soudainement en un chaos de bugs.

Vous venez de rencontrer la circularité.

Les références circulaires se produisent lorsqu’une cellule dans Excel dépend d’une autre cellule qui, directement ou indirectement, dépend de la première. Dans les modèles à 3 états financiers, cela apparaît généralement lorsque vous liez la charge d’intérêts (dans le compte de résultat) fondée sur les niveaux d’endettement (provenant du bilan), lesquels sont eux-mêmes influencés par le résultat net… qui inclut justement la charge d’intérêts.

Les références circulaires ne sont pas toujours des erreurs, mais elles peuvent provoquer des calculs instables, des résultats incohérents et des itérations sans fin. Pour y remédier, considérez les méthodes suivantes :

- Utilisez un « plug » pour la dette ou la trésorerie : Au lieu de laisser la dette variable et de placer la trésorerie en plug (ou inversement), fixez l’un des deux et laissez le modèle s’équilibrer lui-même. Beaucoup préfèrent brancher la trésorerie dans le bilan et utiliser l’excès de trésorerie pour rembourser la dette manuellement.

- Séparez les calculs d’intérêts : Créez un calendrier d’intérêts séparé basé sur les dettes en début de période plutôt que de les lier dynamiquement à la dette effective. C’est une simplification, mais très pratique.

- Activez prudemment le calcul itératif : Si vous avez vraiment besoin de logique circulaire (par exemple, pour des modèles plus avancés), allez dans Préférences Excel > Formules > Activer le calcul itératif. Attention cependant : cela peut masquer des erreurs ou rendre le débogage plus difficile.

N’oubliez pas : une logique claire > une logique rusée. Visez toujours la clarté, surtout si quelqu’un d’autre devra lire ou auditer votre modèle par la suite.

Types de tests de modélisation à 3 états financiers

Il existe 3 types différents de modèles à 3 états financiers. Cela inclut :

- Feuille blanche : Ce type de test consiste à travailler rapidement. Il nécessite d’utiliser vos compétences Excel pour trouver des raccourcis, simplifier les processus et prendre des décisions rapides sous pression.

- Modèle pré-rempli : Ce type de test nécessite de travailler rapidement tout en assurant la précision des formules, en justifiant votre démarche et en répondant à des questions basées sur les résultats.

- Sans limite de temps stricte : Ce type de test est généralement plus flexible et vous permet de faire des recherches externes et d’utiliser des données pour justifier votre analyse.

Généralement, les tests sur feuille blanche et les modèles pré-remplis se font dans des délais très restreints. Ces délais varient de 30 minutes à 4 heures, la complexité augmentant avec la durée allouée. L’absence de limite stricte de temps peut, elle, s’étendre sur plusieurs jours voire semaines.

Quelle est la différence entre le DCF et le modèle à 3 états financiers ?

Les modèles DCF (Discounted Cash Flow) aident les analystes financiers en banque d’investissement, en recherche actions ou en private equity à valoriser une entreprise. Les modèles DCF sont des modèles d’évaluation qui consistent à projeter les flux de trésorerie disponibles d’une entreprise à perpétuité.

Un modèle à trois états financiers n’est pas un modèle de valorisation, bien qu’il soit parfois utilisé comme base d’un modèle DCF.

Un modèle à trois états financiers est généralement utilisé avec d’autres types de modèles financiers, tels que les modèles LBO (acquisition avec effet de levier) et M&A (fusions et acquisitions).

Analyse de scénarios vs analyse de sensibilité

L’analyse de scénarios vous aide à déterminer les résultats financiers possibles sur la base d’un ensemble d’hypothèses ou de décisions business. Les professionnels de la finance d’entreprise utilisent l’analyse de scénarios pour comprendre l’éventail des meilleurs et pires résultats financiers dans différents cas de figure.

Supposons que vous souhaitiez développer une fonctionnalité complexe réclamée par de nombreux clients. Vous devez comprendre l’impact financier du développement de cette fonctionnalité payante dans deux scénarios malheureux possibles. Si :

- Vos clients n’aiment pas la fonctionnalité payante. Elle ne génère aucun revenu significatif, et vous perdez ainsi l’argent investi dans son développement.

- Un concurrent développe une fonctionnalité similaire et l’offre à un prix inférieur.

C’est là que l’analyse de scénarios intervient. Modifiez simplement les données pertinentes dans votre modèle et observez comment les paramètres financiers clés, tels que la rentabilité, la structure du capital et la trésorerie, évoluent.

Contrairement à l’analyse de scénarios, l’analyse de sensibilité se concentre sur l’effet d’une seule variable sur le résultat du modèle. Supposons que vous envisagiez d’augmenter les prix de votre offre de base.

Vous souhaitez comprendre l’impact d’une hausse des prix sur le résultat net. Vous voulez également vérifier si vous pourrez conserver le bon ratio de couverture des intérêts et suffisamment de réserves de trésorerie.

Modifiez la formule qui calcule le chiffre d’affaires dans votre modèle pour refléter le changement de prix. Le fait de ne modifier qu’une seule variable dans un modèle à trois états financiers vous montrera l’impact du changement de prix sur la rentabilité, les liquidités et d’autres indicateurs clés.

Prêt à construire un modèle à trois états financiers ?

Le modèle à trois états financiers est un excellent outil pour la planification et l'analyse financières.

Utilisez le modèle à trois états pour identifier les risques potentiels et tester des stratégies. Rappelez-vous que les chiffres réels peuvent différer de manière significative, et c'est tout à fait normal.

Si vous ne souhaitez pas construire un modèle complet, vous pouvez toujours utiliser des logiciels de prévision pour modéliser des scénarios et évaluer les résultats possibles.

Si vous avez trouvé cet article utile, abonnez-vous à la newsletter The CFO Club pour recevoir ces conseils directement dans votre boîte mail.

{kind=link}