Quelles sont les 3 règles d’or de la comptabilité ? (+ Comment les utiliser)

Les trois règles d'or de la comptabilité sont fondamentales pour la tenue de livres en partie double.

Luca Pacioli, le père de la comptabilité, a codifié la comptabilité en partie double et les trois règles d'or dans son manuel de mathématiques intitulé Summa de arithmetica.

Ces règles constituent la base du système comptable moderne. Dans ce guide, je vous aide à comprendre les trois règles d'or de la comptabilité depuis le début.

Types de comptes

Les trois règles d'or de la comptabilité varient selon le type de compte que vous utilisez et selon vos politiques générales. Heureusement, il n’existe que trois catégories de comptes. Ce sont les :

Compte de résultat (Nominal)

Les comptes de résultat sont des comptes temporaires dont les soldes sont transférés dans un compte permanent à la fin de l'exercice comptable. Pensez-y comme une zone de transit pour vos soldes, avant qu'ils ne rejoignent leur pâturage définitif.

Les comptes de produits et de charges sont des comptes de résultat. D'autres exemples incluent les comptes de loyer, d’intérêts et de salaires.

À la fin de la période comptable, les comptes de résultat sont soldés en transférant leurs soldes vers un compte du grand livre général. Les soldes de ce grand livre comprennent les charges et les produits, qui sont ensuite transférés dans le compte de résultat (c’est-à-dire le compte de résultat).

Compte réel

Les comptes réels restent généralement ouverts pendant plus d'une période comptable. Ils portent des soldes à la fin de l'exercice et apparaissent au bilan. Tous les actifs et passifs sont enregistrés dans les livres en tant que comptes réels.

Le mobilier, les terrains et les comptes clients sont des exemples de comptes réels. Voici d'autres exemples d'opérations que vous pourriez trouver dans un compte réel :

- Dépenses liées à l’actif devant être immobilisées, comme le transport payé pour livrer un nouvel actif à votre emplacement.

- Amortissement d'actifs corporels et amortissement ou dépréciation d'actifs incorporels.

- Achat et vente d’actifs.

- Sommes empruntées ou remboursées.

Compte personnel

Les comptes personnels sont des comptes ouverts au nom d'une personne physique ou d'une personne morale, c'est-à-dire une société (et non un ami imaginaire). Par exemple, si votre entreprise emprunte de l’argent à l’entreprise d’un ami, vous devrez enregistrer la société de votre ami en tant que prêteur dans vos livres en créant un compte personnel pour sa société.

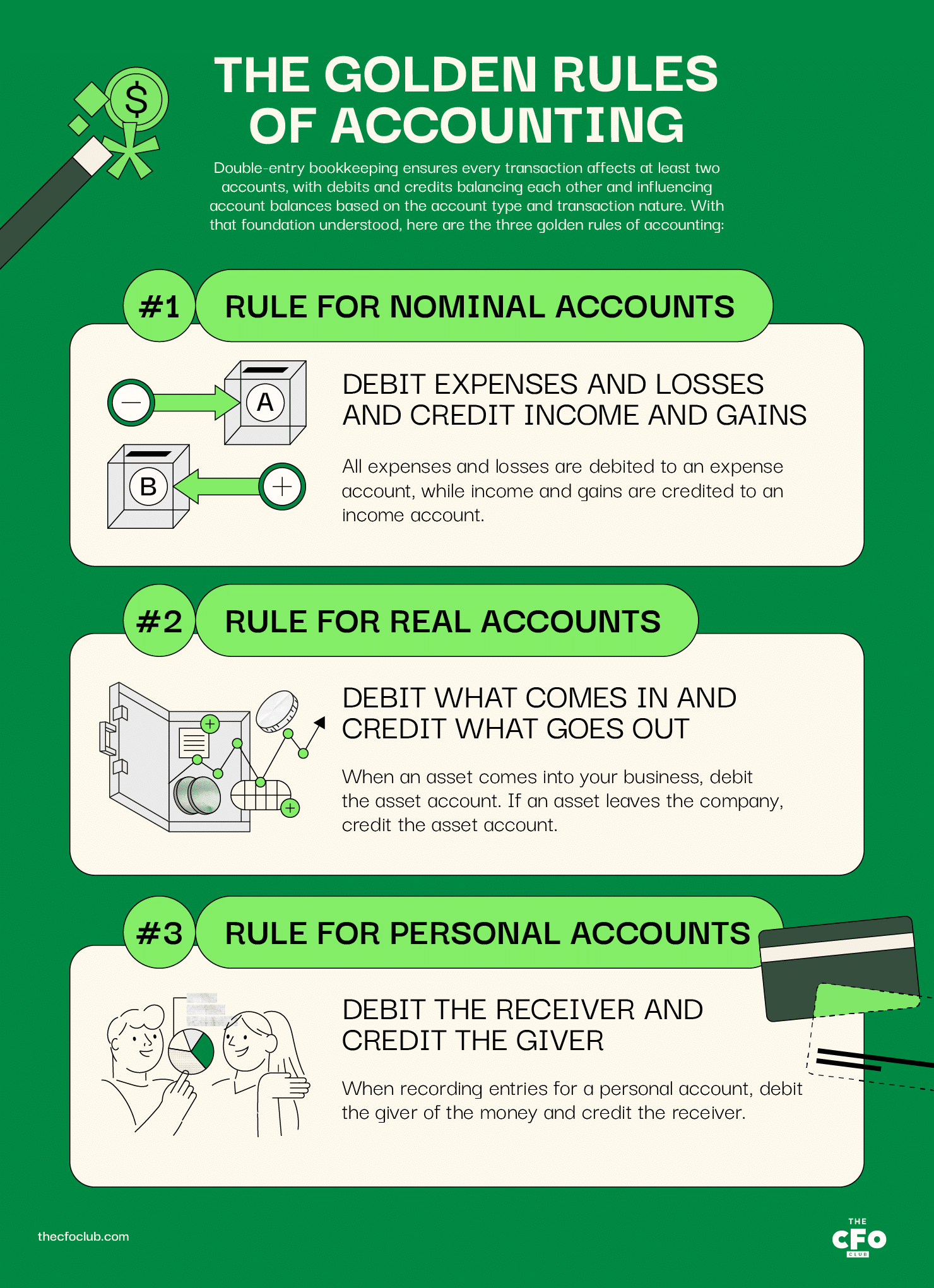

Les règles d'or de la comptabilité

Maintenant que les types de comptes sont définis, voyons les trois règles d'or de la comptabilité. Il existe une règle d’or pour chaque type de compte.

Selon la comptabilité en partie double, chaque transaction commerciale impacte au moins deux comptes. Les comptes sont soit débités soit crédités en fonction de la transaction et du type de compte, mais le montant du débit est toujours égal au montant du crédit.

Une écriture de débit est enregistrée dans la colonne de gauche d’un compte. Les débits augmentent le solde des comptes d’actif et de charges, et diminuent le solde des comptes de capitaux propres, de passifs ou de produits.

À l’inverse, une écriture de crédit est enregistrée dans la colonne de droite d’un compte. Les crédits augmentent le solde des comptes de produits, de capitaux propres et de passifs, et diminuent le solde des comptes d’actif et de charges.

Bien que les logiciels de comptabilité puissent effectuer les écritures comptables pour vous, il est important de les apprendre afin de comprendre la logique derrière l’enregistrement des opérations.

Avec ces bases en tête, voici les trois règles d'or de la comptabilité :

Règle pour les comptes de résultat : Débiter les charges et pertes et créditer les produits et gains

Toutes les charges et pertes sont portées au débit d’un compte de charges, tandis que les produits et gains sont portés au crédit d’un compte de produits.

Voici quelques exemples :

- Débitez le compte de papeterie lorsque vous dépensez 50 $ en fournitures de bureau pour votre entreprise

- Débitez le compte d’actifs pour enregistrer la charge d’amortissement

- Créditez le compte d’intérêts lorsque vous recevez 100 $ d’intérêts sur le dépôt bancaire de l’entreprise

- Créditez le compte des ventes lorsqu’un client souscrit à un abonnement annuel

Règle pour les comptes réels : Débitez ce qui entre et créditez ce qui sort

Lorsqu’un actif entre dans votre entreprise, débitez le compte d’actif. Si un actif quitte la société, créditez le compte d’actif.

Par exemple, supposons que votre entreprise (Société X) emprunte de l’argent à l’entreprise d’un ami (Société Y).

La trésorerie entre dans votre entreprise, vous débitez donc le compte de trésorerie du montant emprunté.

Voici d’autres exemples :

- Débitez le compte d’actif lorsque vous dépensez 5 000 $ pour améliorer l’efficacité d’un actif

- Débitez le compte du créancier lorsque vous remboursez l’argent emprunté auprès de lui

- Créditez le compte d’actif lorsque vous vendez l’actif en question

- Créditez le compte de la ligne de crédit lorsque vous empruntez grâce à votre ligne de crédit

Règle pour les comptes personnels : Débitez le bénéficiaire et créditez le donneur

Lors de l’enregistrement d’écritures pour un compte personnel, débitez le donneur de l’argent et créditez le bénéficiaire.

Reprenons le même exemple que précédemment.

La société Y a prêté de l’argent à votre entreprise. Pour l’enregistrer, ouvrez un nouveau compte dans vos livres pour la société Y et créditez ce compte du montant emprunté.

Le compte de la société Y aura désormais un solde créditeur et apparaîtra comme une dette dans votre bilan.

Voici d’autres exemples :

- Débitez le compte de la société Y lorsque votre entreprise vend un actif à la société Y et que celle-ci promet de payer l’an prochain

- Créditez le compte de la société Y lorsque vous empruntez de l’argent supplémentaire à la société Y

- (Dans le cas d’un partenariat commercial) Créditez votre propre compte dans la société de personnes lorsque vous apportez un capital supplémentaire à l’entreprise

- (Dans le cas d’un partenariat commercial) Débitez votre compte dans la société de personnes lorsque vous retirez du capital de l’entreprise

Exemple des trois règles d’or de la comptabilité

Voyons un exemple où nous appliquons ensemble les trois règles.

Supposons que l’entreprise de votre ami (Société Y) doive 20 000 $ à votre société. Vous décidez d’acquérir du mobilier d’occasion auprès de la société Y pour solder le compte. La valeur actuelle du mobilier est de 19 750 $.

La société Y propose des services marketing. Comme vous avez besoin d’aide pour gérer vos campagnes publicitaires, vous décidez de lancer un projet pilote de 500 $ avec la société Y.

Après avoir acquis le mobilier et bénéficié des services publicitaires de la société Y, vous payez 250 $ en espèces à la société Y (20 000 $ – 19 750 $ – 500 $).

Voici à quoi devrait ressembler l’écriture comptable :

| Type de compte | Compte | Débit ( $ ) | Crédit ( $ ) | Règle applicable |

|---|---|---|---|---|

| Compte réel | Mobilier | 19 750 | Débiter ce qui entre | |

| Compte nominal | Dépense de publicité | 500 $ | Débiter les charges et pertes | |

| Compte réel | Trésorerie | 250 $ | Créditer ce qui sort | |

| Compte personnel | Société Y | 20 000 $ | Créditer le donneur |

Le compte mobilier, un compte réel, figurera au bilan.

La dépense de publicité figurera au compte de résultat.

La trésorerie sera diminuée de 250 $ dans votre bilan.

Enfin, la société Y ne figurera plus comme débiteur sur votre bilan.

Avantages des règles comptables

En plus de fournir un cadre logique au système de la partie double, les trois règles d’or de la comptabilité offrent les avantages suivants :

- Structure universelle pour enregistrer les transactions financières : Toutes les entreprises, dans tous les pays du monde, utilisent le système de comptabilité en partie double pour tenir leur comptabilité ; ainsi, comprendre les règles d’or de la comptabilité aide les professionnels de la finance du monde entier à comprendre et à interpréter les informations financières.

- Interprétation cohérente : La cohérence dans les processus et la logique comptables élimine toute ambiguïté. Le respect des règles d’or garantit que toute personne qui lit les écritures comptables comprend clairement la transaction.

- Comparabilité : Les règles d’or de la comptabilité rendent comparables les états financiers d’une même entreprise au fil du temps et également ceux d’autres entreprises.

- États financiers exacts : Le bilan doit être juste et le compte de résultat doit afficher un résultat net précis. Les règles comptables permettent de passer des écritures correctes, ce qui augmente la probabilité d’obtenir des états financiers exacts.

Bien que tous les pays du monde ne suivent pas les GAAP (je te regarde, États-Unis), les règles d’or visent des effets similaires, réduisant ainsi les écarts dans la présentation des informations financières à l’échelle mondiale.

Qui doit respecter les règles comptables ?

Les règles comptables s’appliquent à toute entreprise qui tient une comptabilité… autrement dit, à toutes. Cela diffère d’autres obligations comptables qui exigent en général des reports moins stricts pour les petites entreprises que pour les sociétés cotées en bourse.

Par exemple, l’IRS permet à une société ou une société de personnes dont la recette brute annuelle moyenne sur les trois dernières années est inférieure à 27 millions $ d’utiliser la comptabilité de caisse. Selon la taille de votre entreprise, vous devrez peut-être utiliser une comptabilité de caisse, de caisse modifiée, ou la comptabilité d’exercice.

Toutefois, toutes les entreprises doivent encore enregistrer les transactions selon les règles de comptabilité financière du système de tenue des comptes en partie double.

FAQ

Comment applique-t-on les règles d'or de la comptabilité ?

Quels sont les trois types de comptes ?

Les trois règles d’or, simplifiées

Les trois règles d’or de la comptabilité sont simplement un cadre simplifié pour enregistrer correctement les transactions. Un peu de pratique sera nécessaire pour bien les appliquer, mais une fois que vous les maîtrisez, vous pourrez aborder des notions comptables plus avancées.

Si vous souhaitez recevoir d’autres notions et conseils sur la finance dédiés aux CFO SaaS directement dans votre boîte de réception, abonnez-vous à la newsletter du CFO Club.

{kind=link}