GAAP vs No GAAP COGS: Diferencias Clave que Debes Conocer para SaaS

Las principales empresas SaaS tienen un margen bruto del 80% al 90%. Si tu margen bruto es considerablemente menor, revisa detenidamente tu Costo de Ventas (COGS) y compáralo con el de tus competidores. Pero asegúrate de observar tanto el COGS GAAP como el no-GAAP.

El COGS en el estado de resultados corresponde al COGS GAAP. El COGS no-GAAP aparece fuera del estado de resultados, normalmente como un ajuste al COGS GAAP.

Aprender la diferencia entre COGS GAAP y no-GAAP nos ayuda a entender la lógica detrás de la conciliación entre ambos valores.

En esta guía, te ayudo a distinguir entre COGS GAAP y no-GAAP y la relevancia de ambos tipos.

¿Qué es GAAP?

GAAP (Principios de Contabilidad Generalmente Aceptados) son un conjunto de normas que toda empresa que cotiza en bolsa en Estados Unidos debe seguir.

GAAP estandariza los informes financieros gracias a sus reglas y formatos uniformes, lo que hace que los estados financieros sean más fáciles de analizar y comparar.

Sin embargo, existen ocasiones en las que los informes GAAP no reflejan con precisión el desempeño operativo de la empresa.

Por ejemplo, supón que contrataste recientemente a más personal de soporte porque esperas un fuerte aumento en la demanda en la segunda mitad del año. Tu COGS aumentará considerablemente debido a esta decisión, lo que provocará que el margen bruto disminuya.

La contracción del margen bruto puede ser una señal de alerta para los inversores. Pero ahí es donde el COGS no-GAAP puede ser útil.

¿Qué es Non-GAAP?

Las medidas no-GAAP se calculan ajustando las cifras en el estado de resultados, estado de flujo de efectivo y balance general para mostrar un desempeño financiero más preciso.

Estas cifras suelen excluir gastos únicos o no monetarios como costos relacionados con adquisiciones y reestructuraciones, deterioro de activos intangibles y depreciación de activos fijos.

El reporte no-GAAP no es un requisito legal. Sin embargo, muchas empresas grandes hacen ajustes no-GAAP a los valores GAAP.

Los ejemplos de partidas no-GAAP incluyen flujo de caja libre, deuda neta y resultados no-GAAP como EBITDA (Beneficios Antes de Intereses, Impuestos, Depreciación y Amortización) y utilidades ajustadas por acción (EPS).

Cómo calcular el COGS GAAP para SaaS

GAAP no tiene un método específico para calcular el COGS en empresas SaaS. Sin embargo, la práctica estándar para compañías de servicios es calcular el COS (costo de ventas).

El COS es conceptualmente igual al COGS. Para saber si un gasto debe incluirse en el COS, pregúntate: ¿El servicio se detendría o deterioraría rápidamente sin este gasto?

Esto es lo que normalmente incluye el COGS de una empresa SaaS:

- Gastos de empleados directamente atribuibles al funcionamiento del entorno de producción (esto podría ser el costo de DevOps o del equipo de infraestructura)

- El costo de empleados del soporte al cliente y de las funciones de atención al cliente enfocadas en la retención (no gestión de cuentas)

- Cualquier otro gasto de empleados relacionado directamente con la prestación del servicio

- Alojamiento (como AWS o Azure)

- Software o datos de terceros que utilices para prestar tu servicio

- Costos de servicios profesionales según las normas contables aplicables

Los gastos se suman al COGS mediante la contabilidad de acumulación.

Además, esta lista es inclusiva. Puede que necesites agregar más costes, dependiendo de la estructura de tu negocio.

Por ejemplo, si eres dueño de los servidores que usas para prestar tu SaaS, el COS debe incluir la depreciación de estos activos.

Este es un extracto del informe anual de Salesforce que explica qué incluyen en su COGS GAAP (al que denominan coste de los ingresos):

Por Qué Existe una Diferencia

El FASB (Financial Accounting Standards Board) y la SEC (Securities and Exchange Commission) son responsables de emitir, enmendar y hacer cumplir las NIIF.

El principal objetivo de las NIIF es garantizar precisión y consistencia en los informes financieros.

Los principios y reglas de las NIIF son una excelente forma de comunicar información financiera a las partes interesadas.

Sin embargo, necesitas más flexibilidad para el análisis o para mostrar a los interesados el rendimiento real de la empresa. Por ejemplo, puedes incluir las comisiones de ventas en el COGS para comprender mejor cuánto contribuye cada venta a cubrir tus costos fijos.

Las medidas no NIIF son una herramienta de análisis valiosa. Sin embargo, los interesados deben actuar con prudencia para determinar la validez de los resultados no NIIF caso por caso.

¿La razón? Las cifras no NIIF pueden ser engañosas a veces, especialmente al analizar compañías que usan otros estándares contables como las NIIF (Normas Internacionales de Información Financiera).

Por Qué Es Importante

Entender las diferencias en cómo se calculan los COGS bajo NIIF y no NIIF te permite conciliar estas diferencias.

La habilidad de desglosar los costos incluidos en el COGS de las NIIF para calcular los no COGS para análisis es una destreza valiosa para cualquier CFO de SaaS.

Mientras que las empresas públicas están obligadas a utilizar NIIF para los informes financieros, pueden optar por usar COGS no NIIF para mostrar resultados de rendimiento más precisos.

El COGS no NIIF incluye costos directamente asociados con la prestación del servicio (como las comisiones de ventas) que no se incluyen en el COGS de las NIIF.

Esto permite que las partes interesadas y los inversionistas comprendan mejor la rentabilidad y la estructura de costos de la empresa.

Las empresas utilizan frecuentemente medidas no NIIF para mejorar el optimismo entre los inversionistas.

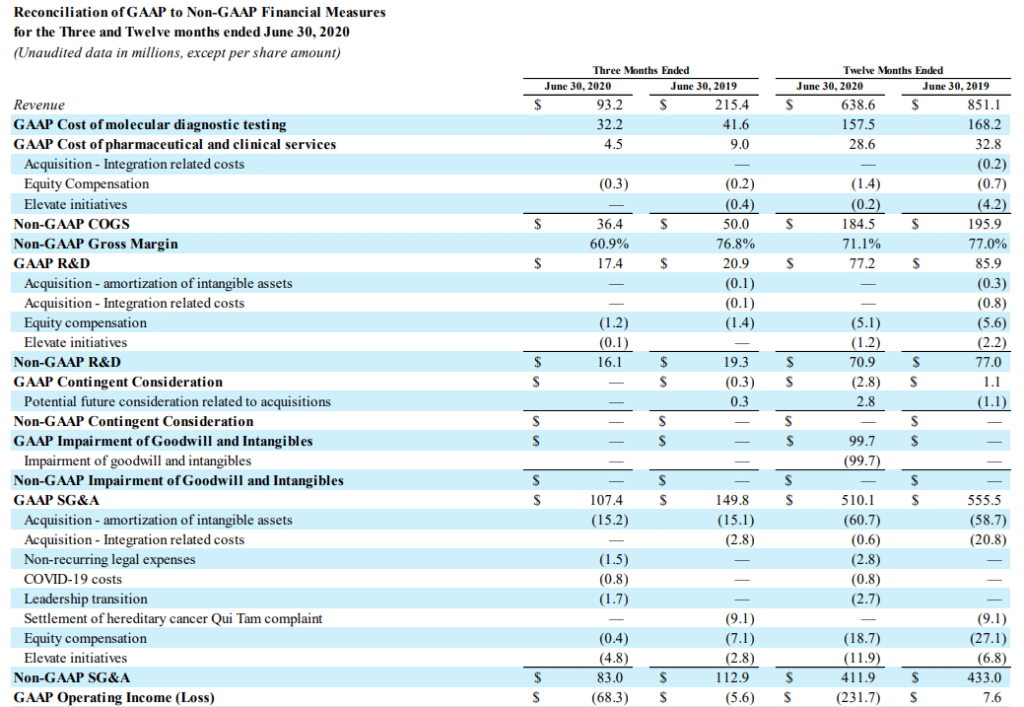

De hecho, el 77% de las empresas en el Promedio Industrial Dow Jones reportaron BPA (beneficio por acción) no NIIF. Incluso Amazon utiliza medidas no NIIF en sus estados financieros:

Así que si eres un CFO de SaaS analizando el 10K de un competidor, entender las medidas no NIIF puede ayudarte a mejorar tu análisis.

Diferencias Clave

A continuación encontrarás las diferencias clave entre COGS bajo NIIF y no NIIF.

Aspectos a Incluir

Las NIIF requieren que el COGS incluya los costos directamente relacionados con la producción de bienes o la prestación de servicios.

El cálculo del COGS en SaaS es ligeramente diferente. Costos como los salarios del equipo de soporte al cliente, que generalmente se excluyen del COGS, se incluyen en el COGS de SaaS.

El COGS no NIIF para SaaS es más flexible. Puedes incluir cualquier costo que consideres directamente relacionado con la prestación del servicio o excluir gastos ocasionales y no monetarios.

Ejemplos incluyen comisiones de ventas o costos de desarrollo de productos; por ejemplo, incluir la comisión de ventas en el COGS te da una idea más clara del margen bruto de tu negocio SaaS después de tener en cuenta los costos variables directos como la comisión de ventas.

El COGS no NIIF también es una excelente forma de mostrar a los interesados un desglose de la estructura de costos y el beneficio bruto. Permite a las partes interesadas evaluar la viabilidad del producto e identificar palancas de costos que pueden ayudar a mejorar el margen bruto.

Propósito

El FASB y la SEC requieren que las empresas públicas utilicen NIIF para la información financiera. Las NIIF aseguran que el cálculo del COGS sea uniforme y fácilmente comprensible por los inversionistas y otras partes interesadas.

Las empresas pequeñas no están obligadas a seguir las NIIF, aunque todavía se recomienda seguirlas porque tus prestamistas y acreedores podrían querer ver estados financieros que cumplan con las NIIF.

Los prestamistas podrían añadir un convenio de deuda al emitir un préstamo, exigiendo que sigas las NIIF. Por eso la mayoría de las empresas estadounidenses siguen las NIIF.

Puedes agregar COGS no GAAP a los estados financieros para ofrecer a los inversionistas más información o perspectivas. También son una excelente herramienta para analizar tu estructura de costos e identificar formas de mejorar tu margen bruto.

Flexibilidad

Dado que las medidas financieras no GAAP no están estandarizadas, ofrecen mayor flexibilidad. Puedes elegir incluir costos que reflejen con mayor precisión tus COGS.

Por otro lado, las medidas GAAP están estandarizadas. No puedes incluir un costo en COGS que, según los principios GAAP, debe tratarse como un gasto operativo.

Claro, las medidas no GAAP ofrecen más oportunidades para maquillaje financiero. Pero a la SEC no le gusta que las empresas sean demasiado agresivas con sus cifras no GAAP.

“Al evaluar qué es un gasto normal y operativo, el personal considera la naturaleza y efecto del ajuste no GAAP y cómo se relaciona con las operaciones de la empresa, las actividades generadoras de ingresos, la estrategia de negocio, la industria, y el entorno regulatorio.”

-SEC

Presentar cifras no GAAP demasiado agresivas o la falta de divulgaciones no GAAP puede ser un error costoso. La SEC multó a DXC Technology Company (DXC) con $8 millones por divulgaciones engañosas y falta de controles de divulgación adecuados sobre medidas no GAAP.

La idea es usar medidas no GAAP para proporcionar una imagen más clara de la posición financiera real de la empresa; no para engañar a los inversionistas con cifras excesivamente optimistas.

Comparabilidad

Debido a que las cifras GAAP se calculan mediante un procedimiento estándar, son comparables a lo largo del tiempo y entre empresas.

Por ejemplo, todas las empresas SaaS incluyen el coste de alojamiento en los COGS, pero excluyen las comisiones de ventas.

Esta uniformidad hace que los COGS GAAP sean comparables. Por eso, los prestamistas e inversionistas nunca confiarán solo en las cifras no GAAP.

Los COGS no GAAP pueden incluir una variedad de otros costos, tales como comisiones de ventas, gastos de publicidad y los salarios del equipo de gestión de cuentas.

Las empresas tienen la libertad de elegir qué incluyen en sus COGS no GAAP. Esta falta de uniformidad hace que las medidas no GAAP no sean comparables.

Un cuadro completo en conjunto

COGS GAAP y no GAAP son cifras igualmente importantes. La clave es conocer sus diferencias y saber cuándo enfocarse en cada una. Los COGS GAAP ofrecen uniformidad y hacen comparables los COGS de diferentes empresas. Los COGS no GAAP ayudan a conciliar las diferencias entre la realidad operativa y los COGS GAAP.

¿Quieres más artículos de contabilidad y finanzas para CFOs de SaaS? Suscríbete al boletín de The CFO Club y recibe artículos semanales sobre contabilidad y finanzas.

{kind=link}