Guía GAAP: 10 Principios Clave para el Cumplimiento

GAAP: La Receta Secreta de la Contabilidad: GAAP proporciona un marco estructurado para los informes financieros en EE. UU., asegurando estados financieros consistentes y transparentes en todas las industrias.

El Dilema del Cumplimiento: Las empresas públicas deben cumplir con las normas GAAP de la SEC para cotizar en bolsa, mientras que las empresas privadas pueden beneficiarse ampliando oportunidades financieras y la confianza de los inversores.

Dilema de la Doble Presentación: GAAP y Más Allá: Algunas empresas presentan tanto medidas GAAP como no GAAP, identificando las no GAAP por separado para cumplir con las regulaciones y ofrecer perspectivas financieras adicionales.

¿Qué es GAAP?

GAAP, o Principios de Contabilidad Generalmente Aceptados, es un conjunto estandarizado de normas contables, procedimientos y directrices utilizados en Estados Unidos para la preparación de estados financieros.

Ayuda a los profesionales financieros a asegurar consistencia, transparencia y comparabilidad en la presentación de informes financieros entre diferentes organizaciones e industrias utilizando estos principios:

- Reconocimiento de ingresos

- Clasificación en el balance general

- Materialidad

Al adherirse a GAAP, los profesionales reducen el riesgo de errores o inexactitudes, fortalecen la credibilidad ante los interesados y facilitan el proceso de comparar resultados financieros entre empresas.

Cumplimiento de GAAP

En EE. UU., todas las empresas que cotizan en bolsa están obligadas a seguir las normas establecidas por la Comisión de Bolsa y Valores de EE. UU. (SEC), lo que incluye la presentación regular de estados financieros conformes a GAAP.

El cumplimiento de las reglas de la SEC es necesario para que una empresa permanezca en la lista pública de las bolsas de valores, y la violación de estas normas puede resultar en la exclusión de la empresa. Puede consultar los Boletines de Contabilidad del Personal seleccionados en el sitio web de la SEC, que resume cómo deben aplicarse los GAAP en las organizaciones.

Aunque las empresas privadas y las organizaciones sin fines de lucro no están estrictamente obligadas a seguir los GAAP en sus informes, establecer este estándar desde el principio mantiene abiertas las puertas para el financiamiento, tanto de fuentes de capital como de deuda. Para facilitar el análisis (y permitir comparaciones adecuadas), muchos prestamistas exigirán que la información financiera anual se prepare siguiendo los principios de GAAP como parte de sus acuerdos de préstamo. En cuanto al capital, a los inversores se les aconseja generalmente que sean sumamente cautelosos con empresas cuyos estados financieros no se elaboran de acuerdo a GAAP.

En última instancia, GAAP existe para garantizar que los métodos contables sean precisos y honestos; las instituciones financieras, los inversores y los particulares esperan ver lo mismo.

El cumplimiento de GAAP se verifica a través de la opinión de un auditor, resultado de una auditoría externa realizada por una firma de contadores públicos certificados (CPA). Si desea confirmar el cumplimiento de GAAP en sus estados financieros, contratar un auditor externo previo a un requerimiento legal puede agilizar el proceso y garantizar que está tomando el camino correcto.

Existe otra opción si desea reportar sobre medidas que no están permitidas explícitamente según las reglas de GAAP. Algunas empresas informan tanto medidas GAAP como no GAAP en sus estados financieros, aunque las normativas de GAAP requieren que las segundas se identifiquen explícitamente en los estados financieros y demás comunicaciones públicas.

FASB

El Consejo de Normas de Contabilidad Financiera (FASB) es una organización independiente sin fines de lucro que establece los estándares de contabilidad pública, privada y sin fines de lucro en los Estados Unidos. El FASB es la autoridad final en el establecimiento e interpretación de los GAAP en EE. UU., ya que la Comisión de Bolsa y Valores (SEC) lo reconoce como la entidad responsable de fijar las normas contables en el país.

El FASB se formó en 1973 para suceder a la Accounting Principles Board (APB) y continuar con su misión de asegurar la consistencia, transparencia e integridad en la información financiera corporativa en EE. UU. Aunque fue el organismo con autoridad en normas contables a nivel nacional desde 1959 hasta 1973, la mayoría de las guías y reglas creadas por el APB han sido ahora modificadas o reemplazadas por declaraciones del FASB.

GAAP vs. IFRS

Las Normas Internacionales de Información Financiera (IFRS) son las normas contables establecidas por el International Accounting Standards Board (IASB) y se consideran la alternativa internacional a GAAP. Si las reglas GAAP representan las leyes estadounidenses, IFRS busca representar los mandatos de las Naciones Unidas: un conjunto de normas que trascienden las fronteras nacionales y someten a todos los miembros al mismo estándar.

El IASB y el FASB han estado trabajando en la convergencia de GAAP e IFRS desde 2002 y han logrado algunos avances, como el hecho de que EE. UU. eliminó el requisito de que las empresas no estadounidenses concilien sus estados financieros para que sean conformes a GAAP si ya cumplen con IFRS. Sin embargo, todavía existen diferencias entre ambos conjuntos de normas, incluyendo (pero no limitado a):

Métodos de valoración de inventarios

GAAP permite que las empresas utilicen Últimas Entradas, Primeras Salidas (LIFO) como método de coste de inventario, mientras que esto está prohibido bajo IFRS.

Clasificación de costes de investigación y desarrollo (I&D)

Bajo las NIIF, los costes de I+D se consideran inversiones de capital que pueden amortizarse en varios períodos si se cumplen ciertas condiciones. Según los US GAAP, los costes de I+D se consideran gastos y se imputan conforme se incurren.

Reversión de Deterioros

GAAP especifica que un inventario o activo que ha sido depreciado no puede ser revertido si el valor de mercado del activo aumenta posteriormente. Las NIIF permiten esta reversión.

Valoración de Activos Fijos

GAAP registra e informa los activos fijos al coste histórico, mientras que NIIF permite a las empresas ajustar los activos fijos según el valor razonable de mercado.

Los Robots Conocen GAAP

Antes de entrar en los detalles de GAAP, quería ofrecerte una salida — si solo quieres asegurarte de que tu empresa no sea multada, convertirse en Contador Público no es la solución. Mejor opta por un software de reporte financiero, que puede monitorear este tipo de cuestiones por ti:

Los clics en los enlaces a continuación pueden generar una comisión, la cual apoya nuestras pruebas y revisiones independientes de software y servicios. Conozca más sobre cómo mantenemos la transparencia.

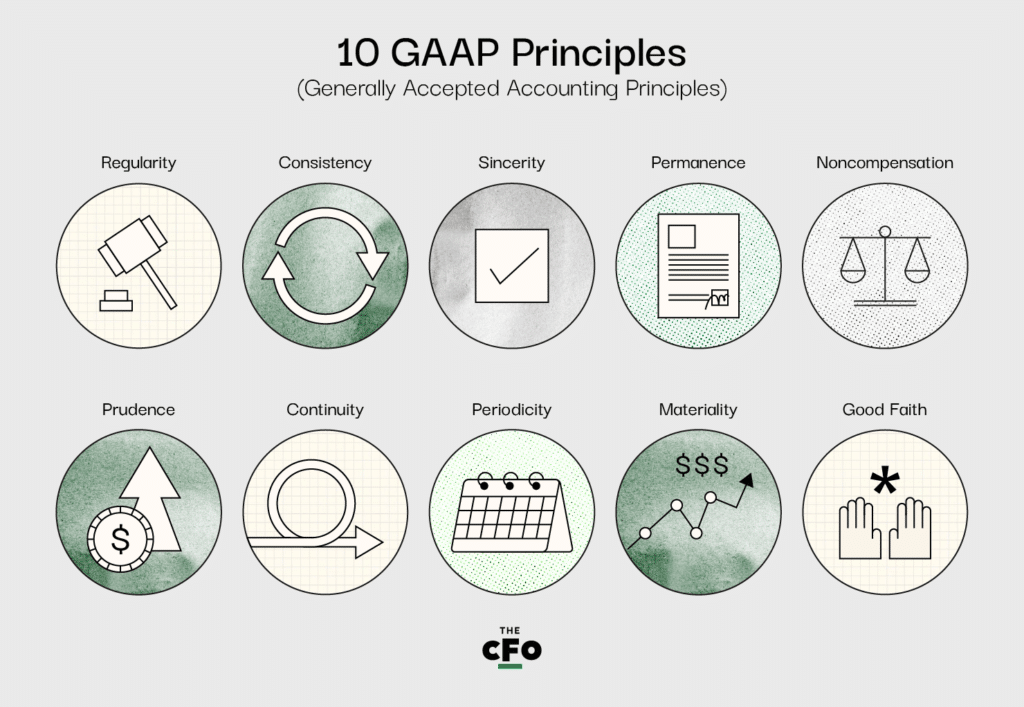

10 Principios Clave de GAAP Explicados

Aunque GAAP se compone de tres partes diferentes, los 10 principios clave dentro de la normativa son su núcleo. Si tienes preguntas sobre tu cumplimiento con GAAP, deberías comprobar tus prácticas respecto a estos principios primero.

Los 10 principios de GAAP son los siguientes:

1. Principio de Regularidad

La organización debe cumplir con todas las normas y regulaciones establecidas por GAAP.

¿Qué significa esto?

Este principio significa que una empresa no puede elegir cuáles reglas va a seguir, sino que debe seguir todas las reglas establecidas bajo GAAP.

2. Principio de Consistencia

Se aplican los mismos estándares en cada etapa del proceso de reporte, divulgando cualquier diferencia que pueda encontrarse.

¿Qué significa esto?

Al preparar tus estados financieros, debes asegurar la comparabilidad. En otras palabras, no puedes optar por preparar tu balance conforme a GAAP pero preparar tu estado de resultados de otra manera. Si debes hacer ajustes entre estados, se espera que los divulgues y expliques completamente en las notas a los estados financieros.

3. Principio de Sinceridad

La organización procura presentar una cuenta precisa e imparcial de la situación financiera de la empresa.

¿Qué significa esto?

Los estados financieros deben prepararse con objetividad; si intentas ocultar o resaltar cierta información financiera, estás violando este principio. Debes elaborar los estados financieros como si no tuvieras ningún interés particular en el éxito o fracaso del negocio.

4. Principio de Permanencia de Métodos

Los mismos estándares deben aplicarse de un ciclo de reporte a otro, divulgando cualquier diferencia que pueda encontrarse.

¿Qué significa esto?

Al igual que el principio de continuidad, esto se traduce en comparabilidad. Debes facilitar la evaluación transversal de los estados, y este principio se enfoca en la evaluación de ciclo en ciclo. No puedes abandonar el estándar GAAP cada segundo ciclo de reporte y mantener el cumplimiento. Una vez más, si debes hacer cambios de un período a otro, se espera que los divulgues exhaustivamente y expliques el motivo en las notas a los estados financieros.

5. Principio de No Compensación

Tanto los aspectos negativos como los positivos se reportan con total transparencia y sin esperar compensación de deudas.

¿Qué significa esto?

Debes reportar todo, sin importar cómo refleje en la empresa. No puedes tratar de compensar una deuda con un activo o gastos con ingresos en tus estados financieros; debes dar una imagen completa y precisa de la situación financiera de tu empresa, sin importar la apariencia.

6. Principio de Prudencia

Los datos reportados deben basarse en hechos y depender de cifras claras y concretas.

¿Qué significa esto?

Es natural pasar tiempo soñando con el futuro de la organización; después de todo, una parte importante de la función de finanzas es crear proyecciones y compartir una visión razonable de lo que está por venir. Este principio busca mantener los estados financieros basados en la realidad, compartiendo solo lo que es verídicamente exacto y verificable con datos, en vez de lo que es especulativo y subjetivo.

7. Principio de Continuidad

Al compilar informes, los contadores deben asumir que una organización continuará operando, independientemente de la situación actual de la empresa.

¿Qué significa esto?

Al valorar activos o examinar pasivos, debes hacerlo siguiendo el manual de finanzas, en lugar de la realidad de una situación. Por ejemplo, si tu negocio realísticamente solo tiene unos pocos meses de vida, igual debes amortizar tus activos durante años, si así lo exige GAAP.

8. Principio de Periodicidad

Las entradas financieras (es decir, reconocimiento de ingresos) deben informarse dentro del periodo contable correspondiente.

¿Qué significa esto?

La contabilidad basada en el devengo dicta que las transacciones deben registrarse en el periodo en que ocurren, y no cuando se reciben o desembolsan los fondos. Por ejemplo, si firmas un contrato hoy que establece que vas a prestar un servicio por X dólares, debes registrar X dólares como ingreso hoy, y no cuando se reciba el efectivo.

Adicionalmente, este principio exige que los contadores registren las transacciones con precisión y no cambien los periodos de tiempo ni alteren los datos para cambiar la percepción de los estados financieros. Por ejemplo, si tuviste un primer trimestre récord y un segundo trimestre completamente mediocre en cuanto a ingresos, no se te permite trasladar algunos de tus ingresos del primer trimestre al segundo trimestre para lucir más consistente; debes registrarlos cuando realmente sucedieron y reportarlos en ese mismo periodo.

9. Principio de Materialidad

Los contadores deben esforzarse por divulgar completamente todos los datos financieros e información contable en los estados financieros.

¿Qué significa esto?

La persona (o grupo) que prepara los estados financieros para una organización tiene la obligación de obtener toda la información relevante e importante que podría incluirse en un estado financiero. Todo lo que entra en esta categoría se considera información “material” y debe ser reportada. Este principio refuerza esa responsabilidad y garantiza que nada se omita en el producto final.

Algunos dirían que este principio pone al contador en la rendición de cuentas.

10. Principio de la Máxima Buena Fe

Se presupone que todas las partes permanecen honestas en todas las transacciones financieras y en el registro a nombre de una organización.

¿Qué significa esto?

Quienes estén involucrados o sean responsables de las operaciones financieras de una organización deben comprometerse con la honestidad y la integridad ante todo. Este principio sirve para mantener un estándar ético y de responsabilidad, y es un gran argumento de refuerzo para cualquier operador financiero que esté bajo presión de un superior para maquillar cifras.

Directrices Adicionales

Fuera de los 10 principios clave, GAAP describe cuatro limitaciones que son importantes de reconocer y seguir al preparar estados financieros.

1. Reconocimiento

Cualquier estado financiero debe reflejar con exactitud un registro completo de los activos, pasivos, ingresos, gastos y otros compromisos financieros de la organización. Los informes deben ser exhaustivos, transparentes y no contener modificaciones ni omisiones.

2. Medición

Los reportes financieros deben prepararse de forma que cumplan con GAAP, siguiendo todos los estándares en todo momento. Este principio refuerza la necesidad de que quienes elaboran los estados financieros estén familiarizados con los diez principios mencionados y con los estándares aceptados en la industria.

3. Presentación

Todos los estados financieros deben incluir:

- Un estado de resultados,

- Un estado de flujos de efectivo,

- Un balance general, y

- Un estado de propiedad o patrimonio de los accionistas.

Si falta alguno de estos estados, pueden iniciarse auditorías o investigaciones externas.

4. Revelación

Si se necesita cualquier otra información para comprender los informes financieros, debe estar completamente divulgada en el informe. Una práctica común es compartir los informes financieros preliminares con los directores, accionistas importantes y otros grupos de interés clave para registrar sus preguntas. Si consideran que se requiere información adicional para entender los informes, esta debe añadirse antes de presentar el informe.

Implementación de los GAAP

Asegúrese de que cualquier persona que esté estableciendo métodos contables estándar para su organización ya tenga familiaridad con los Principios y limitaciones de Contabilidad Generalmente Aceptados, o diríjala a recursos como este para que amplíen su comprensión.

Cuando llegue el momento de implementar los GAAP y preparar los estados financieros, será fundamental conocer el contenido de este artículo como la palma de su mano, así que guárdelo en favoritos para consultarlo cada vez que se sienta confundido. Si alguna parte no le queda clara, déjeme un comentario más abajo y me aseguraré de responderle de inmediato.

Si quiere mejorar como profesional financiero y convertirse en un (mejor) CFO, tengo lo que necesita. Suscríbase al boletín de CFO Club y mantenga su ventaja en cualquier condición de mercado.

{kind=link}