14 mejores programas para préstamos en 2026

Lista breve de software de préstamos

El software de préstamos ayuda a tu equipo a gestionar, controlar y automatizar todo el proceso de préstamo, desde la solicitud hasta el reembolso. Si buscas el mejor software de gestión de préstamos, probablemente quieras mejorar la precisión, agilizar las aprobaciones y mantenerte al día con las demandas de cumplimiento normativo en constante cambio. Con tantas opciones disponibles, es difícil saber qué solución es fácil de usar y se adapta a tus flujos de trabajo de préstamos, necesidades regulatorias y expectativas de los prestatarios. Esta guía desglosa el mejor software de préstamos para 2026, para que puedas comparar funciones, detectar diferencias clave y tomar una decisión informada sobre cuál es la mejor plataforma para tu negocio.

Por qué confiar en nuestras reseñas de software

Hemos estado probando y revisando software financiero desde 2023. Como especialistas en finanzas, sabemos lo crítico y difícil que es tomar la decisión correcta al seleccionar un software. Invertimos en una profunda investigación para ayudar a nuestra audiencia a tomar mejores decisiones de compra de software. Hemos probado más de 2,000 herramientas para diferentes casos de uso financiero y escrito más de 1,000 reseñas exhaustivas de software. Conozca cómo mantenemos la transparencia & nuestra metodología de reseña de software.

Resumen del mejor software de préstamos

u003cspan style=’font-weight: 400;’u003eEsta tabla comparativa resume los detalles de precios de mis principales selecciones de software de préstamos para ayudarte a encontrar el que mejor se adapte a tu presupuesto y necesidades empresariales.u003c/spanu003e

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Ideal para necesidades de despliegue rápido | Demo gratuita disponible | Precios a consultar | Website | |

| 2 | Mejor para la toma de decisiones de extremo a extremo | Demostración gratuita disponible | Precio a consultar | Website | |

| 3 | Ideal para colaboración en múltiples sucursales | Demostración gratuita disponible | Precio bajo solicitud | Website | |

| 4 | Mejor para seguimiento del cumplimiento regulatorio | Demostración gratuita disponible | Precio a consultar | Website | |

| 5 | Ideal para la gestión de carteras complejas | Demostración gratuita disponible | Precio a consultar | Website | |

| 6 | Mejor para la personalización de la experiencia del prestatario | Demo gratuita disponible | Precio a consultar | Website | |

| 7 | Lo mejor para análisis de riesgos integrados | Demo gratuita disponible | Precio a consultar | Website | |

| 8 | Mejor para la automatización del proceso hipotecario | Demostración gratuita disponible | Precios bajo solicitud | Website | |

| 9 | Mejor para flujos de trabajo de préstamos alternativos | Demostración gratuita disponible | Desde €1,659/mes | Website | |

| 10 | Mejor para operaciones de préstamos de pequeñas empresas | Prueba gratuita de 30 días + demo gratuita disponible | Desde $89/mes | Website |

-

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

DealHub AI

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9

Reseñas de software de préstamos

u003cspan style=’font-weight: 400;’u003eA continuación encontrarás mis resúmenes detallados del software de préstamos que he incluido en mi lista breve. Mis reseñas ofrecen una visión detallada de las características, los mejores casos de uso y las integraciones de cada plataforma para ayudarte a encontrar la que mejor se adapte a ti.u003c/spanu003e

Si necesitas lanzar una operación de préstamos rápidamente, HES LoanBox está diseñada para la velocidad y la flexibilidad. La plataforma resulta atractiva para prestamistas y fintechs que buscan un despliegue rápido sin sacrificar la personalización ni la escalabilidad. Con módulos preconfigurados y un enfoque de bajo código, HES LoanBox te ayuda a poner en marcha tu operación de forma ágil mientras sigues soportando flujos de trabajo de préstamos complejos.

Por qué elegí HES LoanBox

Lo que me llamó la atención de HES LoanBox es su enfoque en el despliegue rápido para prestamistas que necesitan actuar con rapidez. La plataforma viene con módulos de préstamos preconstruidos y un motor de configuración de bajo código, lo que te permite comenzar los procesos de originación de préstamos sin largos ciclos de desarrollo. También me gusta que soporte la gestión integral del préstamo, desde la originación hasta el servicio, directamente desde el inicio. Para los equipos con plazos ajustados o que enfrentan cambios frecuentes de producto, HES LoanBox ofrece la agilidad y velocidad que muchos sistemas de préstamo tradicionales no pueden igualar.

Características clave de HES LoanBox

También encontré varias otras funciones en HES LoanBox que pueden ser útiles:

- Motor de decisiones automatizado: Configura y automatiza reglas de decisión crediticia para agilizar aprobaciones y reducir revisiones manuales.

- Portal de prestatario personalizable: Ofrece a los prestatarios un portal en línea de marca para solicitudes, carga de documentos y administración de su cuenta.

- Sistema de gestión de documentos: Almacena, organiza y recupera de manera segura todos los documentos relacionados con los préstamos dentro de la plataforma.

- Panel de análisis integrado: Accede a visualizaciones de datos en tiempo real y métricas clave de préstamos directamente desde el panel.

Integraciones de HES LoanBox

Las integraciones incluyen Twilio, SendGrid, Experian, Plaid, Stripe y Azure.

Pros and Cons

Pros:

- Personalización white-label

- Calificación crediticia integrada

- Interfaz de usuario intuitiva

Cons:

- Comunidad de usuarios más pequeña

- Retrasos ocasionales en la sincronización

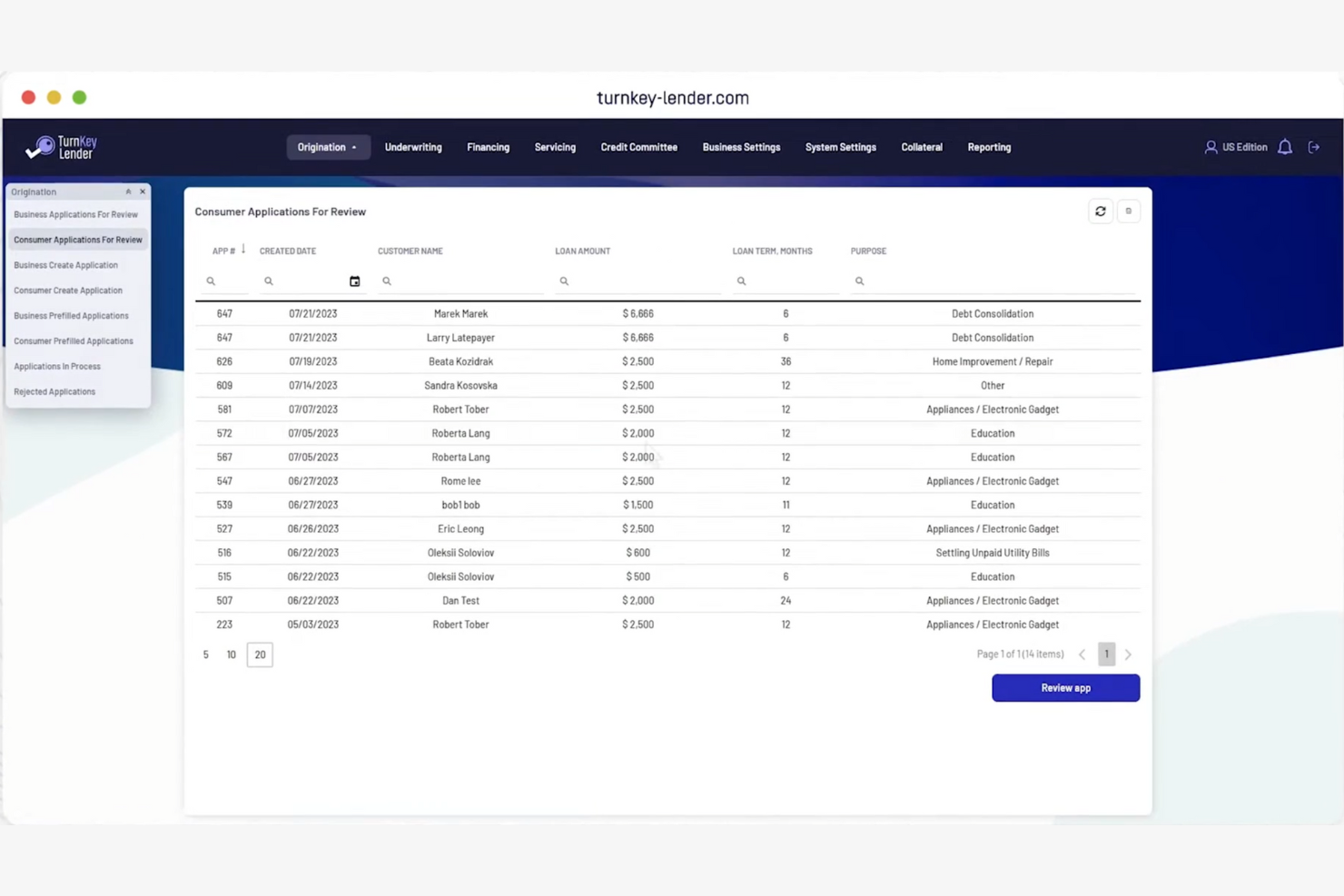

TurnKey Lender es un software de préstamos que ofrece una plataforma todo en uno diseñada para prestamistas que desean automatizar todo el ciclo de vida del préstamo, desde la solicitud hasta la gestión. La solución es especialmente relevante para bancos, cooperativas de crédito y prestamistas alternativos que buscan centralizar la toma de decisiones, la evaluación de riesgos y la gestión de carteras. Con su enfoque unificado, TurnKey Lender ayuda a los equipos a reducir el trabajo manual y mejorar la consistencia en las decisiones de crédito.

Por qué elegí TurnKey Lender

TurnKey Lender destaca por su capacidad de gestionar todo el proceso de préstamos dentro de una sola plataforma, lo cual es especialmente valioso para los equipos que buscan una toma de decisiones de principio a fin. La plataforma incluye motores de decisión crediticia y herramientas de evaluación de riesgos integrados, lo que permite a los prestamistas automatizar aprobaciones y mantener estándares de suscripción consistentes, mejorando así la experiencia del cliente. Me gusta que TurnKey Lender también admita la originación, gestión y cobranza de préstamos, por lo que puedes manejar cada etapa del ciclo de vida del préstamo sin cambiar de sistema. Para las organizaciones que desean centralizar y automatizar flujos de trabajo de préstamos complejos, TurnKey Lender ofrece una solución unificada.

Funciones clave de TurnKey Lender

Otras funciones de TurnKey Lender que pueden ser útiles para los prestamistas incluyen:

- Plantillas configurables de productos de préstamo: Configura y gestiona diferentes tipos de préstamos con parámetros personalizables.

- Portal del prestatario: Ofrece a los solicitantes un espacio seguro en línea para presentar documentos y hacer seguimiento al estado de la solicitud.

- Notificaciones automatizadas: Envía a prestatarios y personal actualizaciones en tiempo real sobre el progreso de los préstamos y acciones requeridas.

- Herramientas de cumplimiento normativo: Supervisa y aplica políticas de préstamos para alinearlas con regulaciones locales e internacionales.

Integraciones de TurnKey Lender

Las integraciones incluyen Plaid, Stripe, QuickBooks, Salesforce, Twilio y AWS.

Pros and Cons

Pros:

- Implementación rápida y lista para usar

- Ideal para préstamos alternativos

- Flujos de trabajo altamente automatizados

Cons:

- Las personalizaciones son rígidas

- La documentación de la API es deficiente

LendingPad está diseñado para prestamistas hipotecarios y corredores que necesitan coordinarse entre múltiples sucursales o equipos. La plataforma ayuda a las organizaciones distribuidas a centralizar los expedientes de préstamos, gestionar los flujos de trabajo, optimizar la administración de préstamos y mantener la visibilidad en cada etapa del proceso de préstamos al consumidor. Si su negocio debe gestionar la colaboración entre ubicaciones o personal remoto, LendingPad resuelve los desafíos de comunicación en tiempo real y el intercambio de documentos.

Por qué elegí LendingPad

LendingPad está construido para apoyar organizaciones que operan a través de múltiples sucursales o equipos remotos, por lo que encaja perfectamente para la colaboración multinacional o entre sucursales. La plataforma ofrece gestión centralizada de expedientes de préstamos y seguimiento de flujos de trabajo en tiempo real, así todos los involucrados pueden acceder a la información actualizada independientemente de su ubicación. Me gusta que LendingPad incluya permisos basados en roles e historiales de auditoría, lo cual ayuda a mantener el control y la responsabilidad a medida que los expedientes se mueven entre sucursales. Para prestamistas que necesitan coordinar procesos complejos con equipos distribuidos, LendingPad aporta estructura y transparencia en cada paso.

Características clave de LendingPad

Otras características de LendingPad que pueden ser útiles para los prestamistas incluyen:

- Recopilación automática de documentos: Recoja y organice los documentos de los prestatarios a través de portales seguros en línea.

- Flujos de trabajo de préstamos personalizables: Adapte los pasos del procesamiento de préstamos a los requerimientos únicos de su organización.

- Verificaciones de cumplimiento integradas: Ejecute controles automatizados de cumplimiento normativo en todo el proceso de préstamo.

- Soporte para firma electrónica: Permita que los prestatarios y el personal firmen documentos electrónicamente dentro de la plataforma.

Integraciones de LendingPad

Integraciones incluyen DocuSign, CoreLogic, Plaid, Experian, Fannie Mae y Google Workspace.

Pros and Cons

Pros:

- Arquitectura nativa en la nube

- Acceso multiusuario en tiempo real

- Ideal para corredores hipotecarios

Cons:

- Informes personalizados limitados

- Las integraciones pueden ser problemáticas

Abrigo está diseñado para instituciones financieras que necesitan mantenerse al día con los requisitos regulatorios en constante evolución en materia de préstamos. La plataforma ayuda a bancos y cooperativas de crédito a automatizar el seguimiento del cumplimiento, la evaluación de riesgos y la documentación a lo largo del ciclo de vida del préstamo. Si su equipo enfrenta la presión de cumplir con rigurosos estándares de auditoría o gestionar riesgos crediticios complejos, Abrigo ofrece herramientas que le ayudan a mantenerse organizado y listo para auditorías.

Por qué elegí Abrigo

Lo que diferencia a Abrigo es su enfoque en ayudar a los prestamistas a gestionar el cumplimiento regulatorio con confianza. La plataforma ofrece herramientas integradas para rastrear cambios regulatorios, automatizar la documentación y mantener historiales de auditoría a lo largo del proceso de préstamo. Elegí Abrigo porque centraliza los flujos de trabajo de cumplimiento, haciendo más fácil para los equipos demostrar adherencia durante auditorías o inspecciones. Para instituciones financieras que enfrentan actualizaciones regulatorias frecuentes y requisitos complejos de reportes, las funciones de seguimiento de cumplimiento de Abrigo son especialmente valiosas.

Funciones clave de Abrigo

Además de sus fortalezas en el seguimiento del cumplimiento, Abrigo ofrece varias otras características que respaldan a los equipos de préstamos:

- Originación automática de préstamos: Optimiza el proceso de capturar, revisar y aprobar solicitudes de préstamos.

- Herramientas de análisis de riesgo crediticio: Evalúe el riesgo del prestatario mediante integración fluida con modelos de puntuación y analítica.

- Paneles de gestión de portafolio: Controle el desempeño de los préstamos y la exposición al riesgo en todo su portafolio.

- Sistema de gestión documental: Almacene, organice y recupere documentos de préstamos de manera segura dentro de la plataforma.

Integraciones de Abrigo

Integraciones incluyen Salesforce, Plaid, Equifax, Experian, CoreLogic y TransUnion.

Pros and Cons

Pros:

- Excelente para bancos comerciales

- Cumplimiento regulatorio fuerte

- Herramientas sólidas de gestión de riesgos

Cons:

- No apto para micropréstamos al consumidor

- Alto costo de propiedad

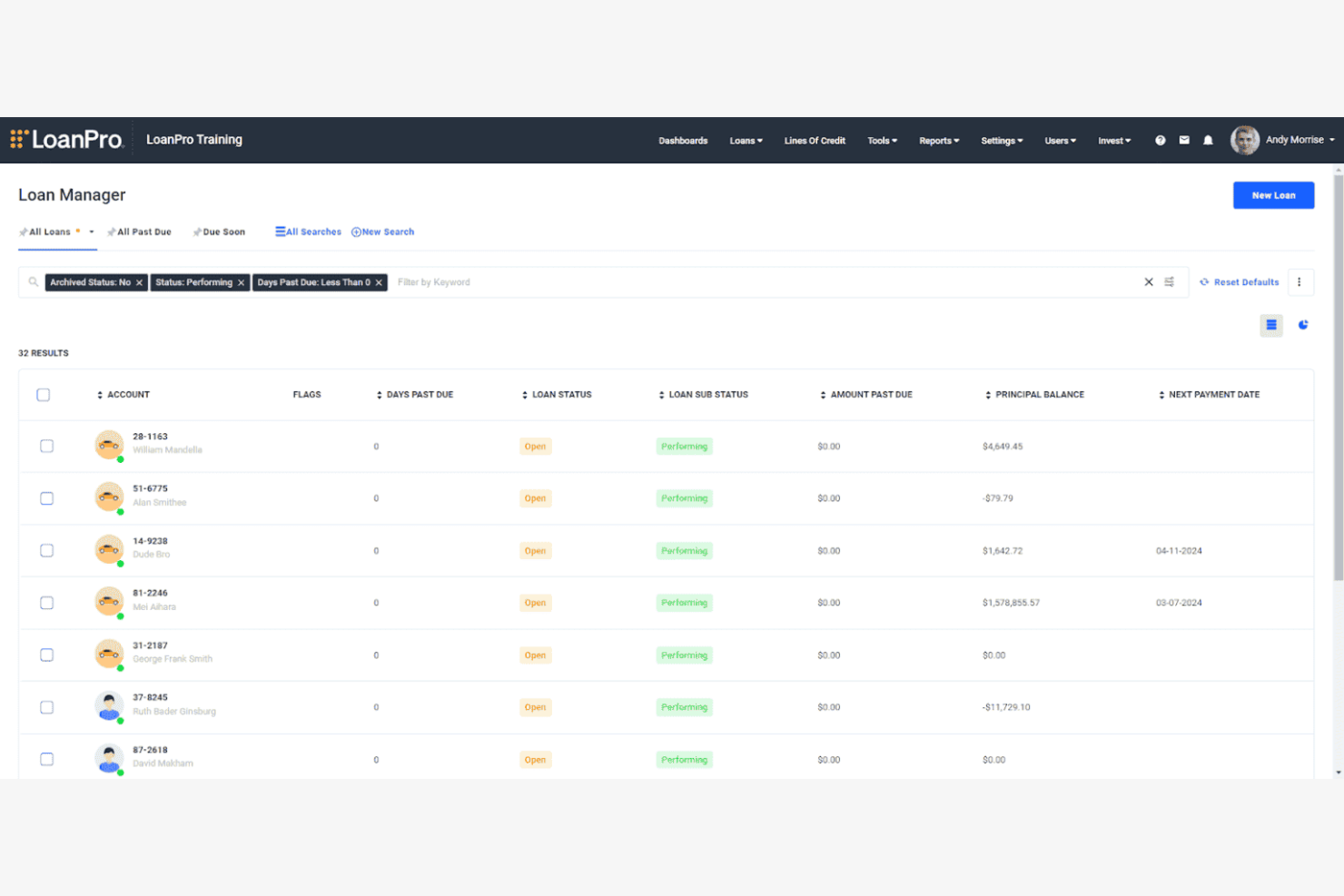

LoanPro es una plataforma de gestión de préstamos diseñada para equipos financieros que manejan carteras complejas y productos de préstamo diversos. Es una excelente opción para prestamistas que necesitan una configuración avanzada, control detallado e informes minuciosos sobre varios tipos de préstamos. Si tu empresa gestiona estructuras de préstamos sofisticadas o requiere automatizaciones flexibles, LoanPro responde a esas necesidades con un sistema altamente personalizable.

Por qué elegí LoanPro

Elegí LoanPro porque destaca en la gestión de carteras de préstamos complejos con un alto grado de flexibilidad. La plataforma ofrece opciones avanzadas de configuración, permitiendo optimizar los términos del préstamo, los calendarios de pago y las reglas de gestión para adaptarse a una amplia variedad de productos de crédito. También valoro su motor de automatización, que ayuda a gestionar flujos de trabajo complicados y requerimientos de cumplimiento normativo sin intervención manual. Para los equipos que necesitan informes detallados y control preciso sobre cada aspecto de su cartera, LoanPro ofrece la profundidad y personalización que muchas otras plataformas no tienen.

Características clave de LoanPro

Otras características de LoanPro que podrían interesarte incluyen:

- Arquitectura API-First: Permite crear integraciones personalizadas y conectar LoanPro con tus sistemas existentes mediante su sólido marco de API.

- Módulo de procesamiento de pagos: Administra ACH, tarjetas y otros tipos de pagos directamente en la plataforma para agilizar las cobranzas.

- Portal para prestatarios: Permite que los prestatarios accedan de manera autoservicio para ver saldos, realizar pagos y gestionar sus cuentas en línea.

- Seguimiento de auditorías: Mantén un registro detallado y con sello de tiempo de todos los cambios y acciones para cumplimiento y revisión interna.

Integraciones de LoanPro

Las integraciones incluyen Plaid, Salesforce, HubSpot, QuickBooks, Experian y AWS.

Pros and Cons

Pros:

- Excelentes herramientas de automatización

- Programación de pagos flexible

- Datos de transacciones en tiempo real

Cons:

- Puede resultar abrumador para organizaciones pequeñas

- Requiere conocimientos técnicos

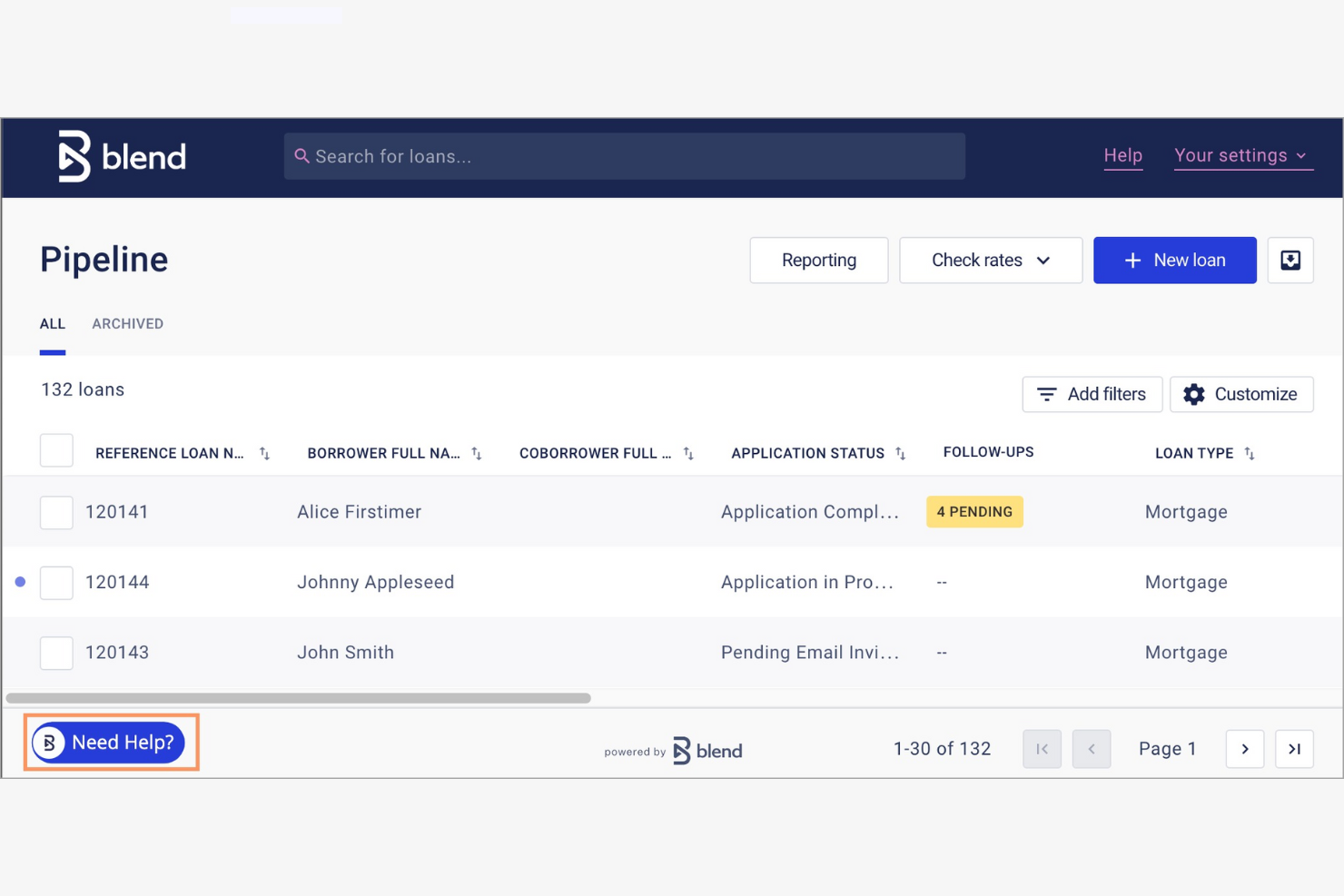

Si su equipo de préstamos desea ofrecer una experiencia digital altamente personalizada para los prestatarios, Blend está diseñado para esa necesidad. La plataforma proporciona a bancos, cooperativas de crédito y prestamistas hipotecarios herramientas para personalizar cada paso del recorrido del prestatario, desde la solicitud hasta el cierre. Con Blend, puede abordar desafíos relacionados con la interacción digital, el autoservicio y la comunicación con el prestatario en una única solución unificada.

Por qué elegí Blend

Para los prestamistas que desean diferenciarse con un recorrido de prestatario adaptado, Blend ofrece opciones de personalización que van más allá de los sistemas estándar de originación de préstamos. Elegí Blend porque permite diseñar flujos de trabajo digitales de marca, ajustar los flujos de solicitud y personalizar las comunicaciones con el prestatario en cada etapa. La plataforma permite la recopilación dinámica de datos y actualizaciones de estado en tiempo real, para que los prestatarios siempre sepan en qué situación se encuentran. Si su equipo está enfocado en ofrecer una experiencia moderna y atractiva que se adapte a las necesidades de cada prestatario, Blend está diseñado para ayudarle a conseguirlo.

Características clave de Blend

Otras funciones que hacen de Blend una excelente opción para los equipos de préstamos incluyen:

- Recopilación automatizada de documentos: Recolecte y verifique documentos de los prestatarios mediante cargas digitales seguras e integraciones.

- Portal de prestatario optimizado para móviles: Permite a los prestatarios acceder a solicitudes, actualizaciones de estado y comunicaciones desde cualquier dispositivo.

- Capacidades de firma electrónica: Permite a los prestatarios firmar divulgaciones y documentos de cierre electrónicamente dentro de la plataforma.

- Flujos de trabajo de cumplimiento preconstruidos: Utilice plantillas y controles automáticos para ayudar a garantizar que se cumplan los requisitos regulatorios a lo largo del proceso de préstamo.

Integraciones de Blend

Integraciones incluyen Plaid, CoreLogic, Salesforce, DocuSign, Encompass y TransUnion.

Pros and Cons

Pros:

- Préstamos digitales omnicanal

- Acelera los tiempos de solicitud

- Fuertes integraciones nativas

Cons:

- Depende mucho de LOS externos

- Configuración empresarial compleja

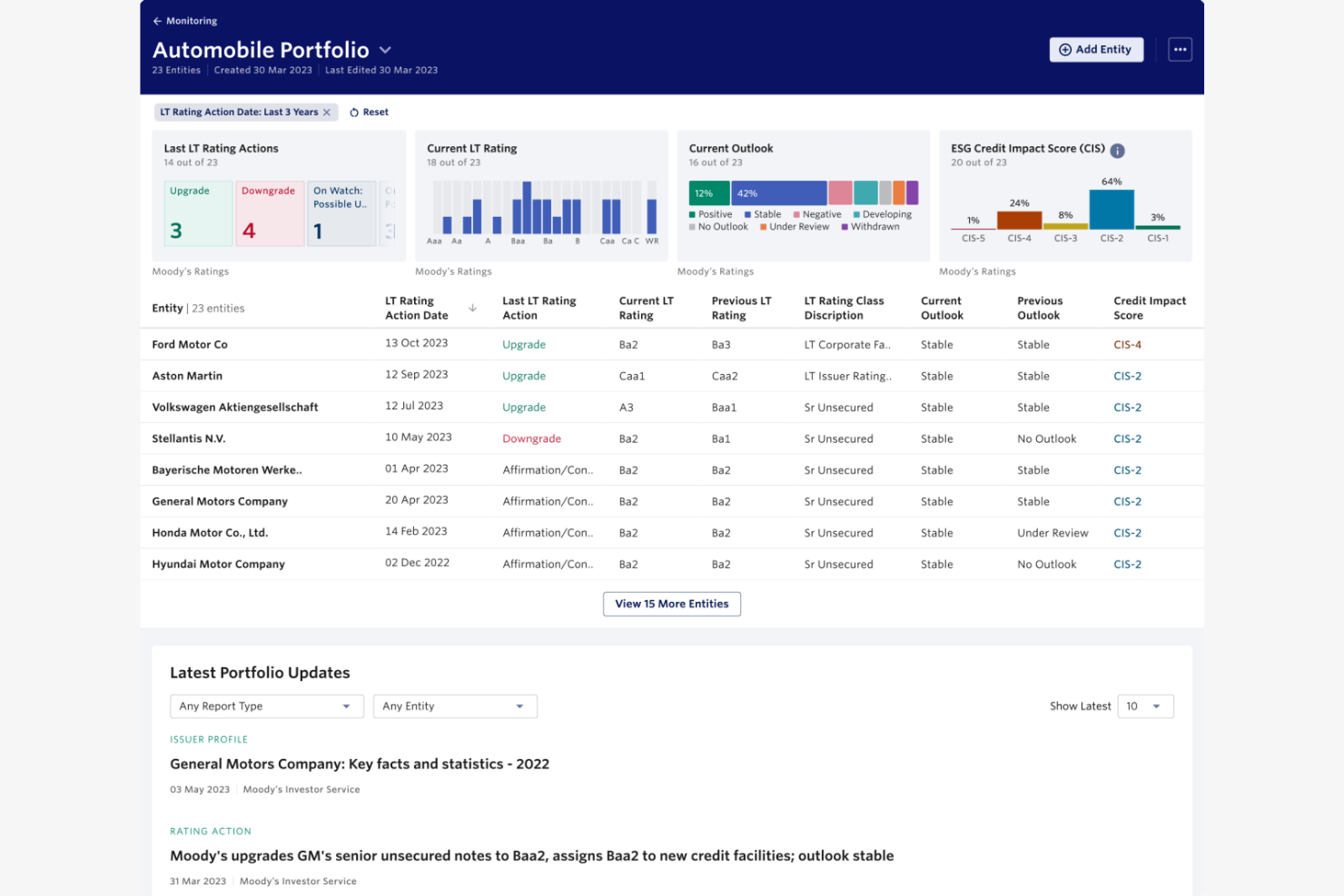

Cuando tus operaciones de préstamo requieren un análisis avanzado de riesgos y la toma de decisiones crediticias, Moody’s ofrece una solución especializada. La plataforma está diseñada para bancos, cooperativas de crédito e instituciones financieras que necesitan integrar análisis de riesgos directamente en sus flujos de trabajo de originación de préstamos y gestión de portafolios. Con Moody’s, puedes abordar los desafíos relacionados con el cumplimiento normativo, la evaluación crediticia y la monitorización de riesgos en tiempo real en un mismo entorno.

Por qué elegí Moody's

Lo que distingue a Moody’s es su profunda integración de análisis de riesgos en cada etapa del proceso de préstamo. Elegí Moody’s porque combina la modelización de riesgo crediticio, la puntuación automatizada y la monitorización en tiempo real de portafolios en una sola plataforma. El sistema te permite aplicar los datos y análisis de riesgo patentados de Moody’s directamente a la originación de préstamos, ayudándote a tomar decisiones de crédito más informadas. Si tu equipo necesita gestionar el riesgo regulatorio y la exposición crediticia con precisión, Moody’s ofrece herramientas especializadas para ello.

Características clave de Moody's

Otras características que hacen de Moody’s una herramienta valiosa para equipos de préstamos incluyen:

- Difusión financiera automatizada: Convierte los estados financieros de los prestatarios en formatos digitales estandarizados para su análisis.

- Herramientas de monitorización de convenios: Supervisa y gestiona los convenios de préstamos con alertas y reportes automatizados.

- Prueba de estrés de portafolio: Simula escenarios económicos para evaluar el impacto en tu portafolio de préstamos.

- Módulos de informes regulatorios: Genera informes que cumplen con los requisitos regulatorios actuales para las instituciones crediticias.

Integraciones de Moody’s

Integraciones incluyen Salesforce, Microsoft Office, Equifax, Experian, TransUnion y Bloomberg.

Pros and Cons

Pros:

- Analítica crediticia de primer nivel

- Herramientas avanzadas para préstamos comerciales

- Excelente integración de datos

Cons:

- Largo proceso de implementación

- Excesivo para préstamos simples

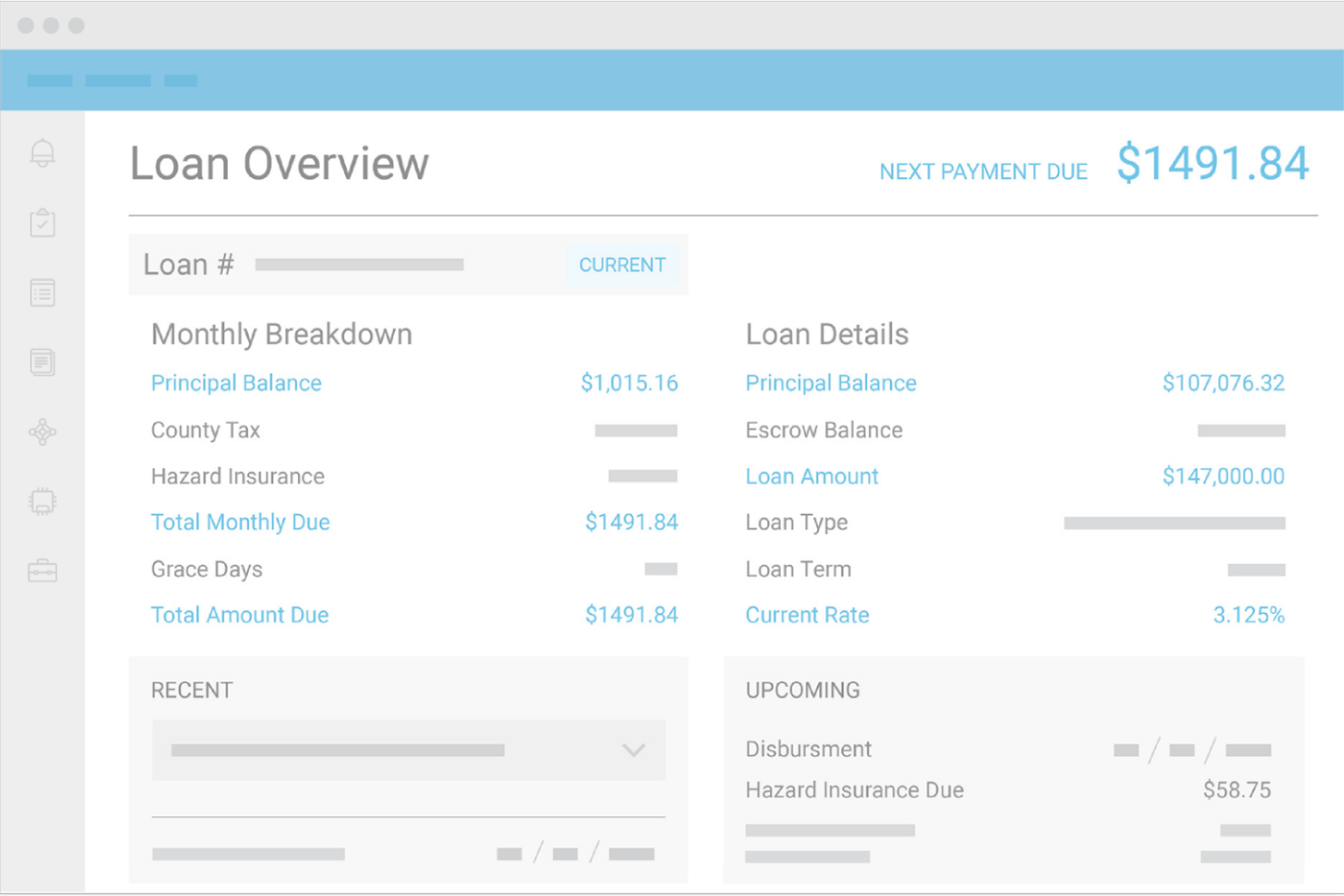

Diseñado para prestamistas y administradores hipotecarios, Mortgagetech agiliza las operaciones en procesos complejos de préstamos hipotecarios desde la originación hasta el cierre. La plataforma es especialmente útil para organizaciones que manejan grandes volúmenes de préstamos o buscan reducir la intervención manual en flujos de trabajo con alta carga de cumplimiento. Con su enfoque en la automatización de extremo a extremo, Mortgagetech ayuda a los equipos a simplificar la gestión de documentos, la validación de datos y la elaboración de informes regulatorios.

Por qué elegí Mortgagetech

Lo que destaca de Mortgagetech es su profundo enfoque en la automatización de todo el proceso hipotecario, lo cual representa una gran ventaja para los prestamistas que manejan altos volúmenes y estrictos requisitos de cumplimiento. La plataforma ofrece recopilación y validación automatizada de documentos, ayudando a los equipos a reducir errores manuales y acelerar el procesamiento de préstamos. Me gusta que Mortgagetech también incluya automatización de flujos de trabajo para la evaluación y el cierre, lo que puede ayudar a estandarizar procesos y asegurar la coherencia regulatoria. Para las organizaciones que buscan minimizar la intervención manual y mejorar la eficiencia en la concesión de hipotecas, Mortgagetech ofrece automatización enfocada donde más importa.

Características clave de Mortgagetech

Otras funciones de Mortgagetech que pueden ser valiosas para los prestamistas incluyen:

- Monitoreo de cumplimiento integrado: Realice un seguimiento de los cambios regulatorios y asegúrese de que los archivos de préstamos cumplan con los requisitos vigentes.

- Herramientas de informes personalizables: Genere informes detallados sobre el estado de los préstamos, el pipeline y métricas de desempeño.

- Integraciones con servicios de terceros: Conéctese con burós de crédito, servicios de tasación y compañías de títulos directamente desde la plataforma.

- Controles de acceso basados en roles: Establezca permisos y niveles de acceso para diferentes miembros del equipo a fin de proteger los datos sensibles.

Integraciones de Mortgagetech

Integraciones incluyen Fannie Mae, Freddie Mac, DocuSign, CoreLogic, Equifax y Azure.

Pros and Cons

Pros:

- Verificaciones de cumplimiento integradas

- Informes completos

- Ciclo hipotecario de extremo a extremo

Cons:

- Rendimiento del sistema lento

- Costoso para pequeños intermediarios

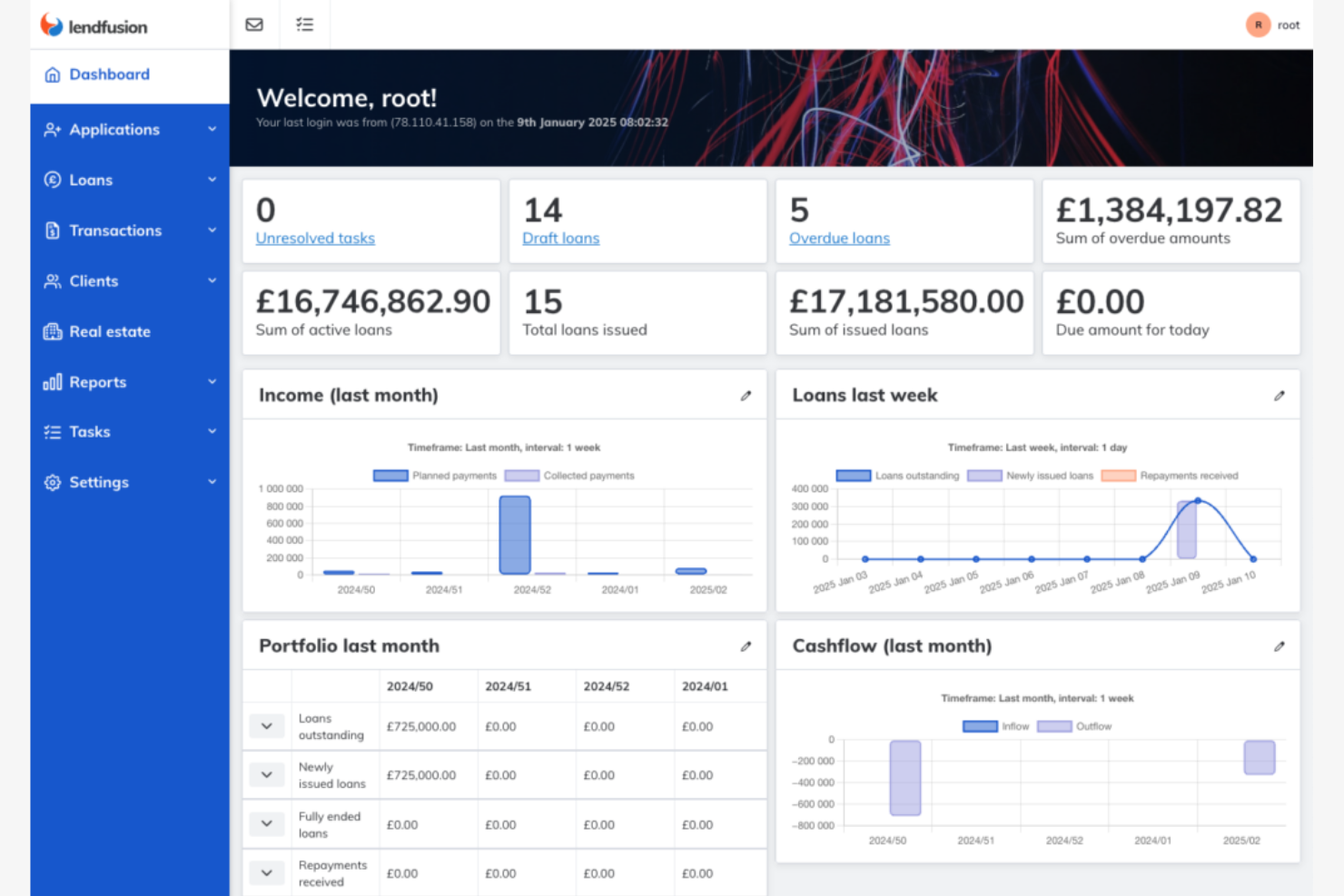

LendFusion está diseñado para prestamistas que necesitan gestionar productos de préstamo no tradicionales o alternativos. La plataforma admite flujos de trabajo complejos, incluidos préstamos de día de pago, préstamos a plazos y adelantos de efectivo para comerciantes, lo que la convierte en una opción ideal para empresas que no siguen modelos de préstamo estándar. Si tu equipo maneja tipos de préstamos diversos o necesita automatización flexible, LendFusion te ayuda a adaptar los procesos a tus requisitos de préstamo únicos.

Por qué elegí LendFusion

LendFusion destaca para aquellos prestamistas que necesitan admitir flujos de trabajo de préstamos alternativos que van más allá de los productos tradicionales. La plataforma te permite configurar y automatizar procesos para préstamos de día de pago, adelantos de efectivo para comerciantes y otros tipos de préstamos no estándar. Valoro que LendFusion incluya motores de decisión flexibles y cronogramas de pago personalizables, lo que permite adaptar el sistema a tus productos específicos. Para equipos que gestionan una combinación de modelos de préstamo, LendFusion ofrece la adaptabilidad necesaria para mantener operaciones eficientes y cumplir con la normativa.

Características clave de LendFusion

Otras características de LendFusion que pueden interesar a los prestamistas incluyen:

- Decisiones de crédito automatizadas: Evalúa la elegibilidad del prestatario utilizando puntuación crediticia y motores de reglas integrados.

- Portal de autoservicio para clientes: Permite a los prestatarios solicitar, cargar documentos y hacer seguimiento del estado de su préstamo en línea.

- Integraciones con pasarelas de pago: Conéctate con múltiples procesadores de pago para cobranzas y desembolsos automáticos.

- Herramientas de informes personalizables: Genera informes detallados sobre el desempeño de los préstamos, las cobranzas y la salud de la cartera.

Integraciones de LendFusion

Integraciones incluyen Experian, Equifax, TransUnion, Twilio, Mailchimp y Microsoft Azure.

Pros and Cons

Pros:

- Pensado para prestamistas alternativos

- Sólida integración open banking

- Decisión altamente automatizada

Cons:

- La configuración requiere soporte de TI

- La interfaz puede ser poco intuitiva

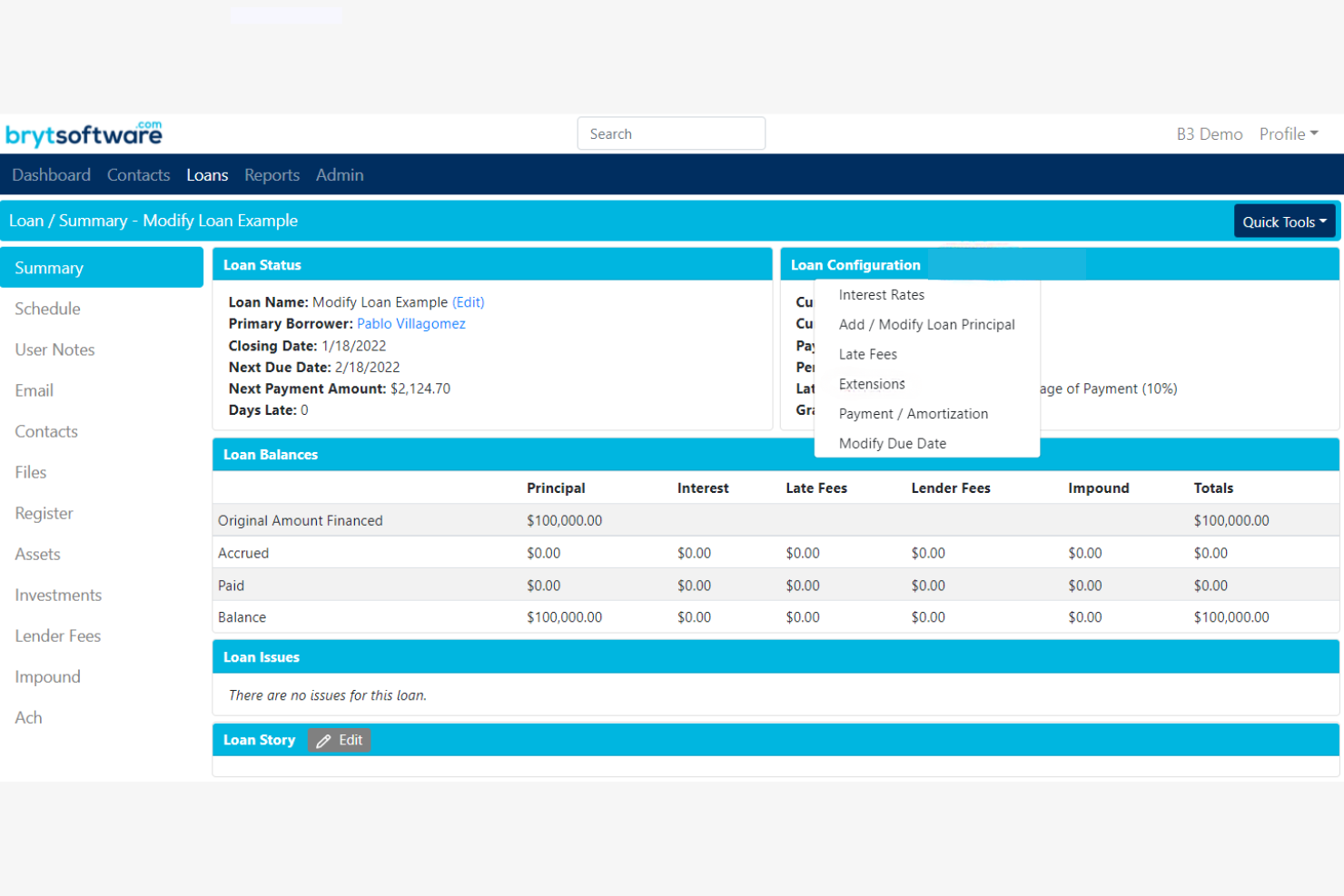

Si diriges una pequeña operación de préstamos y necesitas un sistema adaptado a tu escala, BrytSoftware está diseñado pensando en ti. La plataforma está orientada a pequeñas empresas y prestamistas de nicho que desean gestionar préstamos, automatizar calendarios de pago y hacer seguimiento de la actividad de los prestatarios sin complejidad innecesaria. BrytSoftware te ayuda a gestionar todo el ciclo de vida del préstamo manteniendo los procesos sencillos y accesibles para equipos reducidos.

Por qué elegí BrytSoftware

BrytSoftware destaca en operaciones de préstamos para pequeñas empresas porque está desarrollado para cubrir las necesidades únicas de los prestamistas más pequeños. Elegí BrytSoftware por su capacidad para automatizar calendarios de pagos recurrentes y proporcionar un seguimiento claro de los prestatarios, aspectos esenciales para gestionar una cartera de préstamos en crecimiento con personal limitado. La plataforma también ofrece plantillas de préstamos personalizables, lo que te permite crear rápidamente nuevos productos de préstamo que se adapten a tu modelo de negocio. Si buscas una solución que mantenga la simplicidad pero que cubra todo el ciclo de vida del préstamo, BrytSoftware es una excelente opción.

Funciones clave de BrytSoftware

Otras funciones que hacen que BrytSoftware sea útil para los equipos de préstamos incluyen:

- Gestión de documentos: Almacena, organiza y recupera documentos de préstamos directamente en la plataforma.

- Procesamiento de pagos ACH: Configura y administra pagos automáticos a través de ACH para los prestatarios.

- Herramientas de informes personalizadas: Crea y exporta informes sobre el rendimiento de los préstamos, pagos y la actividad de los prestatarios.

- Controles de acceso basados en roles: Asigna permisos de usuario para controlar el acceso a datos de préstamos sensibles.

Integraciones de BrytSoftware

Las integraciones incluyen QuickBooks, Twilio, Stripe, SendGrid, Plaid y Microsoft Dynamics.

Pros and Cons

Pros:

- Integración con contabilidad fiduciaria

- Modelo de precios asequible

- Generación fácil de documentos

Cons:

- No apto para hipotecas tradicionales

- APIs de terceros limitadas

Otro software de préstamos

u003cspan style=’font-weight: 400;’u003eAquí tienes otras opciones de software de préstamos que no entraron en mi lista breve, pero que igualmente vale la pena revisar:u003c/spanu003e

- Bajaj Finserv

La mejor opción para procesamiento masivo de créditos al consumo

- Olyv (SmartCoin)

Ideal para plataformas de préstamos centradas en móviles

- Able Platform

Mejor para integraciones de préstamos impulsadas por API

{kind=link}

Criterios de selección de software de préstamos

Al seleccionar el mejor software de préstamos para incluir en esta lista, tuve en cuenta las necesidades comunes de los compradores y los puntos problemáticos, como la automatización del inicio de préstamos y la gestión de comunicaciones digitales con prestatarios. También utilicé el siguiente marco para mantener mi evaluación estructurada e imparcial:

Funcionalidad principal (25% de la puntuación total)

Para ser considerado en esta lista, cada solución debía cumplir con estos casos de uso comunes:

- Originar y procesar nuevas solicitudes de préstamo

- Gestionar registros de prestatarios y cuentas de préstamos

- Automatizar calendarios de pagos y cobros

- Generar informes de cumplimiento y regulatorios

- Rastrear el rendimiento de préstamos y análisis de portafolio

Características destacadas adicionales (25% de la puntuación total)

Para afinar aún más la competencia, también busqué funciones únicas, como:

- Onboarding de prestatarios pensado para dispositivos móviles

- Motores automáticos de decisión crediticia

- Flujos digitales de KYC y firmas electrónicas

- Configuración de productos de préstamos personalizables

- Notificaciones en tiempo real para prestatarios

Usabilidad (10% de la puntuación total)

Para tener una idea de la facilidad de uso de cada sistema, consideré lo siguiente:

- Interfaz de usuario simple e intuitiva

- Navegación clara y diseño lógico del flujo de trabajo

- Requiere una entrada de datos manual mínima

- Diseño responsivo para móvil y escritorio

- Paneles y vistas personalizables

Incorporación (10% de la puntuación total)

Para evaluar la experiencia de incorporación de cada plataforma, consideré lo siguiente:

- Disponibilidad de recorridos guiados paso a paso por el producto

- Acceso a vídeos de formación y documentación

- Plantillas predefinidas para tipos de préstamos comunes

- Soporte de onboarding por chat en vivo o chatbot

- Webinarios o talleres de incorporación

Soporte al Cliente (10% de la puntuación total)

Para evaluar los servicios de atención al cliente de cada proveedor de software, consideré lo siguiente:

- Múltiples canales de soporte incluyendo chat, correo electrónico y teléfono

- Tiempos de respuesta rápidos para solicitudes de soporte

- Acceso a una base de conocimientos buscable

- Disponibilidad de gestores de cuentas dedicados

- Foros comunitarios o grupos de usuarios

Relación Calidad-Precio (10% de la puntuación total)

Para evaluar la relación calidad-precio de cada plataforma, consideré lo siguiente:

- Estructura de precios transparente y predecible

- Planes flexibles para diferentes tamaños de empresa

- Sin cargos ocultos ni costes sorpresa

- Disponibilidad de prueba gratuita o demo

- Funcionalidades incluidas en cada nivel de precios

Opiniones de Clientes (10% de la puntuación total)

Para obtener una idea de la satisfacción general de los clientes, consideré lo siguiente al leer las opiniones de los usuarios:

- Comentarios positivos sobre fiabilidad y tiempo de actividad

- Informes de soporte al cliente receptivo

- Satisfacción del usuario con el conjunto de funcionalidades

- Comentarios sobre la facilidad de implantación

- Opiniones sobre las capacidades de integración

Cómo Elegir un Software de Préstamos

Es fácil perderse entre largas listas de funcionalidades y estructuras de precios complejas. Para ayudarte a mantenerte enfocado durante tu proceso de selección de software, aquí tienes una lista de factores a tener en cuenta:

| Factor | Qué Considerar |

|---|---|

| Escalabilidad | ¿El software soportará el crecimiento proyectado del volumen de préstamos y el lanzamiento de nuevos productos a lo largo del tiempo? |

| Integraciones | ¿La herramienta se conecta de forma nativa a tu core bancario, CRM, sistemas contables y de pagos? |

| Personalización | ¿Puedes adaptar flujos de trabajo, productos de préstamo y reglas de aprobación a los procesos de tu negocio? |

| Facilidad de uso | ¿Tu equipo y solicitantes encontrarán la interfaz intuitiva o requerirá capacitación extensa? |

| Implementación y onboarding | ¿Cuánto tiempo llevará migrar los datos, configurar flujos de trabajo y poner el equipo en marcha? |

| Costo | ¿Todos los costes, licencias y gastos de soporte están claros y son compatibles con tu presupuesto actual y futuro? |

| Salvaguardias de seguridad | ¿El software ofrece cifrado, controles de acceso y trazabilidad de auditoría para proteger datos sensibles? |

| Requisitos de cumplimiento | ¿La plataforma puede cubrir tus necesidades de reportes regulatorios, KYC y auditorías en todos los mercados relevantes? |

¿Qué Es un Software de Préstamos?

El software de préstamos es una plataforma digital que ayuda a las instituciones financieras y prestamistas a gestionar todo el ciclo de vida del préstamo, desde la solicitud y evaluación hasta el desembolso, la gestión y las cobranzas. Estos sistemas automatizan procesos clave, mantienen registros de los prestatarios y ofrecen soporte en el cumplimiento de requisitos regulatorios. El software de préstamos es fundamental para mejorar la precisión, reducir el trabajo manual y brindar una mejor experiencia tanto para prestamistas como para prestatarios.

Características

Al seleccionar un software de préstamos, fíjate bien en las siguientes funcionalidades clave:

- Originación de préstamos: Admite la recepción digital de solicitudes, la recopilación de documentos y el filtrado inicial de solicitantes para iniciar el proceso de préstamo.

- Evaluación automatizada: Aplica lógica basada en reglas o scorecards para evaluar el riesgo del solicitante y tomar decisiones crediticias.

- Programación de pagos: Administra los calendarios de reembolso, calcula fechas de vencimiento y automatiza recordatorios para los prestatarios.

- Gestión de cobranzas: Realiza un seguimiento de cuentas vencidas, automatiza seguimientos y registra la actividad de pago de préstamos en mora.

- Reportes de cumplimiento: Genera informes regulatorios y auditables para ayudar a cumplir con requisitos locales e internacionales de préstamos.

- Portal del prestatario: Ofrece a los prestatarios un espacio online seguro para ver detalles del préstamo, realizar pagos y cargar documentos.

- Gestión documental: Almacena, organiza y recupera copias digitales de contratos de préstamo, formularios KYC y documentos de respaldo.

- Productos de préstamo personalizables: Permite configurar tipos de préstamo, plazos, tasas de interés y estructuras de pago para adaptarse a distintas necesidades.

- Controles de acceso basados en roles: Restringe los permisos de los usuarios según su función laboral para proteger datos financieros y personales sensibles.

Características comunes de IA en software de préstamos

Más allá de las funciones estándar mencionadas arriba, muchas de estas soluciones incorporan IA con características como:

- Puntuación de riesgo predictiva: Utiliza modelos de aprendizaje automático para analizar datos de los prestatarios y predecir la probabilidad de incumplimiento, ayudando a los prestamistas a tomar decisiones de crédito más informadas.

- Detección de fraude: Monitorea de forma continua los datos de solicitudes y transacciones para identificar patrones sospechosos o anomalías que puedan indicar actividad fraudulenta.

- Reconocimiento automatizado de documentos: Aplica reconocimiento óptico de caracteres (OCR) basado en IA para extraer y validar información de documentos cargados, reduciendo la entrada manual de datos.

- Chatbots para atención al prestatario: Proporciona asistentes virtuales impulsados por IA que responden preguntas, guían a los usuarios durante las solicitudes y resuelven problemas comunes en tiempo real.

- Pronóstico de desempeño de cartera: Aprovecha la IA para analizar datos históricos de préstamos y tendencias de mercado, generando previsiones sobre la salud de la cartera y posibles pérdidas.

Beneficios

Implementar un software de préstamos aporta varios beneficios para tu equipo y tu empresa. Aquí algunos a los que puedes aspirar:

- Procesamiento más rápido de préstamos: Los flujos de trabajo automatizados y la gestión digital de documentos reducen pasos manuales y aceleran las aprobaciones.

- Mejor cumplimiento normativo: Los informes integrados y las trazas de auditoría ayudan a tu equipo a cumplir con los requisitos regulatorios y a reducir riesgos.

- Mejor experiencia para el prestatario: Portales y notificaciones en tiempo real mantienen a los solicitantes informados y comprometidos durante el proceso.

- Gestión de riesgos optimizada: La evaluación automatizada y los análisis predictivos permiten tomar decisiones de crédito y controlar la cartera con mayor precisión.

- Mayor eficiencia operativa: Datos centralizados, programación de pagos y herramientas de cobro permiten a tu equipo manejar mayores volúmenes con menos errores.

- Mayor seguridad de datos: Los controles de acceso por roles y el almacenamiento seguro de documentos protegen la información financiera y personal de los prestatarios.

- Escalabilidad para el crecimiento: Productos de préstamo configurables y opciones de integración permiten a tu negocio ampliar ofertas y gestionar más préstamos a medida que creces.

Costos y precios

Seleccionar un software de préstamos requiere comprender los diversos modelos y planes de precios existentes. Los costos varían según las funciones, tamaño del equipo, complementos y más. La siguiente tabla resume los planes más comunes, sus precios promedio y las características habituales incluidas en las soluciones de software de préstamos:

Tabla comparativa de planes para software de préstamos

| Tipo de plan | Precio promedio | Características comunes |

|---|---|---|

| Plan Gratuito | $0 | Originación de préstamos básica, registros de prestatarios limitados, reportes simples y soporte por correo electrónico. |

| Plan Personal | $50-$100/user/month | Recepción digital de solicitudes, programación de pagos, almacenamiento de documentos y herramientas básicas de cumplimiento. |

| Plan Empresarial | $130-$500/user/month | Evaluación automatizada, productos de préstamo personalizables, portal de prestatario, integraciones y trazas de auditoría. |

| Plan Enterprise | $3000+/month | Análisis avanzados, funciones impulsadas por IA, gestión de cuenta dedicada, flujos de trabajo personalizados y SLAs. |

Preguntas frecuentes sobre software de préstamos

u003cspan style=’font-weight: 400;’u003eAquí tienes respuestas a preguntas comunes sobre el software de préstamos:u003c/spanu003e

¿Cuánto tiempo se tarda en implementar un software de préstamos?

u003cspan style=’font-weight: 400;’u003eLos plazos de implementación varían, pero la mayoría de los equipos pueden esperar un proceso de 2 a 12 semanas. Los factores incluyen necesidades de migración de datos, complejidad de los flujos de trabajo y el nivel de personalización requerido. Las soluciones en la nube con plantillas predefinidas suelen ofrecer la configuración más rápida.u003c/spanu003e

¿Puede el software de préstamos integrarse con mis sistemas de contabilidad o CRM existentes?

u003cspan style=’font-weight: 400;’u003eSí, la mayoría de las plataformas modernas de software de préstamos ofrecen integraciones con sistemas de contabilidad, CRM y banca central populares. Siempre confirma la compatibilidad con tu pila tecnológica actual y verifica si las integraciones son nativas, requieren middleware o necesitan desarrollo personalizado.u003c/spanu003e

¿Qué medidas de seguridad debo buscar en un software de préstamos?

u003cspan style=’font-weight: 400;’u003eBusca características como cifrado de datos, controles de acceso según roles, registros de auditoría y actualizaciones de seguridad periódicas. Estas protecciones ayudan a mantener segura la información sensible de los prestatarios y los datos financieros, previniendo accesos no autorizados y favoreciendo el cumplimiento de las normativas del sector.u003c/spanu003e

¿Cómo ayuda el software de préstamos con el cumplimiento normativo?

u003cspan style=’font-weight: 400;’u003eEl software de préstamos automatiza las tareas de cumplimiento generando los informes requeridos, manteniendo rastros de auditoría y apoyando los controles KYC y AML. Esto reduce el trabajo manual y ayuda a tu equipo a mantenerse al día con los cambios en la regulación.u003c/spanu003e

¿Es posible personalizar los productos de préstamos y los flujos de trabajo?

u003cspan style=’font-weight: 400;’u003eSí, la mayoría de los software de préstamos permiten configurar tipos de préstamos, plazos, reglas de aprobación y flujos de trabajo. Esta flexibilidad ayuda a adaptar el sistema a tus procesos empresariales y ajustarlo a medida que evoluciona tu estrategia de préstamos.u003c/spanu003e