ASC 606 : Votre guide sur la nouvelle norme de comptabilisation des revenus

Vous dirigez une entreprise SaaS, et vos clients s’abonnent à votre service basé sur un abonnement. Alors, quand pouvez-vous comptabiliser ce revenu dans vos livres ?

Est-ce dès que le client s’inscrit à votre service ? Lorsqu’il commence réellement à l’utiliser ? Ou une fois que vous avez fourni tout ce pour quoi il a payé ?

C’est là qu’intervient l’ASC 606 — la nouvelle (ou presque) norme de comptabilisation du chiffre d'affaires. C’est le livre des règles qui garantit l’équité dans l’univers de la publication des informations financières, en maintenant la crédibilité et la transparence auprès des investisseurs et parties prenantes.

Ici, j’explore tous les aspects de l’ASC 606. J’aborde les défis auxquels les entreprises SaaS sont confrontées avec la reconnaissance des revenus et je propose des solutions pratiques pour naviguer dans la complexité de la dernière norme de reconnaissance du chiffre d'affaires du FASB.

Qu’est-ce que l’ASC 606 ?

L’Accounting Standards Codification Topic 606, aussi appelée ASC 606, est un principe comptable qui normalise les pratiques de reconnaissance du chiffre d'affaires. Elle a été publiée conjointement par le Financial Accounting Standards Board (FASB) et l’International Accounting Standards Board (IASB) en 2014 afin d’apporter une méthode de reconnaissance du chiffre d'affaires neutre et sectorielle, de simplifier la complexité et d’améliorer la comparabilité des états financiers.

L’ASC 606 remplace toutes les normes existantes concernant la reconnaissance du chiffre d'affaires, que ce soit sous les US GAAP (Generally Accepted Accounting Principles) ou les IFRS (International Financial Reporting Standards).

Ce groupe de directives remplace l’ASC 605 (la norme précédente de reconnaissance du chiffre d'affaires) et introduit un nouveau modèle en cinq étapes que les entreprises peuvent utiliser pour analyser les revenus générés par le transfert de contrôle de biens ou services.

Qu’est-ce que cela signifie réellement ? Si vous dirigez une entreprise générant du chiffre d'affaires à partir de contrats clients, l’ASC 606 définit les lignes directrices sur le moment et la manière dont vous devez reconnaître le chiffre d'affaires issu de ces contrats. La norme a été créée dans le but d’apporter aux utilisateurs des états financiers davantage d’informations sur la nature, la valeur, le calendrier et l’incertitude du chiffre d'affaires généré via les contrats clients.

Pourquoi s’intéresser à l’ASC 606 ?

L’ASC 606 est importante car elle assure une reconnaissance du chiffre d'affaires précise et cohérente. Elle apporte de la transparence aux rapports financiers et fournit aux parties prenantes des informations fiables sur les revenus d’une entreprise.

L’ASC 606 change la donne en proposant une approche plus cohérente et plus précise de la reconnaissance du chiffre d'affaires. La nouvelle norme de reconnaissance du chiffre d'affaires a un double objectif. Premièrement, elle corrige les problèmes et évite la confusion créés par l’ancienne réglementation sur la comptabilisation des revenus. Ensuite, elle offre une méthode plus robuste et efficace pour traiter les questions liées au chiffre d'affaires.

De plus, elle facilite la comparaison des méthodes de reconnaissance du chiffre d'affaires entre différentes entreprises, secteurs, pays et marchés. Les analystes financiers bénéficieront ainsi d’informations plus pertinentes grâce à une amélioration des exigences de divulgation.

Enfin, et c’est le plus avantageux pour vous, l’ASC 606 permet aux entreprises de préparer plus facilement leurs états financiers, puisque le nombre de règles à suivre a été réduit.

Elle exige que les entreprises répartissent le chiffre d'affaires sur la durée du contrat et le reconnaissent au fil du temps, à mesure que le client accède au produit, au service ou au logiciel et en tire profit. Cela permet d’aligner la reconnaissance du chiffre d'affaires sur la valeur effectivement délivrée et fournit une représentation plus précise de la performance financière de l’entreprise.

Pause : Vous me suivez toujours ?

Si vous êtes réellement curieux au sujet de l’ASC 606, poursuivez votre lecture. Si vous êtes ici seulement pour éviter une amende du gouvernement, vous devriez plutôt jeter un œil aux solutions de logiciels de reporting financier. Elles savent tout sur la reconnaissance du chiffre d’affaires — vous n’avez donc pas besoin de le savoir.

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et avis indépendants sur les logiciels et services. En savoir plus sur notre transparence.

{kind=link}

Évidemment, les implications pour les entreprises SaaS sont considérables. Avec l’ASC 606, vous devez réévaluer vos pratiques de reconnaissance du chiffre d'affaires et de reporting pour garantir la conformité à la nouvelle norme.

La conformité à l’ASC 606 exige également des informations accrues dans les états financiers afin d’assurer la transparence concernant les méthodes et le calendrier de comptabilisation du chiffre d’affaires.

Voyons les choses sous cet angle : Supposons que vous dirigiez une entreprise de logiciels en tant que service (SaaS) et que votre modèle économique repose sur la fourniture d’un accès à votre plateforme logicielle en échange d’un abonnement récurrent.

Selon les anciennes directives de reconnaissance du chiffre d’affaires, vous pouviez constater le chiffre d’affaires dès la signature du contrat ou lors du premier paiement du client. Cette méthode pouvait conduire à une surestimation du chiffre d’affaires au début du contrat, créant ainsi un décalage entre la reconnaissance du chiffre d’affaires et la livraison de la valeur au client.

Une étude de 2022 menée par des chercheurs universitaires sur les effets des adoptions d’ASC 606 a révélé que l’adoption de la norme ASC 606 est associée à une meilleure comparabilité, capacité d’information, et concordance entre les produits constatés d’avance et les encaissements dans les états financiers.

Les chercheurs ont constaté que les entreprises du secteur logiciel ont connu une amélioration significative de leur liquidité après l’adoption de l’ASC 606, ce qui suggère que la nouvelle norme a eu un impact positif sur la comparabilité et la qualité de l’information financière.

L’étude a également analysé l’impact de l’ASC 606 sur la divulgation de la reconnaissance du chiffre d’affaires dans les déclarations 10-K des entreprises. Il en ressort que les entreprises des secteurs du logiciel et de l’informatique électronique ont augmenté la quantité et la qualité des informations fournies sur la reconnaissance du chiffre d’affaires. De plus, la comparabilité des divulgations de chiffre d’affaires s’est améliorée dans les deux industries après l’adoption d’ASC 606.

Exemple d’Entreprise dans la Vie Réelle

Adobe constitue un exemple marquant de mise en œuvre de l’ASC 606. Adobe propose des services cloud via sa plateforme « Creative Cloud », qui permet aux professionnels de la création d’accomplir toutes sortes de tâches, de la conception de sites web à la réalisation de vidéos et à la création de graphismes, et bien plus encore. Les clients paient pour ces services sous forme d’abonnement.

Adobe constate le chiffre d’affaires issu de ces abonnements sur la durée du contrat, ce qui signifie qu’il répartit uniformément le chiffre d’affaires pendant toute la durée d’utilisation du service par les clients. Ainsi, si vous souscrivez un abonnement d’un an, ils enregistreront progressivement le chiffre d’affaires tout au long de l’année.

Mais ce qui rend la situation un peu plus intéressante, c’est que les services cloud sont étroitement intégrés avec leurs logiciels sur site et sur appareils. Compte tenu de cette forte intégration, Adobe considère l’ensemble de l’offre comme une obligation de prestation continue unique. En d’autres termes, ils traitent les services cloud et le logiciel en tant que solution complète et unifiée. Par conséquent, le chiffre d’affaires des abonnements Creative Cloud est constaté progressivement au fil de la période d’abonnement.

L’ASC 606 aide Adobe à garantir une reconnaissance juste et transparente du chiffre d’affaires issu de ses abonnements. En tenant compte de la nature intégrée de leurs services cloud et logiciels, ils tiennent leur promesse d’une expérience créative hors pair pour tous leurs clients.

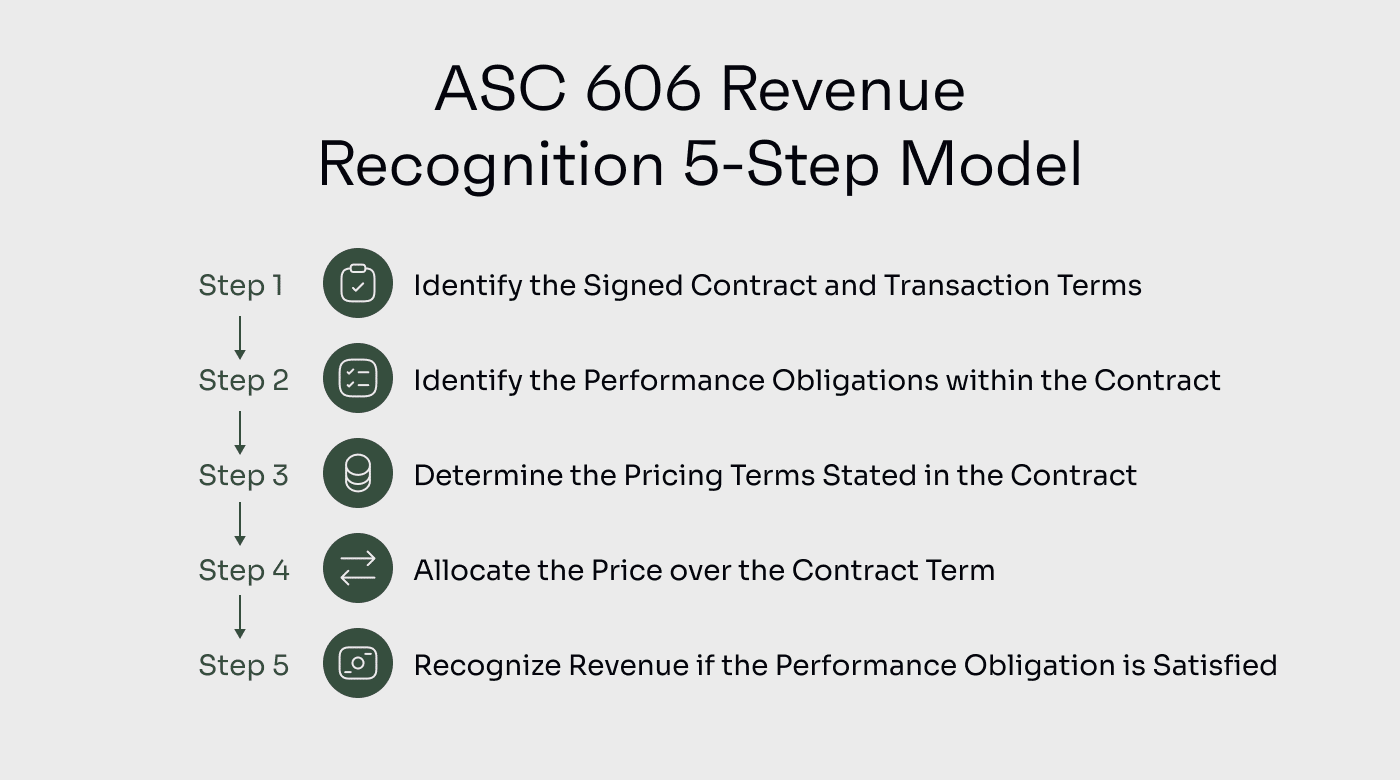

Modèle de Reconnaissance des Produits en 5 Étapes de l’ASC 606

Le principe fondamental de la norme ASC 606 repose sur son modèle en cinq étapes uniforme, applicable à l’ensemble des secteurs, y compris le logiciel et le secteur Software as a Service (SaaS).

Voyons chaque étape du modèle ASC 606 et la façon dont elles s’appliquent à différents secteurs, avec un focus particulier sur les entreprises de logiciels et de SaaS.

Étape 1 : Identifier le(s) Contrat(s) avec les Clients

Dans cette première étape, les entreprises doivent déterminer s’il existe un contrat valide avec leurs clients. Ceci s’applique à tous les secteurs, y compris les entreprises de logiciels et de SaaS.

Par exemple, une entreprise SaaS peut conclure un contrat avec un client pour fournir un accès à sa plateforme logicielle cloud pour une certaine durée. Le contrat doit remplir certains critères, tels que l’existence d’une substance commerciale et une identification claire des droits et obligations des deux parties.

Étape 2 : Identifier les Obligations de Prestation

Les entreprises de logiciels et de SaaS proposent souvent plusieurs services ou fonctionnalités regroupés ensemble. Identifier les différents produits ou services distincts promis au client (obligations de prestation) dans le contrat est essentiel.

À cet égard, une entreprise de logiciels peut fournir une licence logicielle, des services de maintenance et de support. Chacune de ces obligations doit être évaluée séparément pour déterminer le traitement approprié en matière de reconnaissance du chiffre d’affaires.

Étape 3 : Déterminer le Prix de la Transaction

Dans les secteurs du logiciel et du SaaS, les structures tarifaires, telles que les frais de licence uniques ou les abonnements récurrents, peuvent varier.

En plus de ces éléments, vous devez prendre en compte d'autres facteurs globaux tels que la contrepartie variable, les remises et les remboursements afin d'établir le prix de transaction approprié.

Étape 4 : Répartition du prix de transaction entre les obligations de performance

Les entreprises de logiciels et de SaaS incluent souvent plusieurs éléments dans un contrat.

Cette répartition garantit que le chiffre d'affaires est comptabilisé de manière appropriée en fonction des prix de vente distincts respectifs des différents éléments. Si le prix de vente distinct n'est pas directement observable, vous pouvez utiliser des techniques d’estimation pour déterminer une valeur raisonnable.

Étape 5 : Comptabilisation du chiffre d'affaires lorsque les obligations de performance sont satisfaites

Dans les secteurs des logiciels et du SaaS, la reconnaissance du chiffre d'affaires est généralement liée à la fourniture des services ou à l'accès au logiciel.

Pour une entreprise SaaS proposant un outil de gestion de projet avec des abonnements mensuels, afin de reconnaître le chiffre d'affaires, vous devez suivre le moment où chaque obligation de performance est satisfaite.

Supposons que le 1er février, un client ait acheté un abonnement mensuel à un tarif promotionnel nouveau client de 150 $. Puis, le 1er mars, il renouvelle son abonnement au prix mensuel régulier de 200 $.

Disons que la situation suivante a eu lieu au 5 mars :

| Critère | 150 $ Contrat du 1er février | 200 $ Contrat du 1er mars |

|---|---|---|

| Les risques et avantages liés au service ont-ils été transférés au client ? | ✔ | |

| Le vendeur a-t-il abandonné le contrôle du service ? | ✔ | |

| Le paiement est-il raisonnablement assuré ? | ✔ | ✔ |

| Le chiffre d'affaires peut-il être raisonnablement évalué ? | ✔ | |

| Le coût de fourniture du service peut-il être estimé raisonnablement ? | ✔ |

Puisque votre entreprise n'a satisfait à ses obligations de performance que pour le contrat de février au 5 mars, seuls 150 $ peuvent être comptabilisés en chiffre d'affaires.

Pour des cas de figure plus approfondis et des conseils d'application sur la reconnaissance du chiffre d'affaires, KPMG a récemment publié un excellent guide pour les entreprises de logiciels et de SaaS.

Défis de mise en œuvre de la norme ASC 606

La mise en œuvre de la nouvelle norme de reconnaissance du chiffre d'affaires peut présenter des défis pour de nombreuses entreprises, en particulier celles dont les contrats clients incluent des services complexes ou combinés.

Dans cette section, j'aborderai certains des défis courants rencontrés par les entreprises de divers secteurs lors de la mise en œuvre de l'ASC 606, puis je traiterai les problématiques propres au SaaS.

Identification des obligations de performance

La difficulté à identifier les obligations de performance dans un contrat survient lorsqu'il s'agit de déterminer quels biens ou services sont distincts et doivent être traités comme des obligations séparées.

Une entreprise de télécommunications qui propose des services groupés tels que les appels vocaux, les forfaits de données et les services de messagerie peut avoir du mal à évaluer si ces services doivent être traités comme des obligations de performance distinctes ou regroupées. Cette évaluation a un impact considérable sur la reconnaissance du chiffre d'affaires et la répartition du prix de transaction.

Détermination du prix de transaction

Déterminer le prix de transaction peut également s'avérer complexe, notamment dans les secteurs où les structures tarifaires sont complexes ou sujettes à des variations. Prenons par exemple l'industrie aérienne. Les compagnies aériennes vendent souvent des billets avec des services additionnels tels que les frais de bagages, les repas à bord ou l'embarquement prioritaire.

La répartition du prix de transaction entre le billet et ces services accessoires nécessite une analyse attentive. Les entreprises doivent établir le prix de vente distinct de chaque composant et répartir le prix de transaction en conséquence afin de comptabiliser le chiffre d'affaires de manière exacte.

Reconnaissance du chiffre d'affaires au fil du temps ou à un instant donné

L’ASC 606 fournit des lignes directrices permettant de reconnaître le chiffre d'affaires soit au fil du temps, soit à un instant donné, en fonction du transfert de contrôle au client. Cela peut représenter un défi pour les entreprises, en particulier dans les secteurs où la fourniture ou le transfert de contrôle peut ne pas coïncider avec les modalités de paiement contractuelles.

Considérons un scénario impliquant la comptabilité d'une entreprise de construction. Les entreprises de construction s'engagent souvent dans des projets à long terme comprenant plusieurs étapes clés. Décider si le chiffre d'affaires doit être reconnu progressivement ou à des étapes spécifiques nécessite une évaluation minutieuse des termes contractuels, du degré d'avancement et du transfert de contrôle.

Impact des modifications contractuelles sur la reconnaissance du chiffre d'affaires

Les modifications contractuelles, telles que les changements de périmètre, de prix ou de durée, peuvent présenter des défis dans la reconnaissance du chiffre d'affaires selon la norme ASC 606.

Les entreprises doivent évaluer l'impact de ces modifications sur les obligations de performance existantes et déterminer si elles constituent de nouveaux contrats distincts ou des modifications du contrat d'origine. Ces modifications peuvent influencer le moment et le montant de la reconnaissance du chiffre d'affaires et nécessitent une analyse approfondie pour assurer la conformité.

Défis spécifiques auxquels sont confrontées les entreprises SaaS et logicielles avec la norme ASC 606

Les entreprises SaaS et du secteur des logiciels rencontrent des complexités particulières lors de la mise en œuvre de la norme ASC 606, par rapport aux difficultés rencontrées par les entreprises vendant des biens matériels. Explorons certains de ces défis et voyons comment ils influencent la reconnaissance du chiffre d'affaires.

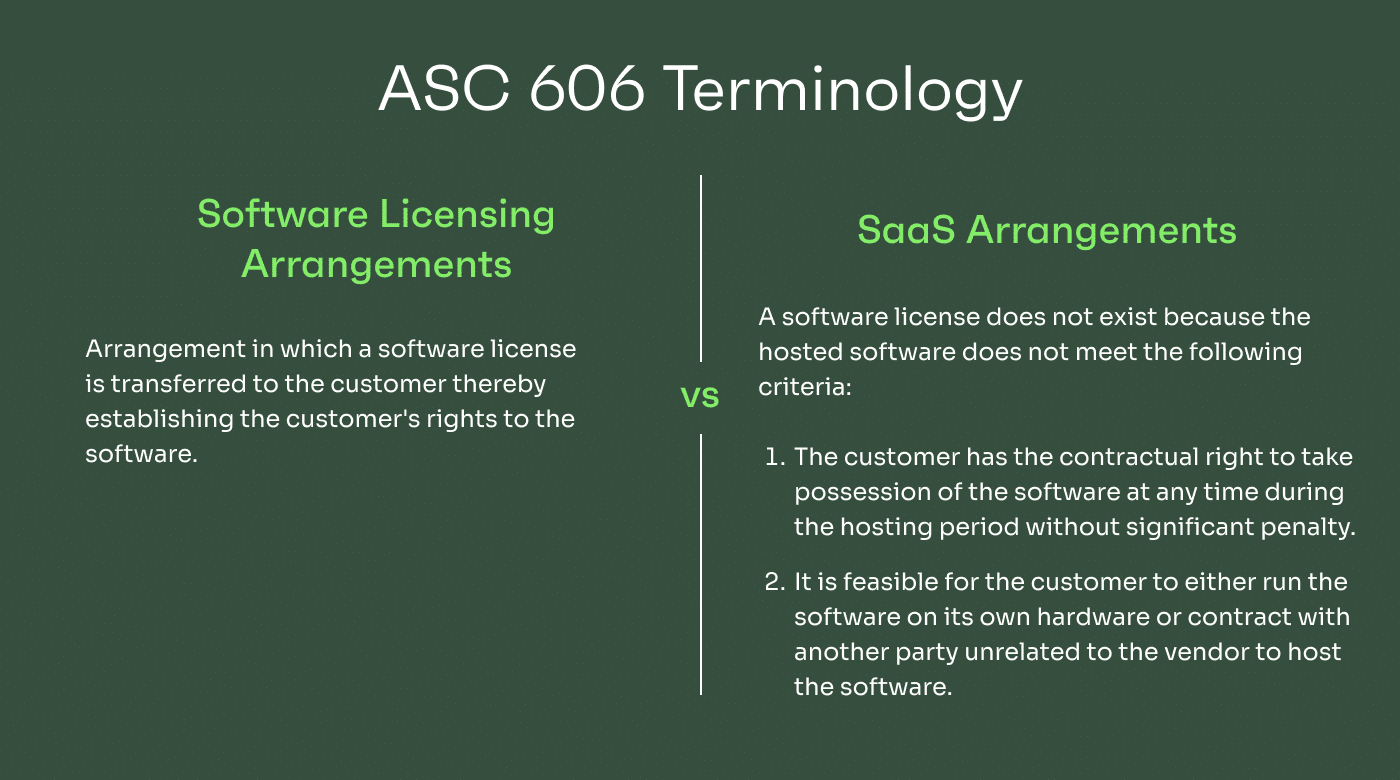

Terminologie ASC 606 : Accord de licence de logiciel vs Accord SaaS

Un des principaux défis pour les entreprises SaaS et logicielles réside dans la compréhension de la terminologie utilisée dans la norme ASC 606. La norme ASC 606 fait la distinction entre les accords de licence logicielle et les accords SaaS, chacun ayant ses propres directives en matière de reconnaissance du chiffre d'affaires.

Il est essentiel de différencier les deux car cela détermine la manière dont le chiffre d'affaires doit être reconnu. Les accords de licence logicielle consistent généralement en un transfert de licence au client, tandis que les accords SaaS consistent à fournir des services continus. Les entreprises doivent donc classer correctement leurs accords pour garantir une reconnaissance adéquate du chiffre d'affaires.

Gestion de la reconnaissance du chiffre d'affaires pour les modèles d'abonnement récurrents, les licences logicielles et les accords SaaS

Les entreprises SaaS fonctionnent souvent avec des modèles d'affaires à revenus récurrents, où les clients paient un abonnement pour un accès continu à leurs services.

La difficulté réside dans la détermination du moment et de la méthode appropriée de reconnaissance du chiffre d'affaires pour ces modèles d'abonnement récurrents. Selon la norme ASC 606, le chiffre d'affaires doit être reconnu au fur et à mesure que le client reçoit l'accès aux services et en bénéficie.

Identification des éléments distincts et des obligations de performance dans les contrats

La norme ASC 606 exige que les entreprises identifient les éléments distincts d'un contrat et répartissent le prix de la transaction entre chacun selon leur prix de vente autonome. Cela peut s’avérer complexe pour les entreprises SaaS et logicielles, en raison de la diversité et de la complexité de leurs offres et des packs groupés.

Par exemple, une entreprise de logiciels peut proposer un pack comprenant des licences logicielles, des formations et un support technique continu. Elle doit alors identifier soigneusement chaque élément distinct et répartir le prix de la transaction en fonction des prix de vente autonomes. Si ces éléments ne disposent pas de prix de vente autonomes, ceux-ci doivent être estimés. Cela requiert une analyse attentive des prix de marché, des préférences client et d'autres facteurs afin de déterminer la valeur de chaque composant avec précision.

Reconnaissance du chiffre d'affaires sur la durée des contrats longs ou des services continus

Les entreprises SaaS et logicielles concluent fréquemment des contrats de longue durée ou fournissent des services continus à leurs clients. Selon la norme ASC 606, le chiffre d'affaires doit être reconnu progressivement à mesure que le contrôle des biens ou services est transféré au client. Il devient alors crucial de déterminer la méthode appropriée pour mesurer l'avancement et répartir le chiffre d'affaires dans le temps.

Par exemple, imaginez une entreprise de logiciels qui propose une mise en place complète d'un système ERP (planification des ressources de l'entreprise) ainsi que des services d'assistance sur une période de deux ans. Elle doit établir une méthode fiable pour mesurer l'avancement du projet d'implémentation et répartir le chiffre d'affaires tout au long de la durée du contrat.

Gestion de la complexité de la reconnaissance du chiffre d'affaires pour les modèles à tarification échelonnée et à l'usage

Les entreprises SaaS et éditeurs de logiciels adoptent fréquemment des modèles de tarification par paliers ou des modèles basés sur l'utilisation, où les frais facturés aux clients varient selon des facteurs tels que les niveaux d'utilisation, le nombre d'utilisateurs ou des fonctionnalités additionnelles. Ces complexités peuvent rendre difficile la détermination précise du prix de transaction et la bonne répartition du chiffre d'affaires.

Stratégies Pratiques pour la Mise en Œuvre Réussie de l'ASC 606

Passons maintenant au cœur du sujet : Comment préparer votre entreprise à une mise en œuvre réussie de l'ASC 606 ? Quelles stratégies adopter pour assurer une transition fluide et une adoption efficace de la nouvelle norme ? Explorons des approches pratiques qui vous aideront à naviguer en toute confiance dans ce processus et à réussir la mise en conformité.

Favoriser la Collaboration Interdépartementale

La mise en œuvre de l'ASC 606 requiert une collaboration entre plusieurs départements de votre organisation, notamment les équipes commerciales, juridiques, opérationnelles et financières. Encourager la collaboration interdépartementale permet d’atténuer les difficultés d’implémentation et de réduire le délai de lancement.

Adopter des Systèmes de Gestion des Contrats

Les logiciels de gestion des contrats et les systèmes ERP peuvent vous aider à automatiser la revue des contrats, à identifier les termes et conditions clés, et à générer des rapports pour la reconnaissance du chiffre d'affaires.

Améliorer la Collecte et l’Analyse des Données

La mise en œuvre de l'ASC 606 nécessite des capacités avancées de collecte et d’analyse de données. Assurez-vous que votre entreprise dispose de données précises et fiables concernant les contrats, la tarification, les obligations de performance et les informations clients.

Organiser des Formations et des Sessions d’Information Régulières

Promouvez une culture d’apprentissage continu et de sensibilisation à l’ASC 606 au sein de votre service comptable en proposant des formations et des séances d’information régulières aux collaborateurs impliqués dans le processus de reconnaissance du chiffre d’affaires.

Les formations peuvent porter sur les principales dispositions de l’ASC 606 et fournir des exemples concrets ainsi que des conseils pratiques sur l’application de la norme à des situations spécifiques.

Faire Appel à des Experts Externes pour des Conseils

Envisagez de solliciter l’aide d’experts externes, tels que des consultants ou des auditeurs spécialisés en ASC 606, pour bénéficier de conseils et d’un accompagnement tout au long du processus de mise en œuvre.

Ces professionnels peuvent vous apporter des éclairages sur les meilleures pratiques du secteur, aider à l’interprétation de dispositions complexes et vous assister dans l’élaboration d’une stratégie de mise en œuvre adaptée aux besoins spécifiques de votre entreprise.

Conformité à l'ASC 606 et Considérations d'Audit

Il est essentiel de comprendre les principales considérations concernant le contrôle interne, la traçabilité des audits, les obligations de divulgation et la collaboration avec les auditeurs. Voici les aspects les plus importants :

Contrôles Internes et Exigences en Matière de Documentation

La mise en place de contrôles internes robustes est indispensable pour se conformer à l'ASC 606. Considérez cela comme la construction d’une base solide pour garantir l’exactitude de la reconnaissance du chiffre d’affaires.

Les contrôles internes permettent de garantir que les processus de reconnaissance du chiffre d’affaires sont correctement exécutés et que les informations financières sont fiables. Cela implique de concevoir et de mettre en place des procédures permettant de surveiller la création des contrats, les obligations de performance, l’allocation du prix de transaction et la comptabilisation du chiffre d'affaires.

En documentant et en conservant les enregistrements des conditions contractuelles, des obligations de performance, des prix de transaction et de la répartition du chiffre d'affaires, vous constituez des preuves de la reconnaissance du chiffre d'affaires—ce qui peut faciliter les audits et offrir une transparence aux parties prenantes. Une fois ces éléments en place, vous pouvez intégrer vos contrôles dans votre logiciel de gestion d’audit de prédilection et le laisser classer vos transactions à votre place.

Piste d'Audit et Preuves de la Reconnaissance du Chiffre d'Affaires

Une piste d’audit est un enregistrement chronologique retraçant le déroulement des transactions relatives à la reconnaissance du chiffre d’affaires. Votre entreprise peut tenir une piste d’audit incluant les détails des contrats clients, les informations de facturation, la preuve de l’utilisation ou de l’accès du client aux services, ainsi que les calculs de reconnaissance du chiffre d’affaires au fil du temps.

Une piste d’audit claire consigne également les étapes clés et les preuves justifiant la reconnaissance du chiffre d’affaires. Cela peut inclure des contrats signés, des confirmations de livraison, des attestations d’acceptation par le client ou d’autres documents attestant du transfert de contrôle.

Cette piste procure une vue d’ensemble complète de la reconnaissance du chiffre d’affaires, appuie les déclarations de l’entreprise lors du processus d’audit et valide la précision et la pertinence de vos pratiques comptables en la matière.

Revoir les Informations à Divulguer et les États Financiers

Imaginez que vous préparez les états financiers et les notes annexes de votre entreprise conformément à la norme ASC 606. Il ne s’agit pas seulement de faire des calculs, mais aussi de garantir que l’information est transparente et informative pour les parties prenantes.

Dans cette optique, votre entreprise peut être amenée à divulguer les jugements significatifs effectués dans l’allocation des prix des transactions, la nature et le calendrier des obligations de performance, ainsi que les modifications des soldes de contrats. Les notes annexes aux états financiers doivent comporter des informations significatives et détaillées concernant les politiques de comptabilisation du chiffre d'affaires et les estimations appliquées.

Ce niveau de transparence renforce la compréhension des pratiques de reconnaissance du chiffre d'affaires, améliore la comparabilité entre les entreprises et confirme la crédibilité de vos états financiers.

Travailler avec des conseillers et consultants externes

Les entreprises peuvent s’assurer que leurs processus de reconnaissance du chiffre d'affaires sont conformes aux exigences de l’ASC 606 en collaborant étroitement avec des conseillers et consultants externes. Ceux-ci peuvent fournir des recommandations sur les contrôles internes et les standards de documentation, ainsi qu’aider à identifier d’éventuels problèmes ou axes d’amélioration.

Pensez à solliciter tôt l’avis d’experts externes afin de bénéficier de leurs conseils et de leur expertise. Vous ne devez pas choisir le même cabinet d’expertise comptable chargé de l’audit de vos états financiers, car il lui faudrait alors vérifier son propre travail.

Il est essentiel que le conseiller ou consultant externe comprenne le modèle économique de votre entreprise, ses sources de revenus, les particularités du secteur et l’impact de l’ASC 606 sur le reporting financier afin qu’ils puissent vous fournir des recommandations adaptées.

Importance de l’automatisation et de la technologie dans la conformité à l’ASC 606

Les processus manuels et les tableurs ont longtemps constitué l’approche traditionnelle pour gérer la reconnaissance du chiffre d'affaires, mais cette tâche peut vite devenir décourageante pour les entreprises, en particulier dans l’industrie du logiciel, dynamique et rapide.

C’est là que l’automatisation et la technologie jouent un rôle clé. En s’appuyant sur des solutions logicielles, les entreprises peuvent rationaliser leurs processus de reconnaissance du chiffre d'affaires, améliorant ainsi leur conformité à l’ASC 606 — tout en optimisant la gestion des données, l’efficacité du reporting et en réduisant le risque d’erreurs ou de non-conformité.

Exploiter des solutions logicielles pour la reconnaissance du chiffre d'affaires

Imaginez une entreprise de logiciels confrontée à de nombreux contrats clients, chacun comportant plusieurs obligations de performance et des modalités de facturation complexes. Les calculs et suivis manuels deviennent alors longs et sources d’erreurs.

Les entreprises peuvent automatiser les processus complexes nécessaires à la conformité ASC 606 grâce à la mise en place d’un logiciel spécialisé dans la reconnaissance du chiffre d'affaires. Ces solutions automatisent le processus et peuvent identifier précisément les obligations de performance, allouer les prix des transactions, gérer les offres groupées et les modifications de contrats, réduisant l’effort manuel et garantissant l’exactitude.

Optimiser la gestion des données et l’efficacité du reporting

Le secteur du logiciel repose sur des analyses axées sur les données, rendant la gestion efficace des données essentielle à la réussite.

Les solutions logicielles permettent de centraliser et d’organiser les données liées aux contrats, les rendant facilement accessibles pour les auditeurs et parties prenantes. Grâce à la technologie, les entreprises peuvent intégrer des données venant de divers systèmes et automatiser leur consolidation pour disposer d’une source unique et fiable. Cela simplifie les processus de reporting, réduit le risque d’erreur et offre une vision globale du chiffre d'affaires de l’organisation.

Surveillance en temps réel et analyses pour mieux comprendre les revenus

Le secteur du logiciel évolue à une vitesse fulgurante, et les retards dans la reconnaissance du chiffre d'affaires ne sont pas envisageables. L’automatisation permet une surveillance en temps réel des flux de revenus, offrant aux entreprises une visibilité immédiate sur leur performance financière.

Des outils avancés d’analyse de données peuvent offrir des perspectives précieuses sur les revenus, comme les tendances, la rentabilité des contrats ou le comportement des clients. Munies de ces informations, les entreprises de logiciels peuvent prendre des décisions fondées sur les données, identifier les opportunités de croissance et anticiper les problèmes potentiels.

Réduire les risques et renforcer les contrôles de conformité

Le non-respect de l’ASC 606 peut entraîner de graves conséquences, y compris des préjudices à la réputation et des responsabilités juridiques. Les solutions logicielles peuvent instaurer des contrôles de conformité robustes, signalant les divergences potentielles et assurant le respect de la norme.

Les contrôles internes automatisés permettent d’identifier les anomalies et de minimiser le risque de perte de revenus ou d’erreurs dans les comptes. En atténuant les risques, les entreprises du secteur logiciel peuvent naviguer sereinement dans la complexité de la conformité ASC 606 et se concentrer sur l’innovation et la croissance.

Adopter l’ASC 606 pour la reconnaissance du chiffre d'affaires

L’ASC 606 revêt une importance majeure dans le reporting financier. En suivant le modèle en cinq étapes, les entreprises peuvent mieux identifier les obligations de performance dans leurs contrats avec les clients et constater correctement le chiffre d'affaires.

Bien que la mise en œuvre de l'ASC 606 puisse présenter des défis, des stratégies pratiques telles que la collaboration, les systèmes de gestion des contrats, l'analyse des données et l'utilisation de l'automatisation peuvent être utiles.

Abonnez-vous à la newsletter de The CFO Club pour recevoir chaque semaine des articles, des podcasts, des analyses sectorielles et des ressources incontournables pour les responsables financiers.