Comment établir un bilan comptable (6 étapes pour les débutants)

Un bilan comptable offre une vue instantanée de la situation financière d'une entreprise, affichant ses actifs, passifs et capitaux propres à un moment précis, fournissant ainsi des informations cruciales sur sa santé financière.

Établir un bilan comptable implique de lister et de catégoriser avec précision vos actifs, passifs et capitaux propres. Une structure claire aide à garantir que tout concorde et paraît cohérent aux yeux des parties prenantes.

Si votre bilan ne s'équilibre pas, c'est généralement à cause d'une écriture manquante, d'une mauvaise classification ou d'une erreur de calcul. Vérifiez vos chiffres étape par étape pour trouver où se situe l'erreur.

Établir un bilan consiste à classer tous les comptes présentant un solde débiteur ou créditeur, puis à présenter ces catégories dans un format prédéfini.

En tant qu’ancienne comptable, j’ai réalisé un bon nombre de bilans au fil des années. Certes, aujourd’hui, un logiciel de comptabilité peut en générer un en quelques secondes, mais il reste utile de savoir le réaliser soi-même, au cas où la technologie ferait défaut.

Dans ce guide, je vais vous accompagner étape par étape. Vous apprendrez à classer vos actifs, passifs et capitaux propres dans les bonnes catégories, à tout mettre en forme correctement, et vous obtiendrez au final un joli petit instantané financier. Allons-y.

Qu’est-ce qu’un bilan ?

Un bilan est un état financier qui fournit une photographie de la santé financière d’une entreprise à un moment donné.

Il détaille les actifs, les passifs et les capitaux propres de l’entreprise, selon la formule :

Actif = Passif + Capitaux propres

Cette équation garantit que ce que possède l’entreprise (l’actif) est équilibré par ce qu’elle doit (le passif) et la valeur apportée par les actionnaires (capitaux propres). Voici ce que comprend chaque catégorie :

Actif

L’actif représente ce qu’une entreprise possède ou contrôle et qui a une valeur économique. Ils sont généralement divisés en :

- Actifs courants (par exemple, la trésorerie, les comptes clients, les stocks) pouvant être convertis en liquidités dans l’année, et

- Actifs non courants (par exemple, immobilier, équipements, brevets), qui sont des investissements à long terme.

Les actifs sont essentiels pour générer des revenus futurs.

Passif

Le passif représente les obligations ou dettes de l’entreprise, qui doivent être réglées, souvent sous la forme de sommes dues à des tiers. Comme l’actif, le passif est divisé en :

- Passifs courants (ex : comptes fournisseurs, dettes à court terme) exigibles dans l’année, et

- Passifs non courants (ex : emprunts à long terme, impôts différés) à payer au-delà d’un an.

Capitaux propres

Les capitaux propres représentent la part des propriétaires sur les actifs de l’entreprise après paiement de toutes les dettes. Ils comprennent le capital actions, les réserves et le capital supplémentaire libéré.

En somme, ils reflètent la valeur nette de l’entreprise selon le point de vue des actionnaires, très utile pour évaluer la santé financière et le potentiel d’investissement de la société.

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Traild

Visit Website -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

Pourquoi avez-vous besoin d’un bilan ?

Avant de créer le bilan de votre entreprise, voyons pourquoi cet état est nécessaire. Voici un aperçu rapide des raisons d’établir ce document :

- Surveillez la santé financière : Le bilan vous indique ce que votre entreprise possède et doit, ainsi que ce qui reste pour les actionnaires.

- Prendre de meilleures décisions : Il aide la direction à prendre des décisions éclairées lors de la planification d’une expansion ou de la recherche de capitaux. Cela s’avère aussi utile au moment de prévoir l’avenir.

- Présentez votre entreprise aux investisseurs : Les investisseurs décident d’y placer leur argent selon, entre autres, le niveau d’endettement et l’âge/la qualité des actifs.

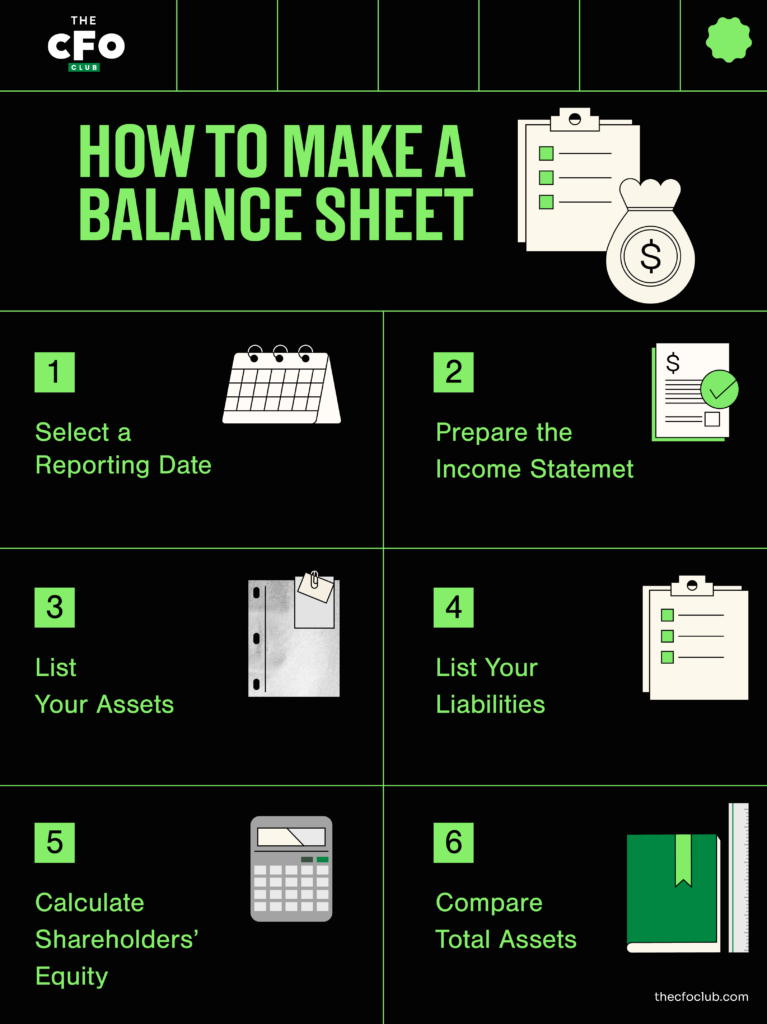

Comment faire un bilan en 6 étapes

La plupart des entreprises utilisent aujourd’hui un logiciel de comptabilité pour établir des bilans en temps réel, mais apprendre à le faire manuellement est un excellent moyen de vraiment comprendre son fonctionnement et l’origine des chiffres.

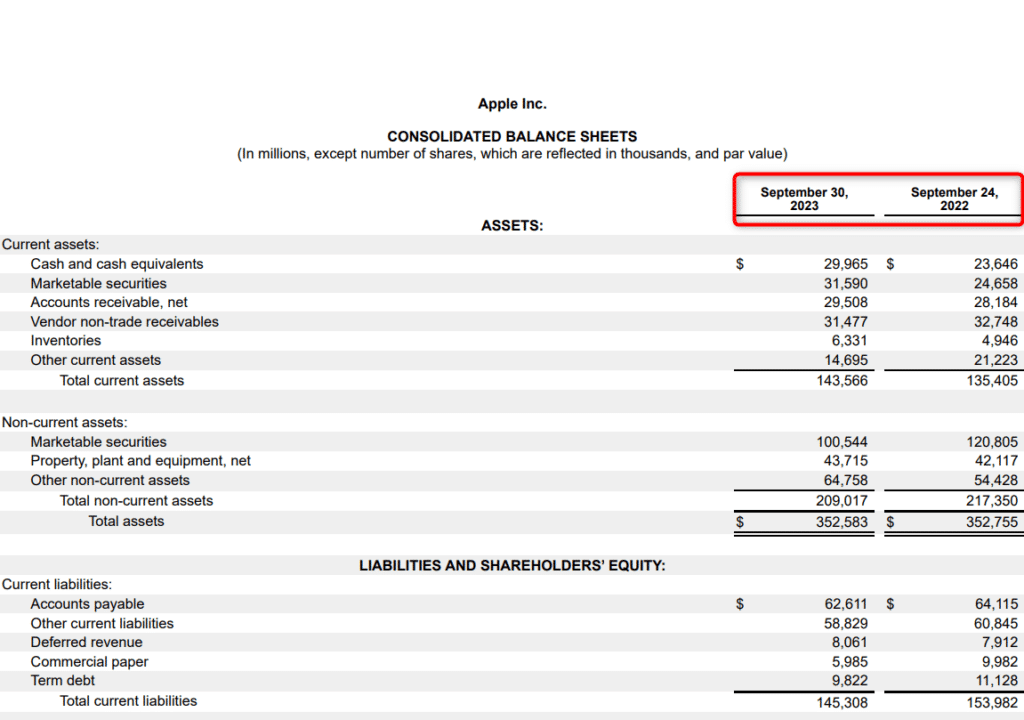

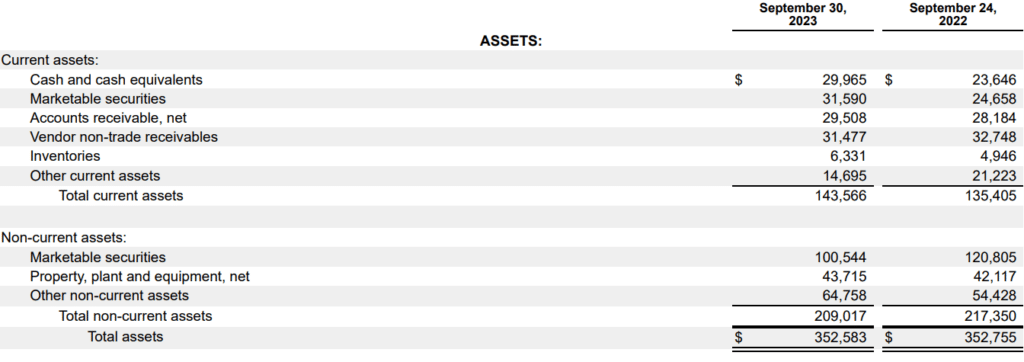

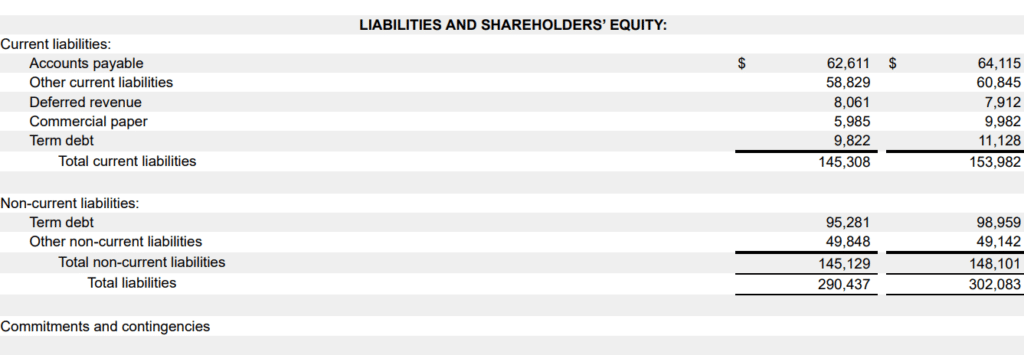

À mesure que j’explique comment établir un bilan ci-dessous, j’utiliserai celui d’Apple comme exemple. Mais si vous cherchez un résumé rapide, voici une infographie présentant les étapes clés :

1. Sélectionner une date de reporting

Les bilans comptables sont préparés à un moment précis, contrairement à un compte de résultat, qui montre la performance de l’entreprise sur une période donnée. Le bilan reflète les soldes de tous les comptes de vos livres, et puisque chaque opération modifie ces soldes, le bilan peut être différent après chaque transaction.

Les sociétés comme Apple choisissent généralement la fin de la période de reporting financier comme date d’arrêté de leur bilan :

Vous n’êtes pas obligé d’attendre la fin du cycle comptable pour préparer un bilan. Bien que la plupart des entreprises préparent leur bilan lors de la clôture de leurs comptes chaque mois, trimestre ou année, il est possible de faire un bilan à tout moment pour réaliser des analyses.

Par exemple, si vous êtes sur le point d’acquérir une entreprise, vous aurez besoin d’un bilan à jour pour comprendre comment l’acquisition vous impactera à court terme.

2. Préparez le compte de résultat et l’état des bénéfices non distribués

Lorsque vous mettez de l’ordre dans vos états financiers, le bilan est préparé en dernier.

Chaque année, votre entreprise réalise (idéalement) un bénéfice. S’il n’est pas distribué sous forme de dividendes, ce bénéfice s’ajoute aux capitaux propres sous forme de bénéfices non distribués.

Cela augmente le montant qui figure dans la section capitaux propres du bilan, c’est pourquoi vous devez établir le compte de résultat et l’état des bénéfices non distribués avant de commencer la préparation du bilan.

En remontant encore d’un cran, on constate que le compte de résultat aide à calculer le résultat net, qui permet de préparer l’état des bénéfices non distribués, ce qui nous ramène ici.

3. Lister vos actifs

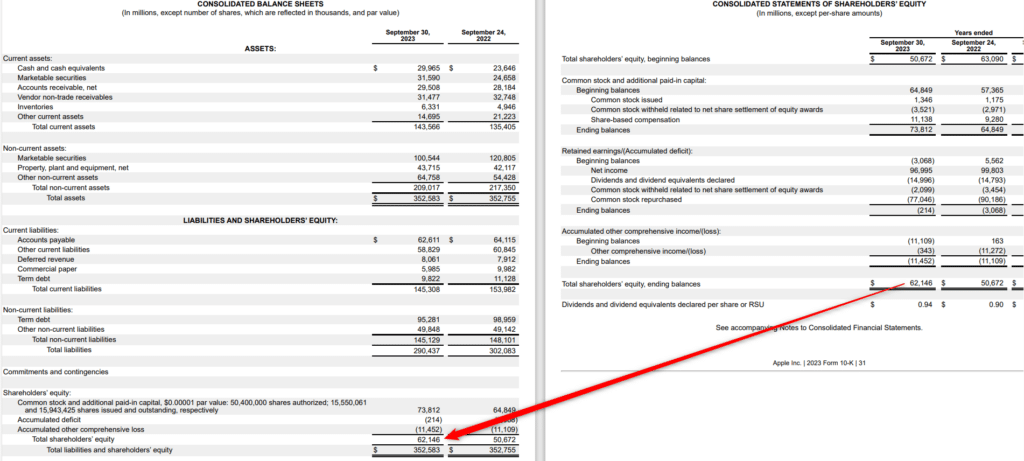

Une fois que vous disposez de toutes les données nécessaires, la première étape consiste à lister les actifs de votre entreprise. Voici comment Apple présente ses actifs dans son bilan :

Les actifs sont présentés dans le bilan par ordre de liquidité, les actifs les plus liquides apparaissant en premier. Petit rappel, les actifs sont classés en deux catégories : courant et non courant :

- Actifs courants : Il s’agit des actifs qu’une entreprise peut convertir en liquidités à court terme (dans l’année ou le cycle d’exploitation). Par exemple : liquidités, équivalents de liquidités (valeurs mobilières, instruments commerciaux ou autres instruments du marché monétaire), stocks et comptes clients.

- Actifs non courants : Il s’agit des actifs à long terme, répartis entre immobilisations corporelles et incorporelles. Les immobilisations (terrains, bâtiments, équipements amortissables, véhicules) sont comptabilisées à la valeur nette comptable, après dépréciation. Les actifs incorporels tels que le goodwill apparaissent en dernier, car ils ne peuvent être transformés en liquidités qu’en cas de cession d’entreprise.

4. Lister vos passifs

Une fois tous vos actifs inscrits, il est temps d’ajouter les passifs de l’entreprise au bilan. Voici la façon dont Apple présente ses passifs :

N'oubliez pas que les passifs sont également généralement classés en deux catégories : courants et non courants :

- Passifs courants : Les passifs courants sont les dettes qu’une entreprise doit régler au cours d’un cycle d’exploitation (généralement un an ou moins). Les comptes fournisseurs, la dette à court terme et les dividendes non versés sont des exemples de passifs courants.

- Passifs non courants : Les passifs non courants sont des dettes à long terme (qui ne sont pas exigibles au cours des 12 prochains mois). Les passifs à long terme incluent les obligations à payer, les engagements de prestations de retraite et les dettes fiscales différées.

5. Calculez les capitaux propres des actionnaires

Les capitaux propres (ou capitaux propres des actionnaires) représentent la différence entre le total de l’actif et le total des passifs :

Capitaux propres des actionnaires = Total de l’actif – Total du passif

Une autre façon de calculer les capitaux propres des actionnaires consiste à additionner les soldes des comptes de bénéfices non répartis et d’actions ordinaires.

Les grandes entreprises comme Apple peuvent avoir des postes supplémentaires — par exemple, des actions privilégiées et un revenu global accumulé. Si vous ne faites pas partie d’une grande société, vous n’avez pas à vous en soucier.

La section capitaux propres du bilan représente la valeur nette théorique de l’entreprise : il s’agit du montant qui resterait aux propriétaires de l’entreprise après la vente de tous les actifs et le paiement des dettes. Cependant, je précise que c’est théorique, car la valeur de marché d’un actif est presque toujours différente de sa valeur comptable.

6. Comparez le total de l’actif avec le total du passif plus les capitaux propres

L’actif doit être égal au total du passif plus les capitaux propres des actionnaires — d’où le nom de « bilan ». Si les chiffres correspondent et que tout semble correct, alors votre bilan est juste. Si ce n’est pas le cas, il existe quelques raisons courantes qui peuvent expliquer ce déséquilibre, notamment :

- Opérations omises ou mal saisies

- Dépenses d’amortissement ou de dépréciation mal comptabilisées

- Erreurs dans la conversion des taux de change

- Erreurs dans le calcul des capitaux propres des actionnaires

Quand établir un bilan

Les entreprises rédigent généralement un bilan à la fin de chaque période comptable. Cela peut être mensuel, trimestriel ou annuel. Cependant, il n’est pas nécessaire d’attendre la fin d’une période comptable pour établir un bilan.

Un logiciel de comptabilité pour petites entreprises vous permet d’obtenir une vue en temps réel de votre bilan en le mettant à jour à chaque transaction que vous saisissez.

Une vue en temps réel est utile car elle vous permet d’analyser la santé financière de votre entreprise. Cela vous aide à prendre des décisions plus avisées concernant divers aspects de l’activité, comme une modification de la politique de crédit ou la somme de capital à lever (et quand le faire). En plus, cela vous évite de devoir rechercher comment établir un bilan à chaque trimestre.

-

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

Joiin

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7

Exemple de bilan et analyse

Vous avez un bilan, que faire ensuite ?

Les comptables expérimentés peuvent quasi instantanément examiner l’état financier et se faire une idée de la situation de l’entreprise, mais il n’est pas nécessaire de vous imposer ce niveau d’exigence pour le moment.

Si vous préparez votre tout premier bilan, vous pouvez utiliser des indicateurs financiers comme le ratio de liquidité générale (current ratio) et le ratio d'endettement (dette/capitaux propres) pour évaluer le bilan de votre entreprise.

Utilisons une version simplifiée comme exemple pour comprendre comment vous pouvez l’évaluer :

| Actifs | Montant ($) | |

| Actifs courants | $100,000 | |

| Actifs non courants | $300,000 | |

| Total | $400,000 | |

| Passifs et capitaux propres | ||

| Passifs courants | $50,000 | |

| Passifs non courants | $250,000 | |

| Capitaux propres des actionnaires | $100,000 | |

| Total | $400,000 | |

Voici quelques éléments clés que nous pouvons tirer de cet exemple :

- Fonds de roulement positif : L’entreprise dispose d’un fonds de roulement positif de $50,000. Le fonds de roulement se calcule en soustrayant les passifs courants des actifs courants.

- Ratio d'endettement (D/E) : Le ratio d’endettement vous indique quelle part de votre capital provient de la dette par rapport aux capitaux propres — dans l’exemple ci-dessus, le ratio D/E est de 3. Il se calcule en divisant le total des passifs par les capitaux propres des actionnaires. Il n’existe pas de ratio idéal ou mauvais, mais vous pouvez vous référer aux moyennes sectorielles pour vous situer.

- Ratio de liquidité générale : Le ratio de liquidité générale (quick ratio) mesure la capacité de votre entreprise à faire face à ses obligations à court terme sur un an. Dans notre exemple, le ratio de liquidité générale est de 2. Il se calcule en divisant la somme des liquidités, équivalents de trésorerie et titres négociables par le total des passifs courants.

Ce ne sont là que trois des nombreux ratios de bilan que vous pouvez utiliser pour analyser la performance d'une entreprise.

Erreurs courantes à éviter lors de l’établissement d’un bilan

En dehors des erreurs potentielles mentionnées ci-dessus, il existe quelques autres pièges à éviter lors de la préparation d’un bilan :

Double comptabilisation des actifs

Il est facile d’enregistrer par erreur le même actif à plusieurs endroits — par exemple en inscrivant un équipement à la fois comme actif individuel et dans une catégorie plus large. Cela gonfle le total des actifs et peut induire les parties prenantes en erreur.

Mauvaise classification des passifs

Classer incorrectement les passifs, comme enregistrer un prêt à long terme en passif courant, peut fausser les ratios de liquidité et donner une image trompeuse de la capacité de votre entreprise à honorer ses obligations à court terme.

Omettre les ajustements des capitaux propres

Les capitaux propres du propriétaire ne sont pas une donnée statique — ils évoluent à chaque bénéfice net, perte, dividende ou retrait du propriétaire. Si vous oubliez de les mettre à jour, votre bilan sera erroné même si les actifs et les passifs sont exacts.

Prenez des décisions financières avisées grâce à votre bilan

Apprendre à établir un bilan permet de tenir informés tous vos partenaires — direction, investisseurs et prêteurs — et de faciliter la prise de décisions éclairées pour l’entreprise.

La direction peut consulter le bilan pour gérer le fonds de roulement ou l'effet de levier. Les investisseurs peuvent l'utiliser pour analyser le portefeuille d'actifs et la structure du capital. Les prêteurs peuvent vérifier si votre bilan a suffisamment de marge pour absorber davantage de dettes sans entraîner d'inconfort financier sur votre bilan, le compte de résultat ou le tableau des flux de trésorerie.

Vous souhaitez en savoir plus sur les états financiers et d'autres concepts financiers ? Abonnez-vous à notre newsletter gratuite pour recevoir des conseils d'experts, des astuces et des perspectives de la part de leaders de la finance.

{kind=link}