{kind=link}

Comment préparer un compte de résultat en 8 étapes simples

Pour préparer un compte de résultat, vous devrez rassembler vos données de revenus et de dépenses, soustraire les coûts des recettes et tout organiser pour faire apparaître votre bénéfice net ou votre perte nette pour une période donnée.

Simple en théorie, mais moins en pratique, surtout lorsque vous êtes un chef d'entreprise qui cumule les rôles et a simplement besoin de chiffres clairs et fiables pour prendre de bonnes décisions. C'est là que ce guide entre en jeu.

En tant qu’expert en logiciels numériques ayant une expérience en gestion financière, j’ai aidé des chefs d’entreprise à rationaliser leur comptabilité en utilisant des outils modernes et une logique simple. Ce guide explique quoi collecter, comment structurer ces éléments et où repérer les signaux d’alerte. Commençons.

Qu’est-ce qu’un compte de résultat ?

Un compte de résultat est un rapport financier qui retrace les revenus (et les dépenses) d’une entreprise sur une certaine période — généralement un trimestre ou un exercice fiscal complet. Considérez cela comme un bulletin de notes pour votre entreprise, qui indique combien d’argent vous avez gagné (ou perdu).

L’objectif d’un compte de résultat est de détailler la performance financière de l’entreprise sur la période concernée. On parle aussi parfois de compte de pertes et profits (ou compte P&L).

Préparer des états financiers est essentiel pour comprendre la performance de votre entreprise. Après avoir préparé un compte de résultat, vous connaîtrez exactement votre bénéfice net ou perte nette — ainsi que d'autres chiffres clés comme la marge brute, le résultat d'exploitation et le résultat avant impôt.

Le compte de résultat fait partie des états financiers les plus importants et constitue une étape essentielle du cycle comptable. C’est aussi le premier rapport qui doit être préparé dans le modèle en trois états financiers de la comptabilité, qui inclut également le bilan et le tableau des flux de trésorerie.

Quelles informations rassembler pour préparer un compte de résultat ?

Avant de commencer à établir votre compte de résultat, vous aurez besoin des documents financiers détaillés suivants pour votre entreprise et pour la période concernée :

- Revenus (ce que vous avez encaissé)

- Dépenses d’exploitation (ce que vous avez dépensé)

- Coût des marchandises vendues (le coût réel des biens vendus, y compris la marchandise revendue ou le coût des composants pour la fabrication)

- Frais d’intérêts (comme les intérêts payés sur des prêts)

- Dépenses fiscales (comme les cotisations sociales et impôts sur les sociétés au niveau fédéral/étatique)

Si vous n’avez pas déjà ces chiffres sous la main, rassemblez-les avant de commencer à préparer votre compte de résultat. Vous pouvez consulter votre système de comptabilité pour retrouver vos informations.

Comment préparer un compte de résultat

Je ne suis pas expert-comptable, mais j’ai travaillé avec suffisamment de professionnels de la finance pour savoir que préparer un compte de résultat n’est ni rapide ni simple. Cela demande de nombreux calculs.

Pour vous aider à simplifier le processus, voici comment la plupart des comptables s’y prennent, en 8 étapes :

Étape 0. Laissez un logiciel de comptabilité le faire pour vous !

Si vous disposez d’un bon logiciel de comptabilité, vous pouvez créer un compte de résultat en quelques clics seulement. La plupart des outils permettent de sélectionner la période d’établissement du rapport et de générer automatiquement le document à partir des données des transactions synchronisées. Ils extraient revenus et dépenses depuis votre banque, plateforme de vente ou système de caisse (POS), vous évitant ainsi la saisie manuelle et les tracas sur tableur.

Pour les entrepreneurs débordés, cette automatisation améliore la précision et l’efficacité. Cependant, savoir en construire un soi-même reste une excellente solution de secours et un bon moyen de comprendre ce que fait réellement votre logiciel.

Le reste de ce guide va vous accompagner, étape par étape.

1. Choisissez votre période de reporting

Les comptes de résultat analysent la performance de votre entreprise sur une période déterminée — en général de 3 à 12 mois. Avant de commencer, déterminez clairement la période la plus bénéfique pour votre analyse actuelle.

- Des périodes plus courtes (1 mois, 3 mois) sont idéales pour ajuster rapidement votre budget d’entreprise et vos tactiques.

- Des périodes plus longues (3 mois, 6 mois, 12 mois) sont plus utiles pour évaluer les tendances à long terme, la stratégie et obtenir des données globales sur votre entreprise.

2. Calculez votre chiffre d’affaires total

Ensuite, rassemblez vos documents de revenus provenant de toutes les sources. Cela peut inclure :

- Vente de biens

- Vente de services ou d’abonnements

- Revenus locatifs

- Revenus d’intérêts

- Tous autres revenus spécifiques à votre entreprise

Dans la plupart des cas, vous souhaiterez examiner le chiffre d’affaires global de toutes les parties de votre entreprise. Cela dit, dans certains cas, par exemple si vous possédez une société holding, il peut être pertinent de préparer des comptes de résultat séparés pour différents segments ou sites de l’entreprise.

Il est également important de soustraire les retours, remboursements ou remises de vos montants de revenus afin d’obtenir des chiffres de revenus réels.

3. Calculez votre coût des marchandises vendues (COGS)

Votre coût des marchandises vendues est constitué de tous les coûts engagés pour créer les produits ou services que vous avez vendus pendant cette période de reporting. Cela peut inclure :

- Coûts de main-d’œuvre directe

- Coûts des biens achetés pour la revente

- Coûts de tous les matériaux, pièces ou composants utilisés dans la production

- Frais de distribution

Il est important de noter que le COGS n’est enregistré que pour les biens ou services déjà vendus. Par exemple, si vous avez acheté pour 10 000 $ de biens à revendre mais que vous n’en avez vendu que pour 3 000 $ pendant la période, votre COGS pour cette période sera alors de 3 000 $, et votre stock restant s’élèvera à 7 000 $.

4. Calculez votre bénéfice brut

Votre bénéfice brut représente les profits avant la prise en compte des charges d’exploitation (comme le loyer et les services publics). Le bénéfice brut est utile pour calculer votre marge brute et peut orienter votre stratégie de tarification.

Pour déterminer votre bénéfice brut, soustrayez le COGS du chiffre d’affaires total.

5. Calculez vos charges d’exploitation

Ensuite, additionnez toutes vos charges d’exploitation (OPEX). Les charges d’exploitation sont toutes les autres dépenses de l’entreprise qui ne sont pas directement liées à la production de vos biens ou services à vendre. Il peut s’agir de :

- Certains salaires (main-d’œuvre non liée à la vente, comme un comptable ou un agent d’entretien)

- Loyer

- Services publics

- Frais juridiques

- Assurances

- Fournitures de bureau

Faites la somme de toutes vos charges d’exploitation pour obtenir votre OPEX total.

6. Calculez votre résultat avant impôt

Vous disposez maintenant de tous vos revenus et charges, à l’exception des impôts. Soustrayez le total de vos charges d’exploitation de votre bénéfice brut pour obtenir votre résultat total avant impôts et intérêts (EBIT).

7. Calculez vos charges d’intérêts et d’impôts

Vous savez maintenant combien votre entreprise a réellement gagné, mais vous devez encore payer l’IRS (et les autorités fiscales locales) — et potentiellement votre prêteur aussi. Cette étape additionne toutes vos :

- Frais d’intérêts (intérêts payés sur cartes de crédit, prêts professionnels, etc.)

- Charges fiscales (impôts payés aux administrations locales, régionales et nationales)

Pour connaître le coût des intérêts, vérifiez vos relevés bancaires, relevés de carte de crédit et documents de prêts afin de voir combien d’intérêts vous avez payés sur la période concernée. Ou, évidemment, consultez vos données dans votre logiciel comptable.

Pour les charges fiscales, vous devriez idéalement vous référer à vos déclarations fiscales pour la période à déclarer. Cependant, il se peut que vous n’ayez pas encore déposé de déclaration fiscale. Dans ce cas, faites de votre mieux pour estimer votre charge fiscale en utilisant les documents de l’année précédente et en ajustant selon l’augmentation (ou la diminution) de vos revenus. Si vous connaissez votre taux d’imposition estimé, utilisez-le pour obtenir une idée approximative du montant que vous devrez payer en impôts.

8. Calculez votre revenu net

Enfin, vous disposez de toutes les données nécessaires pour calculer votre bénéfice net ou revenu net. Il suffit de soustraire vos charges d’intérêts et vos charges fiscales de votre résultat avant impôts pour obtenir votre revenu net — c’est votre véritable « bénéfice net ».

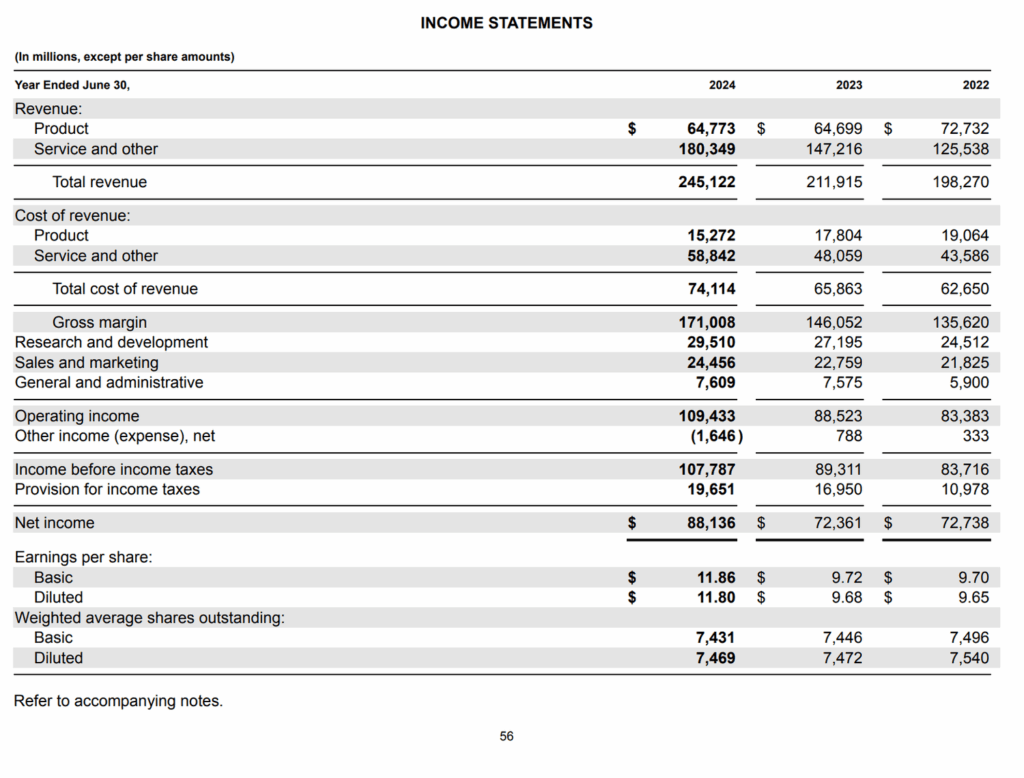

Exemple d’état des résultats

Parfois, un exemple visuel est tout ce qu’il faut. Prenez l’état des résultats de Microsoft pour l’exercice se terminant le 30 juin 2024, par exemple :

La période de déclaration pour l’état des résultats de Microsoft était du 1er juillet 2023 au 30 juin 2024. Durant cette période, ils ont déclaré les montants suivants :

- Revenus totaux : 245,1 milliards de dollars

- Coût des marchandises vendues : 74,1 milliards de dollars

- Bénéfice brut : 171 milliards de dollars

- Charges d’exploitation : 64,4 milliards de dollars

- Résultat d’exploitation : 109,4 milliards de dollars

- Coûts d’intérêts : -1,6 milliard de dollars (ils ont gagné plus d’intérêts qu’ils n’en ont payé)

- Résultat avant impôts : 107,8 milliards de dollars

- Charge fiscale : 19,7 milliards de dollars en exercice 2024

- Résultat net : 88,1 milliards de dollars

Ensemble, ces chiffres donnent une image claire des performances financières de Microsoft en un clin d’œil.

Revenus d’exploitation vs revenus hors exploitation : pourquoi la différence est-elle importante ?

Tous les revenus ne se valent pas. Lorsque vous préparez votre état des résultats, il est important de séparer le chiffre d’affaires d’exploitation des revenus hors exploitation. Pourquoi ? Parce qu’ils racontent deux histoires très différentes sur votre entreprise.

- Le chiffre d’affaires d’exploitation correspond à ce que votre entreprise gagne grâce à ses activités principales (c’est-à-dire ce que vous vendez réellement). Si vous dirigez une société de logiciels, ce sont vos abonnements ou vos frais de licence. C’est le revenu essentiel qui montre la performance de vos opérations quotidiennes.

- Les revenus hors exploitation, en revanche, proviennent de sources extérieures à votre activité principale. Pensez aux intérêts générés par un compte d’épargne de l’entreprise, à l’argent provenant de la vente d’équipements anciens ou même à des accords juridiques. Ce n’est pas mauvais : c’est simplement supplémentaire. Mais comme ils sont irréguliers ou non liés à votre activité principale, ils ne doivent pas servir à évaluer la santé opérationnelle.

Mélanger ces deux types de revenus peut vous donner une vision déformée de la santé de votre entreprise. Par exemple, si vos revenus augmentent soudainement parce que vous avez vendu un véhicule de l’entreprise, cela peut donner l’impression que vous vous développez, alors qu’il s’agit en réalité d’un événement ponctuel. Les séparer permet de garder votre état des résultats fidèle et utile.

Conseils pour préparer votre premier état des résultats

Il y a plusieurs choses à garder à l’esprit lors de la préparation d’un état des résultats. Préparez tout selon les règles, bien sûr, mais assurez-vous aussi de…

1. Soyez cohérent dans les périodes de déclaration

Une erreur courante, lorsqu’on apprend à établir un état des résultats, consiste à utiliser des périodes de déclaration incohérentes. Par exemple, vous pouvez enregistrer vos revenus de ventes pour le 1er trimestre (janvier, février, mars) mais inclure accidentellement certaines dépenses de décembre du trimestre précédent.

Assurez-vous que toutes vos périodes de déclaration sont cohérentes !

2. Affinez vos calculs de COGS

Calculer le coût des marchandises vendues (COGS) est un écueil courant pour les entrepreneurs. N’oubliez pas, le COGS inclut toutes les dépenses engagées directement liées au coût des biens que vous vendez.

Si vous êtes prestataire de services, le COGS est également pertinent pour vous, mais il peut être appelé coût des ventes (COS) à la place. Si vous préparez vos états financiers conformément aux normes GAAP, il peut être utile de consulter les différences entre GAAP et non-GAAP pour le COGS également.

3. Utilisez des données précises et à jour

Préparer manuellement les états des résultats est inutile si les données utilisées ne sont pas exactes. Assurez-vous de suivre des normes comptables appropriées comme les GAAP ou les IFRS et, si possible, pensez à recruter un service comptable formel et/ou à investir dans un bon logiciel comptable.

4. Suivre l'évolution dans le temps

Un compte de résultat examine une période spécifique dans le temps, comme le deuxième trimestre 2024 ou l'exercice 2025. Mais pour étayer l’analyse financière, il est bénéfique de préparer régulièrement des comptes de résultat et de suivre les tendances au fil du temps. Cela peut influencer votre stratégie, votre tarification et votre gestion des dépenses pour l’avenir.

Inscrivez-vous pour recevoir plus d’informations comptables

Apprendre à préparer des rapports financiers comme le compte de résultat est absolument essentiel pour les dirigeants d’entreprise. Les comptes de résultat peuvent être des outils utiles pour analyser la santé financière de votre entreprise, identifier les faiblesses et ajuster votre stratégie à l’avenir.

Prêt à perfectionner vos compétences en tant que propriétaire de petite entreprise ? Abonnez-vous à la newsletter The CFO Club pour recevoir les meilleurs conseils sur la finance opérationnelle, l’intelligence économique, la comptabilité et plus encore.