Comment maîtriser le processus de clôture financière : Guide étape par étape

Imaginez ceci.

Il est 23 h 57 le dernier jour du mois. L’équipe financière d’une entreprise technologique de taille moyenne est toujours penchée sur ses tableurs.

Ils cherchent une facture manquante qui a complètement déséquilibré la clôture comptable.

La date limite va bientôt expirer, la tension monte au sein de l’équipe, et la directrice financière actualise sa boîte mail toutes les 30 secondes.

Si cette situation vous paraît familière, vous savez que la clôture financière peut parfois ressembler à une véritable crise. Dans ce guide, j’utilise mon expertise d’ancien comptable pour vous aider à comprendre les bases de la clôture comptable. Je vais vous présenter un processus structuré de clôture financière afin que vous puissiez le maîtriser et l’améliorer mois après mois.

Qu’est-ce que le processus de clôture financière ?

Le processus de clôture financière correspond à l’enchaînement des étapes effectuées par une entreprise à la fin d’une période pour garantir que sa comptabilité est complète et exacte.

Il s’agit d’enregistrer et de rapprocher les opérations, de passer les écritures de régularisation (comme les comptes de régularisation et l’amortissement), et de préparer les états financiers.

Une fois toutes les vérifications et validations faites, la période est officiellement clôturée.

Pourquoi le processus de clôture financière est-il important ?

Le processus de clôture financière est crucial pour garantir la fiabilité des données financières, respecter les obligations réglementaires et d’audit, et produire des rapports financiers propres et exacts à la fois pour l’utilisation interne et les dépôts externes.

Voici un aperçu des professionnels de la finance impliqués dans ce processus :

- Équipe comptable : Chargée de la saisie des écritures, des rapprochements et de la préparation des états financiers.

- Équipe FP&A : Analyse les écarts, fait des prévisions et veille à l’alignement budgétaire.

- Contrôleurs de gestion : Supervisent le processus et garantissent le respect des contrôles internes.

- Directeur/trice financier/ère (CFO) : Relit et valide les comptes finaux pour le reporting interne et externe.

Le processus de clôture financière : ce que vous devez rapprocher

Le rapprochement est une étape essentielle de la clôture financière. Pour y parvenir, vous devez disposer des bons documents. Commencez par rassembler les éléments suivants :

- Relevés bancaires et de cartes de crédit

- Grand livre général

- Factures et reçus (clients et fournisseurs)

- États de paie

- Inventaires physiques et rapports d’évaluation des stocks

- Relevés d’emprunts et de contrats de location

Voici quelques exemples de comptes à rapprocher une fois vos documents réunis :

- Comptes bancaires

- Comptes clients et fournisseurs

- Opérations inter-sociétés

- Stocks

- Immobilisations

- Charges à payer et comptes de charges payées d’avance

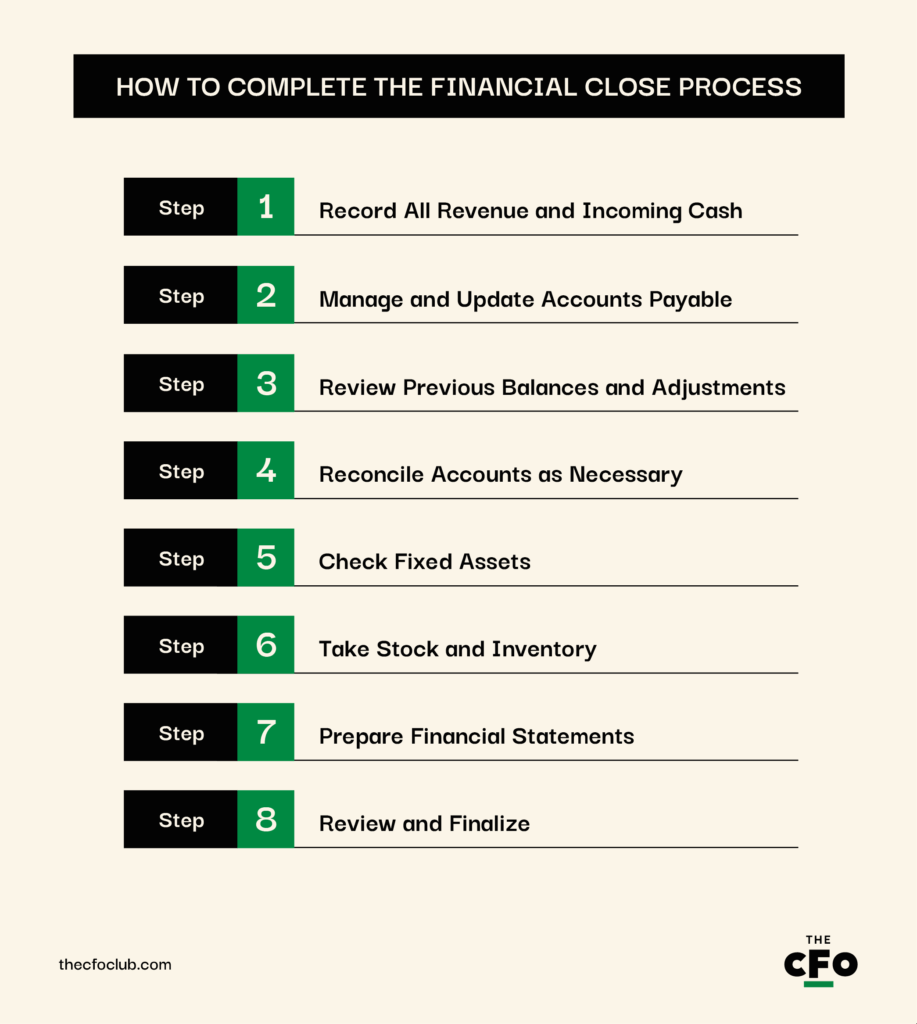

Comment mener à bien le processus de clôture financière

Le processus de clôture financière varie d’une entreprise à l’autre selon l’activité, les méthodes comptables et les politiques internes.

Je vous détaille ci-dessous une procédure générale de clôture financière. Considérez-la comme une base pour bâtir votre propre processus et adaptez-la aux réalités de votre société.

1. Enregistrez tous les revenus et encaissements

Revenez sur toute la période comptable. Par exemple, si vous préparez des états financiers trimestriels, revenez au premier jour du trimestre et vérifiez les montants gagnés ou reçus, même s’ils ne sont pas encore facturés ou encaissés.

Puis, appliquez les directives prévues par ASC 606 ou IFRS 16, selon le cas, pour constater le chiffre d’affaires. Exemples de revenus et d’encaissements à prendre en compte :

- Ventes de produits ou de services (facturées et non facturées)

- Revenus différés constatés sur la période en cours

- Renouvellements d’abonnements et frais basés sur l’utilisation

- Dépôts clients et acomptes

- Produit de prêts ou flux de financement

- Revenus d’intérêts ou rendements sur investissements

- Remboursements ou rabais de la part des fournisseurs

2. Gérez et mettez à jour les comptes fournisseurs

Si vous consignez chaque achat, service ou dépense récurrente dès son exigibilité, vous pouvez ignorer cette étape. Sinon, vous devez rassembler les factures et reçus :

- Saisissez toutes les factures et les notes dans votre logiciel de comptabilité.

- Comptabilisez la charge pour refléter la dette relative aux biens ou services reçus mais non encore facturés.

- Passez en revue les factures payées et celles encore ouvertes afin d’éviter de sur- ou sous-évaluer les comptes fournisseurs.

3. Examinez les soldes précédents et les ajustements

Ensuite, il est temps de reporter les soldes et ajustements des périodes précédentes. Cela comprend les charges payées d’avance, les dettes à payer, les revenus différés et les amortissements — éléments comptabilisés sur une période mais constatés sur une autre.

Par exemple, si votre entreprise a payé à l’avance sa facture d’électricité au trimestre précédent, vous devez la compenser avec la facture du trimestre actuel et passer cet actif (facture d’électricité payée d’avance) en charge (charge d’électricité).

4. Réconciliez les comptes au besoin

La réconciliation consiste à rapprocher vos registres internes avec des sources externes ou indépendantes pour valider leur exactitude. Lors de la réconciliation, il faut rechercher les écarts, différences de dates ou erreurs et les corriger avant la clôture finale.

Les comptes le plus souvent rapprochés à ce stade incluent :

- Comptes bancaires : Rapprocher le solde de trésorerie du GL avec les relevés bancaires.

- Comptes clients : Rapprocher les factures et paiements clients avec le sous-grand livre clients.

- Comptes fournisseurs : Vérifier les soldes et échéanciers de paiement des comptes fournisseurs.

- Relevés de cartes bancaires : Rapprocher les dépenses de carte bancaire de l’entreprise aux notes de frais et au GL.

- Charges payées d’avance et à payer : Vérifier les soldes avec les échéanciers et factures.

- Immobilisations : Vérifier l’exactitude des acquisitions, cessions et écritures d’amortissement.

- Comptes intragroupe : S’assurer que les opérations entre entités liées sont bien répercutées des deux côtés.

Attachez-vous aux débits et crédits. Toute opération doit avoir une contrepartie de valeur égale et opposée dans le grand livre. Si une opération est incorrecte — par exemple, une charge passée sans créditer la trésorerie ou un fournisseur — cela crée un déséquilibre qui peut entraîner d’importantes erreurs de calcul.

Si votre société regroupe plusieurs entités ou filiales, il faudra également réconcilier les opérations intragroupe. Par exemple, si l’Entité A enregistre une vente de biens à l’Entité B, l’Entité B doit enregistrer un achat du même montant.

5. Vérifiez les immobilisations

Les immobilisations ne sont pas achetées ou vendues fréquemment, mais elles affectent le compte de résultat et le bilan à chaque période. La plupart des entreprises possèdent généralement au moins quelques immobilisations, comme :

- Machines et équipements

- Mobilier de bureau

- Véhicules de l'entreprise

- Bâtiments et améliorations locatives

- Ordinateurs, serveurs et matériel informatique

- Logiciels ou coûts de développement immobilisés

Voici ce que vous devez examiner lors du processus de clôture financière pour la période concernée :

- S'assurer que les actifs achetés sont enregistrés à une valeur conforme aux normes GAAP.

- Examiner la cession ou la mise hors service des actifs pour vérifier si les gains ou pertes associés ont bien été comptabilisés.

- Vérifier si l'amortissement a été comptabilisé conformément au plan d'amortissement.

- Contrôler si les dépenses en capital n'ont pas été mal classées comme charges courantes, et vice versa.

6. Faire l'inventaire et le suivi des stocks

Les écarts d'inventaire sont fréquents, surtout pour les entreprises ayant des stocks importants ou à rotation rapide. C'est pourquoi un comptage mensuel—qu'il s'agisse d'une vérification physique complète ou d'un inventaire tournant—peut contribuer à assurer l'exactitude des enregistrements d'inventaire dans vos livres.

Un audit de l'inventaire permet également de détecter d'autres problèmes, tels que le vol, la démarque inconnue, les erreurs de comptage et les marchandises obsolètes, avant d'être contraint de passer une grosse écriture de dépréciation dans votre comptabilité.

Exemple :

Supposons qu'Alina Inc., une marque de prêt-à-porter, souhaite contrôler ses stocks. Leur comptable recommande un inventaire tournant pour les articles à rotation rapide comme les vêtements saisonniers, les accessoires et les meilleures ventes. La raison ? Ces articles sont les plus susceptibles d'être égarés, dérobés ou mal enregistrés en raison du volume élevé de ventes et de mouvements fréquents.

À l'inverse, il est préférable d'auditer les stocks à faible rotation, comme les chaussures de la saison passée ou les marchandises retournées, de façon trimestrielle. Ils nécessitent toujours un rapprochement périodique, mais pas aussi fréquemment.

Alors, pourquoi le comptable d'Alina Inc. a-t-il recommandé un audit d'inventaire, et pourquoi deux approches différentes selon le type d'inventaire ?

Parce qu'en sautant l'audit d'inventaire, Alina Inc. risque de gonfler ses actifs déclarés, de surestimer sa rentabilité et de ne pas détecter les pertes de produits. Auditer l'inventaire et utiliser différentes méthodes permet à Alina Inc. de minimiser ces risques ainsi que les coûts liés à l'audit.

7. Préparer les états financiers

Une fois toutes les transactions enregistrées et les rapprochements de comptes terminés, il est temps d'assembler tous les éléments de la clôture à travers les états financiers.

C'est à ce stade que tous vos efforts des étapes précédentes aboutissent à une vision claire de la santé financière de votre entreprise.

Je pense que la plupart des sociétés utilisent un logiciel de comptabilité à ce stade. J'en utilise personnellement un pour toutes mes entreprises depuis que j'ai créé ma première société dans les années 2010. Si vous n'en utilisez pas encore, il est temps de vous y mettre. Voici quelques-uns de mes outils de gestion financière favoris :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et avis indépendants sur les logiciels et services. En savoir plus sur notre transparence.

{kind=link}

Le logiciel générera automatiquement un compte de résultat, un bilan, un tableau des flux de trésorerie, et un état des bénéfices non répartis. Il aide également à consolider les données des différentes filiales, à minimiser la probabilité d'erreurs, et à mettre à jour les états financiers en temps réel.

8. Réviser et finaliser

Les révisions sont essentielles pour garantir l'exactitude, la conformité et l'obligation de rendre compte avant de communiquer officiellement des chiffres.

Laissez l'équipe comptable diriger la première révision. Durant cette étape, l'équipe vérifie la présence d'anomalies, contrôle les pièces justificatives et s'assure que toutes les écritures et rapprochements sont effectués.

Ensuite, demandez aux contrôleurs, aux directeurs financiers et au directeur financier (CFO) de valider les états financiers, de poser des questions approfondies, et de confirmer que tout est conforme aux politiques de l'entreprise et aux normes GAAP/IFRS.

Une fois les rapports finalisés, vos comptes financiers deviennent le relevé officiel de la performance de l'entreprise sur la période. Le compte de résultat est réinitialisé. Le bilan est figé. Et vos comptes sont prêts à enregistrer de nouvelles transactions pour la prochaine clôture.

Liste de contrôle du processus de clôture financière

Voici une liste de contrôle qui comprend les actions clés, les documents requis et les parties responsables pour chaque étape du processus de clôture comptable :

Quand le processus de clôture est-il nécessaire ?

La plupart des entreprises clôturent leur comptabilité chaque mois, chaque trimestre, ou chaque année. Les trois types de clôture diffèrent en termes de profondeur et de rigueur :

- Clôture mensuelle : Une clôture de fin de mois vous aide à maîtriser la trésorerie, à surveiller la performance et à détecter rapidement les erreurs. Les clôtures mensuelles ne sont généralement pas trop intensives mais suffisamment rigoureuses pour soutenir la prise de décisions tactiques.

- Clôture trimestrielle : Les clôtures trimestrielles sont plus détaillées. Elles sont plus en phase avec les cycles de reporting internes et les attentes des investisseurs que les clôtures mensuelles.

- Clôture annuelle : La clôture de fin d'année est la plus rigoureuse, souvent liée aux audits, déclarations fiscales et rapports externes. Cela nécessite une documentation complète, des rapprochements et des validations dans tous les services pour l'ensemble des activités et opérations financières.

Le temps nécessaire pour une clôture financière varie selon la profondeur et la rigueur, donc les clôtures annuelles prennent le plus de temps, tandis que les clôtures mensuelles sont les plus rapides. Bien sûr, le nombre exact de jours dont vous aurez besoin pour chaque clôture dépend de la taille de votre entreprise, de vos systèmes et de la complexité de vos opérations.

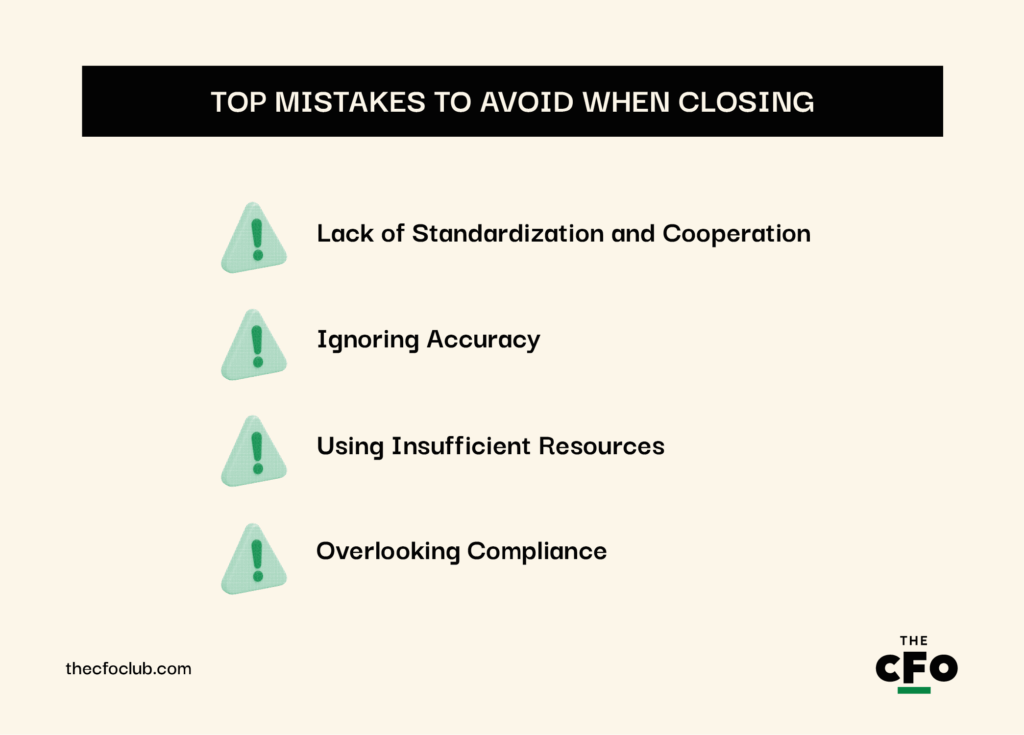

Principales erreurs à éviter lors de la clôture

Faire des erreurs retarde le processus de clôture financière et, d’après mon expérience, frustre l’équipe comptable. Voici les principales erreurs à surveiller lors du processus de clôture financière :

Manque de standardisation et de coopération

La clôture financière peut rapidement devenir un processus chaotique lorsque les responsabilités ne sont pas claires et qu’il y a un manque général de communication et de coopération entre les équipes.

Les services tirent souvent dans des directions opposées — ils utilisent des modèles contradictoires, n’utilisent pas de liste de contrôle ou de calendrier partagé, et s’attendent les uns les autres avec aucun responsable clair pour chaque tâche du processus.

Pour éviter cette erreur :

- Standardisez le processus de clôture avec des procédures opérationnelles documentées (SOP)

- Utilisez des listes de contrôle partagées et un calendrier de clôture centralisé

- Tenez des réunions régulières avec la finance, les opérations et la direction pour assurer la synchronisation de tous

Négliger la précision

La rapidité est appréciable. Cela vous aide à faire bonne impression et à passer à d’autres tâches plus intéressantes.

Le problème ? Précipiter les écritures et les rapprochements peut entraîner d’importantes erreurs de reporting et des problèmes réglementaires. Des données inexactes ne vous donnent pas seulement mauvaise image. Elles mettent en péril la réputation de votre entreprise et sapent la confiance dans vos chiffres.

Pour garantir la précision :

- Privilégiez la précision à la rapidité

- Mettez en place des points de contrôle tout au long du processus

- Utilisez des outils d’automatisation pour réduire les erreurs de saisie manuelle

- Formez votre équipe à signaler et à faire remonter rapidement les incohérences

Utilisation de ressources insuffisantes

Une équipe réduite et des logiciels dépassés ou obsolètes freinent votre processus de clôture financière. On voit aisément comment un manque de personnel, un excès de tâches manuelles et une absence d’automatisation peuvent générer des retards et l’épuisement des équipes.

Vous ne pouvez pas espérer une clôture financière rapide et efficace avec des ressources peu performantes. Pour éviter ce problème, équipez votre équipe des éléments suivants :

- Assurez-vous que votre équipe comptable est suffisamment dotée en personnel et bien formée

- Externalisez les tâches répétitives afin que votre équipe puisse se concentrer sur la vérification et l’analyse lors de la clôture de fin de période

- Investissez dans un logiciel d’automatisation du reporting financier pour rationaliser les tâches de clôture et d’autres tâches manuelles

Négliger la conformité

La plupart des gens considèrent la conformité d’un point de vue juridique, mais le non-respect nuit aussi à votre crédibilité ; c’est pourquoi vous ne devez jamais négliger la conformité.

Ne pas respecter les délais fiscaux, produire des rapports financiers inexacts ou manquer à répondre aux exigences réglementaires entraîne des pénalités, des contrôles et des pertes de réputation.

Pour vous assurer d’être toujours en conformité :

- Restez informé des réglementations pertinentes (GAAP, IFRS, SOX, etc.)

- Intégrez des points de contrôle de conformité dans votre processus de clôture

- Utilisez des logiciels avec des pistes d’audit et des contrôles intégrés

- Impliquez les équipes juridiques ou d’audit si nécessaire

Pratiques exemplaires supplémentaires pour la clôture financière

Voici quelques bonnes pratiques supplémentaires qui accéléreront votre processus de clôture financière :

- Visez l’efficacité : L’argent dépensé pour la clôture financière est directement proportionnel au temps que vous y consacrez. Plus le processus s’éternise, plus il vous coûtera cher. Pour garantir une clôture rapide en fin de mois, éliminez les redondances dans le processus, automatisez les tâches à faible valeur ajoutée et réduisez les dépendances entre les services.

- Rationalisez l’accès aux données : Les retards sont inévitables lorsque vos équipes doivent fouiller dans des e-mails, des feuilles de calcul, des entités métiers et des systèmes hérités pour trouver des données. Utilisez des outils intégrés ou des systèmes ERP pour centraliser les données afin que chaque partie prenante y ait accès en toute sécurité et en temps réel. Cela accélère le processus et minimise les risques liés à l’intégrité des données.

- Créez des procédures standardisées : Un processus de clôture documenté est indispensable. Définissez des workflows clairs, attribuez des responsables à chaque étape et fixez des échéances en fonction de vos dates limites de reporting. Des procédures standard assurent la cohérence sur plusieurs périodes, renforcent la responsabilisation et facilitent la formation des nouveaux venus lors des changements d’équipe.

S’améliorer à chaque clôture

La clôture financière est un processus complexe à moins d’être activement rationalisé. Chaque mois doit devenir une occasion de progresser. Identifiez les éléments qui vous ont ralenti le mois précédent, les erreurs commises, ainsi que les outils ou les processus qui pourraient éliminer les frictions. Et n’oubliez pas : que vous cherchiez à raccourcir le cycle de clôture, à éliminer les tâches manuelles chronophages ou à renforcer les contrôles internes, chaque avancée compte et s’additionne.

Vous cherchez d’autres guides pour faire évoluer votre carrière dans la finance ? Abonnez-vous à notre newsletter gratuite pour des conseils d’experts, des guides et des analyses provenant de dirigeants financiers qui façonnent l’industrie technologique.