Prévision des flux de trésorerie : Comment cela peut assurer ou ruiner une entreprise

Avances sur trésorerie: La prévision des flux de trésorerie peut être un défi, même pour les professionnels chevronnés. Une prévision claire et précise est cruciale pour éviter les surprises financières et maintenir la dynamique de l'entreprise.

La proactivité porte ses fruits: La prévision vous permet d’anticiper les problèmes de trésorerie avant qu'ils ne se produisent, garantissant ainsi que vous puissiez y faire face tôt, gérer le fonds de roulement et prendre des décisions éclairées en matière de budget et d’investissements.

Prioriser les réserves de trésorerie et la saisonnalité: Évitez les surestimations et prévoyez les fluctuations saisonnières en maintenant une réserve de trésorerie, assurant la stabilité et prévenant les crises financières.

Si vous avez des difficultés avec la prévision de trésorerie, vous n’êtes pas le seul. De nombreux dirigeants d’entreprise, responsables financiers et même des professionnels chevronnés trouvent cela compliqué à maîtriser.

J’ai passé des années à travailler à l’intersection de la finance et de la création de contenu, aidant les équipes à simplifier des processus complexes—et la prévision de trésorerie est l’un des écueils les plus courants que j’ai pu observer.

La réalité est la suivante : sans prévision claire, même une entreprise en bonne santé peut rencontrer des surprises qui freinent son élan. Si vous vous êtes déjà retrouvé à douter de vos projections financières ou à essayer de donner du sens à vos chiffres dans la précipitation, ce guide est fait pour vous.

Ici, je vais vous expliquer ce qui compose une prévision de trésorerie, comment en construire une vraiment utile et comment éviter les pièges les plus courants. Vous trouverez également des exemples pratiques pour vous lancer dès maintenant.

Qu’est-ce que la prévision de trésorerie ?

La prévision de trésorerie consiste à prédire combien d'argent votre entreprise va recevoir et dépenser sur une période donnée. Bien utilisée, elle permet de mieux gérer sa trésorerie et de prendre de meilleures décisions.

Pensez aux projections de trésorerie comme à un road-trip. L’argent que reçoit votre entreprise (entrées) est le carburant, celui qu’elle dépense (sorties) correspond à la distance parcourue, et la prévision de trésorerie est le GPS qui vous aide à planifier le trajet.

Dans les petites entreprises, les prévisions de trésorerie sont généralement gérées par le dirigeant ou le PDG. Mais, dans les structures plus importantes, c’est souvent le directeur financier ou le responsable administratif et financier qui s’en occupe.

Ce qu’englobe une prévision de trésorerie

Avant de commencer à élaborer votre prévision de trésorerie, il vous faudra accéder à quelques données :

- Solde d’ouverture : Montant de trésorerie disponible au début de la période de prévision.

- Entrées de trésorerie (recettes) : Tous les flux monétaires attendus, comme les paiements clients, les versements de prêts et les créances clients. Ceci correspond également aux flux entrants.

- Sorties de trésorerie (dépenses) : Tous les flux monétaires sortants, également appelés flux sortants. Cela englobe les charges comme le loyer, les salaires, le remboursement de prêts (l’un des avantages d’un logiciel d'octroi de prêts est d’aider à en faire le suivi), le paiement des fournisseurs et les dettes fournisseurs.

- Solde de clôture : Montant de trésorerie restant sur les comptes bancaires à la fin de la période, après avoir pris en compte toutes les entrées et dépenses.

- Hypothèses : Attentes ou estimations prises lors de la réalisation de la prévision, telles que les délais de paiement, la croissance des ventes ou les variations saisonnières.

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

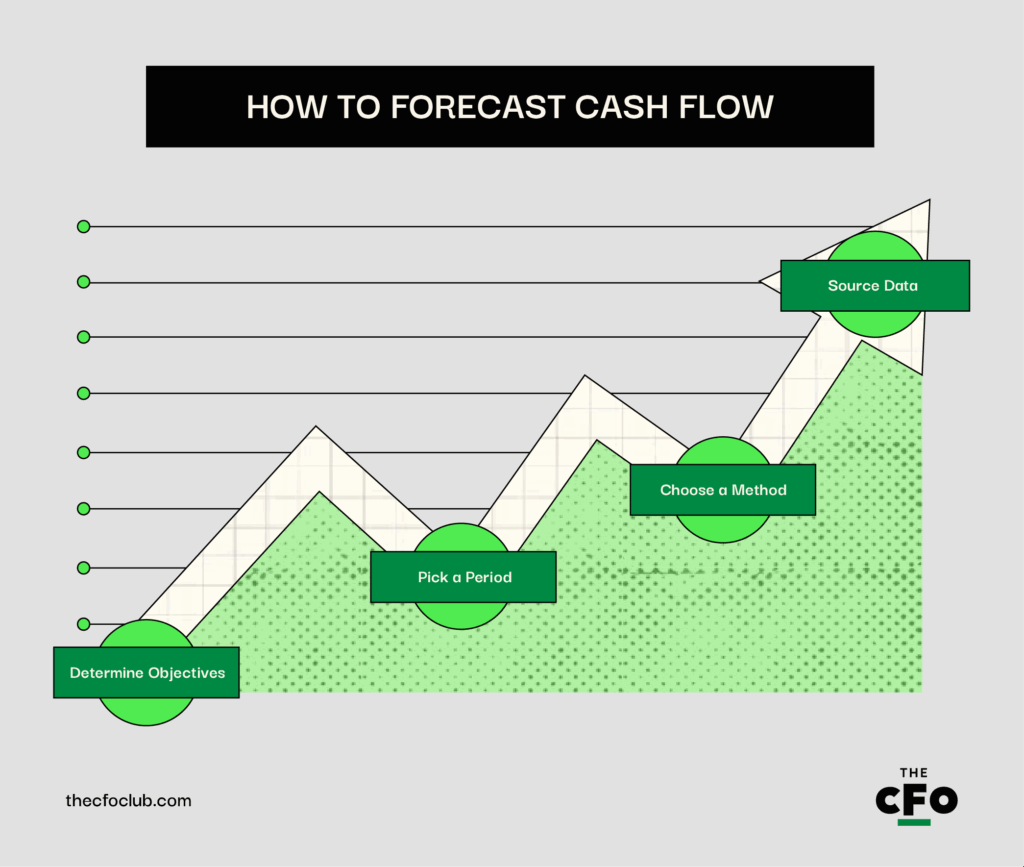

Comment établir une prévision de trésorerie

Pour établir une prévision de trésorerie fiable, il faut fixer un objectif, choisir une période d’analyse, sélectionner une méthode et réunir les données. En théorie, cela semble simple, mais en pratique, ça peut se compliquer. Voici comment tirer le maximum de votre prévision de trésorerie :

1. Définir vos objectifs

Avant toute mission de prévision financière, commencez par fixer vos buts. Voici quelques questions à se poser :

- Pourquoi réalisez-vous cette prévision de trésorerie ?

- Est-ce pour gérer la liquidité à court terme, réduire les intérêts et la dette, avoir de la visibilité sur les dates clés et les engagements bancaires, gérer les risques de liquidité ou anticiper la croissance ?

Votre objectif déterminera les modèles de prévision à utiliser, les éléments à inclure et le niveau de détail requis.

Par exemple, si votre priorité est la gestion de la liquidité à court terme, vous suivrez probablement des indicateurs comme les flux de trésorerie d’exploitation et le délai de paiement fournisseurs. En revanche, pour planifier la croissance, vous vous concentrerez sur les projections de chiffre d'affaires, les investissements et le taux de consommation de trésorerie.

2. Choisissez une période

L'étape suivante consiste à définir votre période de prévision. Celle-ci peut être courte, moyenne, longue ou mixte. Voyons ces échéances et l'importance de chacune.

| Période | Moment de Réalisation | Durée | À qui c'est destiné | Cas d'utilisation | Avantages |

| Période courte | Quotidien ou Hebdomadaire | 1 à 13 semaines | Entreprises avec une trésorerie tendue ou beaucoup d’activité quotidienne | Vous aide à surveiller de près la trésorerie à court terme | Idéal quand vous devez vous assurer de pouvoir payer les salaires, factures ou réapprovisionner les stocks prochainement |

| Période moyenne | Mensuel | 3 à 6 mois | La plupart des petites et moyennes entreprises | Donne une vision claire de votre trésorerie réelle sur les prochains mois | Vous permet de repérer tôt les manques de trésorerie et d’anticiper des paiements de taxes ou des périodes creuses |

| Période longue | Trimestriel ou Annuel | 6 à 12+ mois | Planification stratégique, gros investissements, prise de décision éclairée et croissance | Moins axé sur les décisions quotidiennes et plus sur la planification à long terme | Utile si vous envisagez d’embaucher du personnel, d’ouvrir une nouvelle agence ou de lever des fonds |

| Période mixte | Mixte | Combinaison (exemple : hebdomadaire pendant 1 mois, puis mensuel pour les 11 mois suivants) | Entreprises qui ont besoin à la fois d’un suivi à court terme et d’une vision à long terme | Permet de surveiller la trésorerie maintenant tout en gardant une vue sur les futures activités | Aide à optimiser l’allocation des ressources, à réduire le risque de liquidité ou à gérer l’endettement |

3. Choisissez une méthode

Une fois que vous avez choisi la période de votre prévision, il est temps de choisir votre méthode ou processus de prévision. Il existe deux principales façons de prévoir votre trésorerie :

Prévision directe

Cette méthode s’appuie sur des chiffres réels, comme vos factures actuelles, vos relevés bancaires et vos ventes, pour déterminer précisément l’argent entrant et sortant. Elle reflète votre position de trésorerie réelle et vous aide à voir si vous aurez assez d’argent pour couvrir vos dépenses.

Comment l’utiliser : Vous prenez les paiements clients, les salaires, loyers, et autres transactions à venir, et vous les inscrivez dans votre prévision semaine par semaine. Cette méthode convient particulièrement à la prévision à court terme (1 à 13 semaines).

Prévision indirecte :

Ce processus de prévision s’appuie sur les données comptables, telles que votre compte de résultat, votre bilan, et les variations d’actifs (comme les comptes clients) et de passifs, pour estimer votre trésorerie future. Ce n’est pas basé sur les opérations quotidiennes, mais sur de grandes tendances financières de l'entreprise, offrant ainsi une vue à long terme sur votre santé de trésorerie.

Comment l’utiliser : À partir de vos ventes prévues, vos dépenses et les variations d’actifs ou de passifs, vous pouvez évaluer la trésorerie que votre entreprise aura probablement dans le temps. C’est l’idéal pour la prévision à moyen et long terme (3 mois à 12+ mois).

4. Rassemblez les données nécessaires

Il est maintenant temps de réunir les informations nécessaires pour élaborer votre prévision de trésorerie. Voici où trouver les données :

Entrées de trésorerie (Encaissements) : C’est l’argent que vous prévoyez de recevoir. Vous retrouverez ces informations dans les éléments suivants :

- Registres de ventes (issus de votre caisse ou logiciel de facturation)

- Historique des paiements des clients

- Contrats ou commandes signées

- Décaissements de prêts ou fonds d’investisseurs

- Remboursements fiscaux ou subventions

Dépenses de trésorerie (Décaissements/Dépenses) : C'est l’argent que vous prévoyez de dépenser. Vous inclurez généralement :

- Anciennes factures de services publics, loyers et salaires

- Factures des fournisseurs

- Échéanciers de remboursement de prêts

- Abonnements et coûts des logiciels

- Obligations fiscales et assurances

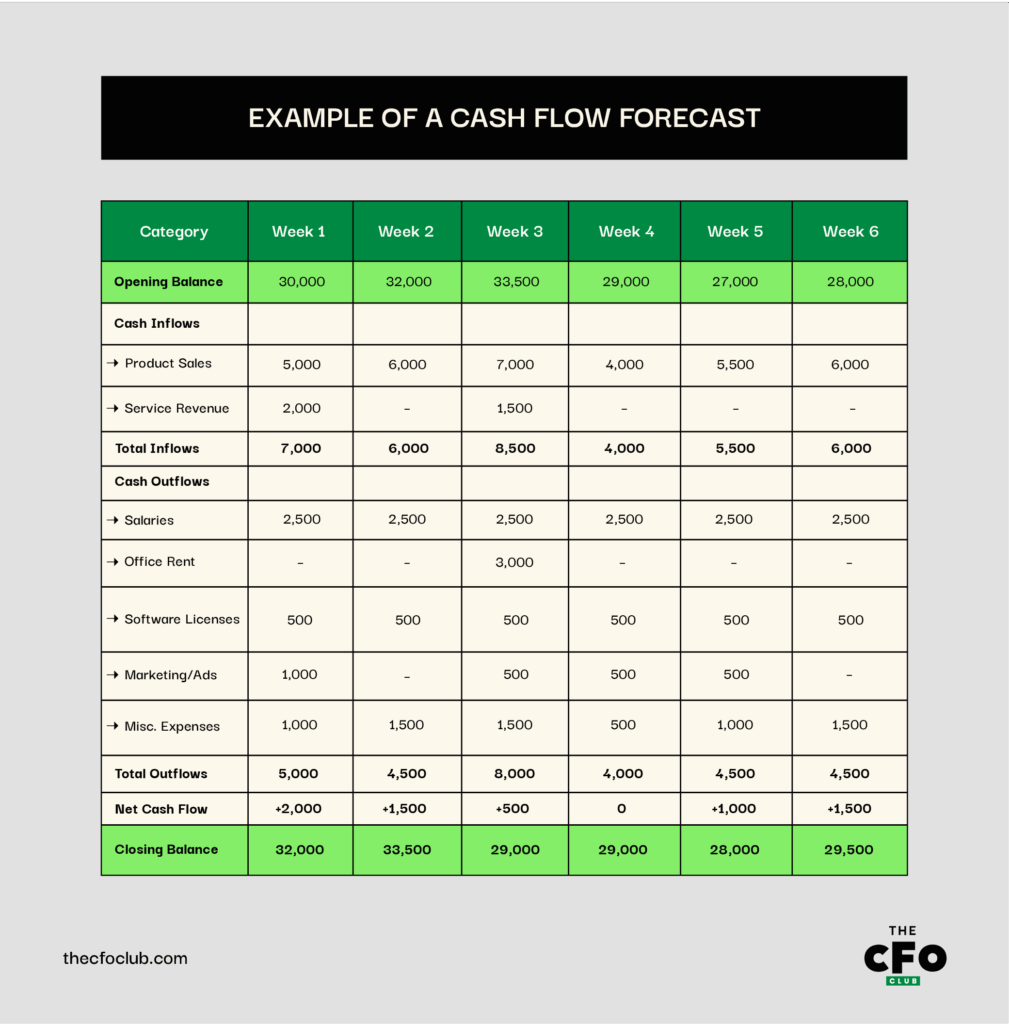

Exemple de prévision de trésorerie

Maintenant que vous connaissez la théorie, mettons-la en pratique visuellement.

Supposons que vous élaborez la prévision de trésorerie pour une petite entreprise technologique. Votre société est encore en phase de croissance, vous choisissez donc une période courte et faites une prévision hebdomadaire. De plus, vous optez pour la méthode de prévision directe. Voici à quoi peut ressembler votre prévision :

C'est un exemple tout à fait standard et simple. Si vous réalisez la prévision pour une grande entreprise, vous utiliserez probablement une période longue et la méthode de prévision indirecte, qui inclurait plus de données et d'explications/justifications supplémentaires.

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

Avantages de la prévision de trésorerie

Gestion financière proactive

La prévision de trésorerie vous aide à anticiper les problèmes de liquidités avant qu'ils ne surviennent, afin que vous puissiez les résoudre rapidement. Au lieu d'être surpris par un solde bancaire bas, vous saurez ce qui vous attend et vous pourrez planifier en conséquence.

Elle fonctionne de pair avec votre tableau de flux de trésorerie, vous offrant à la fois une vue historique (ce qui s'est passé) et une vue prospective (ce qui est susceptible de se produire).

Meilleure gestion du fonds de roulement

La prévision de trésorerie vous aide à gérer les liquidités nécessaires au fonctionnement quotidien de votre entreprise, comme le paiement des factures, l'achat de fournitures et le versement des salaires. Cela permet de toujours avoir assez de liquidités pour faire avancer les choses.

Lors d'une récente conversation avec Chris Ortega, PDG et Directeur financier fractionné de Fresh FP&A, il a déclaré ce qui suit :

Les bénéfices sont un rêve mais la trésorerie est une réalité.

Et il a tout à fait raison. Ce que vous détenez à la banque est plus important que ce que vous espérez obtenir. Une prévision précise vous aide à planifier le paiement des fournisseurs afin de ne pas manquer de liquidités pour ce dont vous avez besoin pour concrétiser ce rêve de profit.

Budgétisation et planification plus intelligentes

Lorsque vous comprenez combien d'argent entre et sort, il est plus facile de budgéter et de planifier intelligemment. Vous savez combien dépenser, quand investir ou quand réduire vos dépenses.

Par exemple, si vous consultez votre prévision de trésorerie et voyez que vous pouvez vous permettre une campagne marketing en mai, mais pas en avril, vous attendez le bon moment afin de ne pas dépasser le budget.

Des partenariats plus solides entre la finance et les activités

Avec des prévisions précises, les équipes financières peuvent fournir des informations en temps utile qui aident les dirigeants à prendre des décisions confiantes et éclairées concernant les recrutements, les investissements ou des changements opérationnels.

Cela contribue à instaurer la confiance et déplace la fonction finance d’un simple rôle de reporting vers un véritable partenaire stratégique. Cela encourage aussi des échanges plus réguliers et collaboratifs entre les services, alignant la réalité financière sur les objectifs de l'entreprise.

Erreurs courantes lors des prévisions de trésorerie (+ Conseils)

Tout le monde peut se tromper. Voici quelques erreurs fréquentes dans les prévisions de trésorerie, ainsi que des conseils pour les éviter :

Surestimation

Il est facile de se laisser emporter par l’optimisme en pensant que tous vos clients paieront à temps ou en s’attendant à des ventes plus élevées que d’habitude. C’est une surestimation. Votre prévision paraît alors meilleure qu’elle ne l’est vraiment, ce qui peut entraîner des dépenses excessives, des factures impayées, voire ne pas avoir assez de liquidités pour payer les salaires.

Voici comment éviter ce piège :

- Soyez réaliste. Appuyez-vous sur les données passées, pas seulement sur vos espoirs.

- Si un client paie habituellement en retard, prévoyez ce délai.

- Réduisez légèrement vos revenus attendus pour rester prudent.

- Constituez un « tampon » au cas où les rentrées d’argent seraient plus lentes que prévu.

Souvenez-vous : il vaut mieux avoir une bonne surprise avec un revenu supplémentaire que d’être pris au dépourvu par un manque de trésorerie.

Ignorer les réserves de trésorerie

Se concentrer uniquement sur les entrées et sorties d’argent et oublier de constituer une réserve de trésorerie est risqué. Sans matelas financier, même les petits problèmes peuvent déséquilibrer l’entreprise. Vous pourriez avoir du mal à régler vos factures, rater de nouvelles opportunités ou abîmer votre réputation auprès des fournisseurs.

Pour éviter cette erreur, essayez ces conseils :

- Ayez toujours une « cagnotte de sécurité » suffisante pour couvrir au moins 1 à 3 mois de dépenses.

- Incluez cette réserve dans votre prévision comme un poste non négociable.

- Ne touchez à votre réserve qu’en cas de véritable urgence, et, dans ce cas, reconstituez-la rapidement.

Les réserves de trésorerie sont comme un gilet de sauvetage. La plupart du temps, vous n’en aurez pas besoin, mais le moment venu, elles peuvent sauver votre entreprise.

Ne pas prendre en compte la saisonnalité

Dans de nombreux secteurs, les revenus et les dépenses fluctuent au fil des saisons. Si vous ne tenez pas compte des hauts et des bas saisonniers, vous risquez de trop dépenser pendant les périodes de forte activité et d’être en difficulté durant les mois creux. Cela peut conduire à des pénuries de trésorerie, des factures impayées, ou devoir recourir à des prêts d’urgence.

Voici comment rester prudent :

- Mettez de côté des liquidités supplémentaires pendant les mois chargés pour faire face aux périodes plus calmes.

- Analysez les années précédentes pour repérer les tendances, comme une baisse des ventes en janvier ou une hausse en décembre (un examen attentif de vos fichiers Excel peut vous aider).

- Adaptez vos prévisions pour refléter ces fluctuations.

Rationalisez la prévision de trésorerie avec un logiciel

De nos jours, l’automatisation est votre meilleure alliée. Si elle ne peut remplacer l’élément humain indispensable à la planification financière, elle permet toutefois de faciliter les opérations, afin que vous puissiez vous concentrer sur de meilleures décisions stratégiques.

La plupart des logiciels de reporting financier proposent des fonctionnalités intégrées de prévision de trésorerie, vous permettant de suivre revenus, dépenses et soldes en un seul endroit. Cela rend les logiciels de prévision d’autant plus utiles pour les entreprises de taille moyenne à grande, qui ont souvent besoin d’un soutien supplémentaire pour les tâches manuelles.

Voici quelques-uns de mes favoris du marché :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et avis indépendants sur les logiciels et services. En savoir plus sur notre transparence.

Mais je sais que tout le monde ne travaille pas pour une grande société. J’ai donc aussi sélectionné mes meilleures options gratuites de logiciels de prévision disponibles. Elles sont parfaites pour les petites entreprises disposant de budgets serrés.

Restez informé

Pour plus de sujets financiers, conseils d’experts et dernières actualités, abonnez-vous à notre newsletter gratuite.

{kind=link}