GAAP vs Non-GAAP COGS: Differenze Chiave da Conoscere per il SaaS

Le migliori aziende SaaS hanno un margine lordo compreso tra l’80% e il 90%. Se il tuo margine lordo è notevolmente più basso, esamina più da vicino il tuo Costo del Venduto (COGS) e confrontalo con quello dei tuoi concorrenti. Ma assicurati di analizzare sia il COGS secondo i principi GAAP sia quello non-GAAP.

Il COGS nel conto economico è il COGS secondo i principi GAAP. Il COGS non-GAAP compare al di fuori del conto economico, di solito come rettifica al COGS GAAP.

Imparare la differenza tra COGS GAAP e non-GAAP ci aiuta a capire la logica che sta dietro la riconciliazione tra questi due valori.

In questa guida, ti aiuto a distinguere tra COGS GAAP e non-GAAP e l’importanza di entrambe le tipologie.

Cos’è il GAAP?

GAAP (Principi Contabili Generalmente Accettati) è un insieme di principi che tutte le società quotate negli Stati Uniti devono seguire.

Il GAAP standardizza la rendicontazione finanziaria grazie a regole e formati uniformi, rendendo i bilanci più semplici da analizzare e da confrontare.

Tuttavia, ci sono casi in cui il reporting GAAP non riesce a rappresentare con precisione le prestazioni operative dell’azienda.

Ad esempio, supponi di aver recentemente assunto più personale di supporto perché prevedi un forte aumento della domanda nella seconda metà dell’anno. A causa di questa decisione, il tuo COGS aumenta in modo significativo, facendo diminuire il margine lordo.

Il margine lordo in calo può essere un campanello d’allarme per gli investitori. Ma è qui che il COGS non-GAAP può essere d’aiuto.

Cos’è il Non-GAAP?

Le misure non-GAAP vengono calcolate rettificando i valori riportati nel conto economico, nel rendiconto finanziario e nello stato patrimoniale per rappresentare in modo più accurato la performance finanziaria.

Questi valori in genere escludono costi una tantum o senza esborso di cassa, come spese legate ad acquisizioni e ristrutturazioni, svalutazioni di attività immateriali e ammortamenti di immobilizzazioni materiali.

La rendicontazione non-GAAP non è un obbligo di legge. Tuttavia, molte grandi aziende effettuano aggiustamenti non-GAAP ai valori GAAP.

Esempi di voci non-GAAP includono il flusso di cassa libero, il debito netto e indicatori di redditività non-GAAP come EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization – utile prima di interessi, imposte, deprezzamenti e ammortamenti) e l’Earnings per Share (EPS) rettificato.

Come calcolare il COGS GAAP per SaaS

I principi GAAP non prescrivono un metodo specifico per calcolare il COGS nelle aziende SaaS. Tuttavia, la prassi standard per le aziende di servizi è calcolare il COS (costo delle vendite).

Il COS è concettualmente equivalente al COGS. Per capire se un costo dovrebbe essere incluso nel COS, chiediti: il servizio si interromperebbe o peggiorerebbe rapidamente senza questa spesa?

Ecco cosa includerebbe normalmente il COGS di un’azienda SaaS:

- Costi del personale direttamente attribuibili alla gestione dell’ambiente di produzione (ad esempio, il costo del team DevOps o infrastruttura)

- Il costo dei dipendenti per le funzioni di supporto clienti e customer success focalizzate sulla retention (esclusi gli account manager)

- Altre spese del personale direttamente collegate all’erogazione del servizio

- Hosting (come AWS o Azure)

- Software di terze parti o dati utilizzati per erogare il servizio

- Costi di servizi professionali secondo i pertinenti principi contabili

Queste spese vengono inserite nel COGS utilizzando la contabilità per competenza.

Attenzione, l’elenco è aperto: potresti dover aggiungere altre voci in base alla struttura della tua azienda.

Ad esempio, se possiedi fisicamente i server che utilizzi per fornire il servizio SaaS, nel COS dovresti includere l’ammortamento di questi asset.

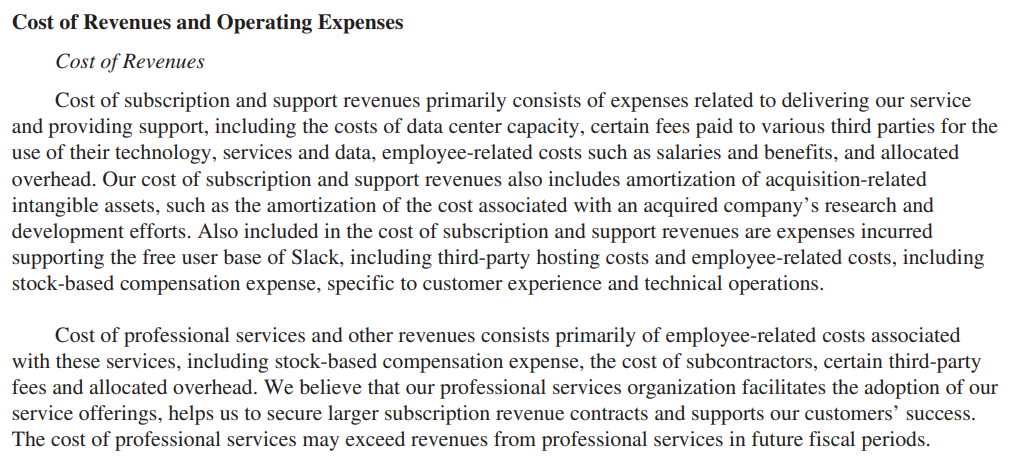

Ecco un estratto dal report annuale di Salesforce che spiega cosa viene incluso nel loro COGS GAAP (chiamato cost of revenue):

Perché c’è una differenza

Il FASB (Financial Accounting Standards Board) e la SEC (Securities and Exchange Commission) sono responsabili dell’emissione, modifica e applicazione dei principi GAAP.

L’obiettivo principale dei GAAP è garantire accuratezza e coerenza nella rendicontazione finanziaria.

I principi e le regole GAAP sono un ottimo modo per comunicare informazioni finanziarie agli stakeholder.

Tuttavia, per l’analisi o per mostrare agli stakeholder le reali performance aziendali, è necessaria una maggiore flessibilità. Ad esempio, si possono includere le commissioni di vendita nel COGS per comprendere meglio quanto ogni vendita contribuisca a coprire i costi fissi.

Le misure non-GAAP sono uno strumento di analisi prezioso. Tuttavia, gli stakeholder dovrebbero valutare con prudenza la validità dei risultati non-GAAP caso per caso.

Il motivo? I dati non-GAAP possono talvolta essere fuorvianti, soprattutto quando si analizzano aziende che utilizzano altri standard contabili come l’IFRS (International Financial Reporting Standards).

Perché è importante

Comprendere le differenze nel calcolo del COGS GAAP e non-GAAP consente di riconciliare queste differenze.

La capacità di smontare i costi compresi nel COGS GAAP per calcolare i costi non-COGS a fini di analisi è una competenza preziosa per qualsiasi CFO SaaS.

Sebbene le società quotate siano obbligate a utilizzare i GAAP per la rendicontazione finanziaria, possono scegliere di utilizzare il COGS non-GAAP per mostrare risultati di performance più accurati.

Il COGS non-GAAP include i costi direttamente associati all’erogazione del servizio (come le commissioni di vendita) che non sono inclusi nel COGS GAAP.

Questo consente a stakeholder e investitori di comprendere in modo più accurato la redditività e la struttura dei costi dell’azienda.

Le aziende utilizzano frequentemente le misure non-GAAP per aumentare l’ottimismo tra gli investitori.

Infatti, il 77% delle aziende nell’indice Dow Jones Industrial Average ha riportato l’EPS non-GAAP (utile per azione). Anche Amazon utilizza misure non-GAAP nei suoi bilanci:

Quindi, se sei un CFO SaaS che analizza il 10K di un concorrente, comprendere le misure non-GAAP può aiutare a migliorare l’analisi.

Differenze principali

Di seguito sono riportate le principali differenze tra COGS GAAP e non-GAAP.

Cosa includere

I GAAP richiedono che il COGS includa i costi direttamente correlati alla produzione di beni o all’erogazione di servizi.

Il calcolo del COGS per SaaS è leggermente diverso. Costi come gli stipendi del team di assistenza clienti, generalmente esclusi dal COGS, sono inclusi nel COGS SaaS.

I COGS non-GAAP per SaaS sono più flessibili. Si può includere qualsiasi costo che si ritiene direttamente legato all’erogazione del servizio, o escludere spese una tantum e non monetarie.

Esempi includono le commissioni di vendita o i costi di sviluppo prodotto; ad esempio, includere la commissione di vendita nei COGS consente di comprendere più chiaramente il margine lordo dell’azienda SaaS dopo aver considerato i costi variabili diretti come la commissione di vendita.

Il COGS non-GAAP è anche un ottimo modo per mostrare agli stakeholder un dettaglio della struttura dei costi e del profitto lordo. Permette di valutare la sostenibilità del prodotto e di individuare i fattori sui costi che possono aiutare a migliorare il margine lordo.

Scopo

FASB e SEC richiedono alle società quotate di utilizzare i GAAP per la rendicontazione finanziaria. I GAAP garantiscono che il calcolo del COGS sia uniforme e facilmente comprensibile da investitori e altri stakeholder.

Le piccole aziende non sono obbligate a seguire i GAAP, anche se si raccomanda di adottarli poiché i finanziatori e i creditori potrebbero voler vedere bilanci conformi ai GAAP.

I finanziatori potrebbero inserire un vincolo sul debito quando erogano un prestito, obbligandoti a utilizzare i GAAP. Ecco perché la maggior parte delle aziende statunitensi segue i GAAP.

Puoi aggiungere i costi non-GAAP COGS ai bilanci per offrire agli investitori maggiori informazioni o approfondimenti. Sono anche un ottimo strumento per analizzare la tua struttura dei costi e identificare modi per migliorare il tuo margine lordo.

Flessibilità

Poiché le misure finanziarie non-GAAP non sono standardizzate, offrono maggiore flessibilità. Puoi scegliere di includere i costi che riflettono più accuratamente i tuoi COGS.

D'altra parte, le misure GAAP sono standardizzate. Non puoi includere un costo nei COGS che, secondo i GAAP, deve essere trattato come una spesa operativa.

Certo, le misure non-GAAP offrono maggiori opportunità di abbellimento dei bilanci. Ma la SEC non vede di buon occhio le aziende che sono troppo aggressive con le loro cifre non-GAAP.

“Quando valuta ciò che costituisce una spesa operativa normale, lo staff considera la natura e l'effetto dell'aggiustamento non-GAAP e come si collega alle attività operative, generatrici di ricavi, strategia aziendale, settore, e ambiente normativo dell'azienda.”

-SEC

Cifre non-GAAP eccessivamente aggressive o la mancanza di comunicazione delle informazioni non-GAAP può essere un errore costoso. La SEC ha multato DXC Technology Company (DXC) di 8 milioni di dollari per dichiarazioni fuorvianti e mancanza di adeguati controlli di comunicazione riguardanti le misure non-GAAP.

L'obiettivo è usare le misure non-GAAP per fornire un quadro più chiaro della reale situazione finanziaria dell'azienda; non per fuorviare gli investitori con cifre eccessivamente ottimistiche.

Comparabilità

Poiché le cifre GAAP sono calcolate usando una procedura standard, sono confrontabili nel tempo e tra aziende.

Ad esempio, tutte le aziende SaaS includono il costo dell'hosting nei COGS ma escludono le commissioni di vendita.

Questa uniformità rende i COGS GAAP confrontabili. Ecco perché finanziatori e investitori non si affidano solo ai numeri non-GAAP.

I COGS non-GAAP possono includere una varietà di altri costi, tra cui le commissioni di vendita, le spese pubblicitarie e gli stipendi del team di account management.

Le aziende hanno la libertà di scegliere cosa includere nei propri COGS non-GAAP. Questa mancanza di uniformità rende le misure non-GAAP non confrontabili.

Un quadro d’insieme

GAAP e non-GAAP COGS sono dati ugualmente importanti. La chiave è conoscere le loro differenze e quando concentrarsi su ciascun valore. I COGS GAAP offrono uniformità e rendono i COGS delle diverse aziende confrontabili. I COGS non-GAAP aiutano a conciliare le differenze tra la realtà operativa e i COGS GAAP.

Vuoi altri articoli su contabilità e finanza per CFO SaaS? Iscriviti alla newsletter di The CFO Club e ricevi articoli settimanali su contabilità e finanza.

{kind=link}