Guida ai GAAP: 10 Principi Chiave per la Conformità

GAAP: La Ricetta Segreta della Contabilità: I GAAP forniscono un quadro strutturato per la rendicontazione finanziaria negli Stati Uniti, garantendo bilanci coerenti e trasparenti tra i diversi settori.

Il Dilemma della Conformità: Le aziende pubbliche devono seguire le regole GAAP della SEC per la quotazione in borsa, mentre le società private possono trarne vantaggio ampliando le opportunità finanziarie e la fiducia degli investitori.

Dilemma della Doppia Rendicontazione: GAAP e Oltre: Alcune aziende presentano sia misure GAAP che non GAAP, identificando queste ultime separatamente per aderire alle normative e offrire ulteriori prospettive finanziarie.

Che cos'è il GAAP?

GAAP, ovvero i Principi Contabili Generalmente Accettati (Generally Accepted Accounting Principles), sono un insieme standardizzato di regole contabili, procedure e linee guida utilizzate negli Stati Uniti per la redazione dei bilanci finanziari.

Aiuta i professionisti della finanza a garantire coerenza, trasparenza e comparabilità nella rendicontazione finanziaria tra diverse organizzazioni e settori utilizzando questi principi:

- Riconoscimento dei ricavi

- Classificazione dello stato patrimoniale

- Materialità

Rispettando il GAAP, i professionisti riducono il rischio di errori o dichiarazioni errate, aumentano la credibilità presso gli stakeholder e facilitano il processo di confronto dei risultati finanziari tra aziende.

Conformità al GAAP

Negli Stati Uniti, tutte le società quotate in borsa sono tenute a seguire le regole stabilite dalla U.S. Securities and Exchange Commission (SEC), che include la presentazione regolare di bilanci finanziari conformi al GAAP.

L’aderenza alle regole della SEC è necessaria affinché un’azienda rimanga quotata in borsa, e la violazione di tali regole può portare alla sua rimozione dal listino. È possibile consultare alcune Staff Accounting Bulletins sul sito web della SEC, che sintetizzano come il GAAP debba essere applicato dalle organizzazioni.

Sebbene le aziende private e le organizzazioni nonprofit non siano obbligate a seguire rigorosamente il GAAP nei loro rendiconti, stabilire questo standard fin dall’inizio mantiene aperte le possibilità di finanziamento sia per capitale proprio che di debito. Per facilitare l’analisi (e garantire confronti omogenei), molti finanziatori richiedono che le informazioni finanziarie annuali siano preparate secondo il GAAP come parte degli accordi di finanziamento. Dal lato equity, gli investitori sono spesso consigliati di essere estremamente cauti nei confronti di aziende i cui bilanci non sono redatti secondo il GAAP.

In definitiva, il GAAP esiste per garantire che i metodi contabili siano accurati e onesti; le istituzioni finanziarie, gli investitori e i privati desiderano vedere la stessa cosa.

La conformità al GAAP viene verificata mediante il giudizio di un revisore, risultato di una revisione esterna effettuata da una società di revisione contabile certificata (CPA). Se desideri confermare la conformità GAAP nei tuoi bilanci finanziari, ingaggiare un revisore esterno prima che sia un obbligo legale può velocizzare il processo e assicurare che tu stia seguendo la giusta direzione.

C’è un’altra opzione qualora tu voglia riportare misure non esplicitamente consentite secondo le regole GAAP. Alcune aziende riportano sia misure GAAP che non-GAAP nei loro bilanci, anche se le normative GAAP richiedono che queste ultime siano chiaramente identificate nei bilanci finanziari e nelle altre comunicazioni pubbliche.

FASB

Il Financial Accounting Standards Board (FASB) è un’organizzazione indipendente e nonprofit che stabilisce gli standard per la contabilità pubblica, privata e nonprofit negli Stati Uniti. Il FASB è l’autorità finale sull’emanazione e l’interpretazione dei GAAP negli Stati Uniti, poiché la Securities and Exchange Commission (SEC) riconosce il FASB come l’ente regolatore degli standard contabili del Paese.

Il FASB è stato istituito nel 1973 per succedere all’Accounting Principles Board (APB) e portare avanti la sua missione di garantire coerenza, trasparenza e integrità nella rendicontazione finanziaria delle società statunitensi. Sebbene dal 1959 al 1973 fosse l’autorità competente per gli standard contabili nazionali, la maggior parte delle linee guida e regole create dall’APB è ora stata modificata o sostituita dai principi emessi dal FASB.

GAAP vs. IFRS

Gli International Financial Reporting Standards (IFRS) sono gli standard contabili stabiliti dall’International Accounting Standards Board (IASB) e sono considerati come alternativa internazionale al GAAP. Se le regole GAAP rappresentano le leggi statunitensi, l’IFRS mira a rappresentare i mandati delle Nazioni Unite: un insieme di regole che supera i confini nazionali e applica a tutti i membri lo stesso standard.

L’IASB e il FASB lavorano dal 2002 alla convergenza tra GAAP e IFRS e hanno compiuto alcuni progressi, come la rimozione da parte degli Stati Uniti del requisito per le aziende non statunitensi di riconciliarsi con i bilanci per essere conformi al GAAP se già conformi all’IFRS. Tuttavia, permangono ancora alcune differenze tra i due insiemi di regole, tra cui (ma non solo):

Metodi di valutazione delle rimanenze

Il GAAP consente alle aziende di utilizzare il metodo Last In First Out (LIFO) per i costi di inventario, mentre ciò è vietato dall’IFRS.

Classificazione dei costi di Ricerca e Sviluppo (R&S)

Secondo gli IFRS, i costi di R&S sono considerati investimenti di capitale che possono essere ammortizzati su più periodi se vengono soddisfatte determinate condizioni. Secondo i GAAP, i costi di R&S sono considerati spese e vengono addebitati quando vengono sostenuti.

Ripristino delle svalutazioni

I GAAP specificano che una rimanenza o un'attività che è stata svalutata non può essere ripristinata se il valore di mercato dell'attività aumenta successivamente. Gli IFRS consentono invece questa inversione.

Valutazione delle immobilizzazioni

I GAAP registrano e riportano le immobilizzazioni al costo storico, mentre gli IFRS consentono alle aziende di adeguare le immobilizzazioni in base al valore di mercato.

I robot conoscono i GAAP

Prima di entrare nei dettagli dei GAAP, volevo darti una via di uscita — se vuoi solo assicurarti che la tua azienda non venga sanzionata, diventare un CPA non è la soluzione giusta. Guarda invece i software di rendicontazione finanziaria, che possono monitorare questo tipo di cose per te:

Cliccando sui link sottostanti potremmo guadagnare una commissione, che sostiene i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come restiamo trasparenti.

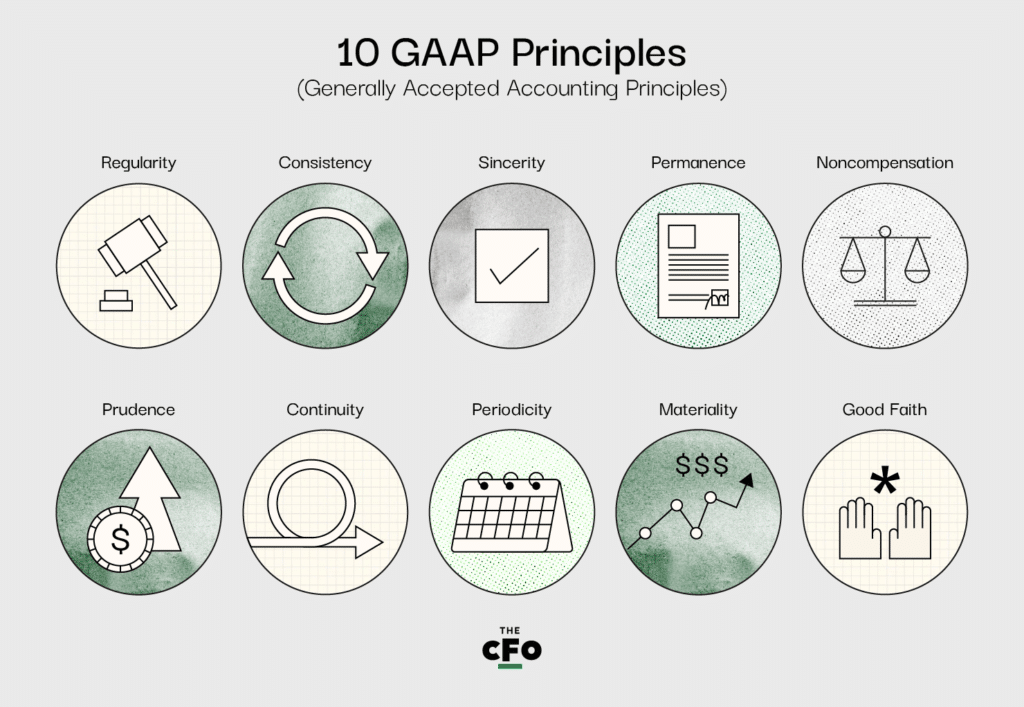

10 principi chiave dei GAAP spiegati

Sebbene i GAAP siano composti da tre parti differenti, i 10 principi chiave all'interno dello standard ne costituiscono il nucleo. Se hai domande sulla tua conformità ai GAAP, dovresti prima verificare le tue pratiche rispetto a questi principi.

I 10 principi dei GAAP sono i seguenti:

1. Principio della regolarità

L'organizzazione deve rispettare tutte le regole e i regolamenti stabiliti nei GAAP.

Cosa significa?

Questo principio significa che un'azienda non può scegliere arbitrariamente quali regole seguire, ma deve invece seguire tutte le regole previste dai GAAP.

2. Principio di coerenza

Gli stessi standard vengono applicati a ogni fase del processo di rendicontazione, e ogni eventuale differenza riscontrata viene dichiarata.

Cosa significa?

Quando prepari i tuoi bilanci, devi assicurare la confrontabilità. In altre parole, non puoi scegliere di preparare lo stato patrimoniale secondo i GAAP e preparare il conto economico in modo diverso. Se occorre apportare modifiche tra i vari prospetti, ti viene richiesto di dichiarare e spiegare compiutamente il/i motivo/i nelle note a piè di pagina del bilancio.

3. Principio della sincerità

L'organizzazione si impegna a fornire una rappresentazione accurata e imparziale della situazione finanziaria dell'azienda.

Cosa significa?

I bilanci devono essere redatti con obiettività; se si cerca di nascondere o mettere in luce particolari informazioni finanziarie si viola questo principio. Bisogna redigere i bilanci come se non si avesse alcun interesse personale nel successo o fallimento dell’azienda.

4. Principio della permanenza dei metodi

Gli stessi standard devono essere applicati da un ciclo di rendicontazione al successivo e ogni eventuale differenza deve essere dichiarata.

Cosa significa?

Proprio come il principio di coerenza, tutto si riduce alla confrontabilità. Devi rendere semplice la valutazione dei bilanci nel tempo, e questo principio si concentra sulle valutazioni da ciclo a ciclo. Non puoi smettere di seguire lo standard GAAP ogni secondo ciclo di rendicontazione e restare conforme. Anche in questo caso, se devi apportare cambiamenti da un periodo all'altro, sei tenuto a dichiarare e spiegare esaurientemente il perché nelle note a piè di pagina del bilancio.

5. Principio di non compensazione

Sia le componenti negative sia quelle positive devono essere riportate con totale trasparenza e senza aspettarsi compensazioni tra debiti e crediti.

Cosa significa?

Devi riportare tutto, a prescindere dall'immagine che ne deriva per l’azienda. Non puoi tentare di compensare un debito con un'attività o le spese con i ricavi nei bilanci; devi offrire una visione chiara e corretta della situazione finanziaria della tua azienda, a prescindere dall’aspetto che assume.

6. Principio di prudenza

I dati riportati devono basarsi su fatti e dipendere da numeri chiari e concreti.

Cosa significa?

È naturale passare del tempo a sognare il futuro dell’organizzazione; dopotutto, una parte fondamentale della funzione della finanza è creare proiezioni e condividere un quadro ragionevole di ciò che verrà. Questo principio mira a mantenere i rendiconti finanziari ancorati alla realtà, condividendo solo ciò che è fattualmente accurato e verificabile con dati, invece di ciò che è speculativo e soggettivo.

7. Principio di Continuità

Nella redazione dei report, i contabili devono presumere che un’organizzazione continuerà ad operare, indipendentemente dallo stato attuale dell’azienda.

Cosa significa?

Quando si valutano le attività o si esaminano le passività, bisogna farlo seguendo il manuale della finanza, piuttosto che la realtà di una situazione. Ad esempio, se realisticamente la tua azienda ha solo pochi mesi di vita rimasti, devi comunque ammortizzare le attività su più anni, se ciò è richiesto dai GAAP.

8. Principio della Periodicità

Le registrazioni finanziarie (cioè il riconoscimento dei ricavi) devono essere riportate nel periodo contabile appropriato.

Cosa significa?

La contabilità per competenza impone che le transazioni vengano registrate nel periodo in cui si verificano, piuttosto che quando i fondi sono ricevuti o erogati. Ad esempio, se oggi firmi un contratto che prevede la prestazione di un servizio per X dollari, devi registrare X dollari come ricavo oggi, non quando il denaro viene effettivamente incassato.

Inoltre, questo principio richiede che i contabili registrino correttamente le transazioni, senza spostare i periodi temporali o alterare i dati per cambiare la percezione dei rendiconti finanziari. Ad esempio, se hai avuto un primo trimestre da record e un secondo trimestre totalmente deludente in termini di ricavi, non è permesso spostare parte dei ricavi del Q1 nel Q2 per sembrare più costanti; devi registrarli quando sono effettivamente avvenuti e riportarli in quel periodo.

9. Principio della Materialità

I contabili devono impegnarsi a divulgare pienamente tutti i dati finanziari e le informazioni contabili nei report finanziari.

Cosa significa?

L’individuo (o il gruppo) che prepara i bilanci per un’organizzazione ha l’obbligo di acquisire tutte le informazioni rilevanti e importanti che potrebbero essere inserite in un bilancio. Tutto ciò che rientra in questa categoria è considerato informazione "materiale" e deve essere riportato. Questo principio rafforza questa responsabilità e assicura che nulla venga tralasciato nel prodotto finale.

Alcuni direbbero che questo principio mette la responsabilità nel ruolo del contabile.

10. Principio della Massima Buona Fede

Si presume che tutte le parti siano oneste in tutte le transazioni finanziarie e nella tenuta dei registri per conto di un’organizzazione.

Cosa significa?

Chiunque sia coinvolto o responsabile delle operazioni finanziarie di un’organizzazione deve essere impegnato all’onestà e all’integrità sopra ogni altra cosa. Questo principio serve a mantenere uno standard etico e di responsabilità, ed è un ottimo argomento a favore di ogni operatore finanziario che sia sotto pressione di alterare dei numeri da parte di un superiore.

Linee guida aggiuntive

Al di fuori dei 10 principi chiave, i GAAP descrivono quattro vincoli che è importante riconoscere e seguire nella redazione dei rendiconti finanziari.

1. Riconoscimento

Tutti i bilanci devono riflettere accuratamente una rendicontazione completa delle attività, passività, ricavi, spese e altri impegni finanziari dell’organizzazione. I report devono essere esaustivi, trasparenti e non contenere alcuna modifica o omissione.

2. Misurazione

I report finanziari devono essere redatti in maniera conforme ai GAAP, rispettando sempre tutte le norme. Questo principio rafforza la necessità che chi prepara i bilanci sia familiare con i dieci principi menzionati sopra e con gli standard generalmente accettati nel settore.

3. Presentazione

Tutti i report finanziari devono includere:

- Un conto economico,

- Un rendiconto finanziario,

- Uno stato patrimoniale, e

- Un prospetto delle variazioni del patrimonio netto o degli utili trattenuti.

Se manca uno di questi prospetti, potrebbero essere avviate revisioni esterne o indagini.

4. Informativa

Se sono necessarie altre informazioni per comprendere i bilanci, queste devono essere pienamente divulgate nella relazione. Una prassi comunemente utilizzata consiste nel condividere le bozze dei bilanci con i direttori, gli azionisti principali e altri stakeholder chiave per raccogliere le loro domande. Se ritengono che siano necessarie ulteriori informazioni per comprendere i bilanci, queste dovrebbero essere aggiunte prima della presentazione della relazione.

Implementare i principi contabili GAAP

Assicurati che chiunque abbia il compito di stabilire i metodi contabili standard per la tua organizzazione abbia già familiarità con i Principi Contabili Generalmente Accettati e i relativi vincoli, oppure indirizzali a risorse come questa per approfondire la loro comprensione.

Quando sarà il momento di implementare i GAAP e preparare i rendiconti, sarà fondamentale conoscere il contenuto di questo articolo alla perfezione, quindi salvalo tra i preferiti per poterlo consultare ogni volta che ti sentirai confuso. Se trovi qualche area poco chiara, fammelo sapere in un commento qui sotto e mi assicurerò di chiarirla immediatamente.

Se desideri migliorare come professionista della finanza e diventare un (migliore) CFO, ti posso aiutare. Iscriviti alla newsletter del CFO Club e mantieni la tua preparazione al top in qualunque condizione di mercato.

{kind=link}