Vermeiden Sie die Prüfung: Erkennen Sie den Unterschied zwischen GAAP und Non-GAAP COGS

Top-SaaS-Unternehmen haben eine Bruttomarge von 80% bis 90%. Wenn Ihre Bruttomarge deutlich niedriger ist, schauen Sie sich Ihre Herstellungskosten (Cost of Goods Sold, COGS) genauer an und vergleichen Sie diese mit denen Ihrer Wettbewerber. Achten Sie jedoch darauf, sowohl die GAAP- als auch die Non-GAAP-COGS zu betrachten.

Die COGS in der Gewinn- und Verlustrechnung sind GAAP-COGS. Non-GAAP-COGS erscheinen außerhalb der Gewinn- und Verlustrechnung, meist als Anpassung an die GAAP-COGS.

Wenn man den Unterschied zwischen GAAP- und Non-GAAP-COGS versteht, wird auch die Logik hinter der Überleitung zwischen diesen beiden Zahlen klarer.

In diesem Leitfaden helfe ich Ihnen, zwischen GAAP- und Non-GAAP-COGS zu unterscheiden und die Bedeutung beider Arten zu verstehen.

Was ist GAAP?

GAAP (Generally Accepted Accounting Principles) sind eine Reihe von Grundsätzen, die jedes börsennotierte Unternehmen in den USA einhalten muss.

GAAP vereinheitlicht die Finanzberichterstattung mit einheitlichen Regeln und Formaten, sodass Abschlüsse leichter analysiert und verglichen werden können.

Es gibt jedoch Fälle, in denen die GAAP-Berichterstattung die betriebliche Leistung eines Unternehmens nicht korrekt abbildet.

Angenommen, Sie haben kürzlich zusätzliche Support-Mitarbeiter eingestellt, weil Sie mit einer starken Nachfrage im zweiten Halbjahr rechnen. Dadurch steigen Ihre COGS erheblich, was zu einer sinkenden Bruttomarge führt.

Die sinkende Bruttomarge mag für Investoren ein Warnsignal sein. Genau hier können Non-GAAP-COGS helfen.

Was ist Non-GAAP?

Non-GAAP-Kennzahlen werden berechnet, indem die Zahlen der Gewinn- und Verlustrechnung, der Kapitalflussrechnung und der Bilanz angepasst werden, um die tatsächliche Finanzleistung besser darzustellen.

Diese Zahlen schließen in der Regel einmalige oder nicht zahlungswirksame Aufwendungen aus, wie beispielsweise Kosten im Zusammenhang mit Akquisitionen und Restrukturierungen, Wertminderungen immaterieller Vermögenswerte und Abschreibungen auf Sachanlagen.

Non-GAAP-Berichterstattung ist keine gesetzliche Pflicht. Dennoch nehmen viele große Unternehmen Non-GAAP-Anpassungen an GAAP-Zahlen vor.

Beispiele für Non-GAAP-Posten sind Free Cash Flow, Nettoverschuldung und Non-GAAP-Ergebniskennzahlen wie EBITDA (Ergebnis vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und auf immaterielle Vermögenswerte) sowie angepasster Gewinn je Aktie (EPS).

Wie lassen sich GAAP-COGS für SaaS berechnen?

GAAP schreiben keine spezifische Methode zur Berechnung der COGS für SaaS-Unternehmen vor. Für Dienstleistungsunternehmen ist jedoch die Ermittlung der COS (Cost of Sales, Umsatzkosten) Standardpraxis.

COS ist inhaltlich dasselbe wie COGS. Um festzustellen, ob ein Aufwand in die COS einbezogen werden sollte, fragen Sie sich: Würde die Dienstleistung ohne diesen Aufwand eingestellt oder sich stark verschlechtern?

Das enthalten COGS typischerweise bei einem SaaS-Unternehmen:

- Personalkosten, die direkt für den Betrieb der Produktionsumgebung anfallen (z. B. Kosten für das DevOps- oder Infrastrukturteam)

- Personalkosten für Kundensupport und auf Kundenbindung ausgerichtete Customer-Success-Funktionen (nicht Account Management)

- Alle weiteren Personalkosten, die direkt der Dienstleistungserbringung zuzurechnen sind

- Hosting (wie AWS oder Azure)

- Fremdsoftware oder Daten, die Sie zur Bereitstellung Ihres Dienstes nutzen

- Beratungskosten entsprechend den einschlägigen Rechnungslegungsvorschriften

Die Aufwendungen werden auf Basis der periodengerechten Buchhaltung (Accrual Basis Accounting) den COGS zugerechnet.

Die Liste ist nicht abschließend. Je nach Unternehmensstruktur müssen Sie ggf. weitere Kosten berücksichtigen.

Beispielsweise sollte, wenn Sie die Server besitzen, auf denen Ihr SaaS läuft, die Abschreibung dieser Vermögenswerte in die COS einfließen.

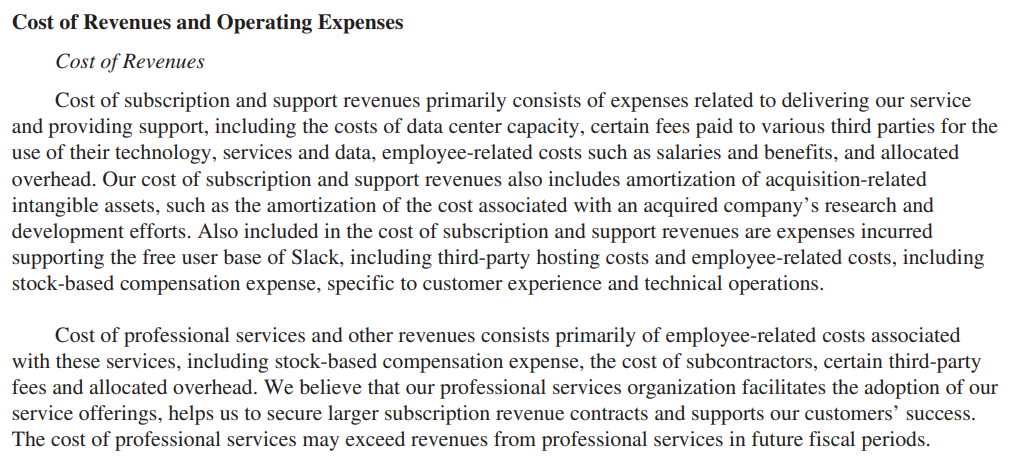

Hier ein Auszug aus dem Jahresbericht von Salesforce, der erläutert, was in ihren GAAP-COGS enthalten ist (als Umsatzkosten bezeichnet):

Warum es einen Unterschied gibt

Das FASB (Financial Accounting Standards Board) und die SEC (Securities and Exchange Commission) sind für die Herausgabe, Änderung und Durchsetzung der GAAP verantwortlich.

Das Hauptziel der GAAP ist es, Genauigkeit und Konsistenz in der Finanzberichterstattung zu gewährleisten.

GAAP-Grundsätze und -Regeln sind eine hervorragende Methode, um finanzielle Informationen an Stakeholder zu kommunizieren.

Für Analysen oder um Stakeholdern die tatsächliche Unternehmensleistung zu zeigen, benötigt man jedoch mehr Flexibilität. Zum Beispiel können Sie Verkaufsprovisionen in die Herstellungskosten (COGS) einbeziehen, um besser zu verstehen, wie viel jeder Verkauf zur Deckung Ihrer Fixkosten beiträgt.

Non-GAAP-Kennzahlen sind ein wertvolles Analysewerkzeug. Stakeholder sollten jedoch mit Bedacht vorgehen, um die Aussagekraft von Non-GAAP-Ergebnissen im Einzelfall zu beurteilen.

Warum? Non-GAAP-Kennzahlen können manchmal irreführend sein, insbesondere bei der Analyse von Unternehmen, die andere Rechnungslegungsstandards wie IFRS (International Financial Reporting Standards) verwenden.

Warum das wichtig ist

Das Verständnis der Unterschiede in der Berechnung von GAAP- und Non-GAAP-COGS ermöglicht es Ihnen, diese Unterschiede zu überbrücken.

Die Fähigkeit, die in den GAAP-COGS enthaltenen Kosten zu zerlegen, um Non-COGS für Analysezwecke zu berechnen, ist für jeden SaaS-CFO eine wertvolle Fähigkeit.

Während börsennotierte Unternehmen verpflichtet sind, für die Finanzberichterstattung GAAP anzuwenden, können sie sich dennoch dafür entscheiden, Non-GAAP-COGS zu verwenden, um genauere Leistungsresultate zu präsentieren.

Non-GAAP-COGS umfassen Kosten, die direkt mit der Erbringung der Dienstleistung verbunden sind (wie etwa Verkaufsprovisionen), die bei den GAAP-COGS nicht enthalten sind.

Dadurch können Stakeholder und Investoren die Rentabilität und Kostenstruktur des Unternehmens genauer verstehen.

Unternehmen nutzen Non-GAAP-Kennzahlen häufig, um den Optimismus bei Investoren zu steigern.

Tatsächlich haben 77% der Unternehmen im Dow Jones Industrial Average Non-GAAP-Gewinn je Aktie (EPS, Earnings per Share) berichtet. Sogar Amazon verwendet Non-GAAP-Kennzahlen in seinen Finanzberichten:

Wenn Sie also als SaaS-CFO den 10K-Bericht eines Wettbewerbers analysieren, kann das Verständnis der Non-GAAP-Kennzahlen Ihre Analyse verbessern.

Wesentliche Unterschiede

Nachfolgend finden Sie die wichtigsten Unterschiede zwischen GAAP- und Non-GAAP-COGS.

Einzubeziehende Aspekte

GAAP verlangt, dass COGS Kosten direkt im Zusammenhang mit der Produktion von Gütern oder der Erbringung von Dienstleistungen umfassen.

Die Berechnung der SaaS-COGS unterscheidet sich dadurch leicht. Kosten wie die Gehälter des Kundensupport-Teams, die generell bei COGS ausgeschlossen werden, sind in SaaS-COGS enthalten.

Non-GAAP-SaaS-COGS sind flexibler. Sie können alle Kosten einschließen, die Sie als direkt mit der Dienstleistungserbringung verbunden ansehen, oder einmalige und nicht zahlungswirksame Aufwendungen ausschließen.

Beispiele sind Verkaufsprovisionen oder Produktentwicklungskosten; beispielsweise gibt Ihnen das Einbeziehen von Verkaufsprovisionen in die COGS eine klarere Vorstellung von der Bruttomarge Ihres SaaS-Unternehmens nach Berücksichtigung von direkten variablen Kosten wie Verkaufsprovisionen.

Non-GAAP-COGS sind auch eine ausgezeichnete Möglichkeit, Stakeholdern eine Aufschlüsselung der Kostenstruktur und des Bruttogewinns zu präsentieren. Dadurch können Stakeholder die Produktivität bewerten und Kostentreiber erkennen, die zur Verbesserung der Bruttomarge beitragen können.

Zweck

Das FASB und die SEC verlangen von börsennotierten Unternehmen, dass sie für die Finanzberichterstattung GAAP anwenden. GAAP stellt sicher, dass die Berechnung der COGS einheitlich und für Investoren und andere Stakeholder leicht verständlich ist.

Kleinere Unternehmen sind nicht verpflichtet, GAAP zu befolgen, dennoch wird empfohlen, dies zu tun, da Kreditgeber und Gläubiger möglicherweise GAAP-konforme Abschlüsse sehen möchten.

Kreditgeber können bei der Vergabe eines Kredits eine Debt Covenant-Bedingung hinzufügen, die die Einhaltung von GAAP vorschreibt. Deshalb halten sich die meisten US-Unternehmen an GAAP.

Sie können nicht-GAAP-konforme Herstellungskosten (COGS) zu den Finanzberichten hinzufügen, um Investoren mehr Informationen oder Einblicke zu bieten. Sie sind auch ein großartiges Instrument, um Ihre Kostenstruktur zu analysieren und Möglichkeiten zur Verbesserung Ihrer Bruttomarge zu erkennen.

Flexibilität

Da nicht-GAAP-konforme Finanzkennzahlen nicht standardisiert sind, bieten sie mehr Flexibilität. Sie können entscheiden, welche Kosten am genauesten Ihre Herstellungskosten widerspiegeln.

GAAP-Kennzahlen hingegen sind standardisiert. Sie dürfen eine Kostenart nicht zu den Herstellungskosten zählen, die gemäß GAAP als Betriebsausgabe behandelt werden muss.

Zugegeben, nicht-GAAP-Kennzahlen bieten mehr Möglichkeiten zum Schönrechnen. Aber die SEC sieht es nicht gerne, wenn Unternehmen bei ihren nicht-GAAP-Kennzahlen zu aggressiv vorgehen.

„Bei der Bewertung, was eine normale Betriebsausgabe ist, berücksichtigt das Personal die Art und Wirkung der nicht-GAAP-Anpassung und wie sie sich auf die Geschäftstätigkeit, die umsatzgenerierenden Aktivitäten, die Geschäftsstrategie, die Branche, und das regulatorische Umfeld des Unternehmens bezieht.“

-SEC

Zu aggressive nicht-GAAP-Kennzahlen oder fehlende nicht-GAAP-Offenlegungen können ein teurer Fehler sein. Die SEC verhängte gegen die DXC Technology Company (DXC) eine Strafe von 8 Millionen US-Dollar wegen irreführender Angaben und eines Mangels an angemessenen Offenlegungskontrollen im Zusammenhang mit nicht-GAAP-Kennzahlen.

Die Idee ist, nicht-GAAP-Kennzahlen zu verwenden, um ein klareres Bild der tatsächlichen finanziellen Situation des Unternehmens zu bieten – und nicht, um Investoren mit übermäßig optimistischen Zahlen in die Irre zu führen.

Vergleichbarkeit

Da GAAP-Kennzahlen nach einem standardisierten Verfahren berechnet werden, sind sie über die Zeit und zwischen Unternehmen hinweg vergleichbar.

Beispielsweise erfassen alle SaaS-Unternehmen die Kosten für das Hosting in den Herstellungskosten, schließen aber Vertriebsprovisionen aus.

Diese Einheitlichkeit macht die GAAP-Herstellungskosten vergleichbar. Deshalb werden sich Kreditgeber und Investoren niemals nur auf nicht-GAAP-Zahlen verlassen.

Nicht-GAAP-Herstellungskosten können eine Vielzahl anderer Kosten enthalten, darunter Vertriebsprovisionen, Werbeausgaben und die Gehälter des Account-Management-Teams.

Unternehmen haben die Freiheit zu entscheiden, was sie in ihren nicht-GAAP-Herstellungskosten berücksichtigen. Dieser Mangel an Einheitlichkeit macht nicht-GAAP-Kennzahlen unvergleichbar.

Das vollständige Bild durch beide Kennzahlen

GAAP- und nicht-GAAP-Herstellungskosten sind gleichermaßen wichtige Kennzahlen. Der Schlüssel ist zu wissen, worin sie sich unterscheiden und wann welche Kennzahl im Mittelpunkt stehen sollte. GAAP-Herstellungskosten sorgen für Einheitlichkeit und machen die Herstellungskosten verschiedener Unternehmen vergleichbar. Nicht-GAAP-Herstellungskosten helfen dabei, die Diskrepanzen zwischen betrieblicher Realität und GAAP-Herstellungskosten zu überbrücken.

Möchten Sie weitere Artikel über Rechnungswesen und Finanzen für SaaS-CFOs? Abonnieren Sie den Newsletter des CFO Club und erhalten Sie wöchentlich Artikel zu Rechnungswesen und Finanzen.

{kind=link}