GAAP vereinfacht: Ihr praktischer Leitfaden für erfolgreiche Buchführung & Berichterstattung

GAAP: Das geheime Rezept der Buchhaltung: GAAP bietet einen strukturierten Rahmen für die Finanzberichterstattung in den USA und gewährleistet konsistente und transparente Jahresabschlüsse branchenübergreifend.

Das Compliance-Dilemma: Börsennotierte Unternehmen müssen die GAAP-Regeln der SEC für Aktiennotierungen befolgen. Private Firmen profitieren durch erweiterte Finanzierungsmöglichkeiten und gestärktes Investorenvertrauen.

Das Doppelberichts-Dilemma: GAAP und mehr: Einige Unternehmen berichten sowohl nach GAAP als auch nach Non-GAAP-Maßstäben, kennzeichnen die Non-GAAP-Werte dabei separat, um den Vorgaben zu entsprechen und zusätzliche finanzielle Perspektiven zu bieten.

Was ist GAAP?

GAAP, oder allgemein anerkannte Rechnungslegungsgrundsätze (Generally Accepted Accounting Principles), sind ein standardisiertes Set von Buchhaltungsregeln, Verfahren und Richtlinien, die in den Vereinigten Staaten zur Erstellung von Abschlüssen angewendet werden.

Sie helfen Finanzfachleuten dabei, Konsistenz, Transparenz und Vergleichbarkeit bei der Finanzberichterstattung über verschiedene Organisationen und Branchen hinweg sicherzustellen, indem diese Prinzipien angewendet werden:

- Umsatzerfassung

- Gliederung der Bilanz

- Wesentlichkeit

Durch die Einhaltung von GAAP verringern Fachleute das Risiko von Fehlern oder Falschdarstellungen, stärken die Glaubwürdigkeit gegenüber Stakeholdern und vereinfachen den Vergleich von Finanzergebnissen zwischen Unternehmen.

GAAP-Konformität

In den USA sind alle börsennotierten Unternehmen verpflichtet, die von der US-Börsenaufsichtsbehörde (SEC) festgelegten Regeln einzuhalten, was die regelmäßige Einreichung von GAAP-konformen Finanzberichten einschließt.

Die Einhaltung der SEC-Richtlinien ist notwendig, um als Unternehmen weiterhin an der Börse notiert zu bleiben. Verstöße gegen diese Regeln können dazu führen, dass ein Unternehmen von der Börse genommen wird. Ausgewählte "Staff Accounting Bulletins" sind auf der SEC-Webseite verfügbar. Diese fassen zusammen, wie GAAP von Organisationen anzuwenden ist.

Obwohl private Unternehmen und gemeinnützige Organisationen in ihrer Berichterstattung nicht zwingend an GAAP gebunden sind, lohnt sich die Einführung dieses Standards dennoch, um Finanzierungsmöglichkeiten – sowohl durch Eigen- als auch durch Fremdkapitalgeber – offen zu halten. Für eine einfache Analyse und einen ordnungsgemäßen Vergleich („Äpfel mit Äpfeln“) verlangen viele Kreditgeber, dass jährliche Finanzinformationen im Rahmen von GAAP aufgestellt werden, um als Teil ihrer Kreditvereinbarungen zu dienen. Im Bereich Eigenkapital wird Investoren üblicherweise geraten, bei Unternehmen, deren Abschlüsse nicht nach GAAP erstellt werden, große Vorsicht walten zu lassen.

Letztendlich dient GAAP dazu, sicherzustellen, dass Buchführungsmethoden korrekt und ehrlich sind; Finanzinstitute, Investoren und Privatpersonen wollen dies ebenso sehen.

Die GAAP-Konformität wird durch das Urteil eines externen Auditors festgestellt, das im Rahmen einer externen Prüfung durch ein Wirtschaftsprüfungsunternehmen (CPA) erfolgt. Wenn Sie die GAAP-Konformität Ihrer Abschlüsse sicherstellen möchten, kann die Beauftragung eines externen Auditors vor einer gesetzlichen Verpflichtung den Prozess beschleunigen und sicherstellen, dass Sie den richtigen Kurs einschlagen.

Es gibt eine weitere Option, falls Sie beabsichtigen, Kennzahlen auszuweisen, die gemäß GAAP nicht explizit zulässig sind. Einige Unternehmen veröffentlichen sowohl GAAP- als auch Non-GAAP-Kennzahlen in ihren Finanzberichten; die GAAP-Vorschriften verlangen allerdings, dass letztere in Abschlüssen und anderen öffentlichen Verlautbarungen ausdrücklich gekennzeichnet werden.

FASB

Das Financial Accounting Standards Board (FASB) ist eine unabhängige, gemeinnützige Organisation, die die Standards für die Rechnungslegung im öffentlichen, privaten und gemeinnützigen Sektor in den Vereinigten Staaten festlegt. Das FASB ist die oberste Instanz für die Entwicklung und Auslegung von GAAP in den USA, da die Börsenaufsichtsbehörde SEC das FASB als Normengeber für Rechnungslegung anerkennt.

Das FASB wurde 1973 gegründet und trat an die Stelle des Accounting Principles Board (APB), um dessen Mission fortzuführen, Konsistenz, Transparenz und Integrität in der Finanzberichterstattung amerikanischer Unternehmen zu gewährleisten. Obwohl es von 1959 bis 1973 das maßgebliche Gremium für landesweite Bilanzierungsstandards war, wurden die meisten vom APB aufgestellten Richtlinien inzwischen vom FASB überarbeitet oder ersetzt.

GAAP vs. IFRS

International Financial Reporting Standards (IFRS) sind die vom International Accounting Standards Board (IASB) festgelegten internationalen Bilanzierungsstandards und gelten als internationale Alternative zu GAAP. Wenn die GAAP-Regeln die US-Gesetzgebung widerspiegeln, so streben die IFRS an, den Vorgaben der Vereinten Nationen zu entsprechen: Es handelt sich um ein Regelwerk, das nationale Grenzen überwindet und alle Mitglieder denselben Standards unterwirft.

IASB und FASB arbeiten seit 2002 daran, GAAP und IFRS aneinander anzugleichen und konnten bereits Fortschritte erzielen. So entfiel beispielsweise für ausländische Unternehmen in den USA die Pflicht, ihre Abschlüsse abzugleichen, sofern diese bereits IFRS-konform sind. Es bestehen jedoch weiterhin Unterschiede zwischen beiden Regelwerken, unter anderem in den folgenden Punkten:

Bewertungsverfahren für Bestände

GAAP erlaubt Unternehmen, das Last-in-first-out-Verfahren (LIFO) zur Bewertung von Lagerbeständen anzuwenden, während dies unter IFRS nicht gestattet ist.

Klassifizierung von Forschungs- und Entwicklungskosten (F&E)

Nach IFRS gelten F&E-Kosten als Kapitalanlagen, die über mehrere Perioden abgeschrieben werden können, sofern bestimmte Bedingungen erfüllt sind. Nach GAAP gelten F&E-Kosten als Aufwendungen und werden zum Zeitpunkt ihres Anfalls als solche verbucht.

Umkehrung von Abschreibungen

GAAP legt fest, dass ein einmal abgeschriebener Lagerbestand oder Vermögenswert nicht wieder aufgewertet werden darf, selbst wenn der Marktwert des Vermögenswerts später steigt. Nach IFRS ist diese Umkehrung zulässig.

Bewertung von Sachanlagen

GAAP erfasst und berichtet Sachanlagen mit ihren Anschaffungskosten, während IFRS Unternehmen ermöglicht, Sachanlagen an den tatsächlichen Marktwert anzupassen.

Roboter kennen GAAP

Bevor ich auf die Details von GAAP eingehe, möchte ich Ihnen eine Alternative aufzeigen – wenn Sie lediglich sicherstellen wollen, dass Ihr Unternehmen keine Geldbuße erhält, müssen Sie nicht unbedingt CPA werden. Sehen Sie sich stattdessen Finanzberichts-Software an, die solche Dinge für Sie überwachen kann:

Klicks auf die untenstehenden Links können eine Provision einbringen, die unsere unabhängige Prüfung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

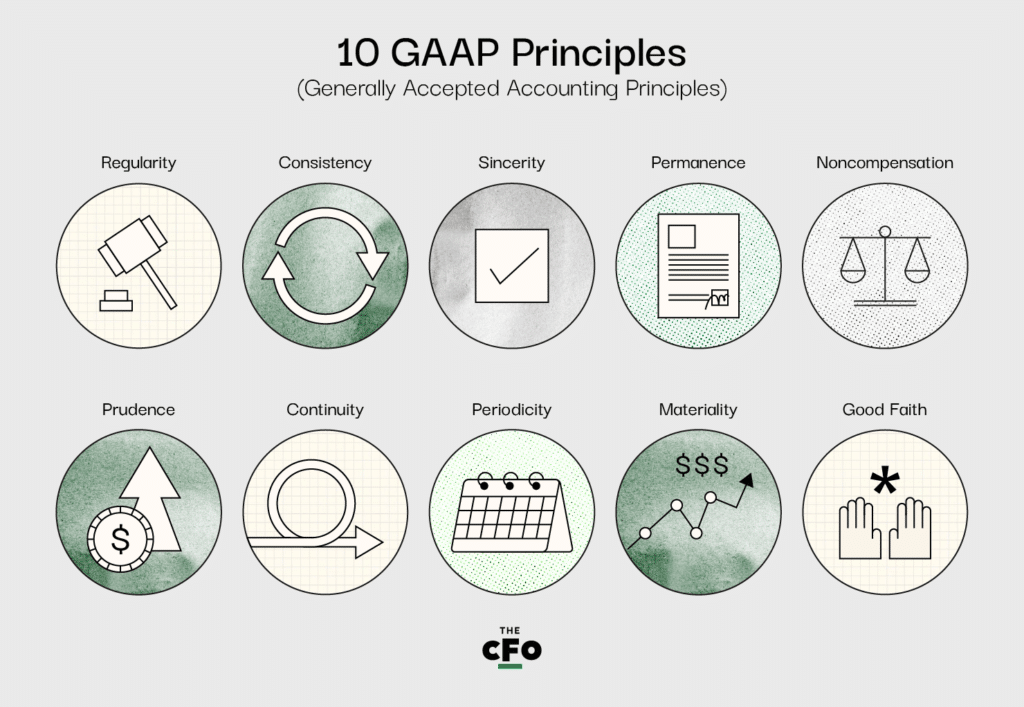

10 Schlüsselprinzipien von GAAP erklärt

Obwohl sich GAAP aus drei verschiedenen Teilen zusammensetzt, bilden die 10 Schlüsselprinzipien innerhalb des Standards sein Herzstück. Wenn Sie Fragen zu Ihrer Einhaltung von GAAP haben, sollten Sie Ihre Vorgehensweise zunächst mit diesen Prinzipien abgleichen.

Die 10 Prinzipien von GAAP sind wie folgt:

1. Prinzip der Regelmäßigkeit

Die Organisation muss sich an alle festgelegten Regeln und Vorschriften der GAAP halten.

Was bedeutet das?

Dieses Prinzip besagt, dass ein Unternehmen sich nicht aussuchen kann, welche Regeln es befolgt, sondern allen unter GAAP festgelegten Vorschriften nachkommen muss.

2. Prinzip der Konsistenz

Die gleichen Standards werden in jedem Schritt des Berichtsprozesses angewandt; etwaige Unterschiede, die auftreten können, werden offengelegt.

Was bedeutet das?

Beim Aufstellen Ihrer Finanzberichte müssen Sie für Vergleichbarkeit sorgen. Anders gesagt, Sie dürfen Ihren Abschluss nicht nach GAAP und Ihre Gewinn- und Verlustrechnung nach anderen Standards erstellen. Falls Sie Anpassungen zwischen den einzelnen Berichten vornehmen müssen, sind Sie verpflichtet, diese vollständig offenzulegen und die Gründe dafür in den Fußnoten der Finanzberichte zu erläutern.

3. Prinzip der Aufrichtigkeit

Die Organisation strebt eine möglichst genaue und unparteiische Darstellung der finanziellen Lage des Unternehmens an.

Was bedeutet das?

Finanzberichte müssen objektiv erstellt werden; wenn Sie versuchen, bestimmte Finanzinformationen zu verbergen oder besonders hervorzuheben, verstoßen Sie gegen dieses Prinzip. Sie sollten die Finanzberichte so erstellen, als hätten Sie kein eigenes Interesse am Gelingen oder Misslingen des Unternehmens.

4. Prinzip der Beständigkeit der Methoden

Die gleichen Standards müssen von einer Berichtsperiode zur nächsten angewandt werden; etwaige Unterschiede, die auftreten können, werden offengelegt.

Was bedeutet das?

Genau wie das Prinzip der Kontinuität dient dies der Vergleichbarkeit. Es soll einfach möglich sein, alle Berichte zu bewerten, wobei hier der Fokus auf dem Vergleich von Periode zu Periode liegt. Sie können nicht in jedem zweiten Berichtszeitraum das GAAP-Standardverfahren weglassen und weiterhin konform bleiben. Müssen Sie erneut Änderungen von Periode zu Periode vornehmen, sind Sie verpflichtet, diese umfassend offenzulegen und die Gründe in den Fußnoten der Finanzberichte zu erklären.

5. Prinzip der Nichtverrechnung

Sowohl negative als auch positive Posten werden mit vollständiger Transparenz und ohne Erwartung eines Ausgleichs von Verbindlichkeiten berichtet.

Was bedeutet das?

Sie müssen alles berichten, unabhängig davon, wie es auf das Unternehmen wirkt. Sie dürfen beispielsweise keine Verbindlichkeiten mit Vermögenswerten oder Aufwendungen mit Umsatzerlösen in Ihren Abschlüssen verrechnen; Sie müssen die vollständige, korrekte Darstellung der finanziellen Lage Ihres Unternehmens liefern, egal, wie das optisch wirkt.

6. Prinzip der Vorsicht

Die gemeldeten Daten müssen auf Fakten beruhen und sich auf klare, konkrete Zahlen stützen.

Was bedeutet das?

Es ist ganz natürlich, Zeit damit zu verbringen, über die Zukunft der Organisation nachzudenken; schließlich besteht ein wesentlicher Teil der Aufgabe des Finanzwesens darin, Prognosen zu erstellen und ein realistisches Bild der kommenden Entwicklungen zu vermitteln. Dieses Prinzip soll die Finanzberichte in der Realität verankern – es dürfen nur Fakten und mit Daten belegbare Informationen geteilt werden, keine spekulativen oder subjektiven Annahmen.

7. Prinzip der Unternehmensfortführung (Going-Concern-Prinzip)

Beim Erstellen von Berichten müssen Buchhalter davon ausgehen, dass die Organisation weiterhin bestehen bleibt, unabhängig vom aktuellen Status des Unternehmens.

Was bedeutet das?

Bei der Bewertung von Vermögenswerten oder Verbindlichkeiten muss man sich an das Lehrbuch des Finanzwesens halten – nicht an die tatsächliche Situation. Zum Beispiel: Wenn Ihr Unternehmen realistisch gesehen nur noch wenige Monate bestehen könnte, sind Sie dennoch verpflichtet, Ihre Vermögenswerte über mehrere Jahre abzuschreiben, sofern dies laut GAAP vorgeschrieben ist.

8. Prinzip der Periodenabgrenzung

Finanzielle Einträge (z. B. Umsatzrealisierung) sollten im entsprechenden Abrechnungszeitraum erfasst werden.

Was bedeutet das?

Die Periodenabgrenzung besagt, dass Buchungen in dem Zeitraum erfasst werden müssen, in dem sie entstehen – nicht erst, wenn das Geld ein- oder ausgeht. Beispiel: Wenn Sie heute einen Vertrag unterschreiben, der festlegt, dass Sie eine Dienstleistung für X Dollar erbringen, müssen Sie X Dollar heute als Erlös verbuchen, nicht erst bei Zahlungseingang.

Außerdem verlangt dieses Prinzip, dass Buchhalter Transaktionen korrekt erfassen und weder Zeiträume verschieben noch Daten verändern, um den Eindruck der Finanzberichte zu beeinflussen. Wenn Sie beispielsweise ein Rekordquartal Q1 und ein sehr schwaches Q2 beim Umsatz haben, dürfen Sie keine Umsätze von Q1 nach Q2 verschieben, um ein gleichmäßigeres Ergebnis vorzutäuschen. Sie müssen Einnahmen im tatsächlichen Zeitraum erfassen und berichten.

9. Prinzip der Wesentlichkeit

Buchhalter müssen sich bemühen, alle Finanzdaten und Rechnungslegungsinformationen vollständig in den Finanzberichten offenzulegen.

Was bedeutet das?

Die Person (oder das Team), die Finanzberichte erstellt, ist verpflichtet, alle relevanten und wichtigen Informationen zu beschaffen, die in einen Finanzbericht einfließen könnten. Alles, was in diese Kategorie fällt, gilt als "wesentlich" und muss entsprechend ausgewiesen werden. Dieses Prinzip unterstreicht diese Verantwortung und stellt sicher, dass im Endergebnis keine Information vergessen wird.

Manche würden sagen, dass dieses Prinzip der Begriff „Buchhalter“ tatsächlich Verantwortlichkeit verleiht.

10. Prinzip des höchsten guten Glaubens (Utmost Good Faith)

Es wird vorausgesetzt, dass alle Parteien in allen finanziellen Transaktionen und bei der Buchführung für eine Organisation ehrlich bleiben.

Was bedeutet das?

Jede Person, die an den finanziellen Abläufen einer Organisation beteiligt ist oder Verantwortung trägt, muss sich zur Ehrlichkeit und Integrität verpflichten. Dieses Prinzip dient dazu, einen ethischen Standard und Verantwortungsbewusstsein aufrechtzuerhalten und stellt ein starkes Argument für alle Finanzverantwortlichen dar, die von Vorgesetzten unter Druck gesetzt werden, Zahlen zu manipulieren.

Weitere Richtlinien

Neben den zehn Kernprinzipien beschreibt GAAP vier Einschränkungen, die bei der Erstellung von Finanzberichten beachtet werden müssen.

1. Anerkennung

Alle Finanzberichte müssen das vollständige Bild der Vermögenswerte, Verbindlichkeiten, Umsätze, Ausgaben und sonstigen finanziellen Verpflichtungen der Organisation widerspiegeln. Die Berichte müssen umfassend, transparent und frei von Änderungen oder Auslassungen sein.

2. Messung

Die Finanzberichterstattung muss stets in Übereinstimmung mit GAAP und allen geltenden Standards erfolgen. Dieses Prinzip bekräftigt, dass diejenigen, die Finanzberichte erstellen, die zuvor genannten zehn Prinzipien sowie die allgemein anerkannten Branchenstandards kennen müssen.

3. Darstellung

Alle Finanzberichte müssen Folgendes enthalten:

- Eine Gewinn- und Verlustrechnung,

- Eine Kapitalflussrechnung,

- Eine Bilanz und

- Eine Eigenkapital- oder Gesellschafterausweis.

Fehlt einer dieser Berichte, können externe Prüfungen oder Untersuchungen eingeleitet werden.

4. Offenlegung

Falls weitere Informationen zum Verständnis der Finanzberichte erforderlich sind, müssen diese vollständig im Bericht offengelegt werden. Eine häufig angewandte Praxis besteht darin, Entwürfe der Finanzberichte mit Direktoren, wichtigen Anteilseignern und anderen Schlüsselinteressenten zu teilen, um deren Fragen zu erfassen. Wenn sie der Meinung sind, dass zusätzliche Informationen zum Verständnis der Berichte notwendig sind, sollten diese vor der Einreichung des Berichts hinzugefügt werden.

Umsetzung der Grundsätze ordnungsgemäßer Buchführung

Stellen Sie sicher, dass jede Person, die Standardbuchhaltungsmethoden für Ihre Organisation festlegt, bereits mit den allgemein anerkannten Rechnungslegungsgrundsätzen und -beschränkungen vertraut ist oder auf Ressourcen wie diese verwiesen wird, um ihr Verständnis auszubauen.

Wenn es an der Zeit ist, die Grundsätze ordnungsgemäßer Buchführung umzusetzen und Abschlüsse zu erstellen, ist es entscheidend, den Inhalt dieses Artikels wie im Schlaf zu beherrschen. Speichern Sie ihn daher als Lesezeichen, um ihn heranzuziehen, wann immer Sie nicht weiterwissen. Falls Sie Stellen unklar finden, hinterlassen Sie mir unten einen Kommentar und ich werde diese umgehend klären.

Wenn Sie sich als Finanzprofi weiterentwickeln und (besserer) CFO werden möchten, helfe ich Ihnen gern dabei. Abonnieren Sie den CFO Club Newsletter und bleiben Sie unter allen Marktbedingungen auf dem Laufenden.

{kind=link}