BILL vs. Ramp: Vergleich & Expertenbewertungen für 2026

Modern finance teams need more than simple expense tracking—they need visibility, automation, approval controls, and connected financial management software workflows. BILL and Ramp both promise to centralize finance operations, but they prioritize different areas of spend management and automation.

In this comparison, I walk through how BILL and Ramp stack up across AP and AR workflows, corporate cards, automation, integrations, pricing, usability, and scalability so you can confidently choose the better fit for your business.

BILL vs. Ramp: An Overview

Ramp

Warum Sie unseren Softwarebewertungen vertrauen können

Wir testen und bewerten Finanzsoftware seit 2023. Als Finanzspezialisten wissen wir, wie kritisch und schwierig die richtige Auswahl von Software ist. Wir investieren in gründliche Recherchen, um unserer Zielgruppe bessere Kaufentscheidungen zu ermöglichen. Wir haben über 2.000 Tools für verschiedene Finanzanwendungen getestet und über 1.000 ausführliche Softwarebewertungen verfasst. Erfahren Sie, wie wir transparent bleiben & unsere Bewertungsmethodik für Software.

BILL vs. Ramp Pricing Comparison

| BILL | Ramp | |

|---|---|---|

| Free Trial | Free plan + free demo available | Free plan available |

| Pricing | From $49/user/month | From $15/user/month |

BILL vs. Ramp Preisgestaltung & versteckte Kosten

BILL und Ramp verfolgen deutlich unterschiedliche Ansätze bei der Preisgestaltung. BILL verwendet hauptsächlich ein abonnementbasiertes Preismodell für seine AP- und AR-Plattform, bietet aber auch ein kostenloses Spend-&-Expense-Produkt mit Firmenkarten, Budgetierung, Erstattungen und Ausgabenkontrollen an. Unternehmen sollten dennoch mit Transaktionsgebühren für ACH-Zahlungen, Schecks, Überweisungen und beschleunigte Zahlungsoptionen rechnen. Erweiterte Workflows und Integrationen sind höheren Tarifstufen vorbehalten.

Ramp setzt auf ein Freemium-Modell, das um Firmenkarten und Ausgabenmanagement herum aufgebaut ist. Der kostenlose Tarif umfasst Ausgabenmanagement, Genehmigungen, AP-Tools, Buchhaltungsintegrationen und unbegrenzte Karten ohne Softwarekosten. Die Plus- und Enterprise-Tarife fügen benutzerbasierte Preise, Plattformgebühren, tiefere Automatisierung, ERP-Integrationen und Beschaffungsfunktionen hinzu. Auch Ramp erhebt transaktionsbasierte Gebühren für bestimmte Bill-Pay-Arbeitsabläufe, Überweisungen, beschleunigte Zahlungen und Scheckdienste.

Um das richtige Preismodell auszuwählen, würde ich die Zahlungsvolumina, die Nutzeranzahl, die Buchhaltungskomplexität und die Automatisierungsfunktionen, die Sie langfristig realistisch nutzen werden, genau betrachten. Beide Plattformen können mit steigendem Transaktionsvolumen und zunehmender operativer Komplexität teurer werden. Deshalb ist es wichtig, nicht nur die Abonnementpreise, sondern auch Zahlungsgebühren, Implementierungsaufwand und funktionsbasierte Einschränkungen der Tarifstufen zu bewerten, bevor Sie sich entscheiden.

BILL vs. Ramp Feature Comparison

BILL und Ramp überschneiden sich stark bei den Kernfunktionen für Finanzprozesse. Beide Plattformen bieten AP-Automatisierung, Ausgabenmanagement, Genehmigungsworkflows, Firmenkarten, Erstattungen, Buchhaltungsintegrationen, Lieferantenzahlungen und Echtzeit-Ausgabentransparenz, um manuelle Finanzarbeit zu verringern. Sie nutzen außerdem beide KI für Aufgaben wie Rechnungs-OCR, Belegabgleich, Kategorisierung von Transaktionen, Freigaberouting und Buchhaltungsautomatisierung.

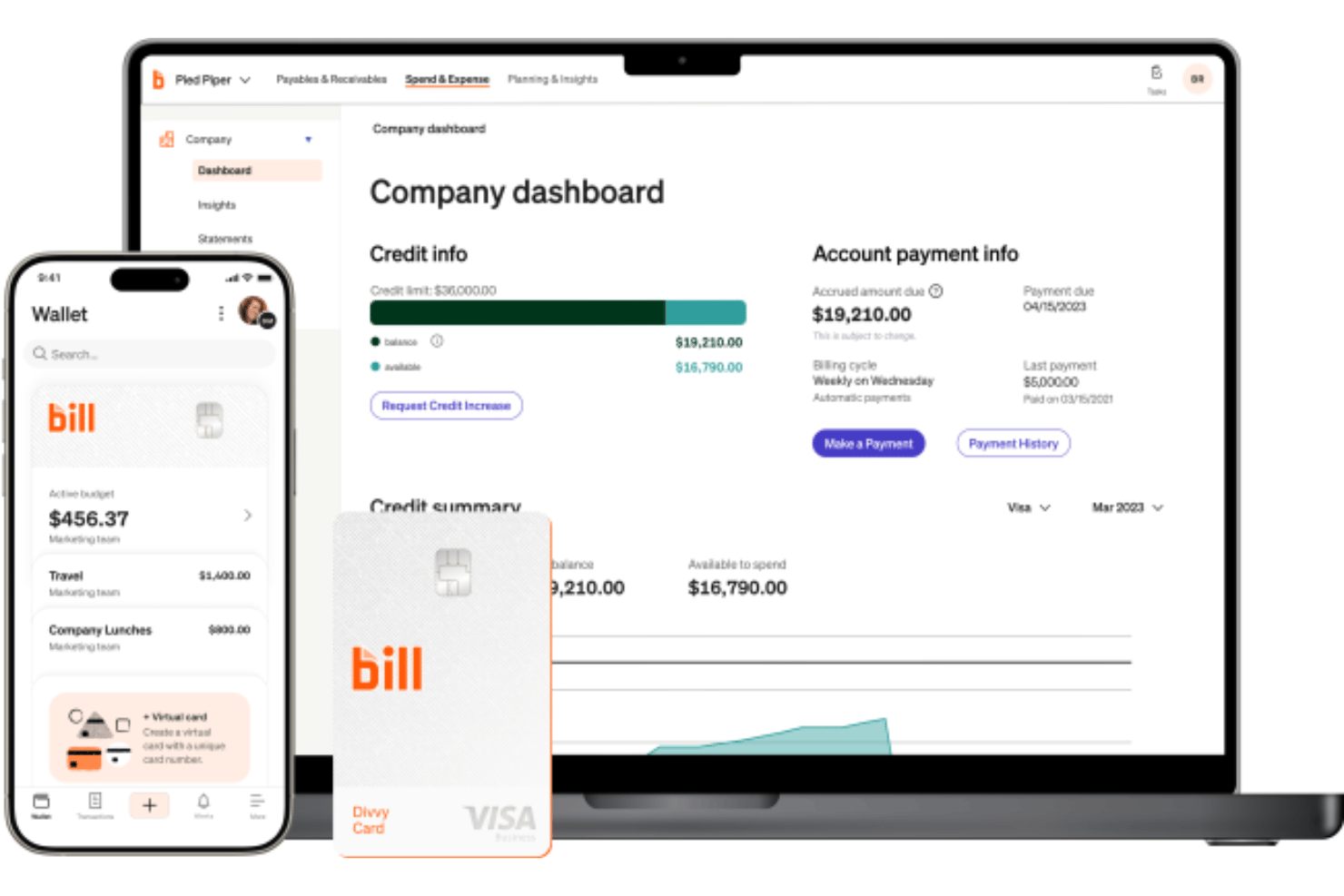

Die Unterschiede liegen im Plattformfokus und in der KI-Strategie: BILL legt den Schwerpunkt auf buchhaltungsorientierte AP- und AR-Prozesse mit KI-Agenten für Rechnungsbuchung, W-9-Erfassung, Zahlungsautomatisierung und Transaktionskategorisierung sowie auf das BILL Divvy Card-Ökosystem für Firmenkarten, Prämien, flexible Kreditmodelle und budgetbasierte Ausgabenkontrollen. Ramp hingegen konzentriert sich stärker auf umfassendes Ausgabenmanagement mit integrierten Reise- und Treasury-Tools sowie KI-Funktionen wie Policy Agent, Reporting Agent und Preisintelligenz zur Optimierung unternehmensweiter Ausgaben.

| BILL | Ramp | |

|---|---|---|

| 2-Factor Authentication | ||

| API | ||

| Balance Sheet | ||

| Billing/Invoicing | ||

| Budgeting | ||

| CRM Integration | ||

| Calendar Management | ||

| Contact Management | ||

| Customer Management | ||

| Dashboard | ||

| Data Export | ||

| Data Import | ||

| Data Visualization | ||

| Expense Tracking | ||

| External Integrations | ||

| Forecasting | ||

| Inventory Tracking | ||

| Multi-Currency | ||

| Multi-User | ||

| Notifications | ||

| P&L | ||

| SAP Integration | ||

| Supplier Management |

BILL vs. Ramp Integrationen

| Integration | BILL | Ramp |

|---|---|---|

| QuickBooks Online | ✅ | ✅ |

| Xero | ✅ | ✅ |

| NetSuite | ✅ | ✅ |

| Sage Intacct | ✅ | ✅ |

| Microsoft Dynamics 365 | ✅ | ✅ |

| Expensify | ❌ | ❌ |

| Slack | ✅ | ✅ |

| Google Workspace | ✅ | ✅ |

| API | ✅ | ✅ |

| Zapier | ❌ | ❌ |

Sowohl BILL als auch Ramp integrieren sich mit allen wichtigen Buchhaltungsplattformen wie QuickBooks, Xero, NetSuite, Sage Intacct und Microsoft Dynamics 365 und bieten über APIs Zugang zu individuellen Workflows. Allerdings verfügt Ramp im Allgemeinen über ein breiteres Integrationsökosystem mit über 200 Integrationen in den Bereichen Buchhaltung, HR, Produktivität, Reisen, Beschaffung und Banking-Tools, während BILLs Integrationslandschaft stärker auf Buchhaltung, ERP, Zahlungen und betriebliche Finanzworkflows fokussiert ist.

BILL vs. Ramp Sicherheit, Compliance & Zuverlässigkeit

| Faktor | BILL | Ramp |

|---|---|---|

| Datenverschlüsselung | Verwendet Verschlüsselung im Ruhezustand und TLS-Verschlüsselung während der Übertragung für Finanzdaten. | Verwendet Verschlüsselung im Ruhezustand und während der Übertragung mit tokenisierter Kartensicherheit. |

| Regulatorische Compliance | SOC 1 Typ II, SOC 2 Typ II, PCI DSS und HIPAA-Schutzmaßnahmen für berechtigte Gesundheits-Workflows. | SOC 1, SOC 2 Typ II, PCI DSS, ISO 27001 und Kontrollen gemäß FedRAMP-Standard. |

| Zugriffskontrollen | Unterstützt rollenbasierte Berechtigungen, Genehmigungssteuerungen und verpflichtendes MFA für sensiblen Zugriff. | Unterstützt rollenbasierte Berechtigungen, MFA, SSO, SCIM und Passkeys. |

| Betrugsschutz | Enthält fortschrittlichen Zahlungsschutz, Lieferantenvalidierung, Betrugsüberwachung und sichere Zahlungsverschleierung. | Bietet Transaktionsüberwachung, virtuelle Karten, Ausgabenkontrollen und Betrugsschutz. |

| Infrastruktur & Zuverlässigkeit | Verwendet redundante AWS-basierte Infrastruktur mit sicheren Backups und Netzwerkschutz für Zahlungen. | Verwendet Cloud-Infrastruktur mit Sicherheitskontrollen für Unternehmen und Prüfprotokollierung. |

Sowohl BILL als auch Ramp bieten stabile Sicherheitsgrundlagen für moderne Finanzprozesse, darunter Verschlüsselung, Betrugsüberwachung, rollenbasierte Zugriffskontrollen und wichtige Compliance-Zertifizierungen.

BILL zeichnet sich besonders durch Funktionen aus, die eng an sichere Zahlungsvorgänge gekoppelt sind, darunter Positive Pay-Schutz, Lieferantenvalidierung, Zahlungsverschleierung und HIPAA-Konformität für berechtigte Gesundheits-Workflows. Ramp hingegen bietet einen umfassenderen Sicherheitstechnologie-Stack für Unternehmen mit Funktionen wie SSO, SCIM, Passkeys, Prüfprotokollierung und FedRAMP-orientierten Kontrollen, die sich über die gesamte Finanzplattform erstrecken.

BILL vs. Ramp Benutzerfreundlichkeit

| Faktor | BILL | Ramp |

|---|---|---|

| Benutzeroberfläche | Übersichtliche Oberfläche mit Fokus auf Finanzabläufe rund um Kreditorenbuchhaltung, Debitorenbuchhaltung, Freigaben und Zahlungs-Workflows. | Moderne, schlanke Benutzeroberfläche für schnelles Ausgabenmanagement und hohe Nutzerfreundlichkeit für Mitarbeiter. |

| Onboarding | Bietet Self-Service-Onboarding sowie geführte Implementierung, Trainings und Onboarding-Support. | Ermöglicht einfaches Mitarbeiter-Onboarding mit Einrichtungsleitfäden, Trainingsmaterialien und Implementierungsunterstützung für größere Rollouts. |

| Support | Bietet Live-Chat, telefonischen Support, Onboarding-Unterstützung sowie ein detailliertes Hilfezentrum. | Bietet Telefon-, Chat- und KI-gestützte Hilfe, Trainingsmaterialien sowie bevorzugten Support in höheren Tarifstufen. |

| Workflow-Anpassung | Starke Routing-Optionen für Freigaben, Buchhaltungsworkflows und finanzorientierte Anpassungen. | Leicht konfigurierbare Ausgabenkontrollen, Freigaben und Automatisierungsworkflows für umfassende Finanzprozesse. |

| Mobile Erfahrung | Die Mobile App unterstützt Freigaben, Zahlungen, Spesenverwaltung und Einblick in Transaktionen. | Die Mobile App ist für Kartenverwaltung, Freigaben, Belege und Spesenaufgaben von Mitarbeitenden optimiert. |

Meiner Erfahrung nach ist BILL stärker auf Finanz- und Buchhaltungsaktivitäten zugeschnitten und bietet dadurch tiefere Workflows rund um Kreditorenbuchhaltung und Freigaben, während Ramp das schnelle und schlanke Nutzererlebnis für Mitarbeitende mit Karten, Ausgaben und Ausgabenmanagement in den Vordergrund stellt. Welche Plattform als benutzerfreundlicher empfunden wird, hängt stark davon ab, ob Ihr Team eher buchhaltungsorientiert oder auf Ausgabenmanagement fokussiert ist.

BILL vs Ramp: Pros & Cons

BILL

- Built for finance and accounting teams managing AP, AR, spend controls, and payment operations at scale.

- Combines approvals, payments, invoicing, expense management, and corporate cards in one centralized financial workflow.

- Strong accounting integrations streamline AP and AR financial workflows.

- ERP syncs sometimes require manual troubleshooting or cleanup.

- Reporting customization feels limited for complex organizational requirements.

- Transaction and international payment fees can be higher than others.

Ramp

- AI-driven spend controls reduce manual finance and approval work.

- Unlimited virtual cards simplify secure employee and vendor spending.

- Broad integrations connect finance, HR, travel, and procurement systems.

- No native accounts receivable workflow for broader financial operations management.

- Advanced automation and ERP integrations require higher-tier paid plans.

- Administrative setup becomes complex across large multi-entity organizations.

Best Use Cases for BILL and Ramp

BILL

- Midsize Businesses BILL’s automation and approval workflows help growing companies scale financial operations without adopting a full ERP system.

- Accounting & Finance Teams Deep accounting integrations and centralized workflows simplify reconciliations, approvals, and month-end financial management.

- Nonprofits Audit trails, approval controls, and digital payment workflows support stronger financial accountability and compliance oversight.

- Multi-Entity Organizations Centralized controls and shared workflows help finance teams manage subsidiaries, locations, or multiple business units more efficiently.

- Professional Service Firms Recurring vendor payments, invoice management, and streamlined approvals help service-based businesses reduce administrative overhead.

- Businesses with Complex Approval Workflows Custom approval routing and role-based permissions improve oversight for organizations with layered financial approval structures.

Ramp

- Tech Startups Ramp's automation and real-time controls support rapid scaling and distributed teams.

- Mid-Sized SaaS Companies AI-driven expense management and approval workflows help control recurring software, travel, and operational spending.

- Finance Departments Centralized spend visibility, accounting automation, and audit trails simplify financial oversight and month-end close processes.

- Multi-Entity Organizations Shared spend controls and centralized workflows help manage budgets, approvals, and payments across multiple entities.

- Procurement-Focused Teams Integrated procurement, vendor management, and approval workflows reduce operational friction across purchasing processes.

- Distributed & Remote Teams Mobile approvals, virtual cards, receipt capture, and Slack-based workflows support employees working from anywhere.

Wer sollte BILL nutzen und wer Ramp?

BILL ist besonders geeignet für wachsende Unternehmen, die mehr Kontrolle über Kreditorenbuchhaltung, Debitoren, Ausgabenmanagement, Freigaben, Forecasting und allgemeine Finanzprozesse benötigen, ohne ihr bestehendes Buchhaltungssystem oder ERP zu ersetzen. Aus meiner Sicht funktioniert es besonders gut, wenn Ihr Finanzteam mit zunehmender operativer Komplexität konfrontiert ist – sei es wiederkehrende Zahlungen an Lieferanten, mehrstufige Genehmigungen, Beschaffungsprozesse oder die Verwaltung mehrerer Gesellschaften.

BILL hat zwar seinen Ursprung in der Automatisierung der Kreditorenbuchhaltung, geht aber längst darüber hinaus und ist heute ein umfassendes Ökosystem für Finanzprozesse – ideal für KMU und Unternehmen im unteren Mid-Market-Segment.

Ramp ist die bessere Wahl, wenn Sie eine hochmoderne, ausgabenorientierte Finanzplattform mit starker Verwaltung von Firmenkreditkarten, Einkauf, Reisen, Rückerstattungen und KI-getriebener Prozessautomatisierung suchen. Ich denke, Ramp passt besonders zu schnell wachsenden und technologieorientierten Unternehmen, die unternehmensweite Ausgaben zentralisieren und die Finanzprozesse der Mitarbeitenden in einer Plattform vereinfachen möchten.

Teams, die Wert auf Echtzeiteinblick in Ausgaben, Nutzerfreundlichkeit und Automatisierung von Prozessen rund um Karten, Spesen, Freigaben und Reporting legen, werden wahrscheinlich Ramp als überzeugender empfinden.