Cómo un balance general contable puede salvar tu empresa

Probablemente hayas escuchado que solo la mitad de las pequeñas empresas sobreviven los primeros 5 años, pero ¿sabías que más del 80% de los negocios fracasan debido a problemas de flujo de caja?

Si bien entender tu balance general no resolverá todos tus problemas, te ayudará a detectarlos con suficiente tiempo para marcar la diferencia.

Conceptos Básicos del Balance General

El balance general es un estado financiero estructurado que ilustra el valor de una empresa. A esto también se le conoce a veces como valor en libros. Los balances generales se usan:

- Por los propietarios del negocio para comprender la posición financiera general de la empresa y tomar decisiones estratégicas sobre gastos, ahorros y crecimiento

- Por inversionistas y prestamistas para entender la salud y estabilidad financiera de una empresa al evaluarla para una posible inversión o crédito

- Por miembros del equipo en contabilidad, liderazgo y otros departamentos para informar la toma de decisiones sobre procesos, metas comerciales o gastos

Aunque el balance general es una poderosa herramienta financiera, no es una herramienta autónoma para todas las necesidades contables. Por ejemplo, no muestra el valor de mercado real de una empresa ni detalla ganancias, pérdidas, flujos de caja y otros factores financieros críticos. Por esto, los prestamistas e inversionistas suelen requerir ver varios estados financieros, incluyendo balances generales y estados de resultados, al considerar una empresa para otorgar crédito o inversión.

Los balances generales pueden crearse manualmente en Excel. Sin embargo, lo más recomendable es utilizar plantillas y mecanismos de generación de informes dentro de un software de contabilidad. Estas herramientas automatizan la creación del balance general, reduciendo los riesgos de errores asociados con la transferencia manual de datos.

¿Qué es un Balance General Contable?

Un balance general es un estado contable que muestra una instantánea de los activos, pasivos y el patrimonio de los accionistas de una empresa.

En un lado del balance general se encuentran los bienes que posee la empresa. Esto incluye:

- Activos corrientes, como efectivo y equivalentes de efectivo

- Activos a largo plazo, como terrenos y equipos

- Activos intangibles, como el fondo de comercio y la propiedad intelectual

En el otro lado del balance general, se encuentra lo que la empresa debe y cuánto han invertido los propietarios. Lo que la empresa debe —sus pasivos— incluye:

- Pasivos corrientes, como préstamos a corto plazo, cuentas por pagar e impuestos a las ganancias

- Pasivos a largo plazo, como bonos por pagar e hipotecas

En la sección de patrimonio de los accionistas encontrarás el capital social común, las utilidades retenidas y otro patrimonio accionario.

Cómo Mantener Equilibrado Tu Balance General

Como ya habrás adivinado, el balance general de tu empresa siempre debe estar equilibrado. La ecuación contable para un balance general es:

Activos = Pasivos + Patrimonio de los accionistas

Esto significa que cada lado de la ecuación debe sumar la misma cantidad total; suma todos los activos de un lado del balance general y luego suma todos los pasivos más el patrimonio de los accionistas del otro. Si no son iguales, probablemente hay un error en el registro. Verifica que todos los números sean correctos y que nada haya sido omitido en la ecuación del balance general. También debes asegurarte de que estás reportando los activos y pasivos correctos para el período reflejado en los balances generales.

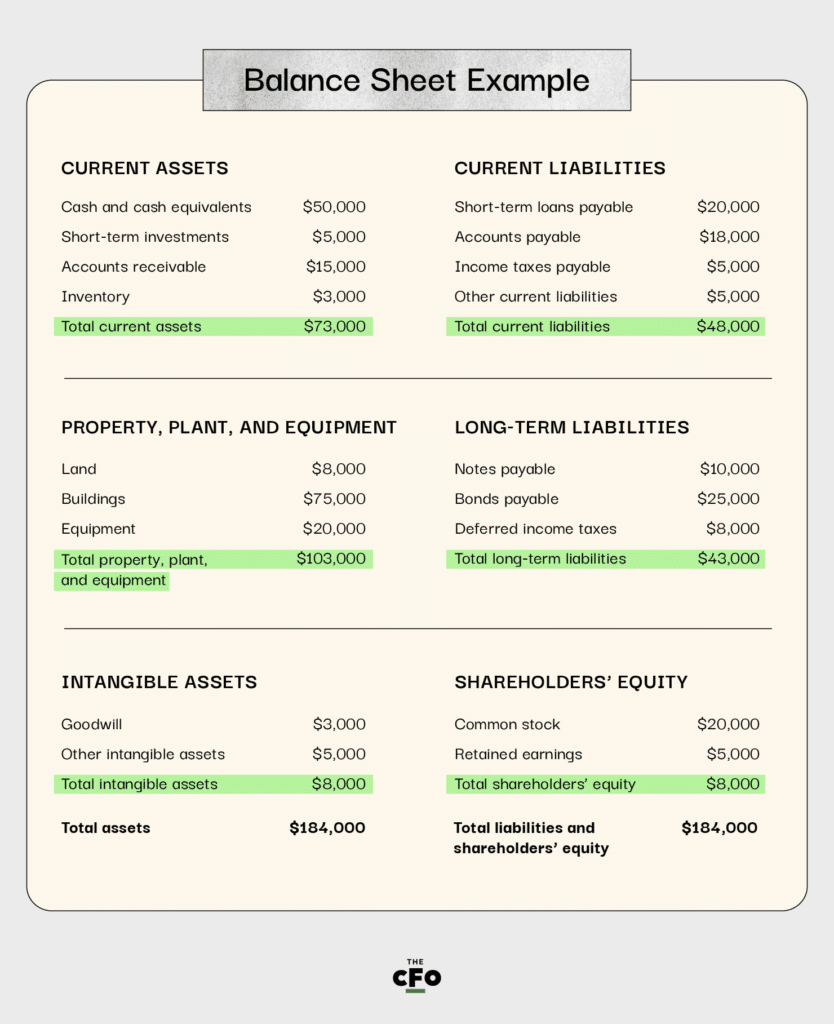

Aquí tienes un ejemplo muy básico de balance general:

Usar Esta Herramienta para Comprender la Posición Financiera

Debes utilizar el balance general para entender la posición financiera de tu empresa en un momento determinado. Es una instantánea, lo que significa que es útil para ese momento o periodo en particular. Por esta razón, los balances generales suelen elaborarse mensualmente o trimestralmente.

Si bien el balance general no te ayuda a entender cómo fluye el dinero dentro y fuera de tu empresa —para ello necesitarías un estado de flujo de efectivo— sí te permite comprender factores como la liquidez y la solvencia.

Liquidez

La liquidez se refiere a cuántos activos líquidos tienes disponibles. Los activos líquidos son efectivo, equivalentes de efectivo o cualquier cosa que pueda convertirse rápida y fácilmente en efectivo.

La fórmula para la liquidez se llama razón corriente:

Razón corriente = activos corrientes / pasivos corrientes

Como ambos valores están fácilmente disponibles en el balance general, puedes obtener rápidamente una razón corriente a partir de ese estado financiero. De hecho, la mayoría de los balances suelen incluir el cálculo para facilitar la consulta. Los valores de referencia para la razón corriente varían según la industria, pero a menudo se considera que un buen número está entre 1,5 y 3.

Solvencia

La solvencia se refiere a la capacidad de la empresa para cumplir con sus deudas, tanto a corto como a largo plazo. La fórmula para el ratio de solvencia es:

Razón de solvencia = (Ingresos netos + Depreciación) / Todos los pasivos

Los balances detallados suelen contar con toda la información necesaria para aplicar esta fórmula. Por lo general, los ratios de solvencia deben ser de 1,5 o más para indicar que la empresa puede cumplir con sus obligaciones y aún tener cierto margen de maniobra.

Activos y tu Balance General

Los activos se refieren a lo que posee una empresa. Tienen valor monetario y ese valor puede utilizarse para respaldar procesos empresariales o cumplir con obligaciones de deuda. La sección de Activos en el balance general debe contabilizar el total de los activos, incluidos los activos intangibles, como el fondo de comercio.

Activos Corrientes

Los activos corrientes son aquellos que la empresa probablemente utilizará dentro de los próximos 12 meses. Incluyen el efectivo y equivalentes de efectivo (utilizados para financiar operaciones y pagar deudas a corto plazo), así como las cuentas por cobrar.

Activos a Largo Plazo

Los activos de una empresa también incluyen elementos que pueden ser utilizados durante varios años, como propiedades, planta y equipo. Esto puede incluir terrenos, equipos sujetos a depreciación y propiedad intelectual, como patentes o derechos de autor de programas de software.

Pasivos y tu Balance General

Los pasivos hacen referencia a las obligaciones financieras que tiene una empresa. La sección de pasivos del balance general debe contabilizar el total de pasivos que la empresa debe, incluyendo tanto deudas a corto como a largo plazo.

Pasivos Corrientes

Los pasivos corrientes, o deudas a corto plazo, son aquellos que vencerán dentro de los 12 meses posteriores a la fecha del balance general. Ejemplos incluyen cuentas por pagar, como una factura mensual por almacenamiento en la nube, así como deuda de tarjeta de crédito, gastos operativos y ciertos impuestos.

Pasivos a Largo Plazo

Los pasivos no corrientes, o deudas a largo plazo, son aquellos que vencerán después de más de 12 meses desde la fecha del balance general. Pueden incluir pagarés a largo plazo o deudas bancarias.

En muchos casos, una deuda debe dividirse en ambas categorías. Por ejemplo, pensemos que una empresa de desarrollo de aplicaciones compra un edificio de oficinas para alojar sus operaciones. Debe realizar 12 pagos mensuales de la hipoteca durante el próximo año; esos pagos podrían figurar como pasivos corrientes. El resto de la hipoteca se clasificaría como deuda a largo plazo.

Patrimonio de los Accionistas y tu Balance General

La sección de patrimonio en el balance general registra cuánto han invertido los propietarios en la empresa. Es una parte importante porque refleja el valor que la compañía debe a los accionistas y otros inversores de capital.

Patrimonio del Propietario

El patrimonio del propietario se refiere a cuánto valor han invertido los dueños del negocio en la empresa. El patrimonio de los accionistas se refiere a cuánto valor han invertido los accionistas. La principal diferencia entre ambos radica en cómo se posee o controla el negocio.

Para comprender la diferencia, considera un ejemplo. Una persona idea un negocio SaaS y decide financiar la startup con sus propios fondos. Esto significa que la persona respalda la empresa con su propio dinero al principio. Si el propietario invierte $100,000 en el primer año y retira $50,000 como pago, su patrimonio del propietario es de $50,000 para el primer año.

Ahora imagina que ese servicio de software tiene éxito y el propietario quiere hacer crecer el negocio. Busca capital de riesgo de inversores. Ahora hay accionistas. Supón que los inversores aportan $200,000 y aún no han retirado ningún dividendo. El patrimonio de los accionistas es de $200,000.

Utilidades Retenidas

Las utilidades retenidas se refieren al monto de las ganancias que la empresa conserva para reinvertir en su crecimiento o para mantener liquidez. Para calcular esa cifra, debes restar los dividendos del ingreso neto correspondiente al período.

Por ejemplo, supón que una empresa tiene un ingreso neto de $100,000 en el mes. Puede distribuir $50,000 de esas utilidades entre propietarios y accionistas y conservar $50,000 para reinvertir en la empresa.

Cuando una empresa tiene utilidades retenidas, cuenta con opciones financieras para crecer, aumentar el valor de las acciones o realizar inversiones de capital. Las utilidades retenidas suelen reportarse como una proporción de utilidades retenidas respecto a los activos. Si bien una proporción de 1:1 es lo ideal, en muchos sectores esto no suele ser posible. Por eso, el objetivo es aproximarse lo más posible a esa proporción, o simplemente tener una proporción de utilidades retenidas superior al promedio de tu sector.

Déficit

Si la empresa no genera suficientes ingresos en un período para cubrir sus obligaciones de deuda y responsabilidades con los accionistas, tiene utilidades retenidas negativas. A eso se le llama déficit. Es importante monitorear cualquier déficit en el balance general porque generalmente significa que la empresa está usando reservas de efectivo o solicitando préstamos para cubrir sus obligaciones. Aunque esto puede mantenerse por un corto periodo de tiempo, operar con un déficit durante largos periodos es señal de mala salud financiera para una empresa.

Cómo Utilizar Más Eficazmente un Balance General

Empieza con una plantilla para hacer la creación del balance general más sencilla. Siempre que sea posible, usa un software de contabilidad para generar balances automáticamente, ya que esto reduce la posibilidad de errores. Los propietarios deben revisar periódicamente los balances y las proporciones financieras relacionadas para entender la salud general de su empresa. Por ejemplo, revisar el balance mensual asegura que no haya sorpresas si decides vender tu empresa, solicitar un préstamo comercial o buscar financiamiento de capital de riesgo.

¿Ya tienes listo tu balance general y estás preparado para abordar otros aspectos importantes de la contabilidad de tu empresa? Consulta nuestros otros artículos sobre contabilidad para aprender más.

{kind=link}