Tu Guía Definitiva sobre el Deterioro del Crédito Mercantil

Deterioro del Crédito Mercantil, Explicación: El crédito mercantil surge cuando una empresa es adquirida por encima de su valor de mercado, mientras que el deterioro se reconoce cuando el valor razonable de la adquisición cae por debajo de su valor en libros.

¡Haz la Prueba!: Para comprobar el deterioro del crédito mercantil, necesitas identificar la unidad de reporte, determinar si es necesario un análisis cualitativo y luego realizar la prueba.

Mantente Actualizado: Mantente informado sobre la ASC 350, el Boletín Temático 5 de Contabilidad del Personal de la SEC, la NIC 36 y más, para asegurarte de que te notifiquen sobre cualquier cambio en las regulaciones y requisitos de reporte.

Cuando era contador, pocos temas generaban más confusión —o ansiedad— que el deterioro del valor del crédito mercantil. Es uno de esos términos que aparecen en el estado de resultados y hacen que incluso los profesionales experimentados se detengan por un momento. Pero detrás de la jerga hay un concepto que cuenta una historia muy humana: un acuerdo que no salió tan bien como se planeó.

El deterioro del crédito mercantil no es solo un requisito regulatorio: es una señal para las partes interesadas de que el valor de una adquisición ha disminuido. Y aunque cumple un papel fundamental en la transparencia financiera, a menudo se pasa por alto en favor de gastos más familiares.

En esta guía, te explicaré el crédito mercantil y su deterioro usando los conocimientos que he adquirido a lo largo de mis años en el área. Ya sea que estés repasando o empezando desde cero, aprenderás qué es, cómo se contabiliza y cómo calcular una pérdida por deterioro—sin perderte en tecnicismos contables.

¿Qué es el deterioro del crédito mercantil en la contabilidad?

El deterioro del crédito mercantil ocurre cuando el valor en libros del crédito mercantil (un activo intangible de vida indefinida) en tu balance general supera su valor razonable y debe ser ajustado a la baja.

El monto del crédito mercantil solo se registra cuando una empresa es adquirida por más de su valor razonable de mercado. Nunca se genera internamente. En cambio, un posible cargo por deterioro se registra cuando el valor razonable de esa unidad adquirida cae por debajo del valor en libros.

Toma como ejemplo la adquisición de DirecTV por parte de AT&T. AT&T compró DirecTV por 48.500 millones de dólares en 2015. Sin embargo, posteriormente, AT&T registró un cargo por deterioro del crédito mercantil de 15.500 millones de dólares en la adquisición porque el valor razonable de DirecTV cayó por debajo de su valor en libros.

La importancia del deterioro del crédito mercantil

La importancia del deterioro del crédito mercantil puede verse desde tres perspectivas:

- Transparencia financiera: Los inversionistas ven el crédito mercantil como una prima pagada para adquirir una empresa capaz de generar excelentes retornos y justificar esa prima. Un deterioro es una señal clara de que, en su estado actual, la adquisición no está rindiendo como se había previsto.

- Valoración: Los flujos de efectivo libres de la unidad informante se incluyen en el valor de tu empresa. Un deterioro cambia la estimación del inversionista sobre el crecimiento y los futuros flujos de efectivo de la unidad, lo que podría llevar a una disminución en el valor de tu empresa.

- Disciplina en fusiones y adquisiciones: Tanto las GAAP como las NIIF requieren que las empresas prueben el deterioro del crédito mercantil al menos una vez al año. Si estás adquiriendo una empresa y considerando pagar una prima, el solo hecho de pensar en justificar el deterioro ante los inversionistas luego, podría hacerte reconsiderar. Por eso las provisiones por deterioro son una excelente manera de evidenciar adquisiciones sobrevaloradas ante los inversionistas.

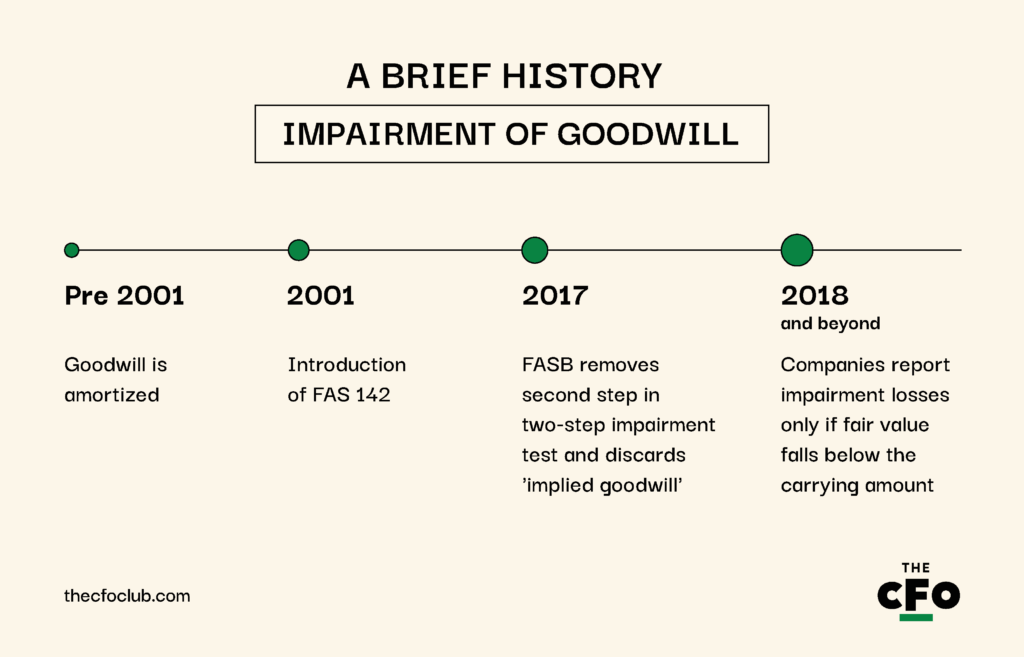

Una breve historia: Deterioro del crédito mercantil

Las provisiones de deterioro del crédito mercantil han evolucionado considerablemente con el tiempo. Antes de 2001, las empresas podían amortizar el crédito mercantil. ¿El problema? Una vez que el crédito mercantil se había amortizado por completo, ya no era posible resaltar adquisiciones sobrevaloradas.

Todo esto cambió en junio de 2001, cuando FASB introdujo la FAS 142, que eliminó la amortización del crédito mercantil e introdujo la prueba anual de deterioro.

Desde entonces, la prueba del deterioro del crédito mercantil se ha simplificado considerablemente. En 2017, FASB eliminó el segundo paso de la prueba de deterioro en dos etapas y descartó el concepto de “crédito mercantil implícito” mediante la ASC 350-20.

La prueba en dos etapas incluía los siguientes pasos:

- Paso 1: Comparar el valor razonable de la unidad informante con el valor en libros. Si el valor razonable es superior al valor en libros, no se registra ninguna pérdida. Si el valor razonable es inferior al valor en libros, se pasa al segundo paso.

- Paso 2: Comparar el valor razonable y el crédito mercantil implícito. Las empresas debían realizar una asignación hipotética del precio de compra (PPA) para estimar el crédito mercantil implícito como si la unidad se hubiese adquirido a su valor razonable actual. Si el crédito mercantil implícito era inferior al registrado, se reconocía una pérdida por deterioro por la diferencia.

Con el nuevo procedimiento simplificado, las empresas solo están obligadas a reconocer pérdidas por deterioro si el valor razonable de la unidad informante cae por debajo del valor en libros.

Posteriormente se añadió una exención con la Actualización de Normas Contables (ASU) 2014-02 que permite a empresas privadas y entidades sin fines de lucro amortizar el goodwill de forma lineal durante 10 años fiscales (o por un período más corto si pueden justificarlo).

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Traild

Visit Website -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

Cómo saber cuándo es necesario el deterioro del goodwill

Existen dos posibles momentos durante cualquier período de información en los que puede ser necesario reconocer el deterioro del goodwill: cuando se produce un hecho desencadenante o cuando se realiza una prueba de deterioro (utilizando el proceso explicado en la sección anterior).

Veamos ambos casos por separado. Aquí tienes ejemplos de eventos que pueden indicar el deterioro del goodwill:

- Deterioro del rendimiento financiero: Una disminución de los ingresos, el flujo de caja o la rentabilidad en la unidad adquirida sugiere que el goodwill puede estar deteriorado.

- Cambios macroeconómicos o de la industria: Las recesiones, cambios regulatorios o condiciones de mercado desfavorables pueden conducir al deterioro del goodwill.

- Reestructuración significativa del negocio: Si una empresa vende, reorganiza o cierra una unidad de negocio, el goodwill asignado a esa unidad puede dejar de estar justificado.

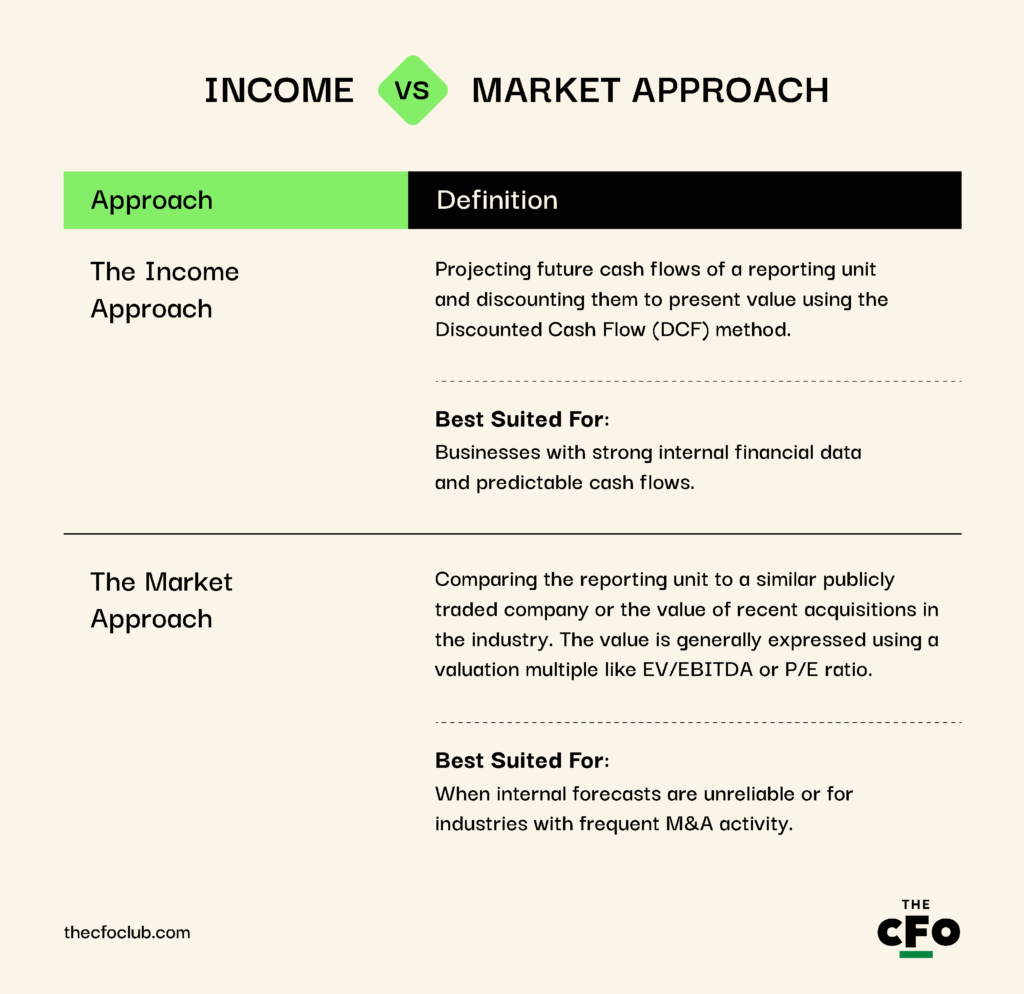

Enfoque de ingresos vs. Enfoque de mercado

El enfoque de ingresos y el enfoque de mercado son métodos utilizados para determinar el valor razonable de una unidad informadora al realizar pruebas de deterioro del goodwill.

Las NIIF (GAAP) no prescriben un único método de valoración, pero requieren que las empresas determinen el valor razonable en base a la mejor evidencia disponible, la cual suele provenir de:

Registro del deterioro del goodwill como una pérdida

Una vez que hayas calculado el valor razonable de la unidad informadora y es menor que el valor en libros, debes registrar un cargo por deterioro como una pérdida no monetaria en el estado de resultados.

El asiento contable para registrar la pérdida no monetaria es:

| Cuenta | Débito ($) | Crédito ($) |

| Gasto por Deterioro del Goodwill | $10,000 | - |

| Goodwill | - | $10,000 |

El gasto por deterioro del goodwill se cierra contra la cuenta de pérdidas y ganancias, lo que significa que el deterioro reduce tu utilidad neta. Sin embargo, tu estado de flujo de efectivo permanece sin cambios ya que el deterioro del goodwill es un gasto no monetario.

Deterioro del goodwill para pequeñas empresas

El deterioro del goodwill no suele ser un problema común en las pequeñas empresas debido a:

- Menor actividad de adquisiciones: La mayoría de las pequeñas empresas crecen de manera orgánica. Sin adquisiciones, no existe goodwill en el balance ni gasto por deterioro en el estado de resultados.

- Exenciones: Las empresas privadas pueden amortizar el goodwill en 10 años (o menos si pueden justificarlo), reduciendo la necesidad de pruebas de deterioro anuales. También están exentas de estas pruebas anuales.

No obstante, si eres una pequeña empresa con un goodwill importante por adquisiciones en tu balance, igualmente tienes que monitorear los eventos que puedan disparar el deterioro. ¿El problema? El análisis del goodwill suele ser una complejidad adicional para las pequeñas empresas.

Cuando le pregunté a Robert Belsky, CEO de Bob’s Bookkeepers, sobre los aspectos que cambiaría en las disposiciones actuales sobre el deterioro del goodwill, él estuvo de acuerdo en que someterse a pruebas por deterioro del goodwill a menudo es una dificultad para las pequeñas empresas.

Para las empresas pequeñas, realizar un análisis de plusvalía requiere tiempo y se vuelve más pesado a medida que la empresa crece y la complejidad de las adquisiciones aumenta.

En su opinión, tal complejidad es innecesaria para las empresas pequeñas porque tienen poco o ningún incentivo para embellecer sus estados financieros. Si bien la prueba de deterioro del goodwill es fundamental para la presentación de informes de empresas públicas, lo es menos para empresas más pequeñas cuyas adquisiciones suelen ser menores.

En cambio, Robert sugirió que para estas compañías, las reglas deberían reflejar aquellas de otros activos netos sujetos a depreciación o amortización: reducir y capitalizar el goodwill, y luego amortizarlo.

Un ejemplo cautelar de deterioro del goodwill

Antes de entrar en el proceso de deterioro del goodwill, quería proporcionar un ejemplo advertencia de cómo el deterioro del goodwill, cuando no se realiza correctamente, puede provocar grandes problemas. Veamos qué sucedió con General Electric (GE) en 2018.

En 2015, GE adquirió el negocio de energía de Alstom por 10.6 mil millones de dólares para reforzar su división de energía. Sin embargo, para 2018, la industria global de energía había caído drásticamente debido a la menor demanda de soluciones energéticas basadas en combustibles fósiles.

La división de energía de GE tuvo dificultades, lo que obligó a la empresa a reevaluar el valor razonable del goodwill de todo el segmento de energía (el cual incluía Alstom y otras unidades de distintas adquisiciones).

¿El resultado? GE asumió una pérdida por deterioro de 22.1 mil millones de dólares, como se informó en el 10-K de la compañía, una de las más grandes de la historia. Este cargo por deterioro eliminó efectivamente todo el goodwill asociado con la adquisición de Alstom.

Este fue un evento clave que inició la caída de GE y llevó a la destitución del CEO John Flannery meses después.

Proceso y consejos para calcular y probar el deterioro del goodwill

Hablamos del proceso de prueba de deterioro anteriormente en esta guía, pero profundicemos y observemos un desglose detallado de cómo se realiza esta prueba, así como algunos consejos para facilitar el proceso.

Paso 1: Identificar la unidad de reporte

El goodwill siempre se prueba para una unidad de reporte específica y nunca a nivel de entidad. Una unidad de reporte es un segmento operativo o un componente de un segmento operativo que:

- Dispone de información contable financiera separada, y

- Es gestionada por separado para la evaluación del desempeño

En una compañía con múltiples unidades de reporte—como las divisiones de energía, aviación y salud en el caso de GE—cada unidad con goodwill asignado debe ser probada por separado.

Por ejemplo, si adquieres una empresa que ofrece servicios en la nube y software on-premise, divide ambas divisiones en distintas unidades de reporte para minimizar el daño potencial de futuros deterioros.

Por supuesto, la división debe cumplir con GAAP. No puedes dividir unidades de reporte solo para minimizar la pérdida por deterioro ni cambiar constantemente la estructura de las unidades para manipular los resultados. Si vas a dividir, asegúrate de que cada unidad de reporte cumpla con los siguientes criterios:

- Genera ingresos y incurre en gastos

- Se gestiona por separado y es revisada por el principal responsable de la toma de decisiones operativas

- Es lo suficientemente discreta como para generar sus propios flujos de efectivo

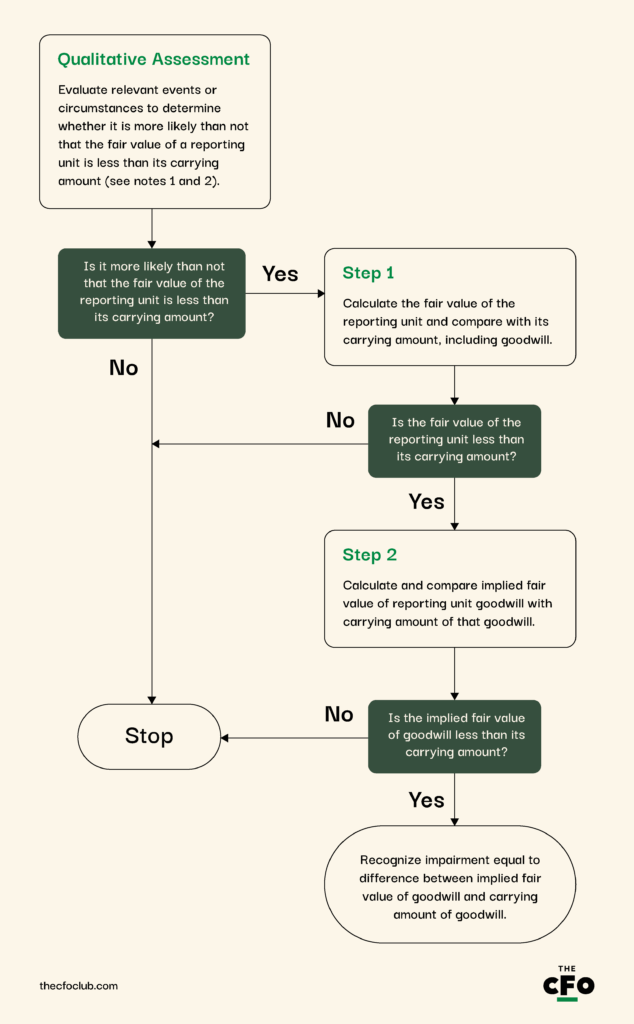

Paso 2: Determinar si se necesita una evaluación cualitativa (“Paso Cero”)

Una vez que hayas identificado una unidad de reporte para analizar, tienes la opción de tomar el camino más sencillo y realizar una evaluación cualitativa en lugar de la evaluación cuantitativa más extensa.

ASU 2011-08 le da la opción de un “paso cero”, por así decirlo, que le permite omitir los cálculos complejos de valor razonable en los casos en los que no existe un riesgo significativo de deterioro. La actualización también proporciona un diagrama de flujo que describe el resto del proceso:

Una prueba cualitativa implica evaluar factores macroeconómicos, de la industria y específicos de la empresa, tales como:

- Deterioro en las condiciones económicas generales

- Recesiones específicas del sector

- Disminución del precio de las acciones

- Cambios en el personal clave

- Desafíos regulatorios o legales

- Tendencias negativas de flujo de efectivo

Si la evaluación cualitativa sugiere que es “más probable que no” (más de un 50% de probabilidad) que el goodwill está deteriorado, la empresa debe realizar una prueba cuantitativa que se explica en el paso 3. De lo contrario, no se necesita realizar más pruebas.

Paso 3: Realice la Prueba Cuantitativa de Deterioro

Una prueba cuantitativa implica medir el valor razonable de la unidad de reporte utilizando el método de ingresos, el método de mercado, o una combinación de ambos, y comparándolo con el valor en libros.

Suponga que su empresa adquirió una pequeña empresa llamada Empresa A hace cinco años por $100 millones. Está realizando su prueba anual de deterioro, y el modelo DCF muestra que el valor razonable de la unidad de reporte es de $75 millones.

De acuerdo con su prueba, el goodwill está deteriorado y debe registrarse una reducción por $25 millones.

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Traild

Visit Website -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

Paso 4: Registre la Pérdida por Deterioro de Goodwill

Registrar el deterioro es sencillo. Cree una nueva cuenta de gasto para deterioro de goodwill, debite esa cuenta y acredite la cuenta de goodwill para reducir su valor en el balance general.

Recuerde siempre...

Aunque el cargo por deterioro se registra como un gasto en el estado de resultados, no es deducible de impuestos. El IRS solo permite una deducción fija y lineal del goodwill durante 15 años, independientemente de si ocurre un deterioro. Esto también significa que la pérdida podría afectar su activo o pasivo por impuestos diferidos.

Beneficios del Deterioro de Goodwill

El goodwill y su deterioro pueden parecer conceptos abstractos, pero son fundamentales por varias razones. Estos son algunos de los beneficios del deterioro de goodwill para las partes interesadas:

- Mejora la transparencia financiera: Las pruebas de deterioro obligan a las empresas a alinear los valores con el valor económico real. Las pruebas periódicas aseguran que los activos sobrevalorados no engañen a inversores o analistas y reducen el riesgo de distorsiones contables que puedan inflar artificialmente la salud financiera.

- Protege a las partes interesadas: El deterioro indica que la administración es consciente de las condiciones adversas del negocio y está tomando medidas correctivas. Por eso el deterioro brinda información valiosa sobre los desafíos estratégicos de una empresa e impulsa a los inversores a reevaluar el riesgo.

- Fomenta la disciplina en fusiones y adquisiciones: El hecho de tener que justificar un cargo por deterioro reduce el incentivo para realizar adquisiciones agresivas. Obliga a las empresas a repensar sus estrategias de adquisición, especialmente en industrias con altos saldos de plusvalía.

Desventajas del Deterioro de la Plusvalía

También existen varias desventajas del deterioro de la plusvalía, tales como:

- Sin beneficio fiscal directo: Un cargo por deterioro de la plusvalía no reduce tu renta imponible. Solo crea una diferencia temporal entre libros y declaración fiscal (denominada impuesto diferido).

- Percepción negativa en el mercado: Grandes deterioros de la plusvalía pueden a veces provocar pánico entre los inversores y hacer que el precio de las acciones baje. Puede dañar la reputación de tu empresa, especialmente si el deterioro señala adquisiciones fallidas o un mal desempeño del negocio.

Deterioro de la Plusvalía: Recursos Adicionales

Hemos cubierto bastante en esta guía, pero si buscas más recursos, prueba lo siguiente:

| Recurso | Por qué lo necesitas |

| ASC 350 | ASC 350 es el principal estándar de U.S. GAAP que regula la prueba de deterioro de la plusvalía. Cubre los requisitos de prueba anual, la opción de amortización para empresas privadas y la actualización de la prueba de deterioro en un solo paso desde 2017. |

| SEC Staff Accounting Bullet (SAB) Topic 5 | El SAB ofrece interpretaciones del personal de la SEC sobre cómo registrar y divulgar los cargos por deterioro. |

| IAS 36 | IAS 36 es el equivalente global de ASC 350, relevante para empresas multinacionales que siguen las NIIF. |

| ASC 820 | Aquí encontrarás las directrices para calcular un valor razonable válido (utilizado en el primer paso del proceso de prueba de deterioro). |

| AICPA Goodwill Impairment Guide | AICPA ofrece orientación práctica sobre métodos de valoración, supuestos clave, y consideraciones sectoriales para la prueba de deterioro. |

| Software contable | Te da acceso a datos en tiempo real. Los mejores sistemas contables del mercado también pueden construir modelos DCF basados en tus supuestos. Esto reduce significativamente el tiempo necesario para el análisis y te ayuda a enfocarte en tomar decisiones más inteligentes. |

El Deterioro Impacta en Todos los Estados Financieros

Excepto el flujo de efectivo, el deterioro de la plusvalía afecta a todos los estados financieros:

- El cargo por deterioro reduce la utilidad neta en tu estado de resultados. Recuerda que el deterioro de la plusvalía generalmente se clasifica como “pérdida por deterioro” dentro de los gastos operativos.

- La menor utilidad neta se traduce en menores utilidades retenidas en el estado de utilidades retenidas

- El cargo por deterioro reduce el saldo en la cuenta de plusvalía que aparece en el balance general

En pocas palabras, el deterioro no es una buena noticia para ninguna parte de tu información financiera. Eso es exactamente lo que quieren los reguladores.

La necesidad de revelar el mal desempeño de una adquisición forma la base para introducir el concepto de deterioro, y por eso debes tener en cuenta el deterioro al cerrar un acuerdo de adquisición.

¿Listo para potenciar tus capacidades como profesional de finanzas? Suscríbete a nuestro boletín gratuito para recibir consejos de expertos, guías y análisis de líderes en finanzas que están impulsando la industria tecnológica.

{kind=link}