3 formas de calcular el flujo de caja libre para SaaS

La fórmula del flujo de caja libre: tu clave para un Consejo satisfecho y un empleo seguro.

Después de todo, saber cuánto efectivo tienes para jugar puede significar la diferencia entre la ruina y la riqueza. Si gastas de más cuando no tienes, lidiarás con accionistas enfadados y un banco decepcionado; si no usas eficazmente lo que tienes, podría ser tan inútil como echarlo al fuego que llamamos “inflación”.

Pero, ¿cómo se calcula el flujo de caja libre (FCF)? Puedes optar por comenzar desde varios puntos, como Actividades de Operación, Ingreso Neto y EBIT. Cada método tiene sus ventajas y casos de uso, y la elección del método depende de tus necesidades y de la información disponible.

Te guiaré sobre qué usar, cuándo usarlo y por qué importa.

¿Qué es el Flujo de Caja Libre?

El FCF es una medida del desempeño financiero y la salud de una empresa. Representa el efectivo que una compañía puede generar después de considerar el dinero necesario para mantener o expandir su base de activos.

El flujo de caja libre es un indicador clave de la flexibilidad financiera y solidez de una empresa. Muestra cuánta caja le queda a la empresa después de pagar sus gastos operativos e invertir en su crecimiento. Es el efectivo que se puede usar para fines discrecionales como el pago de dividendos, recompras de acciones, reducción de deuda o pagarle a tu propio CEO por usar la palabra “We”.

Por qué es Importante Conocer tu FCF

Existen muchas razones por las cuales debes estar muy atento a tu FCF; algunas críticas para el negocio y otras como medio para lograr una mejor empresa a largo plazo. Aquí tienes algunas de las razones más importantes:

Rentabilidad vs. Generación de Caja

Mientras que el ingreso neto es una medida de rentabilidad, incluye elementos no monetarios y puede verse influenciado por prácticas contables. El FCF, por otro lado, representa el efectivo real generado por el negocio que está disponible para distribuir entre los inversionistas después de todos los gastos y reinversiones. Es una medida más tangible del rendimiento financiero de una empresa.

Flexibilidad Financiera

El FCF indica la capacidad de una empresa para generar efectivo más allá de lo necesario para sus operaciones y gastos de capital. Esta flexibilidad puede ser signo de una empresa fuerte y bien gestionada.

Calidad de la Inversión

Un FCF positivo suele ser una señal de una inversión de alta calidad. Sugiere que la empresa está generando más que suficiente efectivo para respaldar sus operaciones y su crecimiento, lo que puede traducirse en mayores dividendos o recompras de acciones, ambas cosas que pueden incrementar el valor para los accionistas.

Indicador de Solvencia

El FCF también puede ser un indicador de solvencia. Si bien eso puede estar bien para ciertos inversionistas ángel que buscan inversiones de alto riesgo, la mayoría de la gente racional prefiere saber que una empresa puede "mantener las luces encendidas" sin tener que recaudar más dinero. Las empresas con FCF constante y negativo pueden tener dificultades para cumplir con sus obligaciones sin nuevo capital, lo que lleva a problemas financieros o bancarrota.

Valoración

El FCF es un insumo clave en los modelos de valoración. Por ejemplo, el modelo de Flujo de Caja Descontado (DCF), uno de los métodos de valoración más comunes, se basa en el FCF para estimar el valor intrínseco de una empresa.

Cómo Calcular el Flujo de Caja Libre

La fórmula del FCF se puede calcular de varias maneras; aquí tienes algunas de ellas, diferenciadas por el punto de partida.

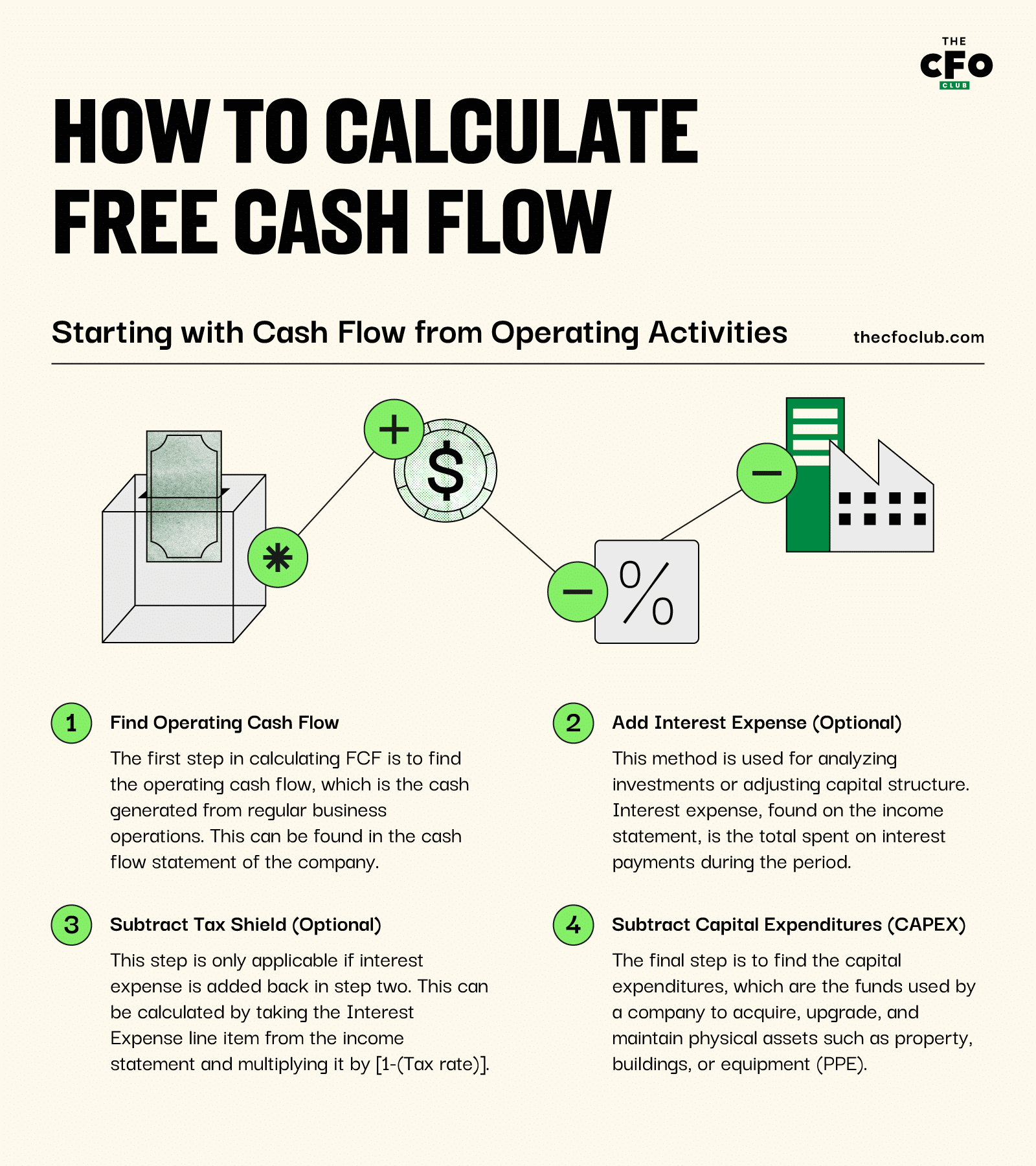

Comenzando con el Flujo de Efectivo de Actividades Operativas

- Encuentra el flujo de efectivo operativo: El primer paso para calcular el FCF es encontrar el flujo de efectivo operativo, que es el efectivo generado por las operaciones comerciales habituales. Esto se puede encontrar en el estado de flujos de efectivo de la empresa.

- Agrega el gasto por intereses (opcional): En algunas circunstancias, el objetivo del flujo de efectivo libre es determinar la cantidad de efectivo generada por el negocio sin el impacto de la estructura de capital en el resultado (conocido como flujo de efectivo libre no apalancado). Este método se utiliza principalmente al analizar una posible inversión o contemplar un ajuste a la estructura de capital actual. El gasto por intereses es la cantidad total gastada en pagos de intereses durante el periodo en cuestión y, por lo general, se encuentra en el estado de resultados.

- Resta el escudo fiscal (opcional): Este paso solo aplica si el gasto por intereses se suma de nuevo en el paso dos. Dado que el gasto por intereses es deducible de impuestos, al agregarlo de nuevo, también es necesario restar el beneficio fiscal asociado a ese gasto. Esto se puede calcular tomando la partida de gasto por intereses del estado de resultados y multiplicándola por [1-(tasa de impuestos)].

- Resta las inversiones de capital (CAPEX): El último paso es encontrar el monto neto de las inversiones de capital, que son los fondos utilizados por una empresa para adquirir, mejorar y mantener activos físicos como propiedades, edificaciones o equipos (PPE). Esto también suele encontrarse en el estado de flujos de efectivo (específicamente en la sección de actividades de inversión).

Este sistema se utiliza mejor al analizar los estados financieros de una entidad, ya que muchas de las cifras pueden obtenerse directamente de estos estados con relativa facilidad. Sin embargo, este sistema no es ideal sin un estado de flujos de efectivo preparado y, como tal, es menos útil al contabilizar proyectos individuales.

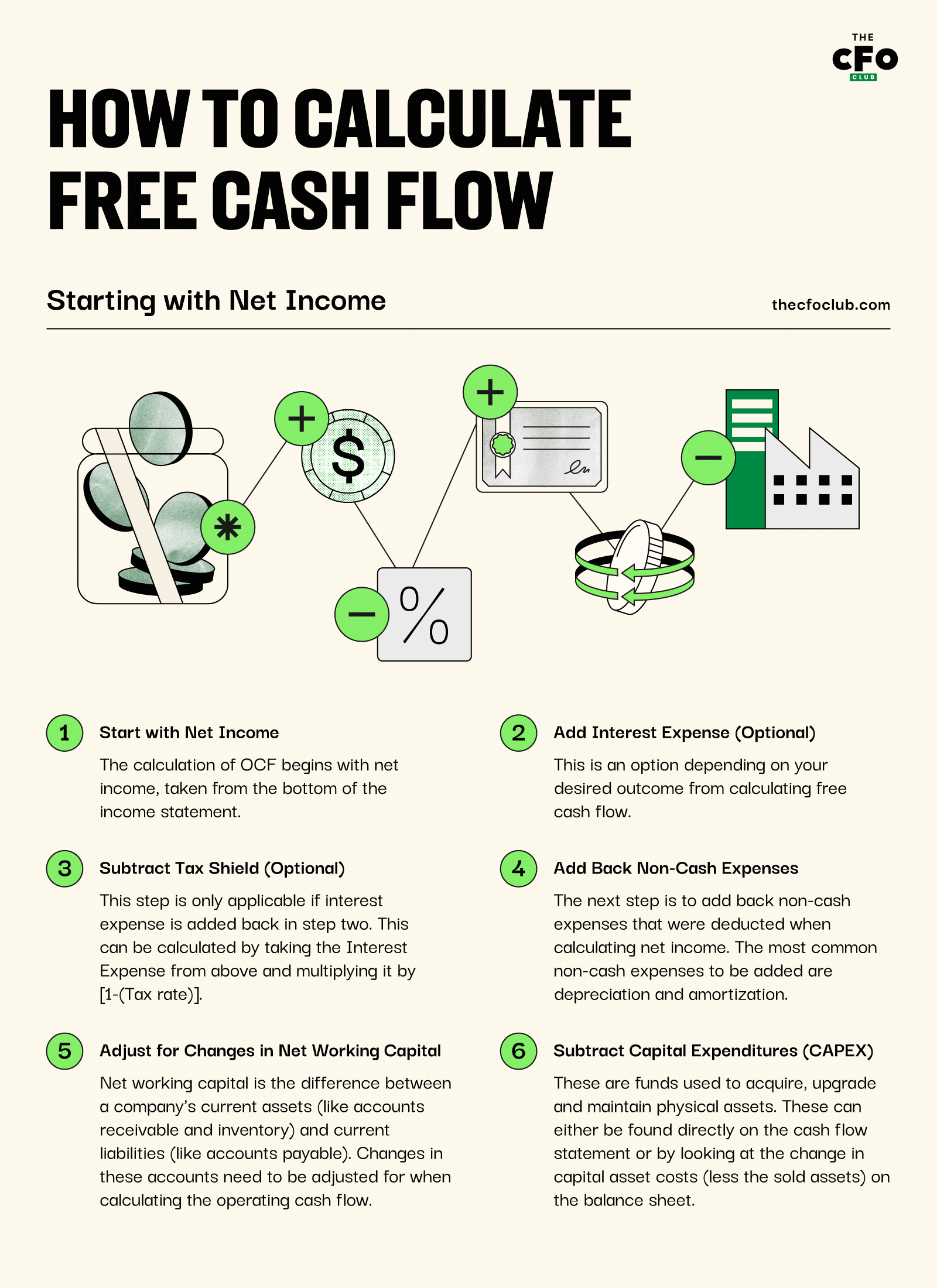

Comenzando con la utilidad neta

- Comienza con la utilidad neta: El cálculo del flujo de efectivo operativo comienza con la utilidad neta, tomada de la parte inferior del estado de resultados.

- Agrega el gasto por intereses (opcional): Similar a lo anterior, esto es opcional dependiendo de tu objetivo al calcular el flujo de efectivo libre.

- Resta el escudo fiscal (opcional): Nuevamente, lo mismo que antes. Este paso solo se aplica si el gasto por intereses se agrega en el paso dos. Esto puede calcularse tomando el gasto por intereses anterior y multiplicándolo por [1-(tasa de impuestos)].

- Agrega de nuevo los gastos no monetarios: El siguiente paso es sumar de nuevo los gastos no monetarios que se descontaron al calcular la utilidad neta. Los gastos no monetarios más comunes que se deben agregar son la depreciación y la amortización. Otros gastos no monetarios que pueden requerir sumarse incluyen impuestos diferidos y cualquier pérdida en la venta de activos.

- Ajusta los cambios en el capital de trabajo neto: El capital de trabajo neto es la diferencia entre los activos corrientes de una empresa (como cuentas por cobrar e inventario) y los pasivos corrientes (como cuentas por pagar). Los cambios en estas cuentas deben ser ajustados al calcular el flujo de efectivo operativo.

- Si los activos corrientes (excluyendo el efectivo) aumentan durante un periodo, el flujo de efectivo de las operaciones disminuirá, y viceversa. Esto se debe a que un aumento en los activos corrientes representa una utilización de efectivo.

- Si los pasivos corrientes aumentan durante un periodo, el flujo de efectivo de las operaciones aumentará. Esto se debe a que un aumento en los pasivos corrientes representa una fuente de efectivo.

- Resta las inversiones de capital (CAPEX): Lo mismo que antes, estos son fondos utilizados para adquirir, mejorar y mantener activos físicos. Estos pueden encontrarse directamente en el estado de flujos de efectivo o bien observando el cambio en los costos de los activos de capital (menos los activos vendidos) en el balance general.

Este sistema puede ser más complejo que comenzar desde el ingreso operativo; sin embargo, tiene muchos más casos de uso. Dado que no es necesario contar con un estado de flujos de efectivo completamente preparado, este sistema puede usarse para todo, desde el análisis de desempeño de líneas de negocio individuales hasta la evaluación de posibles proyectos futuros. Además, se puede utilizar en todas las mismas situaciones que el método iniciando desde flujos de efectivo operativos.

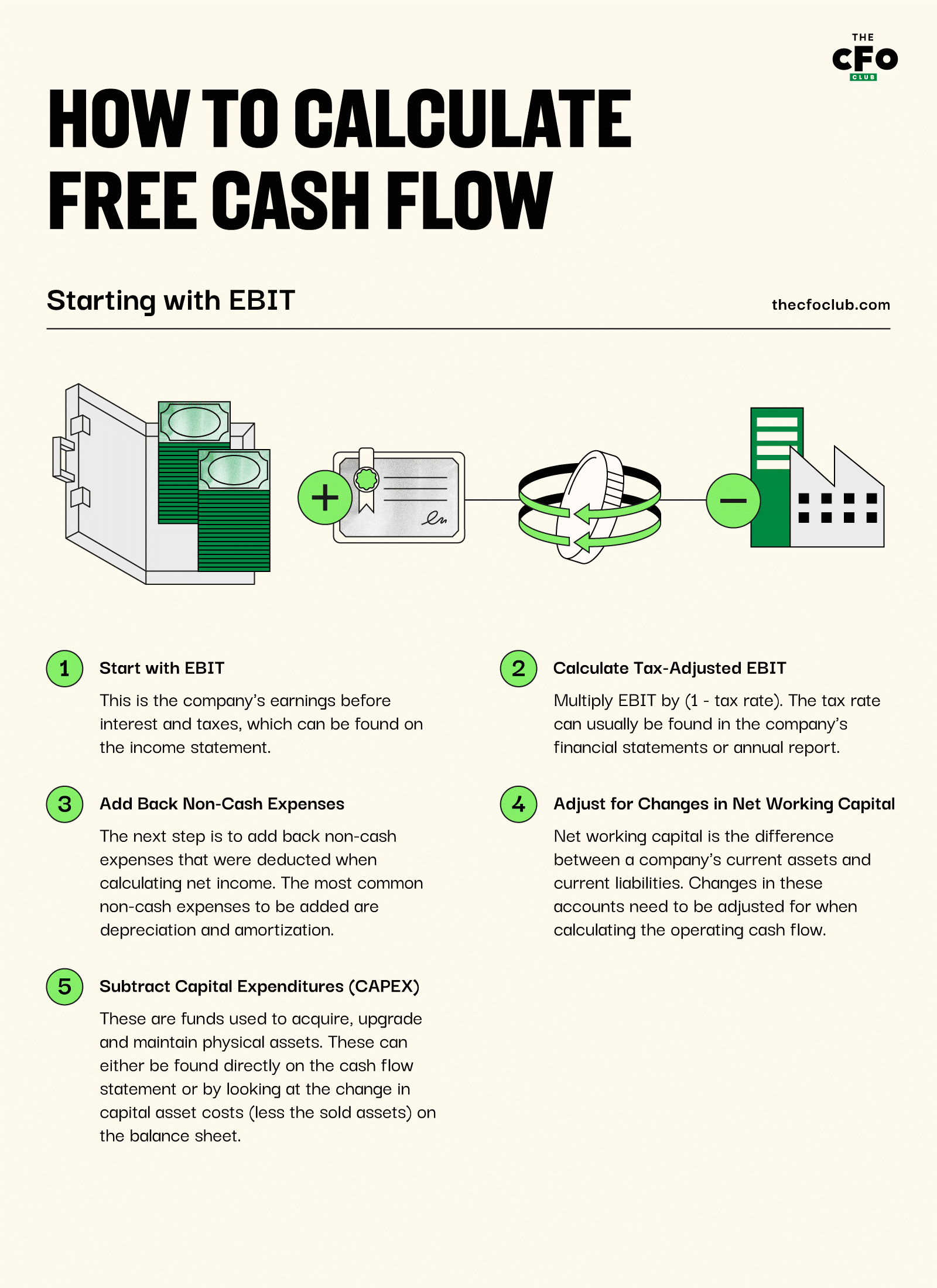

Comenzando con EBIT

La ecuación del flujo de caja libre comenzando con el EBIT es casi idéntica a la fórmula que comienza con la utilidad neta. Sin embargo, si se utiliza el EBIT como punto de partida, entonces los gastos por intereses y el escudo fiscal están incluidos intrínsecamente en la fórmula.

- Comienza con el EBIT: Este es el beneficio de la empresa antes de intereses e impuestos, que se puede encontrar en el estado de resultados.

- Calcula el EBIT ajustado por impuestos: Dado que el EBIT no considera los impuestos, deberás ajustarlo para reflejar los impuestos que se habrían pagado sobre esas ganancias. Normalmente esto se hace multiplicando el EBIT por (1 - tasa impositiva). La tasa impositiva generalmente puede encontrarse en los estados financieros o el informe anual de la empresa.

- Sigue los pasos 4-6 descritos anteriormente: Los pasos 1 y 2 producirán los mismos resultados que los pasos 1-3 al comenzar con la utilidad neta; por lo tanto, los pasos 4-6 de ese método pueden aplicarse aquí.

Las ventajas y desventajas de comenzar con el EBIT son en gran medida las mismas que al comenzar con la utilidad neta; generalmente es el método preferido cuando el EBIT ya está disponible.

En última instancia, el método que utilices para generar tu fórmula de flujo de caja libre depende del usuario, ya que existen muchas formas de llegar al mismo resultado. El mejor sistema es aquel que te lleve al número de flujo de caja libre que deseas (es decir, si quieres añadir o no los intereses) y que emplee la información más disponible dentro del negocio.

Mejor opción para empresas SaaS

Aunque "mejor" es un término subjetivo, el EBIT es sin duda el métrico más popular en la industria SaaS. Esto significa que los profesionales del sector observan datos financieros que no dependen de la estructura de capital (es decir, esta cifra sería idéntica sin importar la estructura de capital de una empresa, excepto por el escudo fiscal relacionado con intereses).

Si buscas relacionarte con tus pares y recaudar capital más fácilmente, basar tu fórmula de flujo de caja libre en el EBIT como punto de partida te dará un FCF independiente de la estructura de capital, al mismo tiempo que fundamentas la información en una métrica, como la fórmula ROIC, que ya está siendo monitoreada. Esto ayudará a la hora de comunicarte con la dirección que tenga menos conocimientos financieros.

Si quieres más consejos, trucos e información sobre cómo reportar mejor los datos financieros de tu empresa SaaS, suscríbete al boletín de The CFO Club hoy mismo.

{kind=link}