Le guide ultime des comptes de dépenses : tout ce que vous devez savoir pour une gestion financière plus intelligente

Suivi des dépenses simplifié: Les comptes de dépenses suivent les coûts engagés par une entreprise, réduisent le bénéfice et facilitent le reporting financier — ils font partie du compte de résultat. Ils offrent visibilité et contrôle sur les finances de l’entreprise.

Connaître les types de comptes de dépenses: Il existe plusieurs types de comptes de dépenses, comme le coût des marchandises vendues (COGS), les dépenses d'exploitation, les dépenses non opérationnelles et les dépenses non déductibles.

Gestion des comptes de dépenses: Pour rendre la gestion des comptes de dépenses plus simple, standardisez vos catégories de dépenses, automatisez le suivi à l'aide de logiciels et anticipez les déductions fiscales et la conformité.

Les comptes de dépenses sont un incontournable de la comptabilité. Ils permettent de suivre l’argent dépensé dans le cadre de l’activité de l’entreprise et de préparer des rapports financiers conformes aux normes GAAP à la fin de la période comptable.

C’est un concept simple, mais qui comporte quelques subtilités. Dans ce guide, j’utilise mon expérience d’ancien comptable pour simplifier la signification et le rôle des comptes de dépenses, ainsi que pour aborder certaines de leurs variations et des outils de gestion des dépenses. Entrons dans le vif du sujet.

Qu’est-ce qu’un compte de dépenses ?

Les comptes de dépenses sont des comptes temporaires qui enregistrent les coûts engagés par une entreprise dans le processus de génération de ses revenus. Ils font partie du compte de résultat (ou compte de profits et pertes) et servent à enregistrer toutes les dépenses qui réduisent le bénéfice.

Les dépenses courantes incluent notamment le loyer, les salaires/rémunérations, les charges d’électricité, la publicité, les fournitures de bureau et la gestion des frais de déplacement. Lorsqu’une entreprise paie quelque chose (comme un voyage), le montant est débité sur un compte de dépenses. Cela augmente le total des dépenses, ce qui réduit le bénéfice de l’entreprise.

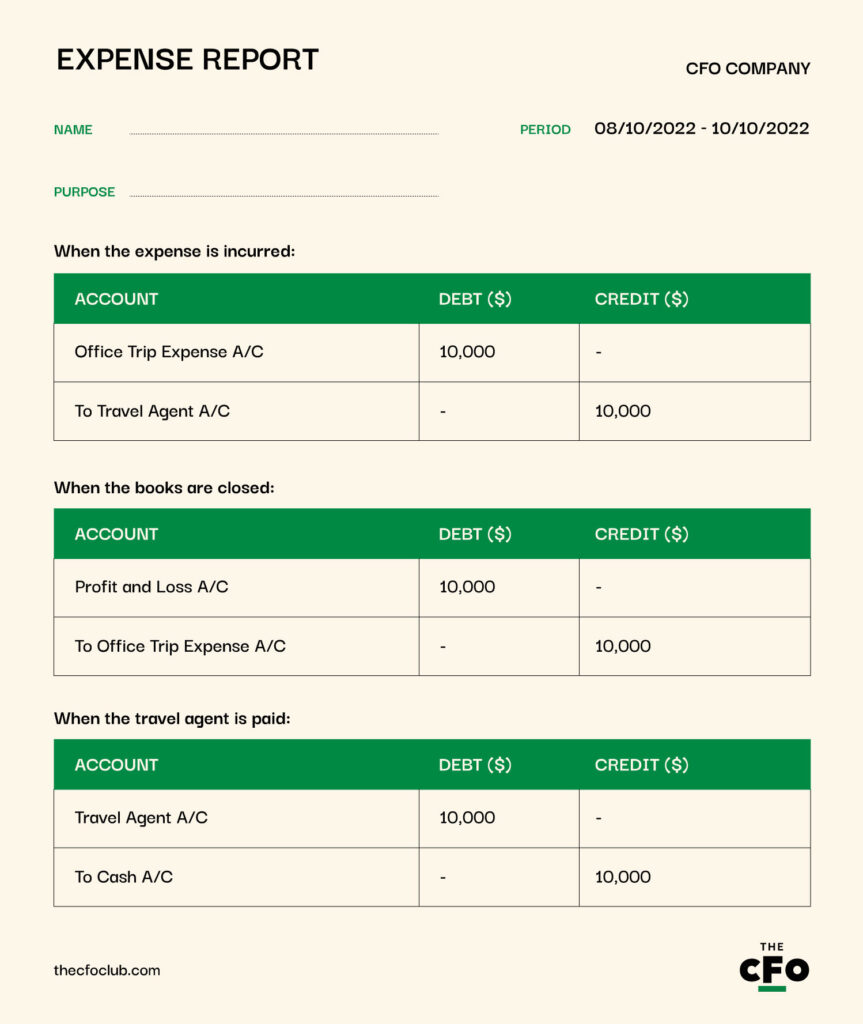

Voici à quoi ressemble généralement le processus :

Disons que vous avez dépensé 10 000 $ pour le voyage annuel du bureau cette année, y compris les frais de divertissement. Vous n’avez pas encore payé l’agence de voyage, qui accepte d’être réglée lors de la prochaine période comptable.

Les 10 000 $ sont transférés vers un compte “frais de voyage du bureau”, et le compte de l’agence de voyage est crédité du même montant. Si vous souhaitez comprendre pourquoi cela fonctionne ainsi, consultez notre guide sur les trois règles d’or de la comptabilité.

Lorsque vous clôturez vos livres comptables à la fin de la période, le solde du compte de dépenses est réaffecté au compte de profits et pertes (présenté sous forme de compte de résultat pour être conforme aux GAAP). Dans votre journal, les écritures suivantes sont passées pour enregistrer la transaction évoquée :

Pourquoi les comptes de dépenses sont-ils importants ?

Les comptes de dépenses permettent d’organiser et de catégoriser les transactions et leurs frais indirects. Ils servent également à surveiller les plafonds de dépenses par catégorie, vous offrant visibilité, contrôle et analyse sur le fonctionnement de votre entreprise.

Exemple : Supposons que vous ayez prévu un budget de 50 000 $ pour les célébrations telles que anniversaires, événements personnels des employés, etc. Beaucoup de collaborateurs ont eu un enfant ce trimestre et vous avez déjà dépassé ce budget avant la fin du 2e trimestre.

Si vous avez un compte dédié aux dépenses de célébration des employés, votre équipe pourra signaler un risque de dépassement du budget annuel. Cela vous laisse le temps de réajuster vos budgets en transférant des fonds d’une autre catégorie ou d’un autre poste du plan comptable vers celui des célébrations, afin de ne pas excéder le budget global de dépenses.

Les 4 types de comptes de dépenses

Savez-vous qu’il existe plusieurs types de comptes de dépenses ? Chacun possède ses spécificités, qu’il est utile de bien comprendre à long terme. Voici un aperçu complet de chaque type et de ses particularités :

Coût des marchandises vendues

Le coût des marchandises vendues (CMV) inclut les coûts directs nécessaires à la fabrication pour les industriels. Pour les commerçants, le CMV englobe le coût d’achat du stock et les frais annexes tels que le transport.

Même les entreprises de services disposent d’un équivalent du CMV appelé ","coût des ventes (CDV), qui couvre les coûts directs (main-d’œuvre directe, frais généraux) liés à la fourniture des services. Les DAF de SaaS gèrent typiquement les coûts de vente, tandis que dans les entreprises tech avec matériel, les DAF doivent aussi gérer le CMV et les stocks.

Le CDV est imputé comme charge l’année où il est encouru. Dans certains cas, il est immobilisé au bilan mais il apparaît généralement comme charges payées d’avance. Par exemple, si une partie du CDV est payée d’avance pour des services futurs, cette somme est enregistrée en charges à répartir et amortie dans le temps.

À chaque dépense de l’industriel (matières premières, salaires, charges indirectes), celles-ci sont capitalisées en stock. Elles restent au bilan comme stock jusqu’à leur vente. Quand le commerçant achète ces stocks, leur coût figure également à l’actif du bilan tant que l’article n’est pas vendu.

Imaginons que vous vendiez des t-shirts coûtant 10 $ l’unité. À chaque vente d’un t-shirt, 10 $ sont transférés du stock vers le compte CMV. Le coût des stocks invendus—par exemple 1 000 unités pour 10 000 $—continue de figurer au bilan.

Le solde du compte CMV est transféré au compte de profits et pertes en fin d’exercice pour déterminer la marge brute.

Charges d’exploitation

Les charges d’exploitation sont rarement immobilisées. La plupart des comptes de charges d’exploitation (publicités, déplacements professionnels, services publics, etc.) sont clôturés au compte de résultat en fin d’exercice.

Il existe toutefois quelques exceptions, notamment :

| Type | Définition |

| Dépenses d’amélioration | Si vous engagez des dépenses pour améliorer ou remettre à niveau un actif, accroître ses performances ou sa durée de vie, vous pouvez les capitaliser en les ajoutant à la valeur d’origine de l’actif. |

| Coûts de R&D | Les coûts initiaux de R&D sont généralement passés en charges, mais certains coûts après validation, comme le codage ou les tests de logiciels à usage interne, peuvent être immobilisés et amortis si les conditions de l’ASC 350-40 et de l’IRS §174 sont remplies. |

| Charges payées d’avance | Les dépenses réglées pour des services fournis lors d’une période future sont immobilisées. N’oubliez pas d’intégrer leur amortissement dans le budget des exercices suivants. |

| Intérêts sur prêts de construction | Les intérêts relatifs à la construction d’un actif à long terme, comme un immeuble, peuvent être immobilisés jusqu’à ce qu’il soit prêt à l’emploi, puis amortis via les comptes de charges d’amortissement. |

Charges non opérationnelles

Les charges non opérationnelles ne découlent pas de l’activité principale de l’entreprise. Elles sont traitées comme toute autre dépense. Voici quelques exemples :

- Intérêts : L’intérêt est une dépense financière. Les intérêts sur prêts, obligations ou lignes de crédit sont classés comme non opérationnels.

- Règlements et frais juridiques : Les amendes, pénalités, règlements liés à des litiges en dehors de l’activité normale sont également non opérationnels.

- Amortissements (parfois non opérationnels) : L’amortissement d’actifs non utilisés dans la core business (par exemple des biens locatifs) peut être classé en charges non opérationnelles.

Charges non déductibles

Les charges non déductibles sont comptabilisées comme toutes les autres, mais ne sont pas ajustées lors de la déclaration fiscale. Même si elles réduisent le bénéfice net, elles ne réduisent pas l’assiette fiscale car l’IRS ne les autorise pas.

Exemples de charges non déductibles : amendes et pénalités (comme celles de l’IRS ou de l’OSHA), contributions politiques, dépenses de lobbying, certaines primes d’assurance-vie (si l’entreprise est bénéficiaire).

-

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

Joiin

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7

Avantages des comptes de dépenses

Les comptes de dépenses sont indispensables en comptabilité, car il est impossible de produire des rapports financiers sans eux. Mais ils offrent aussi d’autres avantages :

- Suivi financier précis : Séparer les dépenses dans des comptes distincts évite le chaos financier. Cela garantit des enregistrements fiables pour le reporting, la budgétisation et l’analyse.

- Optimisation fiscale et conformité : Un classement rigoureux maximise les déductions et assure la satisfaction de l’IRS—personne n’aime être audité.

- Audits et contrôles facilités : Que ce soit en interne ou en externe, des comptes de dépenses bien organisés accélèrent les audits et réduisent les maux de tête lors du rapprochement des comptes.

- Contrôle des coûts et budgétisation : Le suivi par catégorie aide à établir des budgets et à repérer les excès de dépenses avant qu’ils ne deviennent problématiques.

Inconvénients des comptes de dépenses

Il n’existe pas de bonne raison, ni d’alternative, pour négliger les comptes de dépenses. Cela dit, ils comportent tout de même quelques désavantages, tels que :

- Complexité et charge administrative : Gérer de nombreuses catégories peut vite devenir lourd, surtout pour les entreprises à gros volume de transactions. Trop de granularité complique la gestion.

- Risque de mauvaise affectation : Employés ou comptables peuvent mal classer une dépense, ce qui entraîne des états financiers inexacts ou des ennuis de conformité fiscale.

- Catégorisation incohérente entre les départements : Si différentes équipes utilisent des méthodes de suivi des dépenses différentes, cela peut entraîner des incohérences dans les rapports et poser des problèmes de rapprochement.

Comment gérer les comptes de dépenses

Gérer les comptes de dépenses ne se limite pas à la comptabilité. Il s’agit de contrôle financier, d’optimisation fiscale, et de prise de décisions stratégiques. Voici quelques façons de gérer efficacement les comptes de dépenses :

1. Standardisez les catégories de dépenses

Catégorisez les dépenses et définissez ce que chaque catégorie englobe. Néanmoins, évitez une granularité excessive : trop de catégories compliquent inutilement les rapports.

2. Automatisez le suivi des dépenses

Utilisez des logiciels de comptabilité en ligne comme QuickBooks, Xero ou NetSuite pour catégoriser et suivre automatiquement les dépenses. Pensez aussi à investir dans des outils d’automatisation des dépenses comme Expensify, Brex ou Ramp, qui permettent aux employés de soumettre leurs reçus numériquement.

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et avis indépendants sur les logiciels et services. En savoir plus sur notre transparence.

3. Définissez des politiques et des rapports de dépenses clairs

Définissez les dépenses autorisées, précisez ce que les employés peuvent ou non déclarer, et adoptez un modèle standard de rapport de dépenses. Exigez des reçus pour les dépenses dépassant un certain montant et mettez en place des circuits d’approbation. Par exemple, vous pouvez demander l’accord du manager pour les remboursements de rapports de dépenses supérieurs à 500 $.

Il est également important de définir quand les dépenses doivent être déclarées et quand il est trop tôt. Si vous les déclarez avant qu’elles ne soient nécessaires, vous risquez de fausser votre résultat net et la santé financière de l’entreprise.

4. Rapprochez régulièrement les comptes

Un rapprochement mensuel pour s’assurer que les dépenses enregistrées correspondent aux relevés bancaires et aux transactions cartes bancaires est une excellente stratégie pour éviter de devoir tout régler dans l’urgence avec des transactions manquantes ou douteuses.

5. Surveillez les dépenses et fixez des budgets

Analysez les tendances pour voir où est dépensée la majeure partie de l’argent. Si certains coûts augmentent sans bruit, des contrôles réguliers permettent de les détecter tôt. Vous pouvez aussi maîtriser les coûts en fixant des plafonds de dépenses par service et en utilisant des outils d’analyse de l’écart budgétaire.

6. Préparez-vous aux déductions fiscales et à la conformité

Pour maximiser les avantages fiscaux, tenez à jour des justificatifs pour toutes vos dépenses déductibles, comme les frais d’abonnement à des logiciels professionnels ou les déplacements d’affaires. Travaillez avec un comptable pour rester en conformité avec la réglementation fiscale.

7. Passez en revue et optimisez périodiquement les comptes

Fusionnez les catégories de dépenses redondantes afin de simplifier la production de rapports financiers. Identifiez les abonnements ou services sous-utilisés à résilier et examinez les tendances historiques pour prendre des décisions budgétaires éclairées.

Outils de gestion des comptes de dépenses

La gestion des dépenses peut devenir trop complexe à effectuer manuellement au fur et à mesure que l’entreprise grandit. C’est là que les logiciels de gestion des dépenses interviennent. Grâce à ces outils, vous pouvez automatiser la plupart des processus, faciliter la création des rapports et prendre des décisions appuyées par les données.

Si vous cherchez une solution de gestion des dépenses, voici quelques-unes de nos meilleures recommandations :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et avis indépendants sur les logiciels et services. En savoir plus sur notre transparence.

Les logiciels et la simplicité sont essentiels

Les comptes de dépenses peuvent vite se transformer en une toile complexe de transactions. La meilleure façon de les gérer ? Une catégorisation simple et des logiciels de gestion des dépenses qui facilitent tout en éliminant le chaos, les erreurs et les efforts manuels du processus.

Prêt à renforcer vos compétences de professionnel de la finance ? Abonnez-vous à notre newsletter gratuite pour recevoir des conseils d’experts, des guides et des informations de la part de leaders financiers qui façonnent l’industrie technologique.

{kind=link}