Le guide complet pour préparer des états financiers

Comprendre les états financiers: Un diplôme universitaire aide à comprendre comment fonctionnent les états financiers et à fournir une image financière d'ensemble complète.

Connaissance des concepts comptables: Préparer des états financiers nécessite une connaissance pratique des concepts comptables comme la comptabilité en partie double, la comptabilité d'exercice et le cycle comptable.

J'ai obtenu un diplôme universitaire pour apprendre comment fonctionnent les états financiers et comment ces chiffres se combinent pour vous donner une image financière complète. Après tout, la préparation des états financiers nécessite la connaissance de concepts comptables comme la comptabilité en partie double, la comptabilité d'exercice et le cycle comptable.

Mais il y a une bonne nouvelle : ce n’est pas nécessaire. Il vous suffit de lire ce guide de 15 minutes pour préparer les quatre états financiers indispensables :

- Compte de résultat

- État des variations des capitaux propres

- Bilan

- Tableau des flux de trésorerie

Option B : Automatiser avec des robots

Si l’idée de vous lancer dans la préparation des états financiers vous fait peur, ne vous inquiétez pas — il existe d’excellents outils de reporting financier pour vous aider. Vous pourrez alors consacrer ces 15 minutes au développement de votre entreprise.

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et avis indépendants sur les logiciels et services. En savoir plus sur notre transparence.

Aperçu des états financiers

Les états financiers sont l’équivalent, dans le monde des affaires, d’un bilan de santé. Ils donnent une vue d’ensemble de la situation financière d’une organisation, incluant rentabilité, flux de trésorerie et valeur globale.

Il existe quatre types d’états financiers, chacun avec un objectif spécifique. Ensemble, ils aident à dresser un portrait de votre résultat comptable :

- Compte de résultat : Un compte de résultat résume la performance financière de votre entreprise, en indiquant les revenus, les charges (y compris les impôts) et le bénéfice sur une période comptable spécifique.

- État des variations des capitaux propres : L’état des variations des capitaux propres (SOCE) — aussi connu sous le nom d’état des résultats non distribués ou d’état des capitaux propres des propriétaires — détaille l’évolution des capitaux propres au fil du temps. Les capitaux propres évoluent pour diverses raisons, telles que l’ajout ou le retrait de capitaux et le versement de dividendes.

- Bilan : Le bilan présente ce que possède l’entreprise (actifs), ce qu’elle doit (passif) et la part détenue par les actionnaires (capitaux propres). C’est une photographie de la situation financière de votre entreprise à un instant donné.

- Tableau des flux de trésorerie : Le tableau des flux de trésorerie synthétise les entrées et sorties de trésorerie. Ce document est crucial pour les jeunes entreprises, dont beaucoup échouent en raison d’une mauvaise gestion de la trésorerie. Même si vous êtes rentable, vous pouvez manquer de liquidités — le bénéfice généré sur une année n’est pas égal à la trésorerie générée sur la même période.

Ces documents fournissent des informations précieuses sur la position financière d’une entreprise à des parties prenantes telles que les investisseurs, créanciers et employés.

Pourquoi les états financiers sont-ils importants ?

Les états financiers donnent une vue normalisée de la performance financière de votre entreprise, de sa structure de capital et de son flux de trésorerie. Les parties prenantes ont besoin de ces informations pour :

- Prendre des décisions éclairées : Les données contenues dans les états financiers peuvent guider les décisions stratégiques. Par exemple, le compte de résultat met en évidence la croissance du chiffre d’affaires et du résultat opérationnel — deux éléments clés pour décider s’il faut abandonner une ligne de produits.

- Lever des fonds : Lors d’une levée de nouveaux capitaux ou de dettes, les prêteurs et les investisseurs examinent votre structure de capital, votre rentabilité et d’autres informations extraites de vos états financiers.

- Analyse comparative : Les états financiers vous aident à comparer la performance de votre entreprise avec les références du secteur, notamment comment votre marge brute se positionne face à celle de vos concurrents.

- Conformité : Pour certaines entreprises, telles que les sociétés cotées ou les entreprises privées ayant de la dette publique, le dépôt des états financiers auprès d’organismes de réglementation comme la SEC est obligatoire.

Préparation des états financiers

Lors de la préparation des états financiers, vous avez deux options :

- Utilisez un logiciel de comptabilité pour gérer le processus. Ces systèmes mettent automatiquement à jour les états financiers en temps réel lorsque vous saisissez des opérations, ce qui facilite la préparation.

- Préparez vos états manuellement. J’expliquerai comment le faire dans la section suivante.

Les grandes entreprises préparent leurs états financiers selon les normes GAAP (Generally Accepted Accounting Principles) et IFRS (International Financial Reporting Standards).

Malgré les différences entre les normes comptables GAAP et IFRS, l’objectif de chaque état financier reste le même.

Étape 1 : Préparer une balance de vérification

Une balance de vérification est un résumé des comptes non solderés dans vos livres. Voici comment en préparer une :

1. Enregistrez les opérations

L’enregistrement des opérations est la porte d’entrée de la préparation des états financiers. Chaque opération, y compris les ventes, achats et retours, impacte vos états financiers.

L’ancienne méthode consistait à enregistrer les opérations dans un journal. Cependant, en utilisant un logiciel de comptabilité, il suffit de saisir les détails de l’opération dans le système, qui s’occupe du reste.

2. Reportez les écritures du journal dans les sous-comptes

Ensuite, reportez les écritures du journal dans les sous-comptes, qui fournissent plus de détails et de contexte que le grand livre général. Les opérations de ventes vont au sous-livre des ventes, les ventes à crédit dans le sous-livre des comptes clients, etc.

Les sous-comptes sont agrégés dans cinq catégories du grand livre : revenus, charges, actifs, passifs et capitaux propres.

3. Écritures d’ajustement

Avant de clôturer vos comptes, vous devrez peut-être enregistrer des écritures d’ajustement. Elles concernent les produits ou charges non comptabilisés pour la période. Voici un exemple.

Supposons que votre entreprise ait prêté 20 000 $ à la société d’un ami, ABC Corp., le 1er décembre 2023. Selon l’accord, les intérêts sont dus tous les 12 mois à un taux annuel de 4 %.

Le 31 décembre 2023, vous avez préparé les états financiers. Vous avez enregistré le prêt de 20 000 $ en tant qu’actif pour votre société, mais qu’en est-il des 66,67 $ d’intérêts de décembre non perçus [ (20 000 $ x 4 %) / 12 ] ?

L’intérêt constituerait une écriture d’ajustement :

| Compte | Débit | Crédit |

|---|---|---|

| A/C d’intérêts à recevoir d’ABC Corp. (actif courant) | 66,67 $ | - |

| A/C Produits d’intérêts | - | 66,67 $ |

4. Balance de vérification ajustée

La balance de vérification contrôle l’exactitude arithmétique des comptes mais ne détecte pas d’autres erreurs comme des montants passés dans le mauvais compte. C’est là qu’un rapport de variation détaillé devient essentiel.

En comptabilité en partie double, chaque débit a un crédit correspondant du même montant. La balance de vérification vérifie s’ils sont égaux : si les totaux diffèrent, il faut rechercher des erreurs de calcul.

Pour établir une balance de vérification, listez et totalisez tous les soldes des comptes dans vos livres. (Un logiciel de comptabilité peut réaliser cela automatiquement.)

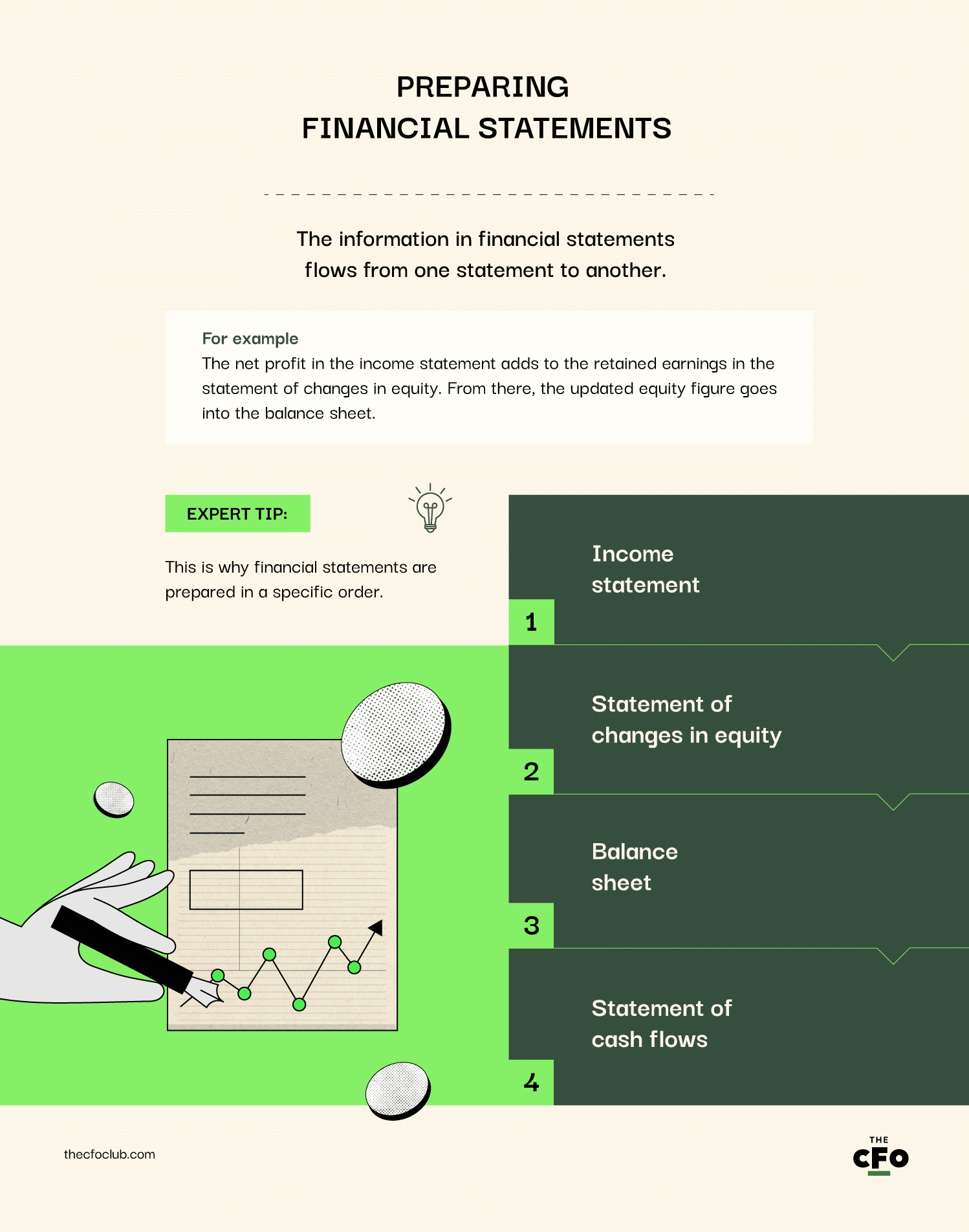

Étape 2 : Préparer le compte de résultat

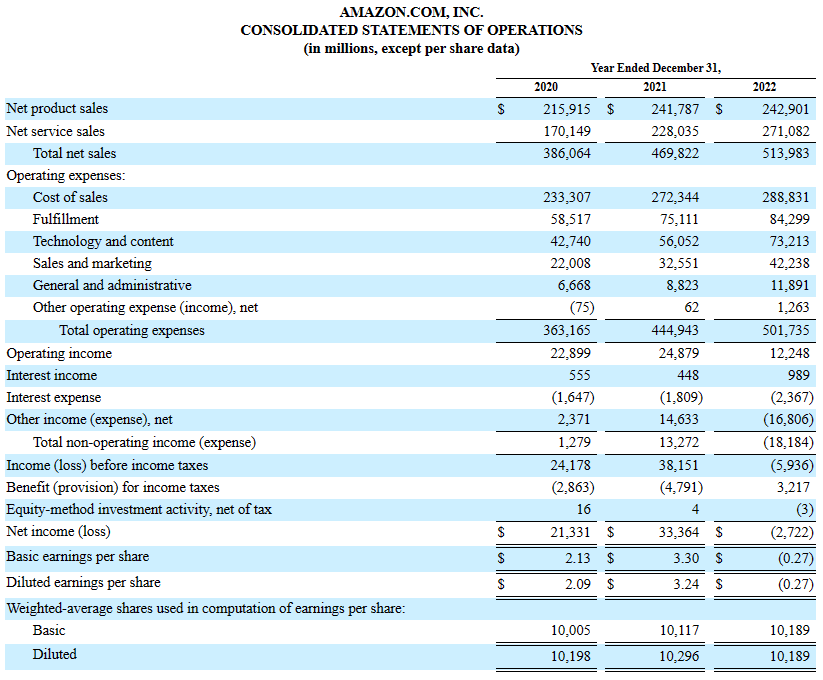

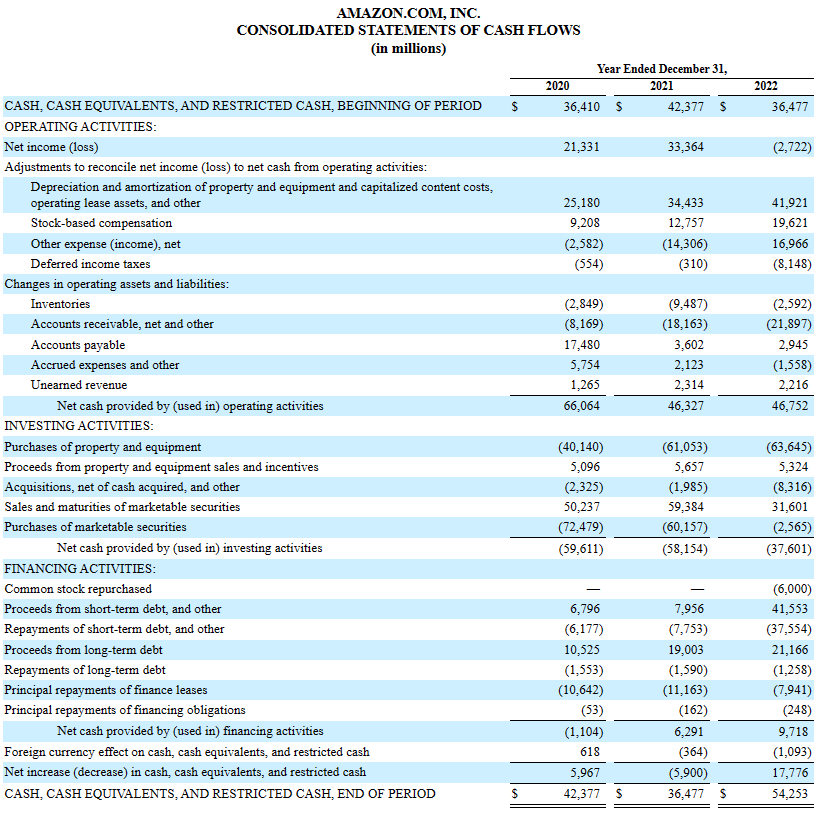

Examinons les états financiers d’Amazon pour illustrer, en commençant par le compte de résultat.

Lorsque vous préparez les états financiers manuellement, commencez par le compte de résultat. L’ordre n’a pas d’importance avec un système de comptabilité.

Pourquoi ? Le bénéfice net à la fin du compte de résultat est ajouté aux bénéfices non répartis, requis pour compléter le tableau des variations des capitaux propres. Le montant des capitaux propres est nécessaire pour préparer le bilan.

Faire cela dans le mauvais ordre entraînera du travail en double.

1. Commencez par les produits

Faites la somme de toutes les ventes nettes de la période. N’incluez pas d’autres types de revenus comme les loyers ou les intérêts — ce ne sont pas des produits d’exploitation. Si vous possédez plusieurs entreprises, assurez-vous de consolider vos finances au préalable.

2. Sous-traire les charges

Une fois que vous avez ajouté les produits en haut du compte :

- Pour calculer la marge brute, soustrayez le coût des ventes (ou coût des marchandises vendues) du chiffre d'affaires.

- Pour calculer le résultat d'exploitation, soustrayez les frais de vente, les frais généraux et administratifs (ou charges d'exploitation) de la marge brute.

- Pour obtenir le résultat avant impôt, ajoutez les produits non opérationnels (comme les intérêts et les gains sur instruments financiers) et soustrayez les pertes non opérationnelles.

- Pour calculer le résultat net, soustrayez l'impôt sur le revenu.

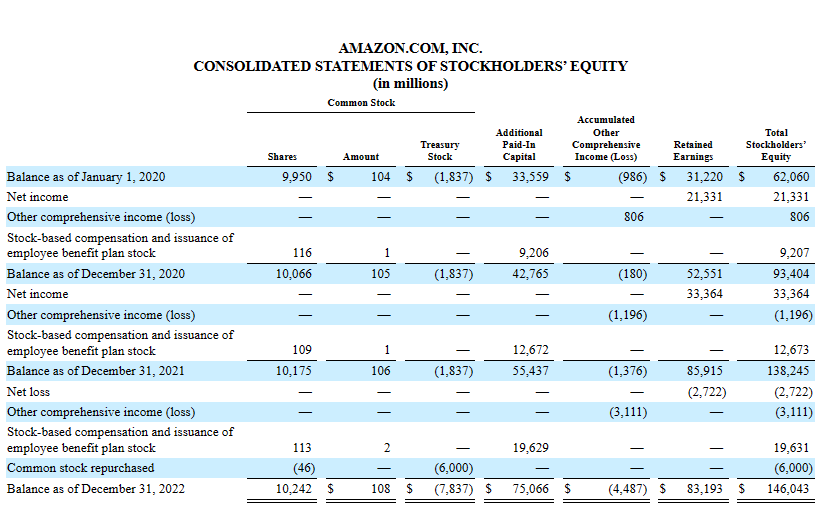

Étape 3 : Préparer le tableau des variations des capitaux propres

Votre tableau commence par le solde de départ des capitaux propres des actionnaires (total des actions ordinaires et préférentielles) au début de la période (c’est-à-dire le tableau de l’année précédente).

À partir de là, effectuez les ajustements suivants :

1. Ajoutez les bénéfices non répartis

Les bénéfices non répartis représentent la part du bénéfice net qui n’est pas distribuée sous forme de dividendes.

Pour calculer les bénéfices non répartis :

- Soustrayez les dividendes versés (à débiter du compte bénéfices non répartis).

- Ajoutez le résultat net aux bénéfices non répartis (créditez le bénéfice net ou débitez la perte nette).

Une fois le solde de clôture des bénéfices non répartis déterminé, additionnez-le au solde d’ouverture des capitaux propres.

2. Ajouter/Soustraire le résultat global autre

Le résultat global autre fait référence aux gains et pertes non réalisés qui n’apparaissent pas dans le compte de résultat.

Si la société réévalue un actif et qu’il vaut moins, c’est une perte pour la société. Toutefois, la perte n'est constatée que lorsqu'elle vend cet actif.

Des éléments tels que les ajustements de conversion des devises étrangères et les variations des engagements de retraite figurent ici.

3. Enregistrez les variations de capital

Si la société émet de nouvelles actions, ajoutez-les ici. Si elle rachète des actions, soustrayez-les.

4. Calculez le solde de clôture

Calculez le solde de clôture des capitaux propres des actionnaires et reportez-le dans le bilan.

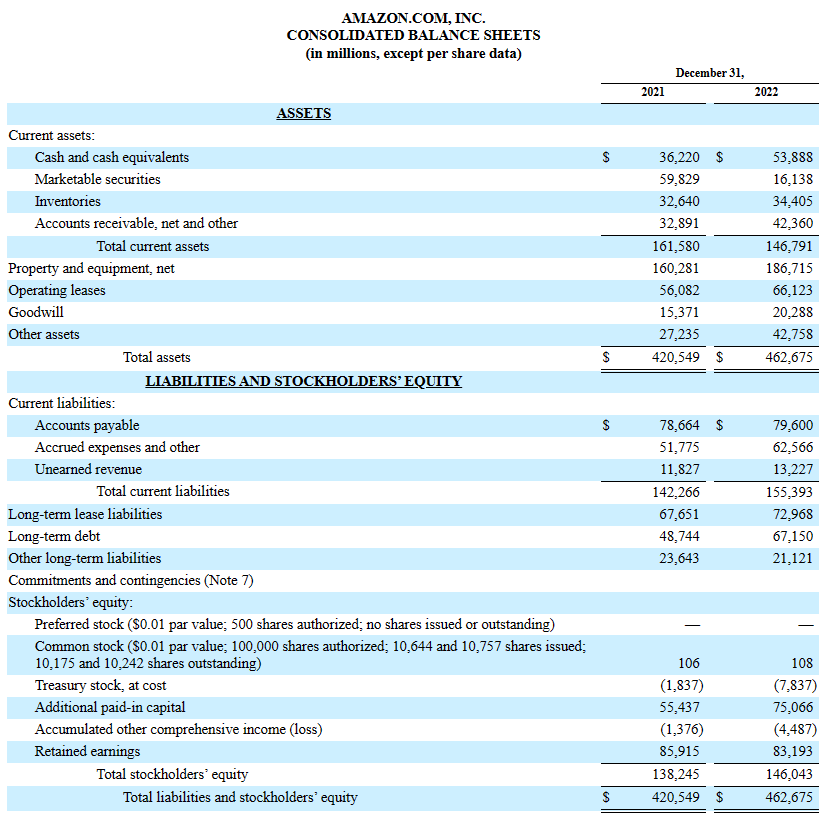

Étape 4 : Préparer le bilan

J’ai une bonne nouvelle.

Vous n’avez pas à calculer la plupart des postes du bilan. Ce tableau répertorie les soldes de vos comptes, que vous aurez calculés avant de préparer votre balance de vérification.

1. Actifs

Les actifs figurent dans la colonne de gauche du bilan. On y retrouve les soldes des comptes d’actifs immobilisés comme les terrains, courants comme la trésorerie, et immatériels comme le goodwill.

2. Passifs

Les passifs représentent l’argent que l’entreprise doit. Ici, figurent les soldes des passifs courants comme les comptes fournisseurs et des passifs à long terme comme les obligations.

3. Capitaux propres (Valeur nette de l’entreprise)

Les capitaux propres correspondent à l’argent qui appartient aux propriétaires de l’entreprise (actionnaires ordinaires) et aux actionnaires privilégiés.

Voici une manière plus intuitive de le voir : les capitaux propres représentent la différence entre l’actif (ce que possède l’entreprise) et le passif (ce qu’elle doit).

Cette section inclut le montant des capitaux propres issu de l’état des variations des capitaux propres.

Étape 5 : Préparer le tableau des flux de trésorerie

Le flux de trésorerie révèle les sources et utilisations de liquidités de votre entreprise. Maintenir un équilibre sain — suffisant, mais sans excès — est fondamental.

La plupart des jeunes entreprises ont du mal à ne pas manquer de trésorerie. Surveiller le tableau des flux de trésorerie permet de prévoir et d’anticiper les problèmes avant qu’ils ne s’aggravent.

La préparation d’un tableau des flux de trésorerie dépend du fait que vous utilisiez la méthode directe ou indirecte.

Les deux types de tableaux de flux de trésorerie comportent trois catégories, que je vais expliquer ci-dessous. La somme des entrées et sorties de ces catégories vous donne le flux net de trésorerie pendant la période de référence.

1. Flux de trésorerie liés aux activités opérationnelles

Les flux de trésorerie liés aux activités opérationnelles correspondent à la somme des entrées et sorties de liquidités provenant d’activités telles que l’encaissement auprès des débiteurs, le paiement des créanciers, et le paiement des impôts.

Dans la méthode indirecte de préparation du tableau des flux de trésorerie, des éléments non monétaires comme les amortissements et dépréciations apparaîtront également ici.

2. Flux de trésorerie liés aux activités d’investissement

Les flux de trésorerie liés aux activités d’investissement incluent les sommes reçues de la vente de titres et les paiements pour l’acquisition de nouveaux actifs comme des terrains et des équipements.

Si vous utilisez la méthode indirecte, cette section inclut également des lignes supplémentaires. Il vous faudra soustraire les gains de cession d’actifs et réintégrer les pertes.

3. Flux de trésorerie liés aux activités de financement

Cette section regroupe les activités telles que la levée de nouveaux capitaux, le remboursement de dettes et le versement de dividendes.

Si vous utilisez la méthode indirecte, il convient de soustraire les gains de financement (comme les intérêts reçus) et de réintégrer les charges ou pertes de financement (comme les intérêts payés).

En résumé

Saisir ces informations peut sembler accablant sans connaissances comptables, donc voici un récapitulatif :

- Le compte de résultat indique si votre entreprise est rentable, orientant les décisions concernant la tarification, la structure des coûts, ou l’arrêt d’une gamme de produits.

- L’état des variations des capitaux propres informe les parties prenantes sur les changements de propriété au cours de la période et sur les paiements versés aux propriétaires.

- Le bilan synthétise votre situation financière. Si votre endettement est trop élevé dans un secteur où les marges bénéficiaires diminuent et la croissance est faible, l’entreprise risque de perdre sa capacité à rembourser sa dette à terme.

- Enfin, le tableau des flux de trésorerie montre dans quelle mesure vous générez et utilisez efficacement votre trésorerie. Si votre entreprise ne génère pas suffisamment de liquidités, comment réglerez-vous les salaires, remboursements de dettes ou factures fournisseurs ?

Comprenez ce que chaque état financier vous apporte et d’où proviennent les informations. Les logiciels de comptabilité gèrent des tâches comme l’établissement de la balance, le calcul du résultat net et la production du tableau des flux de trésorerie.

Prêt à développer vos compétences en tant que leader financier ? Abonnez-vous à notre newsletter pour recevoir des conseils d’experts, des guides et des recommandations de la part de leaders financiers qui façonnent l’industrie technologique.

{kind=link}