10 Meilleurs Logiciels d’Origination de Prêt Évalués en 2026

Meilleur logiciel de gestion de l'octroi de prêts - Sélection

Si vous êtes ici, il y a de fortes chances que vous en ayez assez de jongler avec des feuilles de calcul, la saisie manuelle de données ou de subir les goulets d'étranglement des validations qui ralentissent le traitement des prêts. L'octroi de prêts devrait être fluide et rapide, mais sans le bon logiciel, cela peut vite devenir un casse-tête supplémentaire.

Vous avez besoin d'un outil qui élimine les incertitudes liées à la conformité, réduit les tâches répétitives et aide votre équipe à prendre des décisions plus rapides et plus éclairées. Grâce à mon expérience avec les logiciels de finance et de comptabilité, j'ai testé et comparé plusieurs des meilleurs logiciels de gestion de l'octroi de prêts disponibles. J'ai ensuite compilé mes résultats dans des avis détaillés pour vous aider à trouver le logiciel le plus adapté à vos besoins.

Pourquoi faire confiance à nos avis logiciels

Nous testons et examinons des logiciels financiers depuis 2023. En tant que spécialistes de la finance, nous savons à quel point il est crucial et difficile de choisir le bon logiciel. Nous investissons dans une recherche approfondie pour aider notre audience à prendre les meilleures décisions d’achat. Nous avons testé plus de 2 600 outils sur différents cas d’usage et rédigé plus de 1 600 avis logiciels détaillés. Découvrez comment nous restons transparents & notre méthodologie de test des logiciels.

Résumé des meilleurs logiciels de gestion de l'octroi de prêts

Ce tableau comparatif résume les informations tarifaires de mes meilleures solutions de gestion de l’octroi de prêts afin de vous aider à trouver celle qui conviendra le mieux à votre budget et à vos besoins professionnels.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Idéal pour l’origination digitale de prêts | Démo gratuite disponible | Tarification sur demande | Website | |

| 2 | Idéal pour la gestion de documents | Démo gratuite disponible | À partir de 70 $/mois (facturé annuellement) | Website | |

| 3 | Idéal pour la gestion de documents | Démo gratuite disponible | À partir de 70 $/mois (facturé annuellement) | Website | |

| 4 | Idéal pour une portée mondiale | Not available | Tarification sur demande | Website | |

| 5 | Idéal pour une portée mondiale | Not available | Tarification sur demande | Website | |

| 6 | Idéal pour une mise en œuvre numérique rapide et des intégrations | Démo gratuite disponible | Tarification sur demande | Website | |

| 7 | Meilleure plateforme axée API pour les flux de travail configurables | Démo gratuite disponible | Tarification sur demande | Website | |

| 8 | Idéal pour les prêts aux petites entreprises | Démo gratuite disponible | Tarification sur demande | Website | |

| 9 | Idéal pour les prêts aux petites entreprises | Démo gratuite disponible | Tarification sur demande | Website | |

| 10 | Idéal pour des solutions de bout en bout | Not available | Tarification sur demande | Website |

-

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

DealHub AI

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9

Avis détaillés sur les meilleurs logiciels de gestion de l'octroi de prêts

Vous trouverez ci-dessous mes résumés détaillés des meilleurs logiciels de gestion de l’octroi de prêts qui figurent dans ma sélection. Mes avis offrent une analyse approfondie des fonctionnalités clés, des avantages & inconvénients, intégrations et cas d’utilisation idéaux pour chaque outil afin de faciliter votre choix.

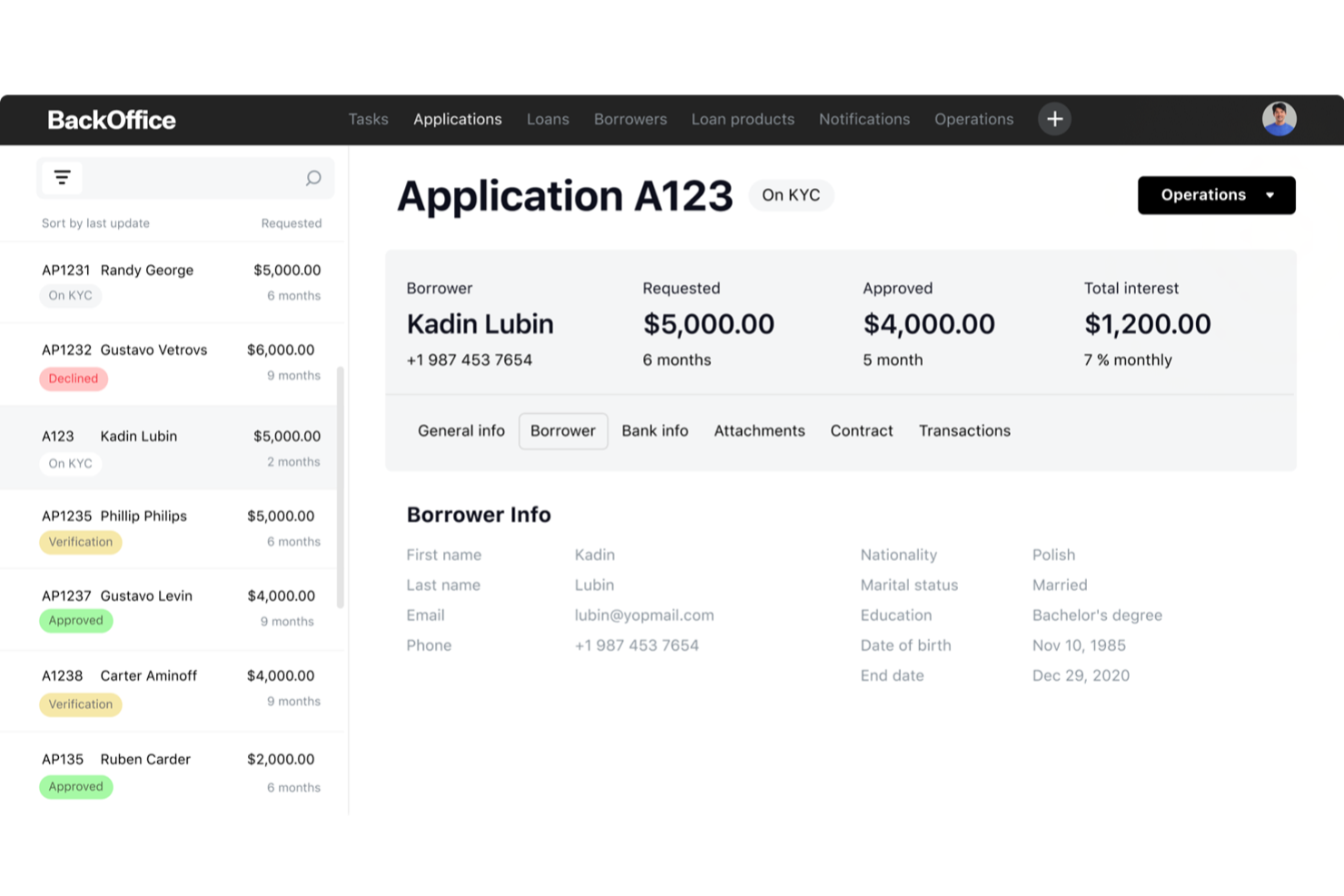

LoanBox est une plateforme logicielle de prêt modulaire offrant des solutions pour les besoins de prêt individuels et professionnels. Elle propose une suite complète de fonctionnalités pour tous les aspects de la gestion des prêts, y compris l’origination des prêts, l’évaluation du crédit, la gestion des prêts, le recouvrement de créances, le service client, le suivi, la production de rapports et le respect de la conformité, ce qui en fait un choix solide pour les fintechs et les institutions financières cherchant à améliorer leurs opérations de prêt.

Pourquoi j'ai choisi HES LoanBox : J’ai choisi HES LoanBox pour son origination digitale des prêts, ses fonctionnalités d’évaluation automatisée, ainsi que pour son portail emprunteur convivial, qui vous aide à gérer efficacement les prêts tout en améliorant la satisfaction client. Il prend en charge plusieurs types de prêts — consommation, financement automobile, BNPL et commercial — le rendant flexible pour différents modèles d’affaires. Grâce à l’évaluation de crédit avec IA et au suivi en temps réel, vous pouvez prendre des décisions financières plus rapides et précises.

Caractéristiques et intégrations remarquables :

Fonctionnalités comprennent des produits de prêt personnalisables, permettant à votre équipe de servir différents segments d’emprunteurs et d’adapter les offres pour répondre aux besoins spécifiques des clients, qu’il s’agisse du montant du prêt, de l’échéancier des paiements, du taux d’intérêt, des exigences de garantie ou des termes de remboursement. La génération automatisée de rapports simplifie le processus de création de rapports financiers, réduisant ainsi le temps et les efforts nécessaires. De plus, les outils de gestion des risques de la plateforme aident à identifier les problèmes potentiels avant qu’ils ne deviennent problématiques, protégeant la santé financière de votre entreprise.

Intégrations : Metabase, VoPay, Twilio, SendGrid, Camunda, Ondato, Jumio, Plaid, Zum, Nordigen, Stripe, Acquired.com, Creditinfo, Flinks, Squarepay, illion, PandaDoc, KeyCloak et GiniMachine.

Pros and Cons

Pros:

- Outils de décision crédit alimentés par IA

- Produits de prêt et workflows personnalisables

- Expérience portail emprunteur solide

Cons:

- Tarification uniquement disponible sur demande

- Peut nécessiter une formation pour une adoption complète

Floify est une plateforme d'automatisation hypothécaire et de point de vente conçue pour les professionnels du prêt hypothécaire. Elle aide à organiser le processus de création de prêt en automatisant la collecte et la vérification des documents.

Pourquoi j'ai choisi Floify : La plateforme est un excellent outil pour son efficacité ciblée dans les processus de gestion des documents. Elle aide à garder l'équipe et les clients organisés, en veillant à ce que tout reste sur la bonne voie. Elle est fiable et sécurisée, offrant une tranquillité d'esprit lors de la gestion d'informations sensibles. Dans l'ensemble, elle rend le travail beaucoup plus fluide et moins sujet aux erreurs.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent des rappels automatisés qui aident à garantir la soumission rapide des documents, réduisant ainsi les retards dans le processus de prêt. Le portail de documents sécurisé permet aux emprunteurs de télécharger des informations sensibles en toute sécurité. Des listes de contrôle personnalisées peuvent être adaptées à chaque prêt, garantissant que tous les documents requis sont collectés.

Intégrations incluent Encompass, Calyx Point, BytePro, LendingQB, Optimal Blue, Equifax, Plaid, CBCInnovis, MeridianLink, et Docusign.

Pros and Cons

Pros:

- Excellente gestion des documents

- Rappels automatisés

- Réduit les erreurs de traitement

Cons:

- Peut sembler complexe au début

- Fonctionnalité hors ligne limitée

Floify est une plateforme d'automatisation hypothécaire et de point de vente conçue pour les professionnels du prêt hypothécaire. Elle aide à organiser le processus de création de prêt en automatisant la collecte et la vérification des documents.

Pourquoi j'ai choisi Floify : La plateforme est un excellent outil pour son efficacité ciblée dans les processus de gestion des documents. Elle aide à garder l'équipe et les clients organisés, en veillant à ce que tout reste sur la bonne voie. Elle est fiable et sécurisée, offrant une tranquillité d'esprit lors de la gestion d'informations sensibles. Dans l'ensemble, elle rend le travail beaucoup plus fluide et moins sujet aux erreurs.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent des rappels automatisés qui aident à garantir la soumission rapide des documents, réduisant ainsi les retards dans le processus de prêt. Le portail de documents sécurisé permet aux emprunteurs de télécharger des informations sensibles en toute sécurité. Des listes de contrôle personnalisées peuvent être adaptées à chaque prêt, garantissant que tous les documents requis sont collectés.

Intégrations incluent Encompass, Calyx Point, BytePro, LendingQB, Optimal Blue, Equifax, Plaid, CBCInnovis, MeridianLink, et Docusign.

Pros and Cons

Pros:

- Excellente gestion des documents

- Rappels automatisés

- Réduit les erreurs de traitement

Cons:

- Peut sembler complexe au début

- Fonctionnalité hors ligne limitée

Finastra est conçu pour les banques et les institutions financières. Il prend en charge une large gamme de produits de prêt et sert une base d'utilisateurs mondiale, fournissant des outils essentiels pour le traitement, la gestion et la conformité des prêts.

Pourquoi j'ai choisi Finastra : Sa portée mondiale et sa capacité à gérer des exigences de prêt diversifiées en font un choix de premier plan pour les institutions internationales. La plateforme offre un support multi-devises et multilingue, garantissant que votre équipe peut opérer efficacement à travers les frontières. Ses fonctionnalités de conformité sont également un atout car elles aident à respecter les réglementations régionales et internationales. De plus, la scalabilité de Finastra soutient efficacement les entreprises en croissance.

Fonctionnalités et intégrations remarquables :

Fonctionnalités incluent des capacités multi-devises, qui vous permettent d'opérer sans heurts sur divers marchés. Le logiciel offre un support multilingue, le rendant accessible à une équipe diversifiée. Les outils de conformité garantissent que vous respectez les réglementations locales et internationales.

Intégrations incluent Salesforce, Microsoft Dynamics 365, SAP, Oracle, AWS, Google Cloud, IBM Cloud, Equifax, Experian, et Dun & Bradstreet.

Pros and Cons

Pros:

- Prend en charge les transactions multidevises

- S'adapte à la croissance de l'entreprise

- Fonctionnalités de conformité solides

Cons:

- Processus de mise en œuvre complexe

- Coûts initiaux plus élevés

Finastra est conçu pour les banques et les institutions financières. Il prend en charge une large gamme de produits de prêt et sert une base d'utilisateurs mondiale, fournissant des outils essentiels pour le traitement, la gestion et la conformité des prêts.

Pourquoi j'ai choisi Finastra : Sa portée mondiale et sa capacité à gérer des exigences de prêt diversifiées en font un choix de premier plan pour les institutions internationales. La plateforme offre un support multi-devises et multilingue, garantissant que votre équipe peut opérer efficacement à travers les frontières. Ses fonctionnalités de conformité sont également un atout car elles aident à respecter les réglementations régionales et internationales. De plus, la scalabilité de Finastra soutient efficacement les entreprises en croissance.

Fonctionnalités et intégrations remarquables :

Fonctionnalités incluent des capacités multi-devises, qui vous permettent d'opérer sans heurts sur divers marchés. Le logiciel offre un support multilingue, le rendant accessible à une équipe diversifiée. Les outils de conformité garantissent que vous respectez les réglementations locales et internationales.

Intégrations incluent Salesforce, Microsoft Dynamics 365, SAP, Oracle, AWS, Google Cloud, IBM Cloud, Equifax, Experian, et Dun & Bradstreet.

Pros and Cons

Pros:

- Prend en charge les transactions multidevises

- S'adapte à la croissance de l'entreprise

- Fonctionnalités de conformité solides

Cons:

- Processus de mise en œuvre complexe

- Coûts initiaux plus élevés

Blend est une plateforme cloud de gestion de prêts conçue pour les banques, coopératives de crédit et prêteurs hypothécaires, offrant des solutions unifiées pour les demandes de prêts hypothécaires numériques, la vérification des emprunteurs et l'automatisation de bout en bout des flux de travail.

Pour qui Blend est-il le mieux adapté ?

Blend convient particulièrement aux banques et coopératives de crédit recherchant des solutions de prêt numérique de niveau entreprise, avec une mise en œuvre rapide sur plusieurs produits de finance consommatrice.

Pourquoi j'ai choisi Blend

J'ai choisi Blend comme l'un des meilleurs parce qu'il me permet de déployer rapidement un flux de travail hypothécaire entièrement numérique. Le générateur de flux de travail de bout en bout de la plateforme, les applications configurables et les outils eClose intégrés aident mon équipe à lancer et connecter les systèmes avec moins d'efforts informatiques.

Principales fonctionnalités de Blend

- Assistance copilote : Permet aux conseillers de guider les demandeurs en temps réel tout au long du processus de demande.

- Crédit et vérification intégrés : Récupère les données de crédit, d'emploi et d'actifs directement au sein de la plateforme.

- Tableau de bord de gestion des tâches : Organise les tâches en attente et les prochaines étapes pour les emprunteurs et le personnel.

- Portails emprunteur personnalisables : Propose des portails personnalisés pour les emprunteurs, pour le suivi des demandes et le dépôt de documents.

Intégrations Blend

Blend propose des intégrations natives avec Encompass, CoreLogic, Experian, Fannie Mae Desktop Underwriter, Equifax, MeridianLink et Microsoft 365. Une API est disponible pour des intégrations personnalisées.

Pros and Cons

Pros:

- Processus d'intégration rapide pour les demandes de prêt numériques

- Portails emprunteur à l'image de l'entreprise pour le branding client

- Collecte de documents et signature électronique intégrées

Cons:

- La configuration des produits de prêt nécessite l’intervention du fournisseur

- Les options de personnalisation des rapports sont limitées

LoanPro est une plateforme logicielle d'origination de prêts qui vous permet de créer des flux de travail de prêt configurables, de gérer l'ensemble du cycle de vie du prêt, d'automatiser la gestion des prêts et d'accéder aux données via son API conviviale pour les développeurs.

À qui s'adresse LoanPro ?

LoanPro convient aux fintechs et aux prêteurs ayant besoin de flux de travail numériques configurables pour les prêts et d'un accès API robuste afin de créer des produits de prêt personnalisés ou d'automatiser des processus complexes de gestion de prêts.

Pourquoi j'ai choisi LoanPro

J'ai choisi LoanPro parmi les meilleurs car il me permet d'orchestrer l'origination, la gestion et le recouvrement des prêts grâce à des flux de travail configurables et de puissantes API. Je peux créer des automatisations sur mesure, gérer des produits de prêts personnalisés et appliquer la logique métier sans les contraintes rigides imposées par d'autres fournisseurs.

Fonctionnalités clés de LoanPro

- Planification des paiements : Prend en charge les plans de paiement récurrents, uniques ou personnalisés.

- Moteur de conformité : Surveille et applique les réglementations en matière de prêt dans diverses juridictions.

- Portail emprunteur : Permet aux utilisateurs d'accéder aux informations de leur prêt et de gérer leurs paiements en ligne.

- Tableaux de bord analytiques avancés : Visualisent les principaux indicateurs de portefeuille et la performance des prêts.

Intégrations LoanPro

Les intégrations natives incluent Plaid, DocuSign, Microsoft Power BI, Experian et Fiserv. Une API est disponible pour des intégrations personnalisées.

Pros and Cons

Pros:

- L'API permet une personnalisation illimitée des flux de travail

- Le moteur de flux de travail prend en charge des produits de prêt complexes

- Portail emprunteur inclus pour l'autogestion

Cons:

- La configuration avancée nécessite de solides connaissances techniques

- Les champs personnalisés et les rapports de données sont limités

Encompass est un logiciel de gestion de prêts conçu pour les prêteurs hypothécaires, offrant des outils complets pour gérer l'ensemble du cycle de vie des prêts.

Pourquoi j'ai choisi Encompass : Le logiciel se distingue comme un choix idéal pour gérer des opérations de prêt à grande échelle grâce à son approche globale. Il aide les équipes à naviguer dans des processus complexes tout en maintenant efficacité et organisation. Cette solution s'adapte également bien aux besoins des entreprises en croissance, en faisant un outil fiable pour le succès à long terme.

Caractéristiques et intégrations remarquables :

Caractéristiques incluent des flux de travail automatisés qui simplifient le traitement des prêts, réduisant les erreurs manuelles et économisant du temps. Les outils de reporting personnalisables de la plateforme vous permettent de générer des insights adaptés à vos besoins. La gestion avancée des documents améliore la façon dont vous organisez et récupérez les informations liées aux prêts.

Intégrations incluent Salesforce, Microsoft Dynamics 365, Docusign, CoreLogic, Fannie Mae, Freddie Mac, Equifax, Experian, TransUnion, et Adobe Acrobat.

Pros and Cons

Pros:

- Solution complète de bout en bout

- S'adapte à la croissance de l'entreprise

- Contrôles automatisés de conformité

Cons:

- Configuration système complexe

- Courbe d'apprentissage élevée

Autres logiciels de gestion de l'octroi de prêts

Voici quelques autres logiciels de gestion de l’octroi de prêts qui ne figurent pas dans ma sélection mais qui méritent tout de même d’être découverts :

- Encompass

Idéal pour des solutions de bout en bout

- LendingPad

Idéal pour la collaboration en temps réel

- LendingPad

Idéal pour la collaboration en temps réel

- Calyx

Idéal pour les prêteurs de petite à moyenne taille

- Calyx

Idéal pour les prêteurs de petite à moyenne taille

- MeridianLink Mortgage

Idéal pour réduire les coûts d'octroi à grande échelle

- Mortgage Automator

Idéal pour les prêteurs privés

- Mortgage Automator

Idéal pour les prêteurs privés

- Baker Hill

Idéal pour les prêts commerciaux et aux petites entreprises

- Zeitro

Idéal pour des réponses instantanées aux directives de programmes hypothécaires

{kind=link}

Comment j’évalue les logiciels d’octroi de prêt

J’évalue les plateformes d’octroi de prêt en deux volets : d’abord les capacités de base indispensables à tout outil—comme des workflows configurables et des intégrations avec les agences de crédit—puis les éléments qui distinguent les meilleures options.

Fonctionnalités essentielles (Critères de base pour cette liste)

Lorsque je sélectionne des outils pour ma liste, j’attribue à chacun une note de 0 (fonctionnalité absente) à 5 (excellent dans ce domaine) pour chaque fonctionnalité clé listée ci-dessous. J’additionne ensuite les notes pour calculer un score total en pourcentage. Chaque outil doit atteindre un score total minimum de 65 % pour être pris en considération.

- Saisie des demandes et collecte de données : Je recherche des applications numériques configurables qui s’adaptent à différents types de prêts, qu’il s’agisse d’un prêt auto à la consommation, d’une ligne de crédit commerciale ou d’un prêt immobilier résidentiel.

- Décision de crédit et analyse des risques : Les moteurs de règles automatisés, les récupérations auprès des agences et le scoring de risque sont essentiels ici. J’évalue si la plateforme gère les vérifications de crédit auprès de plusieurs agences et si elle permet d’appliquer une logique de décision personnalisée selon le type de prêt.

- Gestion documentaire et signature électronique : Du checklist de collecte aux extractions OCR, je vérifie comment chaque outil gère le volume de documents générés par un dossier de prêt typique, et si la signature électronique est native ou ajoutée en complément.

- Automatisation des workflows : Chaque plateforme doit permettre de configurer l’acheminement par étape pour des tâches comme la commande d’expertise, les approbations conditionnelles ou la préparation à la clôture, plutôt que d’imposer un processus rigide unique.

- Conformité et génération des documents réglementaires : J’évalue si l’outil automatise la génération des documents requis et impose des contrôles de conformité lors de l’octroi, couvrant des domaines comme les règles de prêt équitable, le filtrage KYC/AML et les obligations de reporting.

- Intégration aux systèmes centraux : Une connexion avec les agences de crédit, les systèmes bancaires principaux et les outils de gestion ou de comptabilité en aval est essentielle. Je vérifie l’existence de connecteurs préconfigurés et l’accès API ouvert pour les développements personnalisés.

Une fois la liste des outils répondant à ces critères établie, j’identifie ce qui distingue chaque plateforme.

Critères différenciants (Ce qui distingue les fournisseurs)

Voici comment je compare les différents fournisseurs :

Fonctionnalités remarquables

Un portail libre-service pour les emprunteurs fait vraiment la différence lors des périodes de forte demande, donnant aux demandeurs un espace pour déposer leurs documents, suivre l’avancement et signer électroniquement, sans mobiliser vos gestionnaires de prêts. J’évalue également si la plateforme propose de l’analytique de pipeline avec des tableaux de bord en temps réel sur les taux de transformation et les délais de traitement. Les générateurs de produits configurables sont aussi importants : la possibilité de créer un nouveau produit de prêt sans cycle de développement avec le fournisseur fait gagner des semaines lors du lancement de nouvelles offres.

Au-delà des fonctionnalités

La spécialisation sectorielle est l’un des premiers points que je vérifie—une plateforme conçue pour le crédit commercial gère le suivi des engagements et les structures d’entité différemment d’un outil destiné au prêt à la consommation ou à l’immobilier. La conformité réglementaire et la posture sécurité pèsent aussi beaucoup : je recherche une certification SOC 2, des normes de chiffrement, et la réactivité du fournisseur sur la mise à jour des règles de conformité lors des changements réglementaires. Les délais de mise en œuvre varient énormément dans ce domaine, aussi j’évalue si le fournisseur propose des modèles de produits de prêt préconfigurés pour accélérer la mise en valeur.

Comment choisir un logiciel de gestion de l'octroi de prêts

Il est facile de se perdre dans des listes de fonctionnalités interminables et des structures tarifaires complexes. Pour vous aider à rester concentré lors de votre processus de sélection de logiciel, voici une liste de critères à prendre en compte :

| Critère | À considérer |

| Scalabilité | Le logiciel évoluera-t-il avec le développement de votre entreprise ? |

| Intégrations | Se connecte-t-il avec vos systèmes actuels ? |

| Personnalisation | Pouvez-vous l’adapter aux processus de votre équipe ? |

| Facilité d’utilisation | Le logiciel est-il intuitif pour votre équipe ? |

| Budget | Est-ce en accord avec vos contraintes budgétaires ? |

| Sécurité | Répond-il à vos exigences en matière de sécurité ? |

Tendances des logiciels de gestion de l'octroi de prêts

Au cours de mes recherches, j'ai parcouru de nombreuses actualités produits, communiqués de presse et journaux de mises à jour provenant de divers fournisseurs de logiciels de gestion de l'octroi de prêts. Voici quelques tendances émergentes que je surveille de près :

- Souscription pilotée par l’IA : L’IA est utilisée pour améliorer les processus de souscription en analysant de grands ensembles de données afin de prédire la solvabilité. Cette tendance permet aux prêteurs de prendre des décisions plus rapides et plus précises. Des fournisseurs comme DigiFi intègrent des modèles basés sur l’IA pour améliorer l’évaluation des prêts.

- Blockchain pour la sécurité : La technologie blockchain est adoptée pour enregistrer et vérifier les transactions de manière sécurisée. Cette tendance garantit l’intégrité des données et réduit le risque de fraude, ce qui est crucial pour maintenir la confiance dans les transactions financières. Certaines plateformes explorent déjà la blockchain pour renforcer leurs protocoles de sécurité.

- Solutions cloud natives : De plus en plus de fournisseurs proposent des solutions cloud natives, facilitant le prêt numérique et améliorant l’évolutivité. Cette tendance soutient une industrie du prêt en évolution qui exige que les systèmes de prêt commercial soient accessibles et capables de croître avec leur activité. Les plateformes cloud natives deviennent la norme dans le secteur.

- Personnalisation basée sur les données : La personnalisation grâce à l’analyse des données devient une caractéristique clé, permettant aux prêteurs d’adapter les produits aux besoins individuels des emprunteurs et à l’expérience client globale. Cette tendance aide à renforcer la satisfaction et la fidélité des clients. Certains fournisseurs offrent des outils utilisant l’analytique pour personnaliser les offres de prêt.

- Intégration RegTech : Les technologies réglementaires sont intégrées afin d’automatiser les processus de conformité, facilitant ainsi le respect des réglementations pour les prêteurs. Cette tendance réduit la charge des contrôles manuels et minimise les erreurs. De nombreux éditeurs de logiciels mettent l’accent sur le RegTech pour garantir une conformité toujours à jour.

Qu’est-ce qu’un logiciel d’origination de prêts ?

Un logiciel d’origination de prêts automatise et gère le processus de demande et d’approbation de prêts. Ces outils sont généralement utilisés par les prêteurs hypothécaires, les banques, l’immobilier et les coopératives de crédit, fournissant une valeur ajoutée en augmentant l’efficacité et la précision dans la gestion des prêts.

Des flux de travail automatisés, des contrôles de conformité et l’analytique des données aident à améliorer la prise de décision, à répondre aux exigences réglementaires et à gérer efficacement le cycle de vie des prêts. Dans l’ensemble, ces outils simplifient le processus de prêt, le rendant plus rapide et plus fiable pour les conseillers en prêts et les organismes financiers.

Fonctionnalités d’un logiciel d’origination de prêts

Lorsque vous sélectionnez un logiciel d’origination de prêts, soyez attentif aux fonctionnalités clés suivantes :

- Flux de travail automatisés : Rationalisent le processus de prêt en réduisant les tâches manuelles et en augmentant l’efficience.

- Gestion de la conformité : Garantit que toutes les transactions respectent les normes réglementaires, minimisant le risque de non-conformité.

- Gestion documentaire : Organise et conserve tous les documents liés aux prêts au même endroit, facilitant leur accès et leur gestion.

- Analytique des données : Fournit des informations sur la performance des prêts et le comportement des emprunteurs, aidant à prendre des décisions éclairées.

- Modèles personnalisables : Permet d’adapter les documents et processus aux besoins spécifiques de l’entreprise, offrant une plus grande flexibilité.

- Prise de décision par l’IA : Utilise l’intelligence artificielle pour évaluer les demandes de prêt, améliorant la précision des décisions d’approbation.

- Gestion des comptes séquestres : Gère la collecte et le versement des fonds en séquestre, assurant des transactions précises et en temps voulu.

- Collaboration en temps réel : Favorise la communication et la coordination entre les membres de l’équipe afin d’améliorer le flux de travail et l’efficacité.

- Outils d’évaluation des risques : Évaluent les risques potentiels associés aux prêts, facilitant des décisions de crédit éclairées.

- Gestion multi-devises : Permet la réalisation de transactions dans différentes devises, soutenant les opérations internationales.

Avantages d’un logiciel d’origination de prêts

La mise en place d’un logiciel d’origination de prêts procure de nombreux avantages pour votre équipe et votre entreprise. Voici quelques bénéfices auxquels vous pouvez vous attendre :

- Efficacité accrue : Les flux de travail automatisés réduisent les tâches manuelles, économisant ainsi du temps et des efforts.

- Conformité renforcée : La gestion intégrée de la conformité garantit le respect des réglementations, réduisant ainsi les risques juridiques.

- Meilleure prise de décision : Les outils d’analyse de données et d’IA fournissent des informations précieuses pour prendre des décisions de prêt éclairées.

- Organisation améliorée : La gestion documentaire centralise tous les fichiers liés aux prêts, facilitant leur accès et leur gestion.

- Flexibilité : Des modèles et des flux de travail personnalisables vous permettent d’adapter les processus à vos besoins spécifiques.

- Gestion des risques : Les outils d’évaluation des risques aident à analyser les risques potentiels de prêt, garantissant des pratiques de prêt plus sûres.

- Collaboration : Les fonctionnalités de collaboration en temps réel améliorent la communication et la coordination de l’équipe, optimisant ainsi les processus.

Coûts et tarification des logiciels de gestion de l’octroi de prêts

Le choix d’un logiciel de gestion de l’octroi de prêts nécessite de comprendre les différents modèles et plans tarifaires disponibles. Les coûts varient en fonction des fonctionnalités, de la taille de l’équipe, des modules complémentaires, etc. Le tableau ci-dessous résume les plans les plus courants, leurs prix moyens et les fonctionnalités typiques incluses dans les solutions logicielles d’octroi de prêts :

Tableau comparatif des plans pour logiciels d’octroi de prêts

| Type de plan | Prix moyen | Fonctionnalités courantes |

| Plan gratuit | $0/user/month | Gestion documentaire basique, analyses limitées, et support basique. |

| Plan personnel | $20-$50/user/month | Gestion documentaire, vérifications de conformité et rapports basiques |

| Plan professionnel | $50-$100/user/month | Analyses avancées, modèles personnalisables et collaboration en équipe. |

| Plan entreprise | $100-$200/user/month | Évaluation avancée des risques, gestion complète de la conformité et support premium. |

FAQ sur les logiciels d’octroi de prêts

Voici des réponses aux questions les plus fréquentes concernant les logiciels d’octroi de prêts :

Quelle est la sécurité des logiciels d’octroi de prêts ?

Les logiciels d’octroi de prêts sont généralement sécurisés et proposent des fonctionnalités comme le chiffrement et l’authentification à multiples facteurs. Ces dispositifs protègent les données sensibles des emprunteurs contre l’accès non autorisé. De nombreux systèmes sont hébergés sur le cloud, offrant ainsi une couche de sécurité supplémentaire avec des mises à jour et des sauvegardes régulières. Il est néanmoins important de veiller à ce que votre équipe applique les bonnes pratiques en matière de sécurité des données.

Les logiciels d’octroi de prêts peuvent-ils s’intégrer aux systèmes existants ?

Oui, la plupart des logiciels d’octroi de prêts peuvent s’intégrer à vos systèmes existants comme les solutions CRM ou les logiciels de comptabilité. Ces intégrations contribuent à simplifier les processus et à améliorer la circulation des données entre les différentes applications. Il est important de vérifier la compatibilité avec votre environnement actuel avant de choisir une solution. Un support technique peut être nécessaire pour réaliser ces intégrations efficacement.

Comment les logiciels d’octroi de prêts gèrent-ils la conformité ?

Les logiciels d’octroi de prêts intègrent des fonctions de gestion de la conformité pour que vos opérations respectent les normes réglementaires. Ces outils automatisent les contrôles de conformité et fournissent des alertes en cas d’anomalie. Cela réduit les risques de non-conformité et contribue à maintenir la confiance avec vos clients. Vérifiez que le logiciel retenu est bien à jour par rapport à la réglementation en vigueur.

Quel type de support client est disponible pour ces logiciels ?

L’assistance client dépend de chaque fournisseur, mais inclut souvent le chat, l’e-mail ou l’assistance téléphonique. Certaines entreprises proposent un support 24/7, d’autres uniquement sur créneaux horaires définis. Il est essentiel d’évaluer le niveau d’accompagnement offert, surtout si votre équipe a besoin d’aide lors de moments clés. Vérifiez si le fournisseur propose aussi des ressources complémentaires comme des guides d’utilisation ou des tutoriels vidéo.

Une formation est-elle nécessaire pour utiliser ces logiciels ?

Oui, une formation est généralement requise pour utiliser efficacement les logiciels d’octroi de prêts. Une formation permet à votre équipe de bien comprendre toutes les fonctionnalités du système. De nombreux fournisseurs proposent des sessions de formation, des webinaires ou des vidéos pour faciliter la prise en main. Investir dans la formation garantira une utilisation optimale du logiciel.

Le logiciel est-il personnalisable ?

Les logiciels d’octroi de prêts sont souvent personnalisables et peuvent s’adapter à vos processus et modèles internes. Ces personnalisations permettent d’aligner la solution avec vos besoins spécifiques, mais leur ampleur varie d’un fournisseur à l’autre ; il convient donc de vérifier ce point avant achat. Vous pourriez aussi avoir besoin d’un accompagnement technique supplémentaire pour la mise en place.

Et ensuite ?

Si vous êtes en train de rechercher un logiciel d'octroi de prêts, contactez gratuitement un conseiller SoftwareSelect pour obtenir des recommandations personnalisées.

Vous remplissez un formulaire puis vous discutez brièvement afin de préciser vos besoins. Vous recevrez ensuite une liste restreinte de logiciels à examiner. Ils vous accompagneront même tout au long du processus d'achat, y compris lors des négociations tarifaires.