Come un Bilancio Contabile Può Salvare la Tua Azienda

Avrai sentito dire che solo la metà delle piccole imprese sopravvive nei primi 5 anni, ma sapevi che oltre l'80% delle aziende fallisce a causa di problemi di liquidità?

Anche se comprendere il tuo stato patrimoniale non risolverà tutti i tuoi problemi, ti aiuterà a intercettarli con abbastanza anticipo per poter fare la differenza.

Basi del Bilancio

Il bilancio è una dichiarazione finanziaria standardizzata che illustra il valore di un'impresa. Questo viene talvolta chiamato anche valore contabile. I bilanci vengono utilizzati:

- Dai titolari d'azienda per comprendere la posizione finanziaria complessiva dell'azienda e prendere decisioni strategiche di spesa, risparmio e crescita

- Da investitori e finanziatori per valutare la salute e la stabilità finanziaria di un'azienda quando considerano un potenziale investimento o credito

- Dai membri dei team di contabilità, leadership e altri dipartimenti per supportare scelte su processi, obiettivi aziendali o spese

Sebbene il bilancio sia un potente strumento finanziario, non è uno strumento universale per ogni esigenza contabile. Ad esempio, non mostra il valore di mercato reale di un'azienda, né riporta utili, perdite, flussi di cassa e altri fattori finanziari critici. Per questo motivo, finanziatori e investitori di solito richiedono di vedere diversi documenti finanziari, tra cui bilanci e conti economici, prima di valutare un'azienda per un credito o un investimento.

I bilanci possono essere creati manualmente in Excel. Tuttavia, le migliori prassi suggeriscono di utilizzare modelli e meccanismi di reportistica all'interno di software di contabilità. Questi strumenti automatizzano la creazione del bilancio, riducendo il rischio di errori associato al trasferimento manuale dei dati.

Cos'è un Bilancio Contabile

Un bilancio è una dichiarazione contabile che rappresenta una fotografia di attività, passività e patrimonio netto di un'azienda.

Da un lato del bilancio si trova ciò che la società possiede. Questo include:

- Attività correnti, come denaro e equivalenti di liquidità

- Attività a lungo termine, come terreni e attrezzature

- Attività immateriali, come avviamento e proprietà intellettuale

Dall'altro lato del bilancio si trova ciò che la società deve e quanto hanno investito i proprietari. Le passività, ovvero ciò che la società deve, includono:

- Passività correnti, come prestiti a breve termine, debiti verso fornitori e imposte sul reddito

- Passività a lungo termine, come obbligazioni da pagare e mutui

Nella sezione del patrimonio netto si trovano azioni ordinarie, utili non distribuiti e altre poste del patrimonio degli azionisti.

Bilanciare il Proprio Bilancio

Come potresti aver intuito, il bilancio della tua azienda deve essere sempre bilanciato. L'equazione contabile del bilancio è:

Attività = Passività + Patrimonio netto degli azionisti

Ciò significa che ciascun lato dell'equazione deve ammontare allo stesso valore totale; somma tutte le attività su un lato del bilancio e poi somma tutte le passività più il patrimonio netto degli azionisti sull'altro lato. Se non coincidono, è probabile che ci sia un errore di rilevazione. Controlla che tutti i numeri siano corretti e che nulla sia stato omesso nell'equazione del bilancio. Potresti anche dover verificare di aver riportato le giuste attività e passività per il periodo coperto dai bilanci.

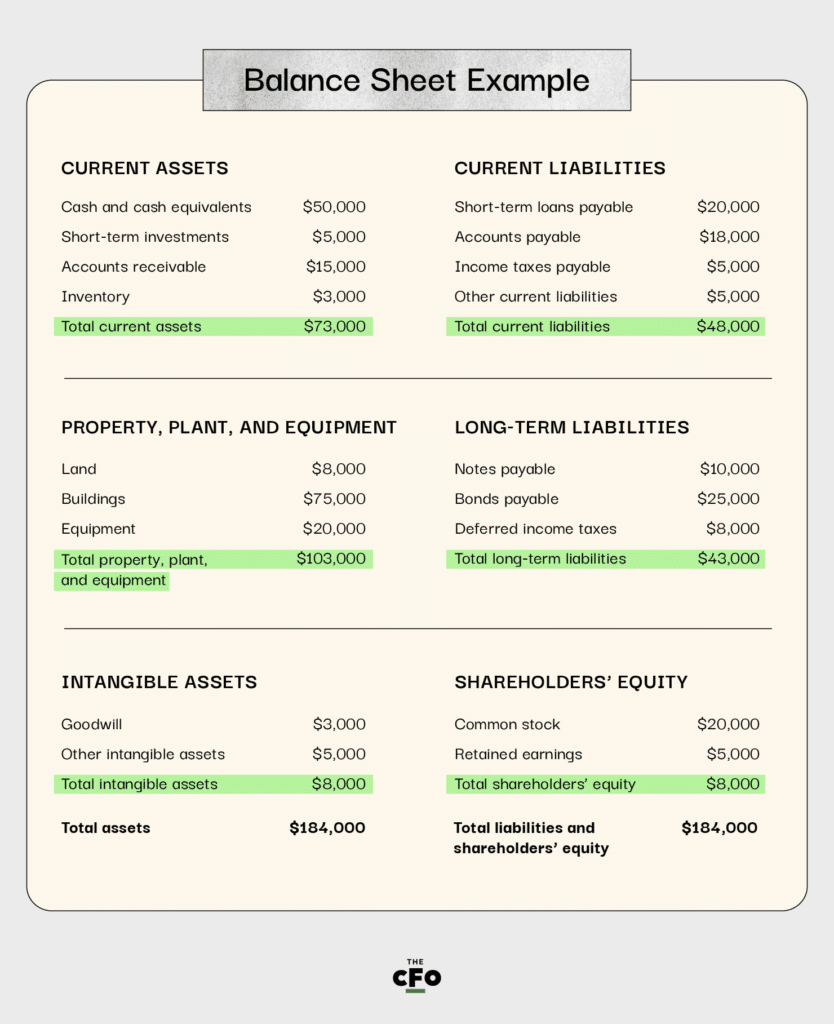

Ecco un esempio molto basilare di bilancio:

Utilizzare Questo Strumento per Comprendere la Tua Posizione Finanziaria

Dovresti usare il bilancio per comprendere la posizione finanziaria della tua azienda in un determinato momento. È una fotografia, il che significa che è valida per quel preciso momento o periodo. Per questo motivo i bilanci vengono solitamente creati su base mensile o trimestrale.

Sebbene il bilancio non ti aiuti a capire come il denaro fluisce dentro e fuori dalla tua attività — per questo serve il rendiconto finanziario — ti supporta nella comprensione di fattori come liquidità e solvibilità.

Liquidità

La liquidità si riferisce a quanti beni liquidi hai a disposizione. I beni liquidi sono denaro, equivalenti di liquidità o qualsiasi cosa che possa essere rapidamente e facilmente convertita in denaro.

La formula per la liquidità è chiamata indice di liquidità corrente:

Indice di liquidità corrente = attività correnti / passività correnti

Poiché entrambe queste cifre sono facilmente reperibili nello stato patrimoniale, è possibile calcolare rapidamente un indice di liquidità corrente da tale documento. Infatti, la maggior parte degli stati patrimoniali solitamente include questo calcolo per comodità. Gli indici di liquidità corrente di riferimento variano a seconda del settore, ma un buon valore viene spesso considerato tra 1,5 e 3.

Solvibilità

La solvibilità si riferisce alla capacità dell'azienda di far fronte ai propri debiti, sia a breve che a lungo termine. La formula per l'indice di solvibilità è:

Indice di solvibilità = (Utile netto + Ammortamenti) / Passività totali

Gli stati patrimoniali dettagliati solitamente contengono tutte le informazioni necessarie per applicare questa formula. In generale, l'indice di solvibilità dovrebbe essere pari o superiore a 1,5 per indicare che l'azienda è in grado di far fronte ai propri obblighi e avere ancora un po' di margine di sicurezza.

Attività e Il Tuo Stato Patrimoniale

Le attività si riferiscono a ciò che un'azienda possiede. Hanno un valore monetario e tale valore può essere utilizzato per sostenere i processi aziendali o soddisfare obblighi finanziari. La sezione delle attività dello stato patrimoniale deve includere il totale delle attività, comprese quelle immateriali, come l'avviamento.

Attività Correnti

Le attività correnti sono quelle di cui l'azienda probabilmente disporrà entro i prossimi 12 mesi. Includono la liquidità e le sue equivalenti (utilizzate per finanziare le operazioni aziendali e pagare debiti a breve termine), così come i crediti verso clienti.

Attività a Lungo Termine

Le attività di un'azienda comprendono anche beni che possono essere utilizzati per anni, come immobili, impianti e macchinari. Questo potrebbe includere terreni, attrezzature soggette ad ammortamento e proprietà intellettuale, come brevetti o diritti d'autore su programmi software.

Passività e Il Tuo Stato Patrimoniale

Le passività si riferiscono agli obblighi finanziari che un'azienda ha. La sezione delle passività dello stato patrimoniale deve includere le passività totali dovute dall'azienda, includendo sia i debiti correnti che quelli a lungo termine.

Passività Correnti

Le passività correnti, o passività a breve termine, sono quelle che arriveranno a scadenza entro 12 mesi dalla data dello stato patrimoniale. Esempi possono essere debiti verso fornitori, come una fattura mensile per lo spazio di archiviazione cloud, nonché debiti su carte di credito, spese operative e alcune imposte.

Passività a Lungo Termine

Le passività non correnti, o debiti a lungo termine, sono quelle che verranno a scadenza più di 12 mesi dopo la data dello stato patrimoniale. Possono includere prestiti e debiti bancari a lungo termine.

In molti casi, un debito deve essere suddiviso in entrambe le categorie. Ad esempio, supponiamo che un'azienda di sviluppo app abbia acquistato un edificio per ospitare le proprie attività. Deve effettuare 12 pagamenti mensili su un mutuo entro il prossimo anno; questi pagamenti possono essere elencati tra le passività correnti. La restante parte del mutuo verrà invece riportata tra i debiti a lungo termine.

Patrimonio Netto e Il Tuo Stato Patrimoniale

La sezione del patrimonio netto nello stato patrimoniale registra quanto i proprietari hanno investito nell'azienda. Questa è una parte importante dello stato patrimoniale perché riflette il valore che l'azienda deve agli azionisti e agli altri investitori in quota capitale.

Patrimonio del Titolare

Il patrimonio del titolare si riferisce al valore che i proprietari dell'azienda hanno investito in essa. Il patrimonio degli azionisti si riferisce invece a quanto valore hanno investito gli azionisti. La principale differenza tra i due è legata alla modalità di possesso o detenzione dell'azienda.

Per comprendere la differenza, considera un esempio. Un individuo ha un'idea per un'azienda SaaS e decide di avviare la startup con fondi propri. Questo significa che la persona finanzia l'azienda con i propri risparmi all'inizio. Se il titolare investe $100.000 nel primo anno e ne preleva $50.000 come compenso, il patrimonio del titolare per il primo anno sarà di $50.000.

Ora immagina che quel servizio software abbia successo e il proprietario voglia far crescere l'azienda. Cerca quindi capitali di rischio da investitori. Ora ci sono degli azionisti. Supponiamo che gli investitori mettano $200.000 e non abbiano ancora percepito dividendi. Il patrimonio degli azionisti è di $200.000.

Utili Non Distribuiti

Gli utili non distribuiti si riferiscono alla quantità di utili che l'azienda trattiene per reinvestire nella propria crescita o per sostenere la liquidità. Per ottenere questo valore, bisogna sottrarre dall'utile netto i dividendi distribuiti in un determinato periodo.

Ad esempio, supponiamo che un'azienda abbia un utile netto di $100.000 in un mese. Può distribuire $50.000 di questi profitti tra titolari e azionisti e conservare $50.000 da reinvestire nell'azienda.

Quando un'azienda ha utili non distribuiti, ha opzioni finanziarie per la crescita, l'aumento del valore delle azioni o per effettuare investimenti in capitale. Gli utili non distribuiti sono spesso riportati come un rapporto tra utili non distribuiti e attività. Sebbene un rapporto di 1:1 sia ideale, non è tipicamente possibile in molti settori. Pertanto, il riferimento è quello di avvicinarsi il più possibile a un rapporto di 1:1 o semplicemente di avere un rapporto di utili non distribuiti superiore alla media del proprio settore.

Deficit

Se l'azienda non ha entrate sufficienti in un determinato periodo per soddisfare le proprie obbligazioni debitorie e coprire le responsabilità verso gli azionisti, registra utili non distribuiti negativi. Questo si chiama deficit. È importante monitorare qualsiasi deficit nel bilancio perché un deficit spesso significa che l'azienda sta attingendo alle riserve di liquidità o sta prendendo in prestito denaro per coprire le passività. Sebbene sia possibile mantenere questa situazione per un breve periodo, avere un deficit per lunghi periodi è un segnale di scarsa salute finanziaria per un’azienda.

Come Utilizzare al Meglio un Bilancio

Inizia con un modello per rendere la creazione del bilancio semplice. Ogni volta che è possibile, utilizza un software di contabilità per generare automaticamente i bilanci, così da ridurre la possibilità di errori. I titolari d’azienda dovrebbero rivedere periodicamente i bilanci e i relativi rapporti finanziari per comprendere lo stato generale di salute della propria attività. Ad esempio, revisionare il bilancio mensilmente ti assicura di non avere sorprese se decidi di vendere l’azienda, richiedere un prestito oppure cercare finanziamenti di venture capital.

Hai completato il bilancio e sei pronto a dedicarti ad altri importanti aspetti della contabilità aziendale? Dai un’occhiata ai nostri altri articoli sulla contabilità per saperne di più.

{kind=link}