ASC 606 Riconoscimento dei Ricavi: La Guida Completa

Gestisci una società SaaS e i tuoi clienti si iscrivono al tuo servizio in abbonamento. Quindi, quando puoi riconoscere quel ricavo nei tuoi libri contabili?

È appena il cliente si iscrive al tuo servizio? Quando inizia effettivamente a utilizzarlo? Oppure solo una volta che hai fornito tutto ciò per cui ha pagato?

Ed è qui che entra in gioco l’ASC 606—il nuovo (o quasi) principio contabile per il riconoscimento dei ricavi. È il regolamento che garantisce che tutti giochino secondo le stesse regole nel mondo della rendicontazione finanziaria, mantenendo credibilità e trasparenza verso investitori e stakeholder.

Qui esplorerò tutti i dettagli dell’ASC 606. Affronterò le sfide che le aziende SaaS incontrano nel riconoscimento dei ricavi e fornirò soluzioni pratiche per navigare le complessità dell’ultimo standard FASB relativo al riconoscimento dei ricavi.

Cos’è l’ASC 606?

L’Accounting Standards Codification Topic 606, nota anche come ASC 606, è un principio contabile che standardizza le modalità di riconoscimento dei ricavi. È stata emanata congiuntamente dal Financial Accounting Standards Board (FASB) e dall’International Accounting Standards Board (IASB) nel 2014 per fornire un approccio neutrale rispetto all’industria nel riconoscimento dei ricavi, eliminando la complessità e aumentando la confrontabilità dei bilanci.

L’ASC 606 sostituisce tutte le precedenti indicazioni relative al riconoscimento dei ricavi previste sia dagli US GAAP (Generally Accepted Accounting Principles) che dagli IFRS (International Financial Reporting Standards).

Questa serie di linee guida sostituisce l’ASC 605 (il vecchio standard per il riconoscimento dei ricavi) e introduce un nuovo modello a cinque fasi che le aziende possono utilizzare per analizzare i ricavi derivanti dal trasferimento del controllo di beni o servizi.

Quindi, cosa significa realmente? In pratica, se gestisci un’azienda che genera ricavi da contratti con i clienti, l’ASC 606 stabilisce delle linee guida su quando e come dovresti riconoscere i ricavi provenienti da questi contratti. Lo standard è stato emesso con l’obiettivo di offrire agli utilizzatori dei bilanci maggiori informazioni sulla natura, il valore, la tempistica e l’incertezza dei ricavi maturati tramite i contratti con i clienti.

Perché dovresti interessarti all’ASC 606?

L’ASC 606 è importante perché garantisce un riconoscimento dei ricavi accurato e coerente. Porta trasparenza nella rendicontazione finanziaria e offre agli stakeholder informazioni affidabili sui ricavi di un’azienda.

L’ASC 606 cambia le regole introducendo un approccio più coerente e accurato per il riconoscimento dei ricavi. Il nuovo standard aveva una doppia finalità. Prima di tutto, il nuovo modello per il riconoscimento dei ricavi risolve i problemi e le incertezze delle vecchie regole. Poi, offre un quadro più solido e affidabile per gestire tutte le questioni legate ai ricavi.

Inoltre, rende più semplice confrontare le pratiche di riconoscimento dei ricavi tra differenti aziende, settori, paesi e mercati. Chi analizza i bilanci otterrà informazioni più utili grazie a migliori requisiti di informativa.

Infine, e per te il vantaggio maggiore, l’ASC 606 fa sì che le aziende trovino più semplice redigere i bilanci, poiché si riduce il numero di regole da seguire.

Richiede alle aziende di allocare i ricavi sull’intera durata del contratto, riconoscendoli progressivamente mentre il cliente ottiene l’accesso e trae beneficio dal prodotto, servizio o software. Questo allinea il riconoscimento dei ricavi con l’effettiva erogazione del valore e offre una rappresentazione più fedele della performance finanziaria dell’azienda.

Pausa: Sei ancora con me?

Se vuoi davvero capire l’ASC 606, continua a leggere. Se invece sei solo qui per assicurarti di non incorrere in sanzioni governative, dovresti dare un’occhiata a u003ca href=u0022https://thecfoclub.com/tools/best-financial-reporting-software/u0022u003esoftware di reporting finanziariou003c/au003e. Sa tutto sul riconoscimento dei ricavi — così non devi farlo tu.

Cliccando sui link sottostanti potremmo guadagnare una commissione, che sostiene i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come restiamo trasparenti.

Ovviamente, le implicazioni per le aziende SaaS sono significative. Con l’ASC 606, devi rivalutare le tue procedure di riconoscimento dei ricavi e di reporting per assicurarti di essere conforme al nuovo standard.

La conformità all’ASC 606 richiede anche una maggiore trasparenza nelle note esplicative dei bilanci per fornire chiarezza riguardo ai metodi di rilevazione dei ricavi e alla tempistica del riconoscimento dei ricavi.

Guardiamola così: supponiamo che tu gestisca un’azienda software-as-a-service (SaaS) e che il tuo modello di business si basi sull’offrire accesso alla tua piattaforma software in cambio di una tariffa ricorrente.

Secondo le precedenti linee guida sulla rilevazione dei ricavi, avresti potuto rilevare i ricavi immediatamente quando il cliente firmava il contratto o effettuava il primo pagamento. Questo metodo avrebbe potuto portare a una sovrastima dei ricavi nelle prime fasi del contratto, creando uno sfasamento tra il riconoscimento dei ricavi e l’effettiva erogazione del valore al cliente.

Uno studio del 2022 condotto da alcuni ricercatori universitari sugli effetti dell’informativa finanziaria dell’adozione di ASC 606 ha rilevato che l’adozione di ASC 606 è associata a una maggiore comparabilità e informatività dei bilanci, oltre a un miglior allineamento tra la competenza dei ricavi e l’incasso degli stessi.

I ricercatori hanno scoperto che le aziende del settore software hanno registrato miglioramenti significativi della liquidità dopo l’implementazione di ASC 606, il che suggerisce che il nuovo standard abbia avuto un impatto positivo sulla comparabilità e sulla qualità informativa dei bilanci.

Lo studio ha inoltre analizzato l’impatto di ASC 606 sull’informativa relativa al riconoscimento dei ricavi nelle relazioni 10-K delle aziende. È emerso che sia le aziende software che quelle di computer elettronici hanno aumentato la quantità e la qualità delle informazioni sul riconoscimento dei ricavi. Inoltre, la comparabilità dell’informativa sui ricavi è migliorata in entrambi i settori dopo l’adozione di ASC 606.

Esempio aziendale reale

Adobe rappresenta un esempio interessante dell’implementazione di ASC 606. Adobe offre servizi cloud tramite la sua piattaforma "Creative Cloud", che permette ai professionisti creativi di svolgere molteplici attività: progettare siti web, realizzare video, creare grafiche e molto altro. I clienti pagano questi servizi secondo un modello di abbonamento.

Adobe rileva il ricavo di questi abbonamenti lungo tutto il periodo contrattuale, cioè lo suddivide proporzionalmente durante il tempo in cui i clienti fruiscono del servizio. Quindi, se ti abboni per un anno, il ricavo viene riconosciuto gradualmente durante l’anno.

Ma ciò che rende il caso più interessante è che i servizi cloud sono strettamente integrati con i software installati in locale e sui dispositivi. Grazie a questa forte integrazione, Adobe considera l’intero pacchetto come un unico obbligo di prestazione continuativa. In altre parole, i servizi cloud e il software vengono trattati come una soluzione unica e completa. Quindi, il ricavo degli abbonamenti Creative Cloud viene riconosciuto gradualmente lungo il periodo di abbonamento.

ASC 606 aiuta Adobe a garantire il riconoscimento dei ricavi derivanti dagli abbonamenti in modo corretto e trasparente. Considerando la natura integrata dei servizi cloud e del software, l’azienda mantiene la promessa di offrire a tutti i clienti una straordinaria esperienza creativa.

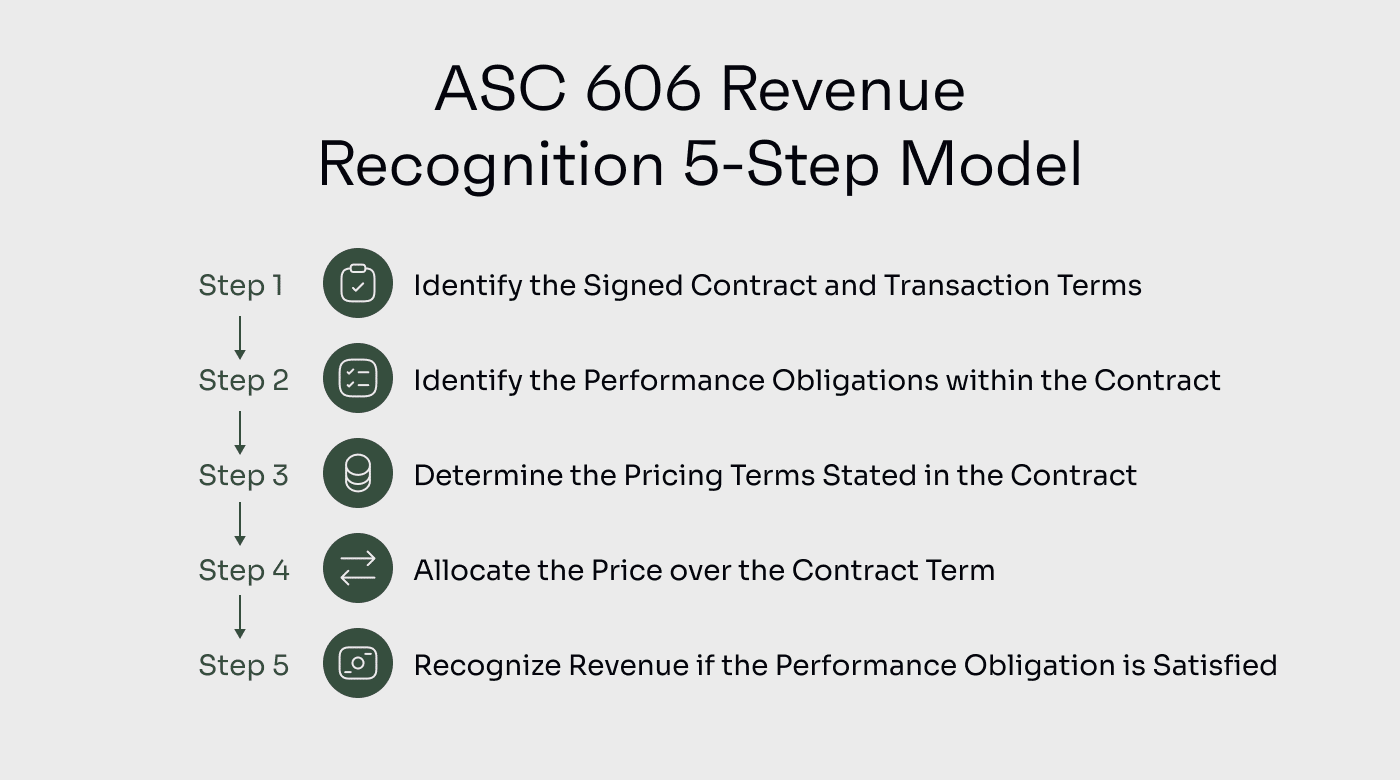

Modello in 5 fasi per il riconoscimento dei ricavi secondo ASC 606

Il principio fondamentale dello standard ASC 606 è il suo modello in cinque fasi uniforme, applicabile trasversalmente a diversi settori, compresi quelli del software e del Software as a Service (SaaS).

Approfondiamo ciascuna fase del modello ASC 606 ed esploriamo come si applica ai diversi settori, con particolare attenzione alle aziende software e SaaS.

Fase 1: Identificare il/i contratto/i con i clienti

In questa fase iniziale, le aziende devono determinare se esiste un contratto valido con i propri clienti. Questo vale per tutti i settori, comprese le aziende di software e SaaS.

Ad esempio, una società SaaS può stipulare un contratto con un cliente per fornire l’accesso alla propria piattaforma software cloud per un periodo specifico. Il contratto deve soddisfare criteri specifici, come la sostanza commerciale e la chiara identificazione di diritti e obblighi di entrambe le parti.

Fase 2: Identificare le obbligazioni di prestazione

Le aziende software e SaaS spesso offrono molteplici servizi o funzionalità in un unico pacchetto. Identificare i beni o servizi distinti promessi al cliente (obbligazioni di prestazione) all’interno del contratto è fondamentale.

A tal proposito, una società di software può offrire una licenza software, manutenzione e servizi di assistenza. Ognuna di queste obbligazioni deve essere valutata separatamente per determinare il corretto trattamento contabile dei ricavi.

Fase 3: Determinazione del prezzo della transazione

Nei settori software e SaaS, le strutture tariffarie, come i canoni di licenza una tantum o le tariffe di abbonamento ricorrenti, possono variare.

Oltre a questi, devi considerare altri fattori complessivi come il corrispettivo variabile, gli sconti e i rimborsi per stabilire il corretto prezzo della transazione.

Fase 4: Allocazione del prezzo di transazione agli obblighi di prestazione

Le aziende di software e SaaS spesso includono più elementi all'interno di un contratto.

Questa allocazione assicura che i ricavi vengano rilevati correttamente in base ai prezzi di vendita autonomi relativi dei diversi elementi. Se il prezzo di vendita autonomo non è direttamente osservabile, è possibile utilizzare tecniche di stima per determinare un valore ragionevole.

Fase 5: Rilevazione del ricavo quando gli obblighi di prestazione sono soddisfatti

Nei settori software e SaaS, la rilevazione del ricavo è solitamente legata all'erogazione dei servizi o all'accesso al software.

Per una società SaaS che offre uno strumento di project management con abbonamenti mensili, per rilevare il ricavo è necessario monitorare quando ciascun obbligo di prestazione viene soddisfatto.

Supponiamo che il 1° febbraio un cliente abbia acquistato un abbonamento mensile al prezzo promozionale di $150 per nuovi clienti. Successivamente, il 1° marzo ha rinnovato l'abbonamento al prezzo regolare mensile di $200.

Supponiamo che il seguente scenario si sia verificato entro il 5 marzo:

| Criterio | $150 Contratto del 1° febbraio | $200 Contratto del 1° marzo |

|---|---|---|

| I rischi e i benefici del servizio sono stati trasferiti al cliente? | ✔ | |

| Il venditore ha perso il controllo sul servizio? | ✔ | |

| Il pagamento è ragionevolmente certo? | ✔ | ✔ |

| Il ricavo può essere misurato in modo attendibile? | ✔ | |

| Il costo di erogazione del servizio può essere stimato ragionevolmente? | ✔ |

Poiché la tua azienda ha soddisfatto gli obblighi di prestazione solo per il contratto di febbraio al 5 marzo, solo $150 possono essere rilevati come ricavo.

Per scenari più approfonditi di rilevazione del ricavo e linee guida applicative, KPMG ha pubblicato di recente una guida eccellente per software e società SaaS.

Le sfide dell’implementazione di ASC 606

Implementare il nuovo standard di rilevazione dei ricavi può rappresentare una sfida per molte aziende, specialmente per quelle con contratti cliente che includono servizi complessi o combinati.

In questa sezione, approfondirò alcune delle sfide comuni che le aziende di diversi settori affrontano nell’implementazione dell’ASC 606, per poi approfondire le problematiche specifiche del SaaS.

Identificazione degli obblighi di prestazione

La sfida dell'identificazione degli obblighi di prestazione all’interno di un contratto si pone quando si deve determinare quali beni o servizi sono distinti e devono essere trattati come obblighi separati.

Una società di telecomunicazioni che offre servizi combinati come chiamate vocali, pacchetti dati e servizi di messaggistica può avere difficoltà a valutare se questi servizi debbano essere trattati come obblighi di prestazione distinti o raggruppati insieme. Questa valutazione ha un impatto significativo sulla rilevazione dei ricavi e sull’allocazione del prezzo di transazione.

Determinazione del prezzo di transazione

La determinazione del prezzo di transazione può anch’essa rappresentare una sfida, in particolare nei settori dove le strutture dei prezzi sono complesse o soggette a variabilità. Si prenda ad esempio il settore aereo. Le compagnie aeree spesso vendono biglietti che includono servizi aggiuntivi come costi per i bagagli, pasti a bordo o imbarco prioritario.

Attribuire il prezzo di transazione tra il biglietto e questi servizi accessori richiede un’attenta valutazione. Le aziende devono determinare il prezzo di vendita autonomo di ciascun componente e allocare conseguentemente il prezzo di transazione per rilevare correttamente il ricavo.

Rilevazione del ricavo nel tempo o in un preciso momento

ASC 606 fornisce linee guida per la rilevazione del ricavo nel corso del tempo oppure in un momento specifico, a seconda del trasferimento del controllo al cliente. Questo può rappresentare una difficoltà per le aziende, specialmente nei settori in cui l'erogazione o il trasferimento del controllo può non coincidere con i termini contrattuali di pagamento.

Consideriamo uno scenario che coinvolge la contabilità di un'azienda edile. Le aziende edili spesso si impegnano in progetti a lungo termine con molteplici traguardi. Decidere se il ricavo debba essere riconosciuto nel tempo oppure al raggiungimento di specifici traguardi richiede una valutazione attenta delle condizioni contrattuali, del progresso verso il completamento e del trasferimento del controllo.

Impatto delle modifiche contrattuali sul riconoscimento dei ricavi

Le modifiche contrattuali, come cambiamenti nell'ambito, nel prezzo o nella durata, possono rappresentare una sfida per il riconoscimento dei ricavi secondo l'ASC 606.

Le aziende devono valutare l’impatto di queste modifiche sulle obbligazioni di prestazione esistenti e determinare se esse rappresentano contratti separati o modifiche del contratto originario. Tali modifiche possono influenzare il momento e l'entità del riconoscimento dei ricavi e richiedono un’attenta valutazione per garantire la conformità.

Sfide specifiche che le aziende SaaS e software affrontano con l’ASC 606

Le aziende SaaS e software tendono ad affrontare complessità uniche nell'implementazione dell'ASC 606, rispetto alle problematiche riscontrate dalle aziende che vendono beni tangibili. Esaminiamo alcune di queste sfide e vediamo come influiscono sul riconoscimento dei ricavi.

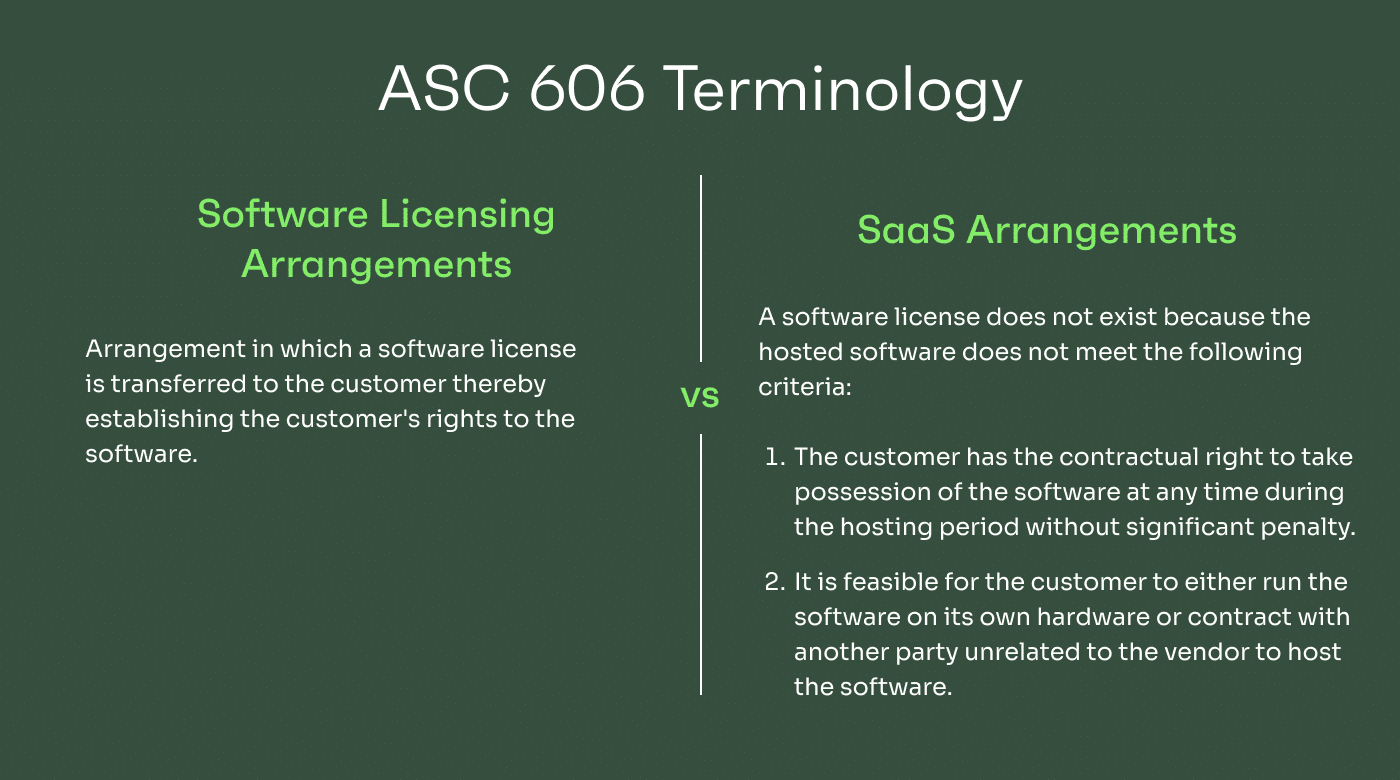

Terminologia ASC 606: Accordo di licenza software vs. Accordo SaaS

Una delle principali sfide per le aziende SaaS e software consiste nella comprensione della terminologia utilizzata nell’ASC 606. L’ASC 606 fa distinzione tra accordi di licenza software e accordi SaaS, ciascuno con le proprie regole per il riconoscimento dei ricavi.

Differenziare tra i due è fondamentale perché determina come i ricavi devono essere riconosciuti. Gli accordi di licenza software di solito comportano il trasferimento di una licenza al cliente, mentre gli accordi SaaS si concentrano sulla fornitura di servizi continuativi. Le aziende devono classificare correttamente i propri accordi per garantire il corretto riconoscimento dei ricavi.

Gestire il riconoscimento dei ricavi per modelli di abbonamento ricorrente, licenze software e accordi SaaS

Le aziende SaaS operano spesso con modelli di ricavi ricorrenti, in cui i clienti pagano un canone di abbonamento per accedere continuativamente ai loro servizi.

La difficoltà sta nel determinare il momento opportuno e il metodo appropriato per riconoscere i ricavi da questi modelli di abbonamento ricorrente. In base all'ASC 606, i ricavi devono essere riconosciuti nel tempo, man mano che il cliente riceve accesso e beneficia dei servizi.

Individuare elementi distinti e obbligazioni di prestazione nei contratti

L’ASC 606 richiede alle aziende di individuare gli elementi distinti di un contratto e allocare il prezzo di transazione a ciascuno in base ai singoli prezzi di vendita. Ciò può essere complicato per le aziende SaaS e software a causa della complessità della loro offerta e dei pacchetti assemblati.

Supponiamo che un’azienda software offra un pacchetto che include licenze software, servizi di formazione e assistenza tecnica continuativa. Deve identificare attentamente ogni elemento distinto e allocare il prezzo di transazione in base ai corrispondenti prezzi di vendita. Se questi elementi non dispongono di un prezzo di vendita a sé stante, è necessario stimarli. Questo richiede un’attenta valutazione dei prezzi di mercato, delle preferenze dei clienti e di altri fattori per determinare il valore di ciascun componente in modo accurato.

Riconoscere i ricavi nel tempo per contratti a lungo termine o servizi continuativi

Le aziende SaaS e software spesso stipulano contratti a lungo termine o forniscono servizi continuativi ai clienti. L’ASC 606 richiede di riconoscere i ricavi nel tempo, man mano che il controllo dei beni o servizi viene trasferito al cliente. Diventa quindi fondamentale stabilire il metodo appropriato per misurare il progresso e distribuire i ricavi nell’arco temporale.

Ad esempio, immagina un’azienda software che offre un servizio completo di implementazione del sistema di pianificazione delle risorse aziendali (ERP) e assistenza per un periodo di due anni. Deve stabilire un metodo affidabile per misurare il progresso del progetto di implementazione e allocare i ricavi di conseguenza durante la durata del contratto.

Gestire le complessità del riconoscimento dei ricavi per modelli a tariffazione a livelli e basati sull’utilizzo

Le aziende SaaS e software utilizzano frequentemente modelli di prezzo a livelli o prezzi basati sull'utilizzo, in cui le tariffe addebitate ai clienti variano in base a fattori come i livelli di utilizzo, il numero di utenti o funzionalità aggiuntive. Queste complessità possono rappresentare delle sfide nel determinare accuratamente il prezzo della transazione e nell'allocare i ricavi di conseguenza.

Strategie pratiche per una riuscita implementazione dell’ASC 606

Passiamo ora al punto centrale: come puoi posizionare la tua azienda per implementare con successo l'ASC 606? Quali strategie puoi adottare per assicurare una transizione fluida e un'efficace adozione del nuovo standard? Esploriamo approcci pratici che possono aiutarti a navigare questo processo con sicurezza e a ottenere un’implementazione di successo.

Favorire la collaborazione interfunzionale

L’implementazione dell'ASC 606 richiede collaborazione tra i reparti all'interno della tua organizzazione, inclusi i team di vendita, legale, operazioni e finanza. Promuovere la collaborazione interfunzionale può facilitare la gestione degli intoppi e ridurre il tempo necessario al lancio.

Adozione di sistemi di gestione dei contratti

Il software di gestione dei contratti e i sistemi ERP possono aiutare ad automatizzare le revisioni contrattuali, identificare i termini e le condizioni chiave e generare report per la rilevazione dei ricavi.

Rafforzare la raccolta e l’analisi dei dati

L’implementazione dell’ASC 606 richiede capacità solide di raccolta e analisi dei dati. Assicurati che la tua azienda abbia accesso a dati accurati e affidabili relativi a contratti, prezzi, obbligazioni di performance e informazioni sui clienti.

Formazione ed educazione continua

Promuovi una cultura di apprendimento continuo e consapevolezza riguardo l’ASC 606 all’interno del tuo dipartimento contabile fornendo formazione ed educazione regolari ai dipendenti coinvolti nella rilevazione dei ricavi.

La formazione può coprire le principali disposizioni dell'ASC 606 e offrire esempi pratici e linee guida su come applicare lo standard a scenari specifici.

Coinvolgimento di esperti esterni per consulenza

Prendi in considerazione il coinvolgimento di esperti esterni, come consulenti o revisori con esperienza nell’ASC 606, affinché offrano consulenza e supporto durante tutto il processo di implementazione.

Questi professionisti possono fornire indicazioni sulle migliori pratiche del settore, aiutare a interpretare disposizioni complesse e assistere nello sviluppo di strategie di implementazione su misura per le esigenze specifiche della tua azienda.

Considerazioni su compliance e revisione dell’ASC 606

È fondamentale comprendere gli aspetti chiave in materia di controlli interni, tracciabilità delle revisioni, informative e collaborazione con i revisori. Ecco i componenti più importanti:

Controlli interni e requisiti di documentazione

L’implementazione di solidi controlli interni è essenziale per la conformità all’ASC 606. Puoi vederlo come la posa di solide basi per assicurare la corretta rilevazione dei ricavi.

I controlli interni aiutano a garantire che i processi di rilevazione dei ricavi siano eseguiti correttamente e che le informazioni finanziarie siano affidabili. Ciò implica la progettazione e l’attuazione di procedure per monitorare l’inizio dei contratti, le obbligazioni di performance, l’allocazione del prezzo di transazione e la rilevazione dei ricavi.

Quando documenti e mantieni i registri dei termini contrattuali, delle obbligazioni di performance, dei prezzi di transazione e dell’allocazione dei ricavi, proteggi le prove di rilevazione dei ricavi—il che può facilitare le revisioni e offrire trasparenza agli stakeholder. Una volta completato questo passaggio, puoi inserire i tuoi controlli nel software di gestione delle revisioni di tua scelta e lasciarlo gestire per te la classificazione delle transazioni.

Tracciabilità delle revisioni e prove di rilevazione dei ricavi

Un audit trail è una registrazione cronologica che segue il flusso delle transazioni relative alla rilevazione dei ricavi. La tua azienda può mantenere un audit trail che includa i dettagli dei contratti con i clienti, registrazioni di fatturazione, prove dell’utilizzo da parte del cliente o accesso ai servizi e calcoli di rilevazione dei ricavi nel tempo.

Una chiara tracciabilità dei controlli documenta anche le tappe fondamentali e le prove a supporto della rilevazione dei ricavi. Questo potrebbe includere contratti firmati, conferme di consegna, registri dell’accettazione da parte del cliente o altra documentazione che dimostri il trasferimento del controllo.

Questo audit trail fornisce una panoramica completa della rilevazione dei ricavi, supporta le dichiarazioni dell’azienda durante il processo di revisione e convalida l’esattezza e l’adeguatezza delle pratiche di rilevazione.

Revisione delle informative e dei bilanci

Immagina di preparare i bilanci e le informative della tua azienda in conformità con l'ASC 606. Non si tratta solo di calcolare cifre, ma anche di garantire che le informazioni siano trasparenti e utili per gli stakeholder.

In quest’ottica, la tua azienda potrebbe dover comunicare le valutazioni significative relative all’allocazione dei prezzi di transazione, la natura e i tempi degli obblighi di esecuzione, nonché le variazioni nei saldi contrattuali. Le note esplicative al bilancio devono fornire dettagli significativi e approfonditi in merito alle politiche di riconoscimento dei ricavi e alle stime applicate.

Questo livello di trasparenza migliora la comprensione delle pratiche di riconoscimento dei ricavi, aumenta la comparabilità tra le aziende e rafforza la credibilità dei tuoi bilanci.

Lavorare con consulenti e advisor esterni

Le aziende possono assicurarsi che i loro processi di riconoscimento dei ricavi siano allineati ai requisiti dell’ASC 606 collaborando strettamente con advisor e consulenti esterni. Essi possono fornire indicazioni sui controlli interni, gli standard documentali e aiutare a individuare potenziali problematiche o aree di miglioramento.

Assicurati di cercare precocemente il parere di esperti esterni per beneficiare delle loro intuizioni e competenze. Non dovresti affidarti alla stessa società di revisione che effettua la revisione del tuo bilancio, poiché ciò la porterebbe a revisionare il proprio lavoro.

È fondamentale che un consulente o advisor esterno comprenda il modello di business della tua azienda, le fonti di ricavo, le peculiarità settoriali e l’impatto dell’ASC 606 sul reporting finanziario, così da fornirti indicazioni adeguate.

Importanza dell’automazione e della tecnologia nella conformità all’ASC 606

I processi manuali e i fogli di calcolo sono stati a lungo l’approccio tradizionale per gestire il riconoscimento dei ricavi, ma questa può essere un’attività scoraggiante, soprattutto per le aziende che operano nell’industria del software, dinamica e in rapida evoluzione.

È qui che automazione e tecnologia svolgono un ruolo cruciale. Grazie alle soluzioni software, le aziende possono ottimizzare i processi di riconoscimento dei ricavi, migliorando così la conformità all’ASC 606—e nel contempo potenziando la gestione dei dati, l’efficienza dei report e riducendo il rischio di errori e non conformità.

Sfruttare le soluzioni software per il riconoscimento dei ricavi

Immagina un’azienda software alle prese con numerosi contratti con clienti, ciascuno dei quali contiene molteplici obblighi di esecuzione e complessi accordi di fatturazione. I calcoli e il monitoraggio manuali diventano dispendiosi in termini di tempo e soggetti a errori.

Le aziende possono automatizzare i processi complessi richiesti dalla conformità all’ASC 606 implementando software specializzati per il riconoscimento dei ricavi. Queste soluzioni automatizzano il processo e sono in grado di identificare con precisione gli obblighi di esecuzione, allocare i prezzi di transazione e gestire le composizioni di pacchetti e le modifiche contrattuali, riducendo l’impegno manuale e garantendo l’accuratezza.

Migliorare la gestione dei dati e l’efficienza nei report

L'industria del software si basa su informazioni rapide e analisi dei dati, per cui una gestione efficiente dei dati è fondamentale per il successo.

Le soluzioni software possono centralizzare e organizzare i dati contrattuali, rendendoli facilmente accessibili a revisori e stakeholder. Grazie alla tecnologia, le aziende possono integrare dati da diversi sistemi e automatizzare la consolidazione dei dati, garantendo una fonte unica di verità. Si velocizzano così i processi di reporting, si riduce il rischio di errori e si ottiene una visione complessiva dei ricavi a livello aziendale.

Monitoraggio in tempo reale e analisi per insight sui ricavi

L’industria del software si muove a una velocità impressionante e i ritardi nel riconoscimento dei ricavi non sono ammissibili. L’automazione consente un monitoraggio in tempo reale dei flussi di ricavo, offrendo alle aziende una visibilità immediata sulle performance finanziarie.

Strumenti avanzati di analisi dati possono fornire insight preziosi sui ricavi, come trend dei ricavi, redditività dei contratti e comportamento dei clienti. Con queste informazioni, le software company possono prendere decisioni basate sui dati, identificare opportunità di crescita e prevenire tempestivamente eventuali criticità.

Mitigare i rischi e migliorare i controlli di conformità

Mancare la conformità all’ASC 606 può avere conseguenze serie, tra cui danni alla reputazione e responsabilità legali. Le soluzioni software possono integrare controlli di conformità robusti, segnalando possibili discrepanze e assicurando il rispetto degli standard.

I controlli interni automatizzati possono individuare irregolarità e ridurre al minimo il rischio di perdite di ricavo o errori nei rendiconti. Mitigando i rischi, le aziende software possono affrontare con sicurezza le complessità della conformità all’ASC 606 e concentrarsi su innovazione e crescita.

Adottare l’ASC 606 per il riconoscimento dei ricavi

L’ASC 606 riveste un’enorme importanza nel reporting finanziario. Seguendo il modello a cinque fasi, le aziende possono individuare con maggior precisione gli obblighi di esecuzione presenti nei contratti con i clienti e contabilizzare correttamente i ricavi.

Sebbene l'implementazione di ASC 606 possa presentare delle sfide, strategie pratiche come la collaborazione, i sistemi di gestione dei contratti, l'analisi dei dati e l'utilizzo dell'automazione possono essere d'aiuto.

Iscriviti alla newsletter di The CFO Club per ricevere ogni settimana articoli, podcast, approfondimenti di settore e risorse indispensabili per leader finanziari.

{kind=link}