La tua guida definitiva alla svalutazione dell’avviamento

La svalutazione dell'avviamento, spiegata: L'avviamento si genera quando una società viene acquisita ad un valore superiore rispetto al suo valore di mercato, mentre la svalutazione si verifica quando il fair value dell'acquisizione scende al di sotto del suo valore contabile.

Procedi con il test!: Per verificare la svalutazione dell'avviamento, è necessario identificare l'unità di segnalazione, stabilire se è necessaria una valutazione qualitativa e poi eseguire il test.

Rimani aggiornato: Tieniti aggiornato su ASC 350, SEC Staff Accounting Bullet Topic 5, IAS 36 e altri per essere sempre informato su eventuali cambiamenti delle normative e dei requisiti di rendicontazione.

Quando lavoravo come contabile, pochi argomenti generavano più confusione—o ansia—della svalutazione dell’avviamento. È uno di quei termini che compaiono nel conto economico e che fanno esitare anche i professionisti più esperti. Ma dietro al gergo c’è un concetto che racconta una storia molto umana: un’operazione andata diversamente da quanto pianificato.

La svalutazione dell’avviamento non è solo un obbligo normativo—è un segnale per gli stakeholder che il valore di un’acquisizione è diminuito. E anche se svolge un ruolo fondamentale nella trasparenza finanziaria, spesso viene trascurata a favore di spese più familiari.

In questa guida, ti accompagnerò nell’ambito dell’avviamento e della sua svalutazione, condividendo le conoscenze acquisite durante i miei anni di esperienza. Che tu stia ripassando o partendo da zero, scoprirai cosa sia, come viene contabilizzato e come calcolare una perdita per svalutazione—senza perderti nel linguaggio contabile.

Cos’è la svalutazione dell’avviamento in contabilità?

La svalutazione dell’avviamento si verifica quando il valore contabile dell’avviamento (un’attività immateriale a vita indefinita) nel tuo stato patrimoniale supera il suo fair value e deve essere ridotto.

L’avviamento è registrato solo quando un’azienda viene acquisita per un importo superiore al suo valore di mercato. L’avviamento non è mai auto-generato. Al contrario, una potenziale svalutazione viene registrata quando il fair value dell’unità acquisita scende sotto il valore contabile.

Prendiamo ad esempio l’acquisizione di DirecTV da parte di AT&T. AT&T ha acquisito DirecTV per 48,5 miliardi di dollari nel 2015. Tuttavia, in seguito, AT&T ha registrato una rettifica di svalutazione dell’avviamento di 15,5 miliardi di dollari sull’acquisizione, poiché il valore equo di DirecTV è sceso al di sotto del suo valore contabile.

L’importanza della svalutazione dell’avviamento

L’importanza della svalutazione dell’avviamento può essere vista da tre angolazioni:

- Trasparenza finanziaria: Gli investitori vedono l’avviamento come un premio pagato per acquisire un’azienda in grado di generare ottimi rendimenti e giustificare il premio stesso. La svalutazione è un segnale chiaro che, nelle condizioni attuali, l’acquisizione non sta fornendo i risultati attesi.

- Valutazione: I flussi di cassa futuri dell’unità oggetto di segnalazione incidono sul valore della tua azienda. Una svalutazione modifica la stima degli investitori circa la crescita e i flussi di cassa futuri da parte dell’unità, causando potenzialmente una diminuzione del valore aziendale.

- Disciplina nelle M&A: Sia i GAAP che gli IFRS richiedono alle aziende di verificare la svalutazione dell’avviamento almeno una volta all’anno. Se stai acquisendo un’azienda e stai pensando di pagare un premio, la prospettiva di dover poi giustificare la svalutazione agli investitori potrebbe farti riflettere. Ecco perché le disposizioni sulla svalutazione sono un ottimo modo per evidenziare accordi sopravvalutati agli investitori.

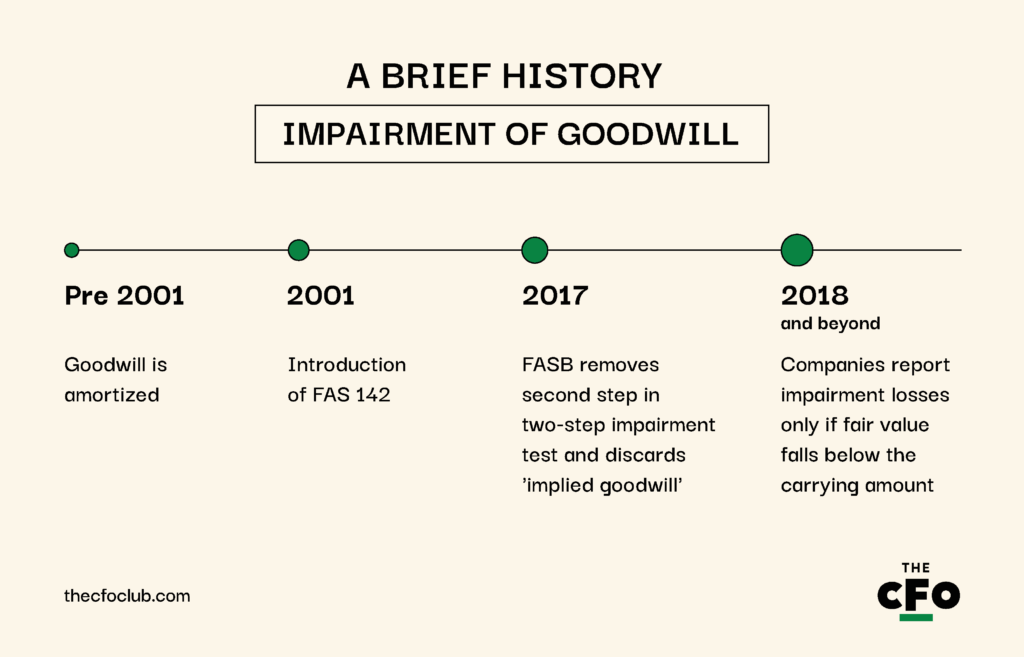

Breve storia: svalutazione dell’avviamento

Le disposizioni sulla svalutazione dell’avviamento si sono evolute notevolmente nel tempo. Prima del 2001, le aziende potevano ammortizzare l’avviamento. Il problema? Una volta che l’avviamento era stato completamente ammortizzato, non era più possibile evidenziare acquisizioni troppo costose.

Tutto questo è cambiato nel giugno 2001, quando il FASB ha introdotto la FAS 142, che ha eliminato l’ammortamento dell’avviamento e introdotto il test di svalutazione annuale.

Da allora, il test di svalutazione dell’avviamento è stato notevolmente semplificato. Nel 2017, il FASB ha eliminato il secondo passaggio dal test di svalutazione in due fasi e abbandonato il concetto di “avviamento implicito” tramite l’ASC 350-20.

Il test in due fasi includeva i seguenti passaggi:

- Fase 1: Confronto tra il fair value dell’unità oggetto di segnalazione e il valore contabile. Se il fair value supera il valore contabile, non si registra alcuna perdita. Se il fair value è inferiore al valore contabile, si passa alla seconda fase.

- Fase 2: Confronto tra il fair value e l’avviamento implicito. Le società dovevano effettuare una simulazione di allocazione del prezzo di acquisto (PPA) per stimare l’avviamento implicito come se l’unità fosse stata acquisita al suo valore equo corrente. Se l’avviamento implicito era inferiore a quello registrato, veniva rilevata una perdita di valore per la differenza.

Con la nuova procedura semplificata, le società sono tenute a rilevare le perdite per svalutazione solo se il fair value dell’unità si riduce sotto il valore contabile.

È stata successivamente aggiunta un’esenzione con il Aggiornamento agli Standard Contabili (ASU) 2014-02 che ha consentito alle società private e agli enti no-profit di ammortizzare l’avviamento con il metodo lineare su 10 esercizi (o su un periodo più breve se giustificato).

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Traild

Visit Website -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

Come Capire Quando l’Avviamento Deve Essere Soggetto a Svalutazione

Ci sono due possibili circostanze durante un esercizio contabile in cui potresti renderti conto che è necessaria una svalutazione dell’avviamento: quando si verifica un evento trigger oppure quando si effettua un test di impairment (utilizzando il processo spiegato nella sezione precedente).

Vediamoli separatamente. Ecco alcuni esempi di eventi che possono indicare una svalutazione dell’avviamento:

- Deterioramento delle Prestazioni Finanziarie: Ricavi, flusso di cassa o redditività decrescenti nell’unità acquisita suggeriscono che l’avviamento potrebbe essere svalutato.

- Andamenti Macroeconomici o di Settore: Recessioni, cambiamenti normativi o condizioni di mercato sfavorevoli possono portare a una svalutazione dell’avviamento.

- Ristrutturazioni Aziendali Significative: Se un’azienda dismette, riorganizza o chiude un’unità operativa, l’avviamento attribuito a quell’unità potrebbe non essere più giustificato.

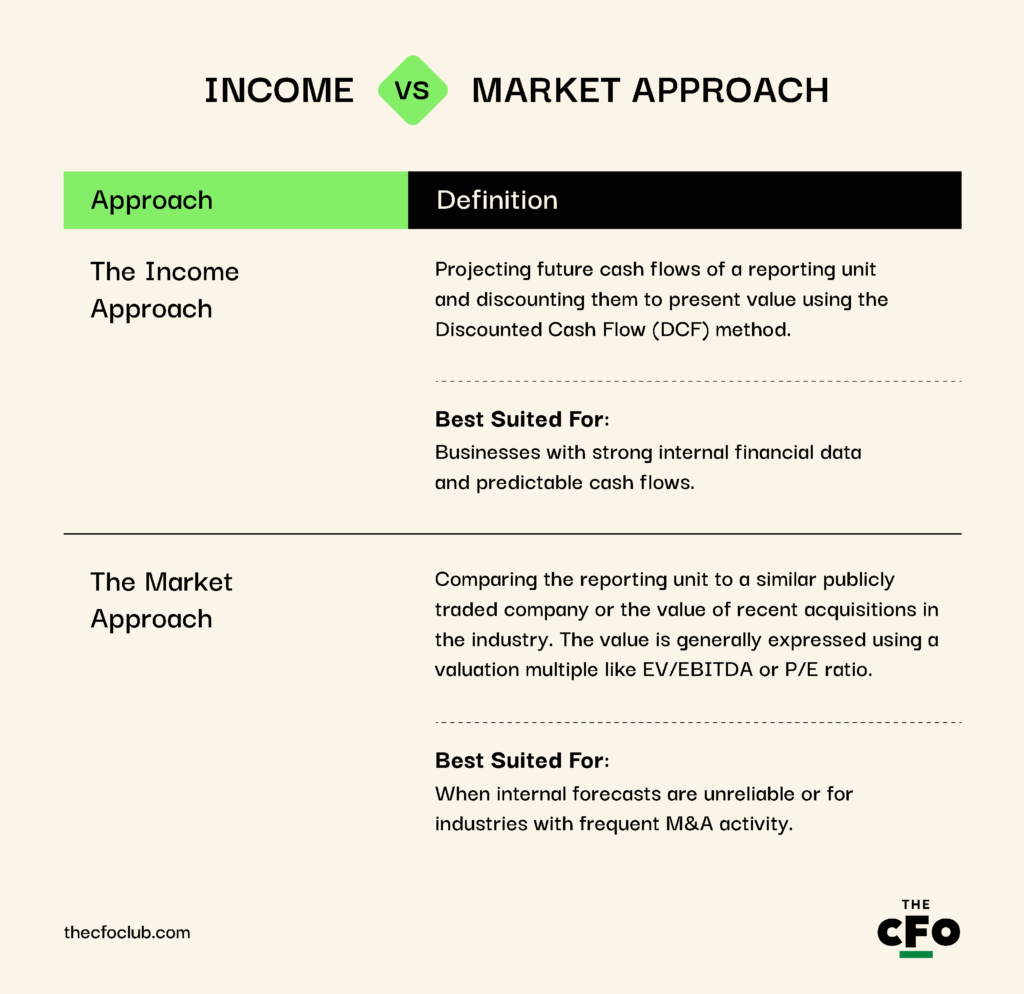

Approccio Reddituale vs. Approccio di Mercato

L’approccio reddituale e quello di mercato sono metodi utilizzati per determinare il valore equo dell’unità operativa durante il test di impairment dell’avviamento.

I GAAP non prescrivono un unico metodo di valutazione, ma richiedono che le aziende determinino il valore equo sulla base delle migliori evidenze disponibili, che di solito provengono da uno dei seguenti:

Registrazione della Svalutazione dell’Avviamento Come Perdita

Una volta calcolato il valore equo dell’unità operativa e se questo risulta inferiore al valore contabile, devi registrare una svalutazione come perdita non monetaria nel conto economico.

La scrittura contabile per registrare la perdita non monetaria è:

| Conto | Dare ($) | Avere ($) |

| Svalutazione Avviamento A/C | $10,000 | - |

| Avviamento A/C | - | $10,000 |

La perdita per svalutazione dell’avviamento viene chiusa nel conto profitti e perdite, il che significa che la svalutazione riduce l’utile netto. Tuttavia, il tuo rendiconto finanziario rimane inalterato poiché la svalutazione dell’avviamento è una componente non monetaria.

Svalutazione dell’Avviamento per le Piccole Imprese

La svalutazione dell’avviamento non è un problema ricorrente per le piccole imprese a causa di:

- Minore Attività di Acquisizione: La maggior parte delle piccole imprese cresce internamente. In assenza di acquisizioni, non c’è avviamento in bilancio e nessuna svalutazione da rilevare in conto economico.

- Esenzioni: Le aziende private possono ammortizzare l’avviamento su 10 anni (o meno, se giustificato), riducendo la necessità di test annuali di svalutazione. Sono inoltre esentate dai test annuali obbligatori.

Tuttavia, se sei una piccola impresa con avviamento significativo da acquisizioni in bilancio, devi comunque monitorare gli eventi che possono generare una svalutazione. Il problema? L’analisi dell’avviamento rappresenta spesso una complessità aggiuntiva per le piccole aziende.

Quando ho chiesto a Robert Belsky, CEO di Bob’s Bookkeepers, cosa cambierebbe sulle attuali disposizioni relative alla svalutazione dell’avviamento, ha convenuto che i test di impairment sull’avviamento spesso risultano onerosi per le piccole imprese.

Per le piccole aziende, condurre un’analisi dell’avviamento richiede tempo e diventa più gravoso man mano che l’azienda cresce e aumenta la complessità delle acquisizioni.

A suo parere, tale complessità è superflua per le piccole aziende perché hanno poco o nessun incentivo a mascherare i loro bilanci. Sebbene il test di impairment dell’avviamento sia cruciale per la rendicontazione delle società quotate, lo è meno per le aziende più piccole le cui acquisizioni sono tipicamente di minore entità.

Invece, Robert ha suggerito che per queste aziende, le regole dovrebbero rispecchiare quelle applicate per altri cespiti ammortizzabili o deprezzabili: svalutare e capitalizzare l'avviamento, quindi ammortizzarlo.

Un esempio di impairment dell’avviamento da cui imparare

Prima di entrare nel processo di impairment dell’avviamento, volevo fornirti un esempio significativo di come una mancata o errata svalutazione dell’avviamento possa provocare gravi problemi. Vediamo cosa è accaduto a General Electric (GE) nel 2018.

Nel 2015, GE ha acquisito la divisione energia di Alstom per 10,6 miliardi di dollari, con l’intento di rafforzare il proprio settore energetico. Tuttavia, nel 2018, il settore energetico globale ha subito un forte calo a causa della riduzione della domanda di soluzioni basate su combustibili fossili.

La divisione energia di GE ha incontrato grosse difficoltà, costringendo l’azienda a rivalutare il fair value dell’avviamento relativo all’intero segmento energetico (che includeva Alstom e altre unità provenienti da precedenti acquisizioni).

Il risultato? GE ha registrato una svalutazione pari a 22,1 miliardi di dollari, come riportato nel 10-K aziendale—una delle più grandi di sempre. Questa svalutazione ha di fatto annullato tutto l’avviamento associato all’acquisizione di Alstom.

Questo è stato un evento chiave che ha avviato la crisi di GE e ha portato alla rimozione del CEO John Flannery pochi mesi dopo.

Processo e consigli per calcolare e testare l’impairment dell’avviamento

Abbiamo già discusso il processo di verifica delle svalutazioni in precedenza, ma ora analizziamo più a fondo e vediamo nel dettaglio come viene effettuato il test di impairment, oltre a fornire alcuni consigli utili per renderlo più semplice.

Passaggio 1: Identificare l’unità di reporting

L’avviamento viene sempre testato per una specifica unità di reporting e mai a livello di entità. Un’unità di reporting è un segmento operativo, o una sua componente, che:

- Dispone di informazioni contabili distinte, e

- È gestita separatamente ai fini della valutazione delle prestazioni

In un’azienda con più unità di reporting—come le divisioni energia, aviazione e sanità nel caso di GE—ogni unità a cui è stato allocato l’avviamento deve essere testata separatamente.

Per esempio, se acquisisci una società che offre servizi cloud e software on-premise, separa le due divisioni in differenti unità di reporting per ridurre potenziali danni da svalutazioni future.

Ovviamente, la suddivisione deve rispettare i criteri GAAP. Non puoi frammentare le unità solo per minimizzare le perdite da impairment o alterare costantemente la struttura per influenzare i risultati. Se si sceglie di suddividere, assicurati che ogni unità di reporting rispetti i seguenti criteri:

- Genera ricavi e sostiene costi propri

- È gestita separatamente e visionata dal decisore operativo principale

- È sufficientemente distinta da generare flussi di cassa propri

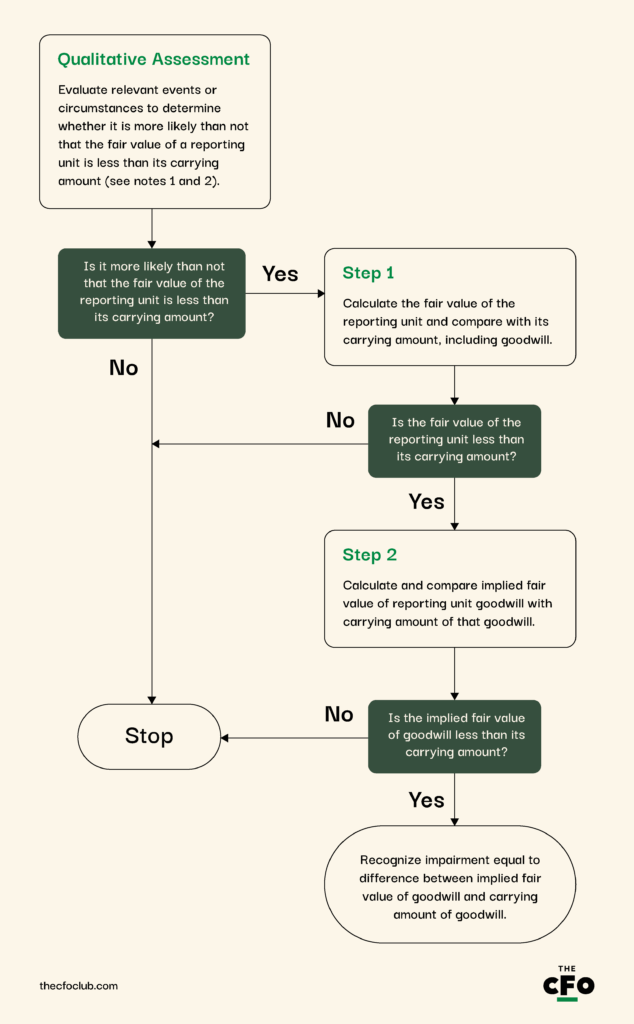

Passaggio 2: Determinare se è necessaria una valutazione qualitativa (“Step Zero”)

Una volta individuata l’unità di reporting da testare, è possibile scegliere la via più semplice e procedere con una valutazione qualitativa invece di effettuare l’analisi quantitativa più estesa.

ASU 2011-08 ti offre l'opzione di uno "step zero", se vogliamo chiamarlo così, che consente di bypassare i complessi calcoli del fair value nei casi in cui non vi sia un rischio significativo di perdita di valore. L'aggiornamento fornisce anche un diagramma di flusso che illustra il resto del processo:

Il test qualitativo implica la valutazione di fattori macroeconomici, specifici del settore e dell’azienda, come ad esempio:

- Deterioramento delle condizioni economiche generali

- Recessione specifica del settore

- Diminuzione del prezzo delle azioni

- Cambiamenti nel personale chiave

- Sfide normative o legali

- Andamenti negativi dei flussi di cassa

Se la valutazione qualitativa suggerisce che è "più probabile che no" (cioè con probabilità superiore al 50%) che l’avviamento sia ridotto di valore, l’azienda deve effettuare il test quantitativo spiegato nello step 3. In caso contrario, non sono necessari ulteriori test.

Step 3: Esegui il Test Quantitativo di Impairment

Il test quantitativo consiste nel misurare il fair value dell’unità di reporting utilizzando l’approccio reddituale, l’approccio di mercato, oppure una combinazione dei due, e confrontarlo con il valore contabile.

Supponiamo che la tua azienda abbia acquisito una piccola società chiamata Società A cinque anni fa per 100 milioni di dollari. Ora stai conducendo il test annuale di impairment e il modello DCF mostra che il fair value dell’unità di reporting è di 75 milioni di dollari.

Secondo il test, l’avviamento ha subito una perdita di valore e deve essere svalutato per 25 milioni di dollari.

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Traild

Visit Website -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

Step 4: Registra la Perdita di Valore dell’Avviamento

La registrazione dell’impairment è semplice. Crea un nuovo conto spese per la perdita di valore dell’avviamento, addebita tale conto e accredita il conto avviamento per ridurne il valore nello stato patrimoniale.

Ricorda sempre...

Anche se la svalutazione dell’avviamento viene registrata come costo a conto economico, non è deducibile fiscalmente. L’IRS consente solo una deduzione fissa e lineare dell’avviamento in 15 anni, indipendentemente dal fatto che si sia verificata una perdita di valore. Ciò significa anche che l’impairment potrebbe influenzare il saldo delle attività fiscali differite o delle passività fiscali differite.

Vantaggi della Svalutazione dell’Avviamento

L’avviamento e la sua svalutazione possono sembrare concetti astratti, ma sono fondamentali per diversi motivi. Ecco alcuni vantaggi della svalutazione dell’avviamento per le parti interessate:

- Migliora la Trasparenza Finanziaria: I test di impairment obbligano le aziende ad allineare i valori dell’avviamento al reale valore economico. I controlli regolari assicurano che le attività sopravvalutate non inducano in errore investitori o analisti e riducono il rischio di distorsioni contabili che potrebbero gonfiare artificialmente la salute finanziaria.

- Tutela degli Stakeholder: L’impairment indica che il management è consapevole del peggioramento delle condizioni aziendali e sta intraprendendo azioni correttive. Per questo motivo, l’impairment offre preziose informazioni sulle sfide strategiche dell’azienda e spinge gli investitori a riconsiderare il rischio.

- Favorisce Disciplina nelle M&A: Il dover giustificare una svalutazione riduce l’incentivo a operazioni di acquisizione troppo aggressive. Costringe le aziende a rivedere le proprie strategie di acquisizione, soprattutto nei settori con avviamento elevato.

Svantaggi della Svalutazione dell’Avviamento

Ci sono anche diversi svantaggi nella svalutazione dell’avviamento, tra cui:

- Nessun Vantaggio Fiscale Diretto: Una svalutazione dell’avviamento non riduce il reddito imponibile. Crea solo una differenza temporanea tra contabilità e fiscalità (chiamata imposta differita).

- Percezione Negativa del Mercato: Grandi svalutazioni dell’avviamento possono a volte innescare panico tra gli investitori e far scendere il prezzo delle azioni. Può danneggiare la reputazione dell’azienda, specialmente se la svalutazione evidenzia acquisizioni fallite o una scarsa performance aziendale.

Svalutazione dell’Avviamento: Risorse Aggiuntive

Abbiamo già affrontato molti aspetti in questa guida, ma se cerchi altre risorse, prova le seguenti:

| Risorsa | Perché Ti Serve |

| ASC 350 | ASC 350 è il principale standard U.S. GAAP che disciplina i test di impairment sull’avviamento. Copre i requisiti di test annuali, l’elezione delle società private per l'ammortamento dell’avviamento e l’aggiornamento del test di impairment in un unico step del 2017. |

| SEC Staff Accounting Bullet (SAB) Topic 5 | Il SAB offre interpretazioni dello staff SEC sulla registrazione e divulgazione delle svalutazioni. |

| IAS 36 | IAS 36 è la controparte internazionale di ASC 350, rilevante per le multinazionali che seguono i principi IFRS. |

| ASC 820 | Qui troverai le linee guida per calcolare un fair value valido (utilizzato nella prima fase del processo di test di impairment). |

| AICPA Goodwill Impairment Guide | AICPA offre una guida pratica su metodi valutativi, principali ipotesi e considerazioni settoriali per i test di impairment. |

| Software Contabili | Ti dà accesso a dati in tempo reale. I migliori sistemi contabili sul mercato possono anche costruire modelli DCF basati sulle tue ipotesi. Questo riduce drasticamente il tempo necessario per l’analisi e ti aiuta a concentrarti su decisioni più intelligenti. |

L’Impairment Influenza Ogni Bilancio

Ad eccezione dei flussi di cassa, la svalutazione dell’avviamento influenza tutti i bilanci:

- La svalutazione riduce il reddito netto nel conto economico. Ricorda che la svalutazione dell’avviamento viene generalmente classificata come “perdita da impairment” nelle spese operative.

- Il reddito netto inferiore si traduce in utili portati a nuovo inferiori nel rendiconto degli utili non distribuiti

- La svalutazione riduce il saldo del conto avviamento che compare nello stato patrimoniale

In parole semplici, l’impairment non porta notizie positive in nessuna area della tua rendicontazione finanziaria. Ed è esattamente ciò che vogliono i regolatori.

La necessità di comunicare la scarsa performance di un’acquisizione è il motivo per cui è stato introdotto il concetto di impairment, ed è per questo che dovresti considerare attentamente la svalutazione quando chiudi un’acquisizione.

Vuoi rafforzare le tue competenze come professionista della finanza? Iscriviti alla nostra newsletter gratuita per ricevere consigli, guide e approfondimenti da leader della finanza che stanno trasformando il settore tech.

{kind=link}