3 Modi per Calcolare il Flusso di Cassa Libero per le SaaS

La formula del free cash flow: la tua chiave per un Consiglio felice e un lavoro sicuro.

Dopotutto, sapere quanto denaro liquido hai a disposizione può fare la differenza tra povertà e ricchezza. Spendere troppo quando non ne hai ti porterà a dover affrontare azionisti arrabbiati e una banca delusa; non usare in modo efficace ciò che hai equivale a gettarlo nel fuoco che chiamiamo “inflazione”.

Ma come si calcola il free cash flow (FCF)? Puoi scegliere di partire da diversi punti come le Attività Operative, l'Utile Netto o l’EBIT. Ogni metodo ha i suoi vantaggi e casi d’uso, e la scelta dipende dalle necessità dell’utente e dalle informazioni disponibili.

Ti guiderò su cosa usare, quando usarlo e perché è importante.

Cos'è il Free Cash Flow?

Il FCF è una misura della performance finanziaria e della salute di un'azienda. Rappresenta il flusso di cassa che un’azienda è in grado di generare dopo aver considerato il denaro necessario per mantenere o espandere la propria base patrimoniale.

Il Free Cash Flow è un indicatore chiave della flessibilità e solidità finanziaria di un’azienda. Indica quanti soldi rimangono dopo aver pagato le spese operative e aver investito nella crescita. Questo è il denaro che può essere utilizzato a discrezione, per esempio per pagare dividendi, riacquistare azioni, ridurre i debiti, o pagare il tuo CEO per l’uso della parola “We”.

Perché è importante conoscere il proprio FCF

Ci sono numerose ragioni per cui è fondamentale essere consapevoli del proprio FCF; alcune sono vitali per il business, altre possono contribuire a costruire un’azienda migliore nel lungo termine. Ecco alcune delle ragioni più importanti:

Redditività vs. Generazione di Cassa

Sebbene l’utile netto sia una misura della redditività, include elementi non monetari e può essere influenzato dalle pratiche contabili. Il FCF, invece, rappresenta il vero denaro generato dall'azienda che è disponibile per la distribuzione agli investitori dopo tutte le spese e reinvestimenti. È una misura più concreta della performance finanziaria aziendale.

Flessibilità Finanziaria

Il FCF indica la capacità di un’azienda di generare cassa al di là di ciò che è necessario per le operazioni e le spese in conto capitale. Questa flessibilità può essere il segno di un’azienda forte e ben gestita.

Qualità dell’Investimento

Un FCF positivo è spesso un segno di investimento di alta qualità. Suggerisce che l’azienda genera più che a sufficienza per sostenere le sue operazioni e la crescita, il che potrebbe portare a un aumento dei dividendi o al riacquisto di azioni, entrambi in grado di aumentare il valore per gli azionisti.

Indicatore di Solvibilità

Il FCF può anche essere un indicatore della solvibilità. Mentre ciò può andare bene per alcuni investitori angel alla ricerca di investimenti rischiosi, la maggior parte delle persone razionali preferisce sapere che un’azienda può mantenere le luci accese senza dover raccogliere altri capitali. Le aziende con un FCF costantemente negativo potrebbero avere difficoltà a far fronte ai loro impegni senza l’apporto di nuova liquidità nel sistema, rischiando difficoltà finanziarie o addirittura fallimento.

Valutazione

Il FCF è un elemento chiave nei modelli di valutazione. Per esempio, il Flux di Cassa Scontato (DCF), uno dei metodi di valutazione più comuni, si basa proprio sul FCF per stimare il valore intrinseco di un’azienda.

Come calcolare il Free Cash Flow

La formula del FCF può essere calcolata in vari modi; eccone alcuni, differenziati per punto di partenza.

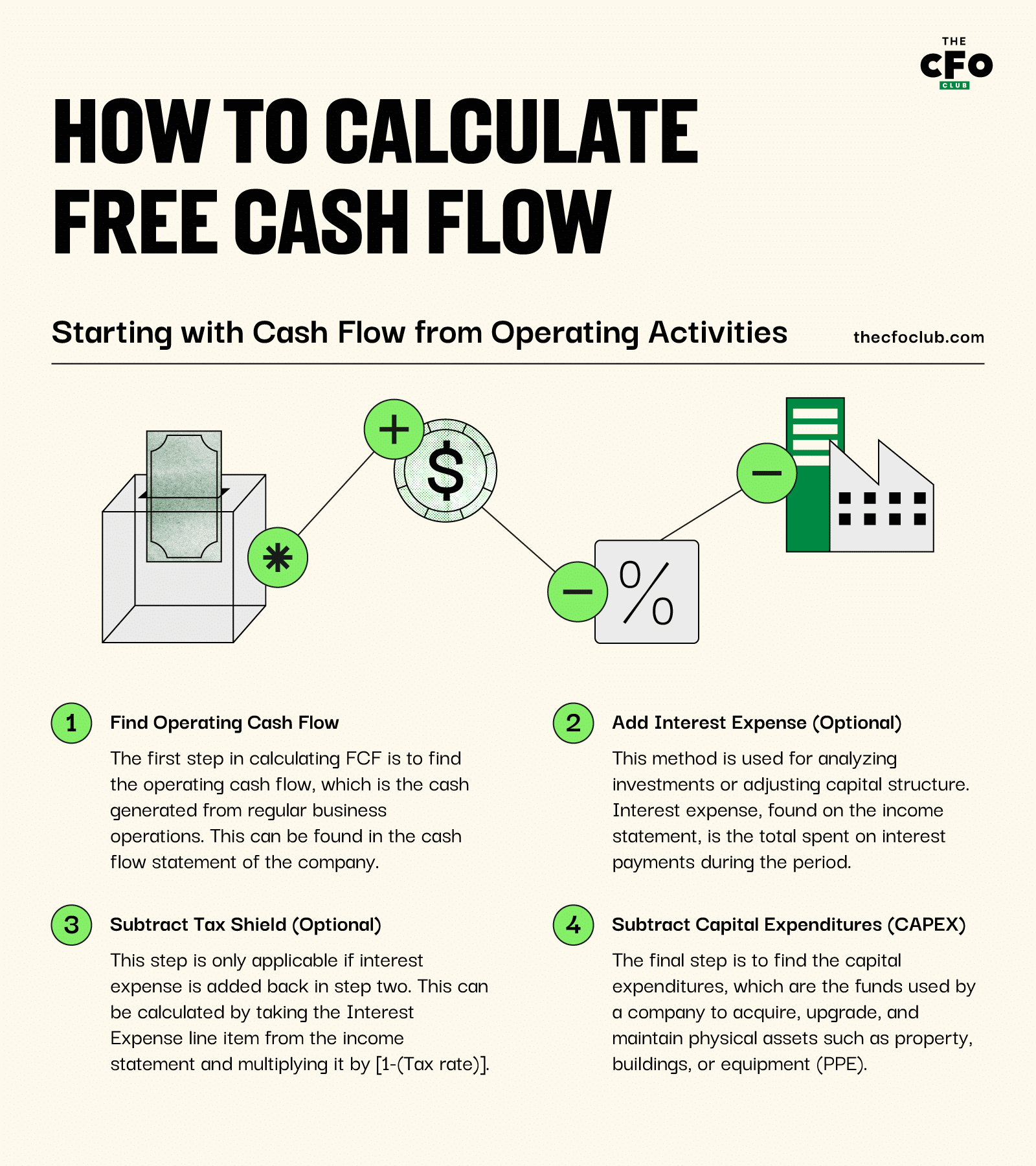

Partendo dal Flusso di Cassa delle Attività Operative

- Trova il flusso di cassa operativo: Il primo passo per calcolare il FCF è trovare il flusso di cassa operativo, ossia il denaro generato dalle normali attività commerciali. Questo valore può essere trovato nel rendiconto finanziario dell’azienda.

- Aggiungi le spese per interessi (facoltativo): In alcune circostanze, l’obiettivo del free cash flow è determinare la quantità di denaro generata dall’attività senza l’impatto della struttura del capitale sul risultato finale (detto free cash flow unlevered). Questo metodo è utilizzato principalmente nell’analisi di un potenziale investimento o quando si valuta una modifica della struttura attuale del capitale. Le spese per interessi corrispondono all’importo totale pagato per interessi durante il periodo considerato e si trovano generalmente sul conto economico.

- Sottrai il beneficio fiscale (facoltativo): Questo passaggio è applicabile solo se le spese per interessi sono state aggiunte nel secondo passaggio. Poiché gli interessi sono deducibili fiscalmente, aggiungere gli interessi significa dover anche sottrarre il beneficio fiscale associato a questi costi. Questo può essere calcolato prendendo la voce «Spese per interessi» dal conto economico e moltiplicandola per [1-(Aliquota fiscale)].

- Sottrai gli investimenti in capitale (CAPEX): L’ultimo passaggio è trovare l’ammontare netto della spesa per investimenti in capitale, ossia i fondi utilizzati dall’azienda per acquisire, migliorare e mantenere attività fisiche come immobili, edifici o attrezzature (PPE). Questo valore si trova generalmente nel rendiconto finanziario (in particolare nella sezione delle attività di investimento).

Questo sistema è particolarmente utile analizzando i bilanci di un’entità, poiché molti valori possono essere facilmente ricavati direttamente dai prospetti. Tuttavia, questo sistema non è ideale senza un rendiconto finanziario già preparato e, pertanto, è meno utile nella rendicontazione di singoli progetti.

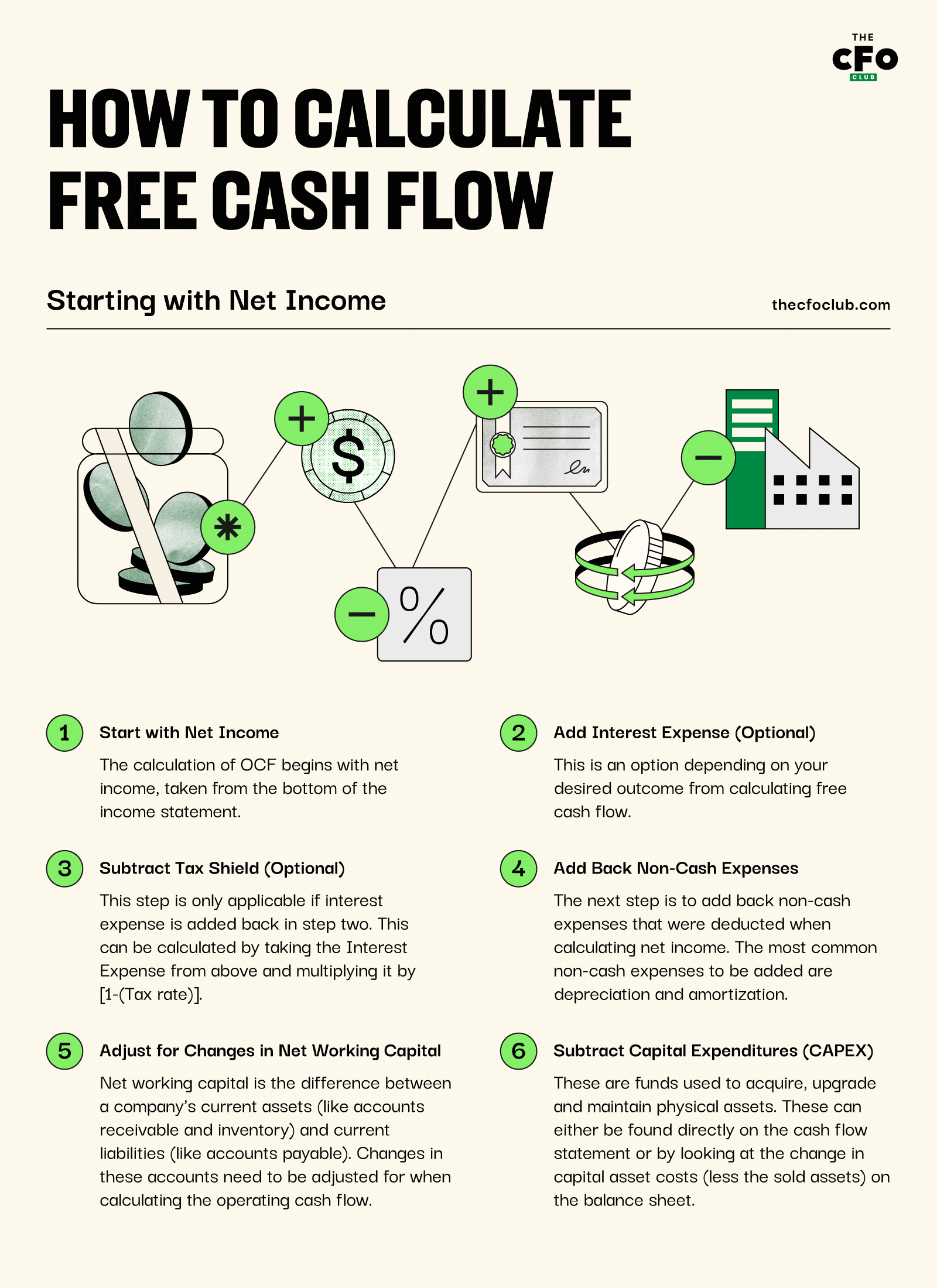

Partendo dall’utile netto

- Parti dall’utile netto: Il calcolo dell’OCF inizia dall’utile netto, prelevato dalla parte finale del conto economico.

- Aggiungi le spese per interessi (facoltativo): Come sopra, questa è un’opzione a seconda del risultato desiderato dal calcolo del free cash flow.

- Sottrai il beneficio fiscale (facoltativo): Ancora una volta, come detto sopra. Questo passaggio è applicabile solo se nel secondo passaggio sono state aggiunte le spese per interessi. Il calcolo consiste nel moltiplicare la spesa per interessi come sopra per [1 - (aliquota fiscale)].

- Aggiungi di nuovo le spese non monetarie: Il passaggio successivo è sommare di nuovo tutte le spese non monetarie che sono state dedotte nel calcolo dell’utile netto. Le spese non monetarie più comuni da aggiungere sono l’ammortamento e la svalutazione. Altre voci che potrebbero essere aggiunte sono le imposte differite e le perdite sulla vendita di beni.

- Rettifica per le variazioni nel capitale circolante netto: Il capitale circolante netto è la differenza tra le attività correnti (ad esempio, crediti e scorte) e le passività correnti (ad esempio, debiti verso fornitori). Le variazioni di questi valori devono essere considerate nel calcolo del flusso di cassa operativo.

- Se le attività correnti (esclusa la cassa) aumentano durante un periodo, il flusso di cassa operativo diminuirà e viceversa. Questo perché un aumento delle attività correnti rappresenta un uso di cassa.

- Se le passività correnti aumentano durante un periodo, il flusso di cassa operativo aumenterà. Questo perché un aumento delle passività correnti rappresenta una fonte di cassa.

- Sottrai le spese per investimenti (CAPEX): Come sopra, si tratta dei fondi utilizzati per acquisire, aggiornare e mantenere risorse materiali. Questi importi possono essere rilevati direttamente nel rendiconto finanziario oppure valutando la variazione del costo dei beni (al netto delle cessioni) sullo stato patrimoniale.

Questo sistema può risultare più complesso che partire dal reddito operativo; tuttavia, presenta molte più applicazioni. Poiché non è necessario disporre di un rendiconto finanziario completamente preparato, questo metodo può essere utilizzato per qualsiasi cosa, dall’analisi della performance di una singola linea di business alla valutazione di futuri progetti potenziali. Inoltre, può essere usato in tutte le situazioni in cui si adotta il metodo che parte dal flusso di cassa operativo.

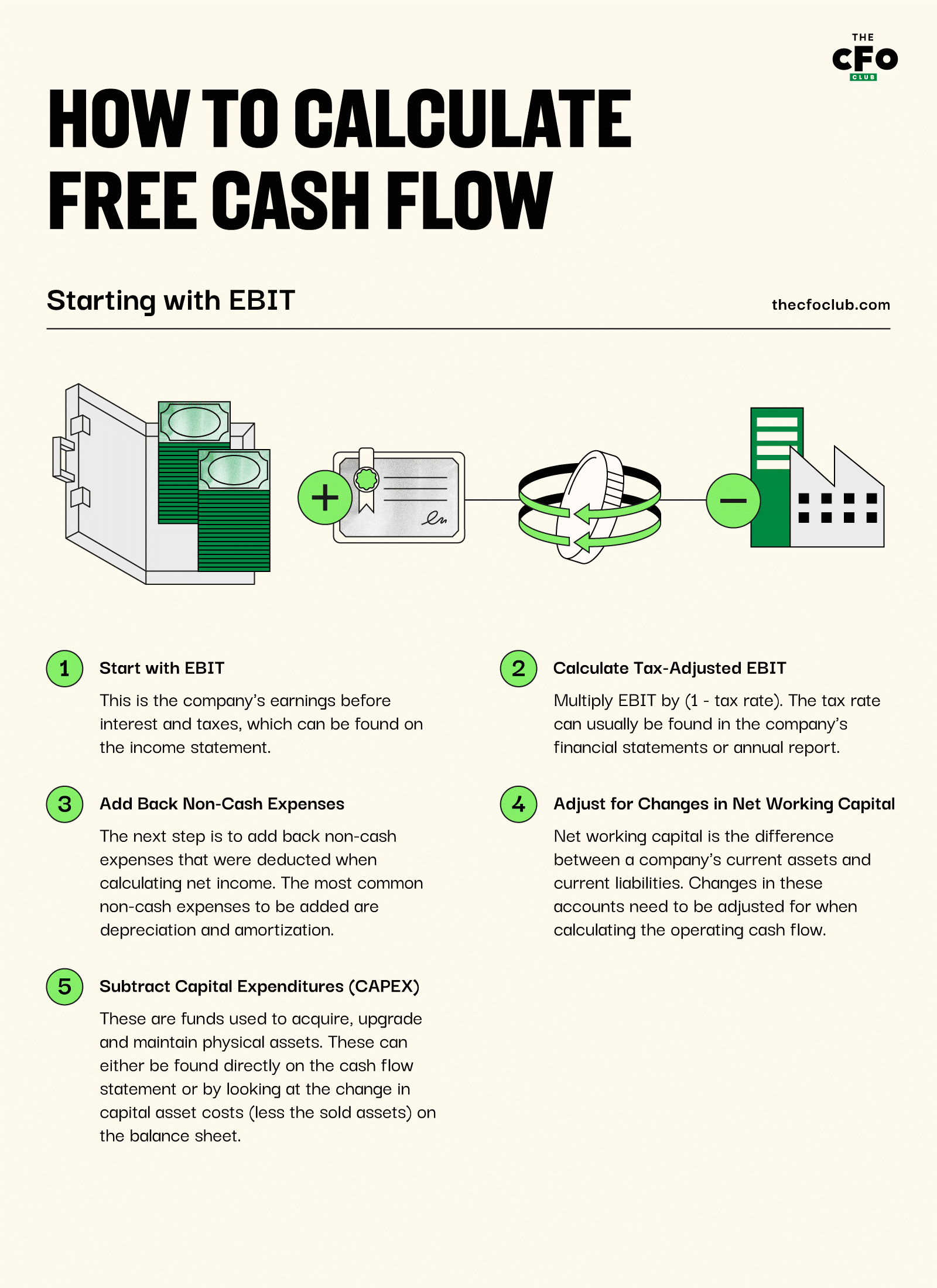

Partendo dall’EBIT

L’equazione del free cash flow partendo dall’EBIT è quasi identica alla formula che parte dall’utile netto. Tuttavia, se si utilizza l’EBIT come punto di partenza, allora l’interesse passivo e il vantaggio fiscale sono già inclusi all’interno della formula.

- Inizia con l’EBIT: Questi sono i guadagni dell’azienda prima degli interessi e delle imposte, reperibili nel conto economico.

- Calcola l’EBIT rettificato per le imposte: Poiché l’EBIT non tiene conto delle tasse, è necessario rettificarlo per riflettere le imposte che sarebbero state pagate su tali utili. Tipicamente si fa moltiplicando l’EBIT per (1 - aliquota fiscale). L’aliquota fiscale è solitamente reperibile nei bilanci o nel rapporto annuale dell’azienda.

- Segui i passaggi 4-6 descritti sopra: I passaggi 1 e 2 genereranno gli stessi risultati dei passaggi 1-3 quando si parte dall’utile netto; dunque, i passaggi 4-6 di quell’approccio possono essere riutilizzati qui.

I vantaggi e gli svantaggi di iniziare dall’EBIT sono in gran parte simili a quelli di partire dall’utile netto – di solito è il metodo preferito quando l’EBIT è già disponibile.

Alla fine, il metodo utilizzato per calcolare la formula del free cash flow dipende dall’utente, poiché ci sono vari modi per arrivare allo stesso risultato. Il miglior sistema da utilizzare è quello che ti permette di ottenere il valore di free cash flow desiderato (cioè se vuoi aggiungere o meno l’interesse) e che usa le informazioni più facilmente disponibili in azienda.

Migliore opzione per le aziende SaaS

Sebbene "migliore" sia un termine soggettivo, l’EBIT è certamente la metrica più popolare nel settore SaaS. Questo significa che i professionisti del settore esaminano dati finanziari che sono agnostici rispetto alla struttura del capitale (ovvero questa cifra sarebbe identica indipendentemente dalla struttura del capitale di un’azienda, fatta eccezione per il vantaggio fiscale correlato agli interessi).

Se vuoi confrontarti con i colleghi e raccogliere capitali più facilmente, basare la tua formula del free cash flow sull’EBIT come punto di partenza ti consentirà di ottenere un FCF agnostico rispetto alla struttura del capitale, oltre a fondare le informazioni su una metrica, come la formula ROIC, già monitorata. Questo sarà utile quando dovrai comunicare con membri della direzione meno esperti dal punto di vista finanziario.

Se desideri ulteriori suggerimenti, consigli e informazioni su come riportare al meglio i dati finanziari nella tua azienda SaaS, iscriviti oggi alla newsletter di The CFO Club.

{kind=link}