Le 10 Migliori Soluzioni Software per la Valutazione del Credito Esaminate nel 2026

Miglior Software per l'Istruttoria dei Prestiti: Shortlist

Il software per l'istruttoria dei prestiti è una risorsa preziosa per qualsiasi azienda. Con il software giusto, i team possono migliorare la precisione delle decisioni e aumentare l'efficienza dei processi. Tuttavia, trovare il software per l'istruttoria dei prestiti più adatto può essere una sfida, soprattutto considerando il gran numero di opzioni disponibili.

Facendo leva sulla mia esperienza con software finanziari e contabili, ho testato e confrontato diversi tra i migliori software per l’istruttoria dei prestiti disponibili. In seguito, ho raccolto i risultati in recensioni dettagliate per aiutarti a trovare il software più adatto alle tue esigenze.

Perché Fidarsi delle Nostre Recensioni Software

Testiamo e recensiamo software finanziari e contabili dal 2023. In quanto analisti di tecnologia finanziaria, sappiamo quanto sia fondamentale e difficile prendere la decisione giusta quando si seleziona un software. Investiamo tempo in una ricerca approfondita per aiutare il nostro pubblico a prendere decisioni migliori di acquisto software.

Abbiamo testato oltre 2.000 strumenti per diversi usi in campo finanziario e contabile, e scritto più di 1.000 recensioni approfondite di software. Scopri come rimaniamo trasparenti e dai un’occhiata alla nostra metodologia di valutazione del software.

Riepilogo Migliori Software per l'Istruttoria dei Prestiti

Questo grafico comparativo riassume i dettagli sui prezzi delle migliori soluzioni per l’istruttoria dei prestiti che ho selezionato, aiutandoti a trovare quella più adatta al tuo budget e alle necessità aziendali.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Ideale per la valutazione del credito guidata dall'IA | Demo gratuita disponibile | Prezzi su richiesta | Website | |

| 2 | Ideale per la gestione dei documenti ipotecari | Demo gratuita disponibile | Da $70/mese (fatturazione annuale) | Website | |

| 3 | Ideale per decisioni automatizzate | Demo gratuita disponibile | Prezzo su richiesta | Website | |

| 4 | Ideale per il lending basato su cloud | Demo gratuita disponibile | Prezzo su richiesta | Website | |

| 5 | Ideale per il credito al consumo | Demo gratuita disponibile | Prezzo su richiesta | Website | |

| 6 | Ideale per la gestione del rischio | Demo gratuita disponibile | Prezzi su richiesta | Website | |

| 7 | Ideale per l'analisi dei dati finanziari | Demo gratuita disponibile | Prezzo su richiesta | Website | |

| 8 | Ideale per il servicing dei prestiti | Demo gratuita disponibile | Prezzo su richiesta | Website | |

| 9 | Ideale per l'originazione end-to-end di mutui | Demo gratuita disponibile | Prezzo su richiesta | Website | |

| 10 | Ideale per la gestione end-to-end dei processi | Demo gratuita disponibile | Prezzo su richiesta | Website |

-

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

DealHub AI

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9

Recensioni dei Migliori Software per l'Istruttoria dei Prestiti

Qui sotto trovi i miei riepiloghi dettagliati dei migliori software per l’istruttoria dei prestiti inclusi nella mia shortlist. Le recensioni offrono uno sguardo approfondito alle principali funzionalità, vantaggi e svantaggi, integrazioni e casi d’uso ideali per aiutarti a scegliere la soluzione giusta per te.

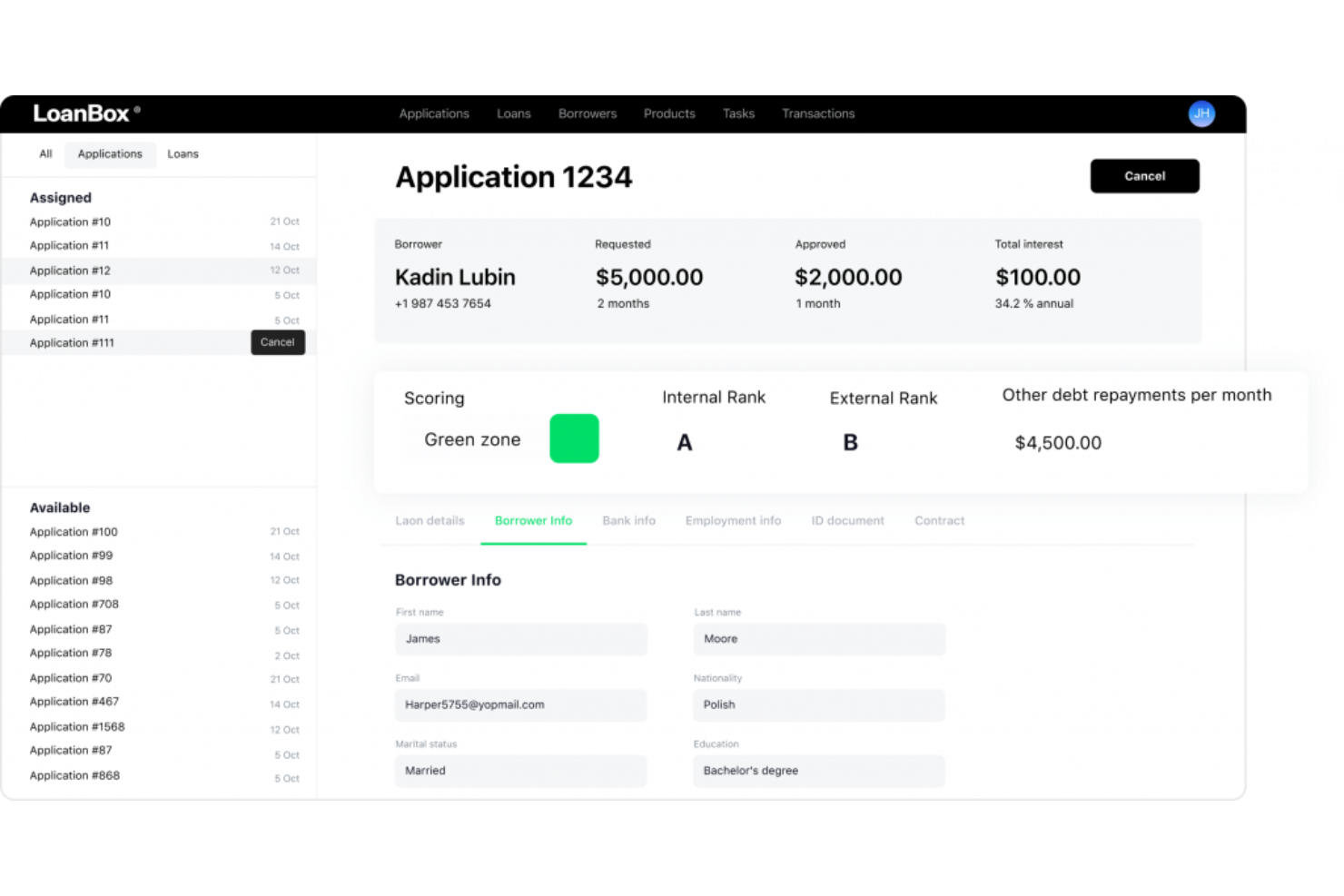

HES LoanBox è una piattaforma modulare per il prestito progettata per automatizzare l'erogazione, la valutazione e la gestione dei prestiti. Supporta banche, cooperative di credito e finanziatori privati con strumenti di decisione guidati dall'IA che migliorano la precisione delle approvazioni e riducono il lavoro manuale.

Perché ho scelto HES LoanBox: Ho scelto questa piattaforma perché la sua funzionalità di valutazione automatica aiuta a velocizzare le approvazioni riducendo al minimo gli errori umani. Il modulo integrato di valutazione del credito tramite IA offre un'analisi dei rischi più approfondita, permettendo al tuo team di prendere decisioni più intelligenti. Mi piace anche il fatto che sia possibile configurare prodotti di prestito e flussi di lavoro per soddisfare le esigenze specifiche della propria istituzione, garantendo flessibilità senza rinunciare alla conformità. Se cerchi uno strumento che unisca automazione e adattabilità, HES LoanBox è una scelta valida.

Funzionalità e integrazioni principali:

Funzionalità includono valutazione automatica alimentata dall'IA, onboarding digitale dei richiedenti con verifica KYC, e un processo di erogazione dei prestiti configurabile che si adatta a diversi contesti di finanziamento. Il sistema offre anche dashboard di reportistica automatizzata, strumenti per il recupero crediti e un portale per i richiedenti che li mantiene informati durante tutto il processo.

Integrazioni includono Metabase, VoPay, Twilio, SendGrid, Camunda, Ondato, Jumio, Plaid, Zum, Nordigen, Stripe, Acquired.com, Creditinfo, Flinks, Squarepay, illion, PandaDoc, KeyCloak e GiniMachine.

Pros and Cons

Pros:

- Valutazione del credito tramite IA

- Impostazione flessibile dei prodotti di prestito

- Potenti strumenti per il portale richiedenti

Cons:

- Funzionalità offline limitate

- L'installazione richiede configurazione

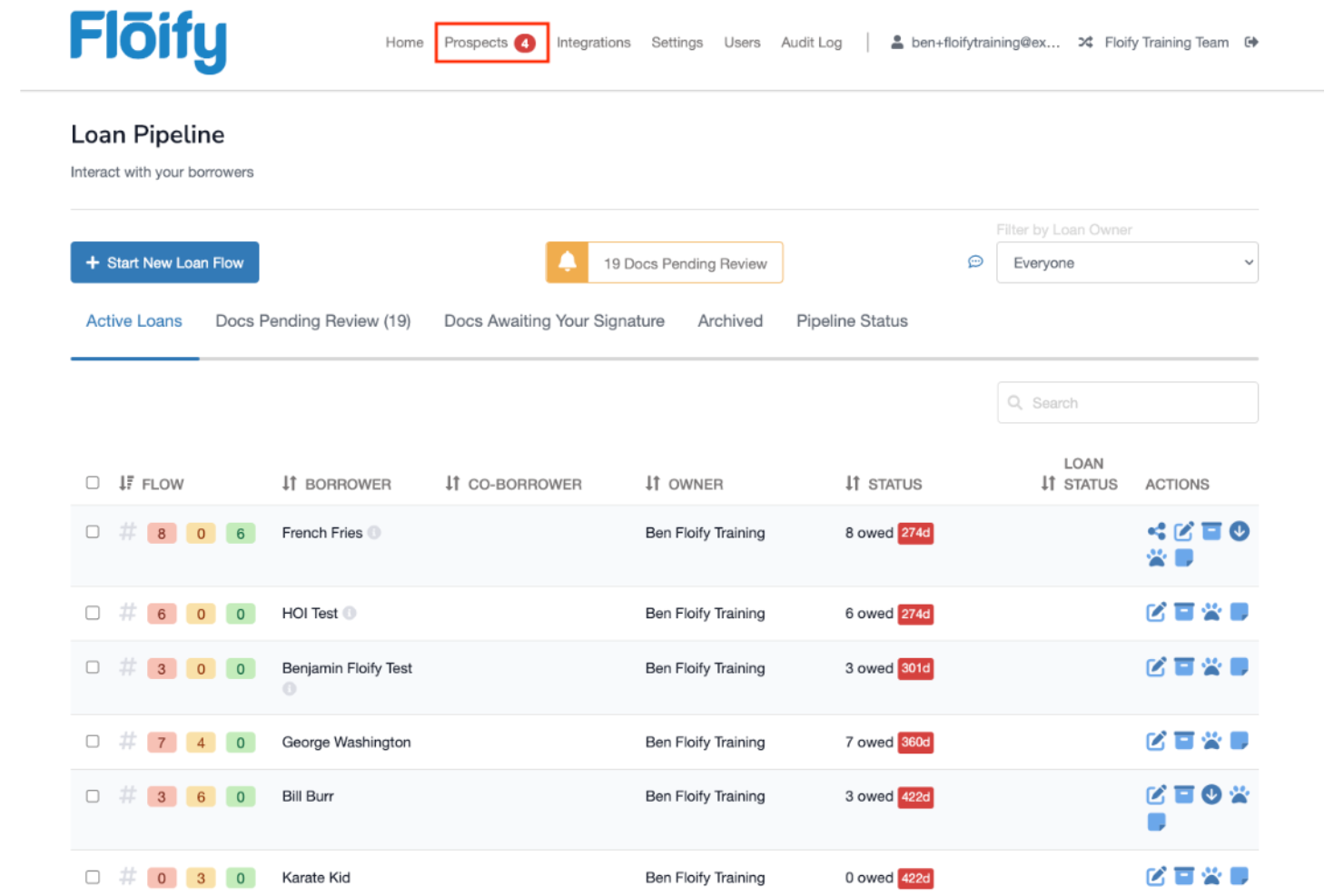

Floify è una piattaforma di automazione per prestiti ipotecari e point-of-sale progettata per semplificare la raccolta e la gestione dei documenti per i professionisti del settore ipotecario. Serve principalmente prestatori e intermediari automatizzando la raccolta della documentazione dei mutuatari e migliorando la comunicazione.

Perché ho scelto Floify: Questo strumento è ideale per la gestione dei documenti ipotecari grazie alla funzione di raccolta documenti automatizzata. Permette al tuo team di raccogliere e verificare i documenti in modo efficiente. Il portale mutuatari di Floify offre ai clienti un modo semplice per caricare e monitorare i loro documenti. L'archiviazione sicura garantisce che tutte le informazioni sensibili siano protette.

Funzionalità principali & integrazioni:

Le funzionalità includono una checklist documentale personalizzabile, che ti consente di adattare le richieste per ogni mutuatario. La piattaforma fornisce promemoria automatici per aiutare i clienti a rispettare le scadenze di invio. Inoltre, Floify offre la possibilità di firma elettronica, rendendo l'esperienza di firma più veloce e accessibile per tutti gli interessati.

Le integrazioni includono Encompass, Calyx Point, LendingPad, BytePro, Dropbox, Google Drive, Box, Slack e Salesforce.

Pros and Cons

Pros:

- Raccolta automatica dei documenti

- Archiviazione sicura dei dati

- Checklist personalizzabili

Cons:

- Configurazione iniziale complessa

- Richiede alcune conoscenze tecniche

TurnKey Lender è una piattaforma di automazione dei prestiti per istituzioni finanziarie e prestatori alternativi. Fornisce strumenti per automatizzare l'intero ciclo di vita del prestito, inclusi l'elaborazione delle domande, la valutazione del merito creditizio e la gestione dei prestiti.

Perché ho scelto TurnKey Lender: La piattaforma è conosciuta per le sue capacità di decisione automatizzata che aiutano il tuo team a prendere decisioni rapide e informate sui prestiti. Include un sistema di valutazione del merito creditizio che valuta efficacemente il rischio del richiedente. I flussi di lavoro configurabili di TurnKey Lender ti permettono di adattare il processo di prestito alle tue esigenze. Il software fornisce anche strumenti di reportistica per monitorare le prestazioni dei prestiti.

Funzionalità e integrazioni principali:

Funzionalità includono un CRM integrato, che aiuta il tuo team a gestire le relazioni con i clienti e a semplificare la comunicazione. La piattaforma offre un portale per i richiedenti, permettendo agli utenti di monitorare lo stato della loro domanda di prestito e inviare documenti online. Inoltre, TurnKey Lender fornisce strumenti di gestione del rischio che aiutano a valutare e mitigare i potenziali rischi di prestito.

Le integrazioni includono QuickBooks, Xero, PayPal, Stripe, Dwolla, Plaid, Salesforce, Experian, Equifax e TransUnion.

Pros and Cons

Pros:

- Decisioni automatizzate

- Flussi di lavoro configurabili

- Funzionalità di gestione del rischio

Cons:

- Potrebbe essere necessaria formazione aggiuntiva

- La configurazione delle integrazioni può richiedere tempo

LendingPad è un sistema di origine dei prestiti basato su cloud per professionisti del settore ipotecario e istituti di credito. Aiuta gli utenti a gestire le richieste di prestito, semplificare i flussi di lavoro e garantire la conformità alle normative del settore.

Perché ho scelto LendingPad: Questo strumento è particolarmente adatto al lending basato su cloud grazie alla sua piattaforma accessibile, che consente l'accesso remoto al team. LendingPad offre collaborazione in tempo reale, permettendo a consulenti, processor e underwriter di lavorare insieme. Le sue funzionalità di gestione della conformità aiutano a mantenersi allineati ai requisiti normativi. Le opzioni di flusso di lavoro personalizzabili della piattaforma consentono di adattare i processi alle esigenze della propria attività.

Funzionalità e integrazioni principali:

Le funzionalità includono una dashboard per l'origine dei prestiti che offre una panoramica della pipeline. Gli avvisi automatici del sistema notificano al team scadenze e compiti importanti. LendingPad supporta anche la gestione dei documenti, aiutando a organizzare e reperire rapidamente i file.

Le integrazioni includono Plaid, CoreLogic, Equifax, TransUnion, Google Workspace, Microsoft Outlook, Slack, Dropbox ed Ellie Mae.

Pros and Cons

Pros:

- Collaborazione in tempo reale

- Accessibilità tramite cloud

- Flussi di lavoro personalizzabili

Cons:

- Funzionalità offline limitate

- Può richiedere supporto tecnico

MeridianLink è una piattaforma software di prestito per istituzioni finanziarie che si concentrano sul credito al consumo. Fornisce strumenti per l'erogazione dei prestiti e l'apertura dei conti, rispondendo alle esigenze di banche e cooperative di credito.

Perché ho scelto MeridianLink: Si specializza nel credito al consumo, offrendo una piattaforma unificata che semplifica il processo di erogazione del prestito. MeridianLink mette a disposizione strumenti che aiutano il tuo team a prendere decisioni rapide e accurate sui prestiti. Le funzionalità di automazione del software riducono le attività manuali, liberando tempo per il tuo staff. La sua scalabilità ti consente di ampliare le operazioni di credito senza compromettere l'efficienza.

Funzionalità e integrazioni principali:

Le funzionalità includono un portale di domanda di prestito personalizzabile che migliora l'esperienza del richiedente semplificandone il processo. La piattaforma offre un'automatizzazione della valutazione creditizia, che accelera le approvazioni dei prestiti e migliora la precisione. MeridianLink fornisce inoltre strumenti per la gestione della conformità per aiutare il tuo team a rispettare le normative del settore.

Le integrazioni includono Fannie Mae, Freddie Mac, Equifax, Experian, TransUnion, Salesforce, Docusign, CoreLogic, Microsoft Dynamics e Fiserv.

Pros and Cons

Pros:

- Specializzato nel credito al consumo

- Valutazione creditizia automatizzata

- Scalabile per la crescita

Cons:

- Curva di apprendimento iniziale

- Accesso offline limitato

Abrigo è una piattaforma per la gestione del credito e del rischio di credito dedicata agli istituti finanziari che desiderano potenziare le proprie capacità di valutazione del rischio. Aiuta banche e cooperative di credito a gestire l'erogazione dei prestiti e il rischio di credito, grazie a potenti strumenti di analisi e conformità.

Perché ho scelto Abrigo: Questa piattaforma eccelle nella gestione del rischio offrendo analisi avanzate che aiutano il tuo team a valutare efficacemente il rischio di credito. Include funzionalità di stress testing e analisi di scenario, essenziali per comprendere i potenziali rischi nel tuo portafoglio prestiti. Gli strumenti di gestione della conformità di Abrigo garantiscono il rispetto delle normative di settore, mantenendo allo stesso tempo l'efficienza operativa. Le sue funzionalità di reportistica completa offrono approfondimenti sul tuo profilo di rischio di credito, supportando le decisioni strategiche.

Funzionalità e integrazioni di rilievo:

Le funzionalità includono la definizione dinamica dei prezzi dei prestiti, che consente al tuo team di impostare tassi competitivi basati sulla valutazione del rischio. La piattaforma offre strumenti di analisi del credito che forniscono approfondimenti dettagliati sui profili dei debitori. Abrigo offre anche una dashboard centralizzata utile per monitorare i principali indicatori di prestazione e agevolare il processo decisionale.

Le integrazioni includono Fiserv, CoreLogic, Equifax, Experian, TransUnion, Moody's Analytics, FICO, Wolters Kluwer, Salesforce e Microsoft Dynamics.

Pros and Cons

Pros:

- Analisi avanzata del rischio

- Strumenti completi di conformità

- Funzionalità di stress testing

Cons:

- Funzionalità offline limitate

- Potrebbe richiedere formazione continuativa

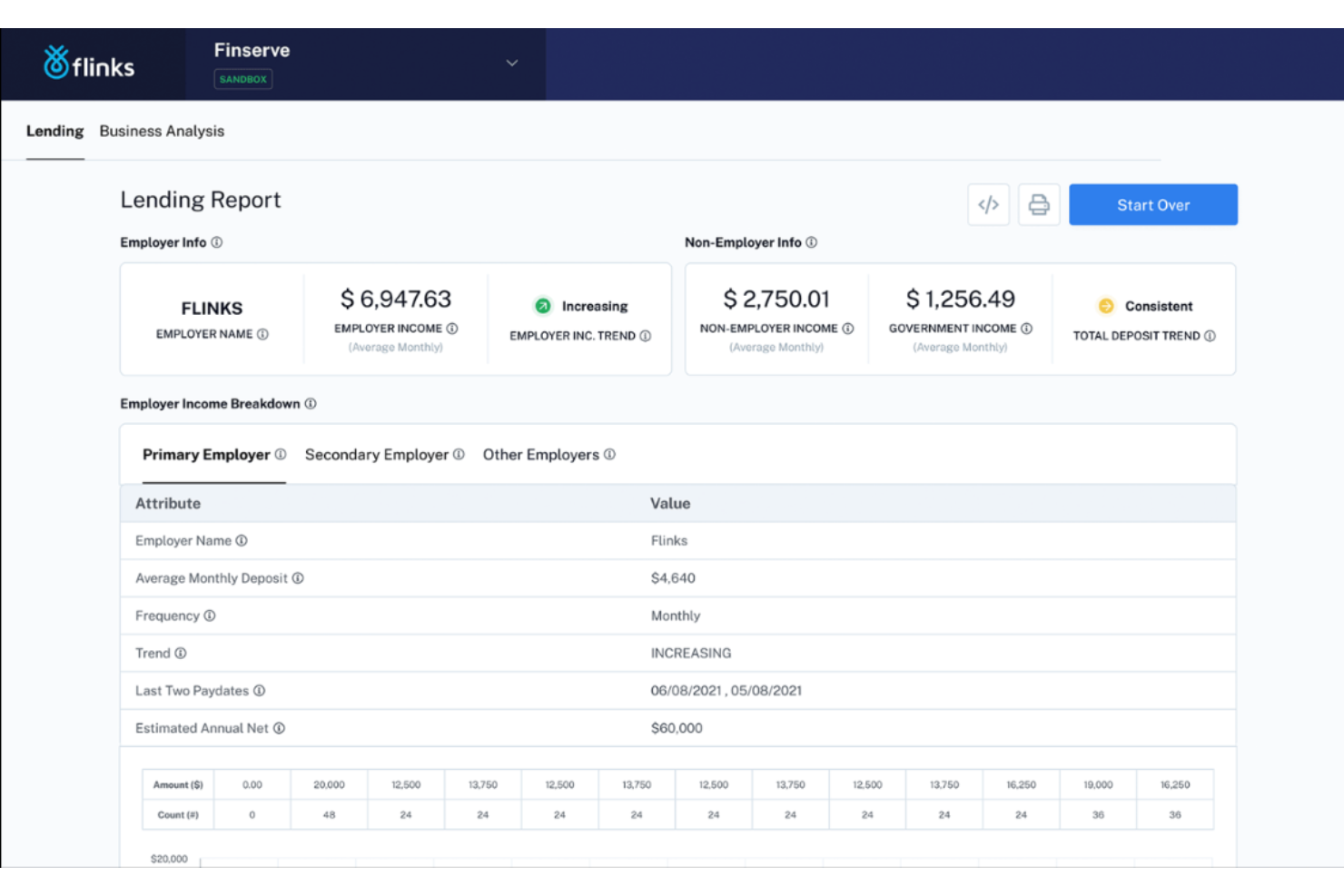

Flinks è una piattaforma di aggregazione di dati finanziari che serve aziende fintech e istituzioni finanziarie. Fornisce strumenti per accedere e analizzare dati finanziari al fine di migliorare le decisioni di concessione del credito.

Perché ho scelto Flinks: Questa piattaforma offre accesso a dati finanziari in tempo reale, essenziale per decisioni di prestito informate. Include funzionalità come l'arricchimento dei dati, che aiuta il tuo team a ottenere una comprensione più approfondita dei profili dei richiedenti. Flinks propone un'aggregazione dati personalizzabile per soddisfare le esigenze specifiche della tua organizzazione.

Funzionalità e integrazioni principali:

Funzionalità includono una dettagliata categorizzazione delle transazioni, che aiuta il tuo team a identificare abitudini di spesa e comportamenti finanziari. La piattaforma offre la normalizzazione dei dati, rendendo più facile l'analisi e il confronto delle informazioni finanziarie. Inoltre, Flinks fornisce misure di sicurezza per proteggere le informazioni sensibili.

Integrazioni includono QuickBooks, Xero, Plaid, Yodlee, Salesforce, Stripe, PayPal, FreshBooks, Zoho Books e Sage.

Pros and Cons

Pros:

- Accesso ai dati in tempo reale

- Sicurezza dei dati elevata

- Aggregazione dati personalizzabile

Cons:

- Integrazione complessa da configurare

- Funzionalità offline limitate

LoanPro è una piattaforma di gestione e servicing dei prestiti progettata per istituti di credito e gestori. Si concentra sull'automazione delle attività di servicing dei prestiti e offre una suite di strumenti per la gestione dei prestiti.

Perché ho scelto LoanPro: È adatta al servicing dei prestiti, grazie a funzionalità che automatizzano la fatturazione e l'elaborazione dei pagamenti, riducendo le attività manuali del tuo team. La piattaforma offre strumenti di reportistica dettagliata, che ti aiutano a monitorare le prestazioni dei prestiti e a prendere decisioni informate. Le opzioni di personalizzazione consentono di adattare i flussi di lavoro alle esigenze specifiche dell’azienda. Con la sua attenzione all'efficienza nel servicing dei prestiti, LoanPro è una scelta solida per chi cerca di ottimizzare le proprie operazioni.

Funzionalità e integrazioni principali:

Caratteristiche includono un'elaborazione avanzata dei pagamenti che supporta diversi metodi e calendari di pagamento, facilitando la gestione delle riscossioni. Gli strumenti di visualizzazione dei dati della piattaforma offrono spunti sui portafogli di prestiti, aiutando a identificare tendenze e opportunità. Inoltre, LoanPro propone funzionalità per la gestione della conformità, assicurando che i tuoi processi rispettino gli standard di settore.

Integrazioni includono QuickBooks, Plaid, Salesforce, Authorize.Net, Stripe, Dwolla, LexisNexis, FICO e Twilio.

Pros and Cons

Pros:

- Automatizza fatturazione e pagamenti

- Strumenti di reportistica dettagliata

- Flussi di lavoro personalizzabili

Cons:

- Funzionalità offline limitate

- Potrebbe richiedere supporto per l'integrazione

Loan Producer è una soluzione software per l'originazione di mutui progettata per istituti finanziari e prestatori. Facilita l'elaborazione e la gestione dei prestiti ipotecari dalla richiesta fino alla chiusura.

Perché ho scelto Loan Producer: Questo strumento è adatto per l'originazione di mutui grazie a funzionalità che supportano la conformità normativa e la gestione dei documenti. Fornisce strumenti per la valutazione del merito creditizio che semplificano il processo di approvazione, rendendo più facile per il tuo team gestire le domande di prestito. L'attenzione della piattaforma alla conformità alle normative aiuta a garantire che i processi rispettino gli standard del settore. La capacità di Loan Producer di generare report supporta il processo decisionale e il monitoraggio delle performance.

Funzionalità principali & integrazioni:

Funzionalità includono un sistema di acquisizione immagini dei documenti, che aiuta il tuo team ad archiviare e recuperare i documenti dei prestiti in modo efficiente. La piattaforma offre flussi di lavoro personalizzabili, permettendoti di adattare i processi al tuo modello di business. Inoltre, Loan Producer offre controlli di conformità automatizzati, garantendo l'aderenza alle normative del settore.

Le integrazioni includono Docusign, CoreLogic, Equifax, TransUnion, Mortgagebot, ComplianceEase, Freddie Mac, Fannie Mae, Calyx Path e Black Knight.

Pros and Cons

Pros:

- Solida gestione della conformità

- Gestione efficiente dei documenti

- Flussi di lavoro personalizzabili

Cons:

- Complessità iniziale nell'impostazione

- Funzionalità offline limitate

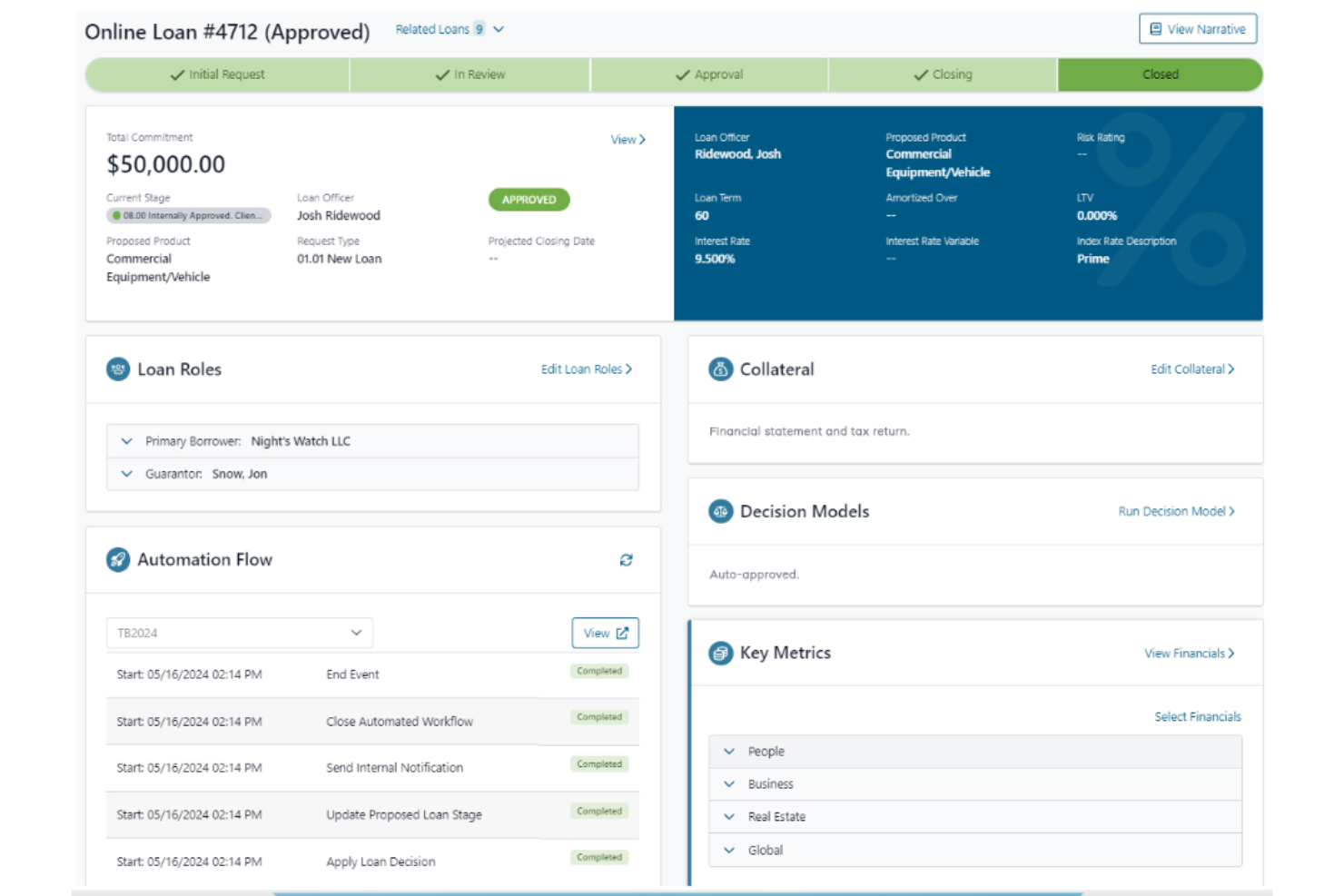

Mortgage Cadence Platform è una soluzione completa per la gestione dei mutui, pensata per i finanziatori che devono gestire l'intero ciclo di vita del prestito. Supporta gli utenti dalla richiesta fino alla chiusura, offrendo una suite completa di strumenti per amministrare i processi ipotecari.

Perché ho scelto Mortgage Cadence Platform: La piattaforma eccelle nell'elaborazione end-to-end, fornendo strumenti che coprono ogni fase del processo ipotecario. Dispone di una dashboard centralizzata che aiuta il tuo team a monitorare l'avanzamento del prestito e a gestire le attività. Le funzionalità di gestione documentale della piattaforma garantiscono che tutta la documentazione necessaria sia organizzata e accessibile. Inoltre, i suoi strumenti di conformità ti aiutano a rispettare i requisiti normativi senza difficoltà.

Caratteristiche e integrazioni di rilievo:

Le caratteristiche includono un motore di flusso di lavoro intuitivo che guida il tuo team attraverso ogni fase del processo ipotecario, riducendo gli errori e migliorando l'efficienza. La piattaforma offre analisi in tempo reale che forniscono informazioni sulle prestazioni dei prestiti e sulle tendenze. Mortgage Cadence offre anche modelli personalizzabili, consentendo di adattare i documenti al tuo marchio e alle esigenze aziendali.

Le integrazioni includono Fannie Mae, Freddie Mac, Microsoft Word, Excel, CoreLogic, Equifax, Experian, TransUnion e Salesforce.

Pros and Cons

Pros:

- Forte supporto alla conformità

- Modelli di documenti personalizzabili

- Analisi in tempo reale

Cons:

- Complessità nell'impostazione iniziale

- Accesso offline limitato

Altri Software per l'Istruttoria dei Prestiti

Qui trovi altre soluzioni per l’istruttoria dei prestiti che non sono entrate nella mia shortlist ma che vale comunque la pena considerare.

- Mortgage Automator

Ideale per piccoli prestatori

- Path Software

Ideale per grandi aziende enterprise

- Finflux

Ideale per i mercati emergenti

{kind=link}

Criteri di Selezione dei Software per l'Istruttoria dei Prestiti

Nella scelta dei migliori software per l’istruttoria dei prestiti di questa lista, ho considerato i bisogni quotidiani degli acquirenti e le principali criticità come la conformità normativa e l’accuratezza dei dati. Ho inoltre utilizzato la seguente struttura per garantire un’analisi equa e organizzata.

Funzionalità Principali (25% del punteggio totale)

Per essere inclusa in questa lista, ogni soluzione doveva coprire le seguenti esigenze comuni:

- Automatizzare l’erogazione dei prestiti

- Eseguire una valutazione del rischio di credito

- Gestire i dati dei richiedenti

- Garantire la conformità normativa

- Generare report sui prestiti

Funzionalità Distintive (25% del punteggio totale)

Per restringere ulteriormente la selezione, ho valutato anche la presenza di funzionalità particolari, quali:

- Flussi di lavoro per prestiti personalizzabili

- Dashboard di analisi in tempo reale

- Crittografia avanzata dei dati

- Decisioni guidate dall’IA

- Supporto multi-lingua

Usabilità (10% del punteggio totale)

Per valutare la facilità d’uso di ciascun sistema, ho considerato i seguenti aspetti:

- Design dell’interfaccia intuitivo

- Percorsi di navigazione chiari

- Disponibilità di guide per gli utenti

- Reattività del sistema

- Dashboard personalizzabili

Onboarding (10% del punteggio totale)

Per valutare l’esperienza di onboarding di ciascuna piattaforma, ho preso in considerazione i seguenti elementi:

- Disponibilità di video formativi

- Accesso a tour interattivi del prodotto

- Utilizzo di chatbot per la guida

- Webinar di onboarding disponibili

- Disponibilità di template di configurazione

Assistenza clienti (10% del punteggio totale)

Per valutare i servizi di assistenza clienti di ciascun fornitore di software, ho considerato quanto segue:

- Assistenza disponibile 24/7

- Accesso a opzioni di live chat

- Risorse complete nel centro assistenza

- Qualità delle risposte via email

- Account manager dedicati

Rapporto qualità-prezzo (10% del punteggio totale)

Per valutare il rapporto qualità-prezzo di ciascuna piattaforma, ho considerato quanto segue:

- Fasce di prezzo competitive

- Flessibilità nei piani di abbonamento

- Inclusione delle funzionalità essenziali

- Trasparenza nella struttura dei prezzi

- Sconti per impegni a lungo termine

Recensioni dei clienti (10% del punteggio totale)

Per avere un’idea della soddisfazione generale della clientela, ho considerato i seguenti aspetti nella lettura delle recensioni:

- Valutazioni complessive di soddisfazione

- Feedback sull’efficacia delle funzionalità

- Commenti sull’affidabilità del sistema

- Opinioni sulla facilità d’uso

- Segnalazioni sulle esperienze con il servizio clienti

Come Scegliere un Software per l’Istruttoria dei Prestiti

È facile perdersi tra lunghe liste di funzionalità e strutture di prezzo complesse. Ecco una checklist di fattori da ricordare per aiutarti a mantenere la concentrazione durante il tuo specifico processo di selezione del software.

| Fattore | Cosa considerare |

| Scalabilità | Il software può crescere con le esigenze della tua azienda? |

| Integrazioni | Si integra con i tuoi sistemi esistenti? |

| Personalizzazione | Può essere adattato al flusso di lavoro del tuo team? |

| Facilità d’uso | Il software è intuitivo per il tuo team? |

| Budget | Rientra nei tuoi vincoli finanziari? |

| Garanzie di sicurezza | Come protegge le tue informazioni sensibili? |

| Supporto | È disponibile un’assistenza clienti affidabile? |

| Conformità | Rispetta i requisiti normativi del settore? |

Tendenze Nei Software per l’Istruttoria dei Prestiti

Nella mia ricerca, ho raccolto innumerevoli aggiornamenti di prodotto, comunicati stampa e log di rilascio da diversi fornitori di software per l’istruttoria dei prestiti. Ecco alcune delle tendenze emergenti che sto monitorando.

- Decisioni supportate dall’intelligenza artificiale: l’IA viene sempre più utilizzata per valutare il rischio dei richiedenti ed elaborare le domande più rapidamente. Questo aiuta i finanziatori a prendere decisioni più informate senza interventi manuali. Fornitori come TurnKey Lender hanno integrato l’IA per migliorare i loro sistemi di credit scoring.

- Blockchain per la trasparenza: la tecnologia blockchain viene esplorata per creare registri di prestiti sicuri e trasparenti. Garantisce l’integrità dei dati e riduce le frodi, rappresentando una funzione promettente per le istituzioni finanziarie. Alcune piattaforme stanno testando la blockchain per la gestione sicura dei documenti.

- Analisi avanzate del rischio: strumenti di analisi avanzata diventano sempre più vitali per valutare correttamente il rischio di credito. Questi strumenti forniscono insight sul comportamento dei richiedenti e sulle tendenze di mercato, permettendo ai finanziatori di adeguare le proprie strategie. Abrigo, ad esempio, si concentra sull’offerta di analisi dettagliate della valutazione del rischio.

- Soluzioni cloud: sempre più fornitori si orientano verso sistemi completamente cloud per migliorare accessibilità e scalabilità. Questo consente ai finanziatori di gestire le operazioni da remoto e scalare i servizi secondo le necessità. Piattaforme come MeridianLink offrono soluzioni cloud per supportare aziende in crescita.

- Integrazione ESG: i criteri ambientali, sociali e di governance (ESG) entrano a far parte dei criteri di valutazione. I finanziatori utilizzano i dati ESG per prendere decisioni in linea con pratiche sostenibili. Alcuni software ora includono lo scoring ESG per attrarre investitori attenti alla responsabilità sociale.

Che cos'è il software di sottoscrizione prestiti?

Il software di sottoscrizione prestiti è uno strumento digitale che automatizza e facilita l'approvazione dei prestiti valutando il rischio del richiedente e gestendo i dati degli aspiranti mutuatari. Professionisti finanziari come agenti di prestito, analisti di rischio e istituti di credito utilizzano generalmente questi strumenti per aumentare l’efficienza e la precisione dei loro flussi di lavoro.

Le funzionalità di decisione automatizzata, analisi del rischio e gestione della conformità supportano processi più rapidi, una migliore valutazione del rischio e il rispetto delle normative. In generale, questi strumenti offrono un valore significativo riducendo le attività manuali e migliorando la qualità delle decisioni di concessione.

Funzionalità del software di sottoscrizione prestiti

Quando selezioni un software di sottoscrizione prestiti, fai attenzione alle seguenti funzionalità chiave.

- Decisione automatizzata: Questa funzionalità utilizza algoritmi per valutare rapidamente il rischio dei richiedenti, aiutando i finanziatori a prendere decisioni più informate.

- Analisi del rischio: Fornisce approfondimenti sul comportamento dei richiedenti e sulle tendenze di mercato, consentendo agli istituti di credito di adattare di conseguenza le loro strategie di servizio del prestito.

- Gestione della conformità: Garantisce che tutti i processi rispettino le normative di settore, riducendo il rischio di non conformità.

- Gestione dei documenti: Organizza e archivia la documentazione necessaria in modo efficiente, facilitando l’accesso e la gestione dei documenti relativi ai prestiti.

- Valutazione del credito: Valuta l'affidabilità creditizia del richiedente e le riscossioni dei debiti utilizzando diversi dati, migliorando la precisione delle decisioni di concessione.

- Flussi di lavoro personalizzabili: Consente agli istituti di credito di adattare il software ai propri processi aziendali, migliorando l'efficienza operativa.

- Analisi in tempo reale: Offre informazioni aggiornate sulle performance dei prestiti, aiutando a prendere decisioni migliori e a correggere le strategie.

- Origination dei prestiti: Gestisce il processo della richiesta di prestito dalla presentazione all’approvazione, assicurando un flusso di lavoro regolare.

- Integrazione ESG: Integra fattori ambientali, sociali e di governance nei criteri di concessione, attirando investitori attenti alla sostenibilità.

- Accesso cloud: Consente la gestione remota delle operazioni di prestito, offrendo scalabilità e flessibilità per le imprese in crescita.

Vantaggi del software di sottoscrizione prestiti

Implementare un software di sottoscrizione prestiti offre numerosi vantaggi per il tuo team e la tua azienda. Eccone alcuni a cui puoi aspirare:

- Decisioni più rapide: L’automazione accelera il processo di approvazione, consentendo al tuo team di gestire più richieste in meno tempo.

- Maggiore precisione: Funzionalità di analisi del rischio e valutazione del credito migliorano la precisione delle decisioni di concessione, riducendo la probabilità di insolvenze.

- Conformità normativa: Gli strumenti di gestione della conformità aiutano a garantire che i tuoi processi rispettino gli standard del settore, minimizzando il rischio di sanzioni.

- Migliore organizzazione: La gestione dei documenti mantiene tutta la documentazione dei prestiti organizzata e facilmente accessibile, rendendo più semplice reperire le informazioni necessarie.

- Maggiore flessibilità: I flussi di lavoro personalizzabili consentono di adattare il software ai bisogni specifici della tua azienda, migliorando l'efficienza complessiva.

- Approfondimenti strategici: Le analisi in tempo reale offrono preziosi spunti sulle performance dei prestiti, aiutando nella pianificazione strategica e negli aggiustamenti.

- Scalabilità: L’accesso cloud supporta la crescita, permettendoti di espandere le operazioni senza compromettere l’efficienza.

Costi e prezzi del software di sottoscrizione prestiti

Per scegliere un software di sottoscrizione prestiti è importante comprendere i diversi modelli di prezzo e le opzioni disponibili. I costi variano in base alle funzionalità, alla dimensione del team, agli add-on e ad altri fattori. La tabella seguente riassume i piani standard, i prezzi medi e le principali funzionalità nelle soluzioni software di sottoscrizione prestiti.

Tabella di confronto dei piani per il software di sottoscrizione prestiti

| Tipo di piano | Prezzo medio | Funzionalità comuni |

| Piano gratuito | $0 | Gestione documentale di base, valutazione del credito limitata e funzionalità di conformità minime. |

| Piano personale | $20-$50/ utente/ mese | Valutazione del credito avanzata, analisi di base e limitate opzioni di personalizzazione. |

| Piano business | $50-$100/ utente/ mese | Gestione documentale completa, analisi del rischio avanzata, gestione della conformità e integrazioni. |

| Piano enterprise | $100-$200/ utente/ mese | Analisi complete, personalizzazione totale, supporto dedicato e integrazione ESG. |

Domande frequenti sul software di sottoscrizione prestiti

Ecco alcune risposte alle domande più comuni sul software di sottoscrizione prestiti.

Cosa non dovresti fare quando utilizzi un software di sottoscrizione prestiti?

Durante l’elaborazione del tuo prestito, evita di contrarre nuovi debiti o di apportare cambiamenti finanziari significativi, come chiudere carte di credito o conti correnti. Queste azioni possono modificare il tuo rapporto debito/reddito, compromettendo le possibilità di approvazione del prestito. Mantenere un’attività finanziaria stabile durante questo periodo è fondamentale per assicurare un processo di sottoscrizione senza intoppi.

Quali sono le tre C della sottoscrizione quando si utilizza un software di sottoscrizione prestiti?

Le tre C della sottoscrizione sono capacità, credito e garanzia. Questi fattori aiutano i sottoscrittori a valutare la tua salute finanziaria e la capacità di rimborso del prestito. La capacità riguarda il tuo reddito e i debiti esistenti, il credito valuta la tua storia creditizia e la garanzia è il bene legato al prestito.

In che modo il software di sottoscrizione prestiti può migliorare il processo di sottoscrizione?

Il software di sottoscrizione prestiti automatizza molte delle attività manuali coinvolte nel processo, migliorando velocità e precisione. Aiuta il tuo team a valutare più efficientemente il rischio del richiedente e garantisce il rispetto delle normative. Gli strumenti di analisi del software forniscono approfondimenti utili per sostenere decisioni più efficaci.

Perché la conformità è importante in un software di sottoscrizione prestiti?

La conformità è importante nella sottoscrizione dei prestiti per assicurare che le pratiche di concessione rispettino gli standard legali e normativi. La non conformità può causare sanzioni e danni reputazionali. Il software di sottoscrizione prestiti include funzionalità di gestione della conformità che aiutano a mantenere l’aderenza a questi standard, riducendo il rischio per la tua istituzione.

E adesso?

Pronto a potenziare le tue competenze come professionista della finanza?

Iscriviti alla nostra newsletter gratuita per consigli, guide e approfondimenti da leader finanziari che stanno modellando il settore tecnologico.