Le 10 migliori soluzioni software per l’erogazione prestiti recensite nel 2026

Migliori Software per l’Origination dei Prestiti - Shortlist

Se sei qui, probabilmente sei stanco di destreggiarti tra fogli di calcolo, inserimenti manuali di dati e tempi morti dovuti a colli di bottiglia nelle approvazioni che bloccano l’elaborazione dei prestiti. L’origination dei prestiti dovrebbe essere semplice e veloce, ma senza il software giusto può sembrare un processo sempre più complicato.

Hai bisogno di uno strumento che elimini le incertezze sulla conformità normativa, riduca le attività ripetitive e aiuti il tuo team a prendere decisioni più rapide e intelligenti. Sfruttando la mia esperienza con software finanziari e di contabilità, ho testato e confrontato diversi tra i migliori software di origination dei prestiti disponibili. Da lì, ho raccolto i miei risultati in recensioni dettagliate per aiutarti a trovare la soluzione più adatta alle tue esigenze.

Perché fidarsi delle nostre recensioni software

Testiamo e recensiamo software finanziari dal 2023. In quanto specialisti in ambito finanziario, sappiamo quanto sia cruciale e difficile prendere la decisione giusta nella scelta di un software. Investiamo in ricerche approfondite per aiutare il nostro pubblico a fare scelte migliori in fase di acquisto del software. Abbiamo testato oltre 2.000 strumenti per diversi casi d’uso finanziari e scritto più di 1.000 recensioni dettagliate di software. Scopri come restiamo trasparenti & la nostra metodologia delle recensioni software.

Riepilogo dei Migliori Software per l’Origination dei Prestiti

Questa tabella comparativa riassume i dettagli dei prezzi delle mie soluzioni preferite per l’origination dei prestiti, aiutandoti a trovare quella più adatta al tuo budget e alle esigenze della tua azienda.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Ideale per l'origine digitale dei prestiti | Demo gratuita disponibile | Prezzo su richiesta | Website | |

| 2 | Ideale per la gestione dei documenti | Demo gratuita disponibile | Da $70/mese (fatturato annualmente) | Website | |

| 3 | Ideale per la copertura globale | Not available | Prezzo su richiesta | Website | |

| 4 | Ideale per una rapida implementazione digitale e integrazioni | Demo gratuita disponibile | Prezzi su richiesta | Website | |

| 5 | Migliore piattaforma API-first per flussi di lavoro configurabili | Demo gratuita disponibile | Prezzi su richiesta | Website | |

| 6 | Ideale per finanziatori privati | Demo gratuita disponibile | Prezzo su richiesta | Website | |

| 7 | Ideale per prestiti commerciali e a piccole imprese | Demo gratuita disponibile | Prezzo su richiesta | Website | |

| 8 | Ideale per risposte immediate sulle linee guida dei programmi ipotecari | Piano gratuito disponibile | Da $8/utente/mese | Website | |

| 9 | Ideale per istituzioni di microfinanza | Demo gratuita disponibile | Prezzo su richiesta | Website | |

| 10 | Ideale per decisioni guidate dall'IA | Not available | Prezzo su richiesta | Website |

-

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

DealHub AI

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9

Recensioni dei Migliori Software per l’Origination dei Prestiti

Di seguito trovi i miei riassunti dettagliati dei migliori software per l’origination dei prestiti inclusi nella mia shortlist. Le recensioni offrono una panoramica approfondita sulle funzionalità principali, vantaggi e svantaggi, integrazioni e casi d’uso ideali di ciascuno strumento, per aiutarti a scegliere quello giusto per te.

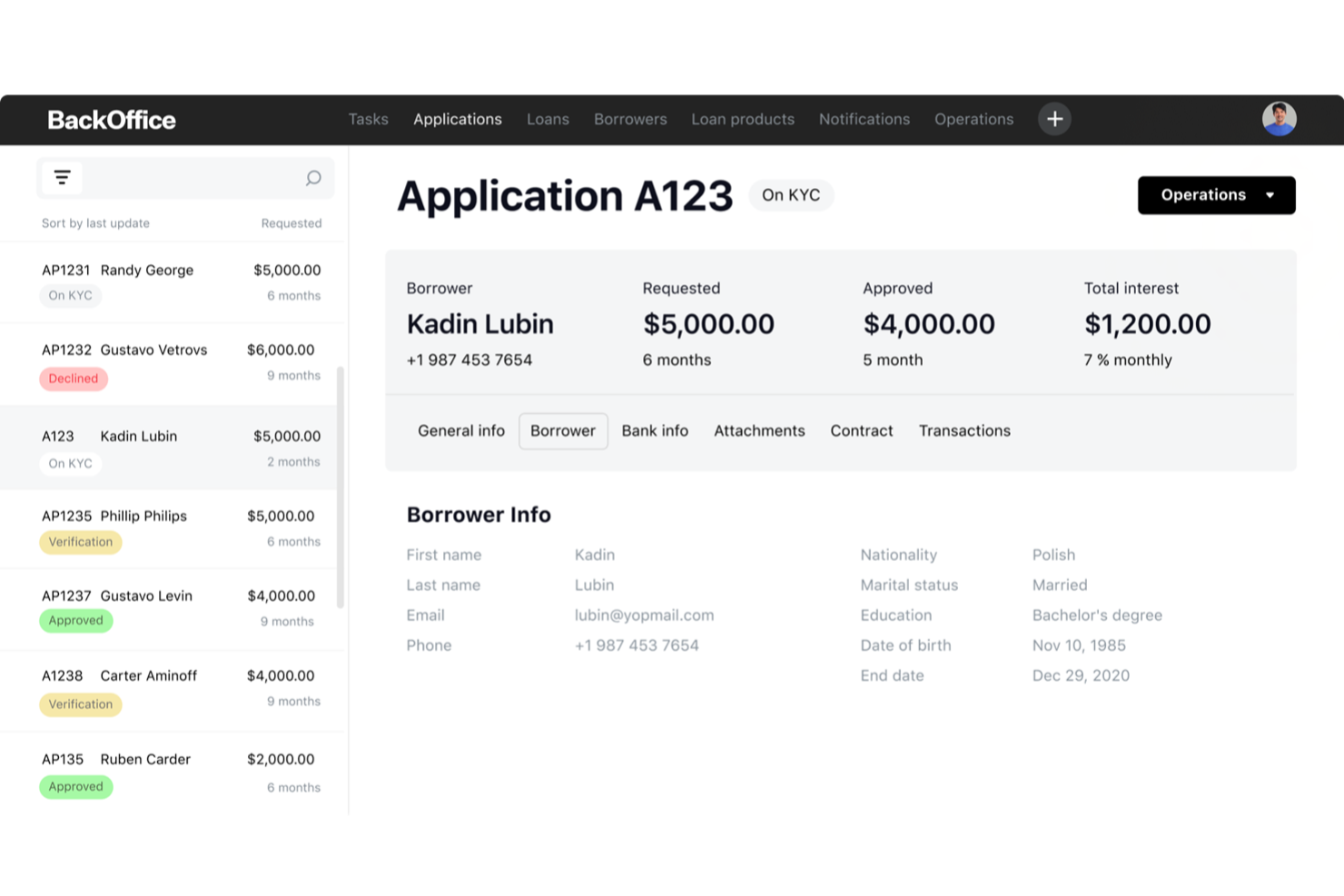

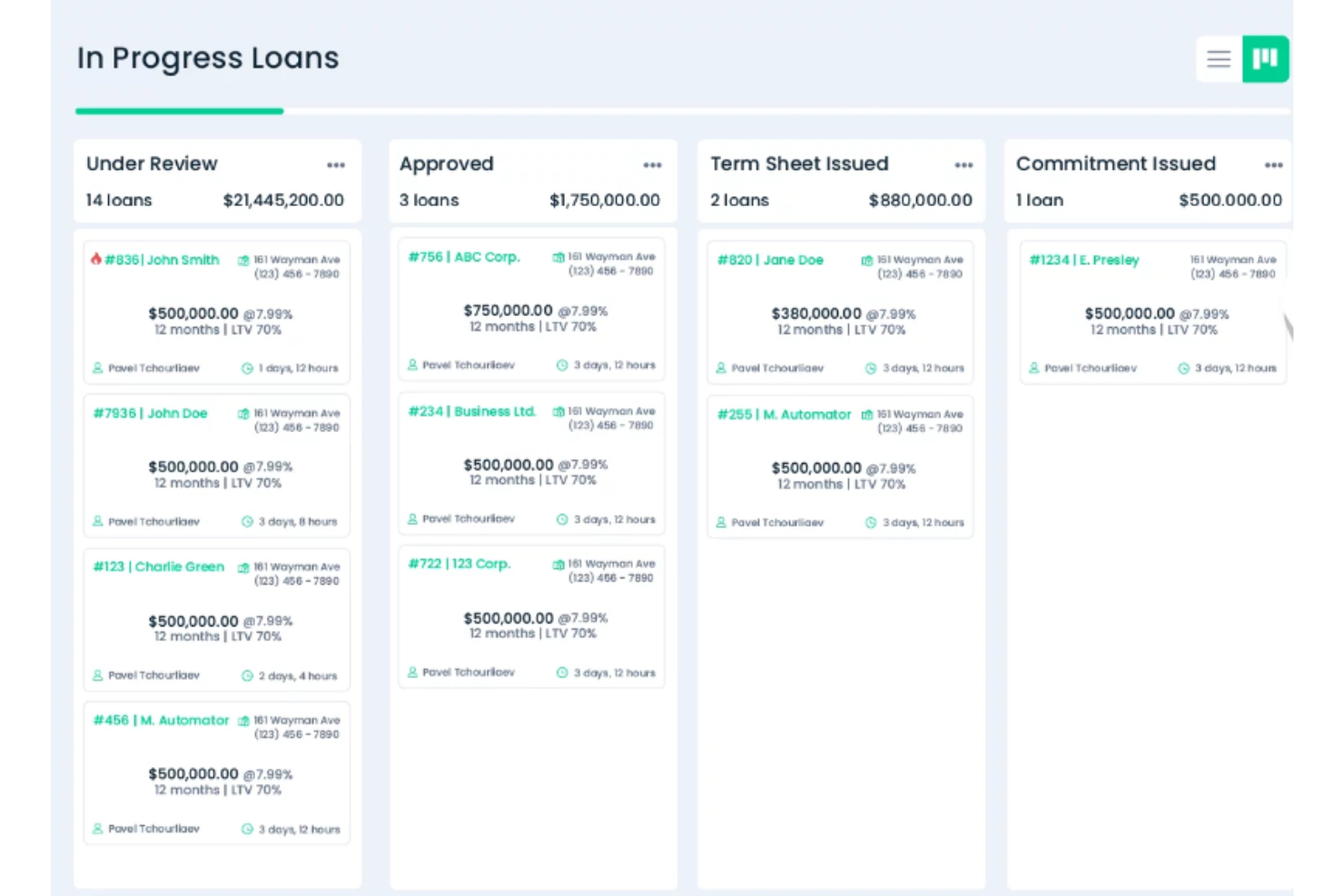

LoanBox è una piattaforma software modulare per il credito che offre soluzioni per le esigenze di prestito sia individuali che aziendali. Fornisce una suite completa di funzionalità per tutti gli aspetti della gestione del credito, tra cui l'origine del prestito, la valutazione creditizia, la gestione, il recupero crediti e il servizio clienti, oltre a monitoraggio, reportistica e rispetto della conformità, rendendolo una solida scelta per fintech e istituti finanziari che desiderano migliorare le proprie operazioni di prestito.

Perché ho scelto HES LoanBox: Ho scelto HES LoanBox per le sue funzionalità digitali di origine del prestito, sottoscrizione automatizzata, oltre che per il portale intuitivo per i richiedenti, che aiuta a gestire efficacemente i prestiti aumentando la soddisfazione dei clienti. Supporta inoltre diversi tipi di credito—consumo, finanziamento auto, BNPL e commerciale—rendendolo flessibile per differenti modelli di business. Grazie al credit scoring basato su AI e il monitoraggio in tempo reale, puoi prendere decisioni finanziarie più rapide e accurate.

Funzionalità e integrazioni principali:

Le funzionalità includono prodotti di prestito personalizzabili, che consentono al tuo team di servire differenti segmenti di richiedenti e adattare le offerte alle esigenze specifiche dei clienti, che si tratti dell'importo del prestito, del piano di pagamento, tasso di interesse, requisiti di garanzia o termini di rimborso. La reportistica automatica semplifica il processo di generazione dei report finanziari, riducendo tempo e sforzo. Inoltre, gli strumenti di gestione del rischio della piattaforma aiutano a identificare potenziali criticità prima che diventino problemi, salvaguardando la salute finanziaria della tua azienda.

Le integrazioni includono Metabase, VoPay, Twilio, SendGrid, Camunda, Ondato, Jumio, Plaid, Zum, Nordigen, Stripe, Acquired.com, Creditinfo, Flinks, Squarepay, illion, PandaDoc, KeyCloak e GiniMachine.

Pros and Cons

Pros:

- Strumenti decisionali basati su AI per il credito

- Prodotti di prestito e flussi di lavoro personalizzabili

- Esperienza utente avanzata per il portale dei richiedenti

Cons:

- Prezzo disponibile solo su richiesta

- Può richiedere formazione per l'adozione completa

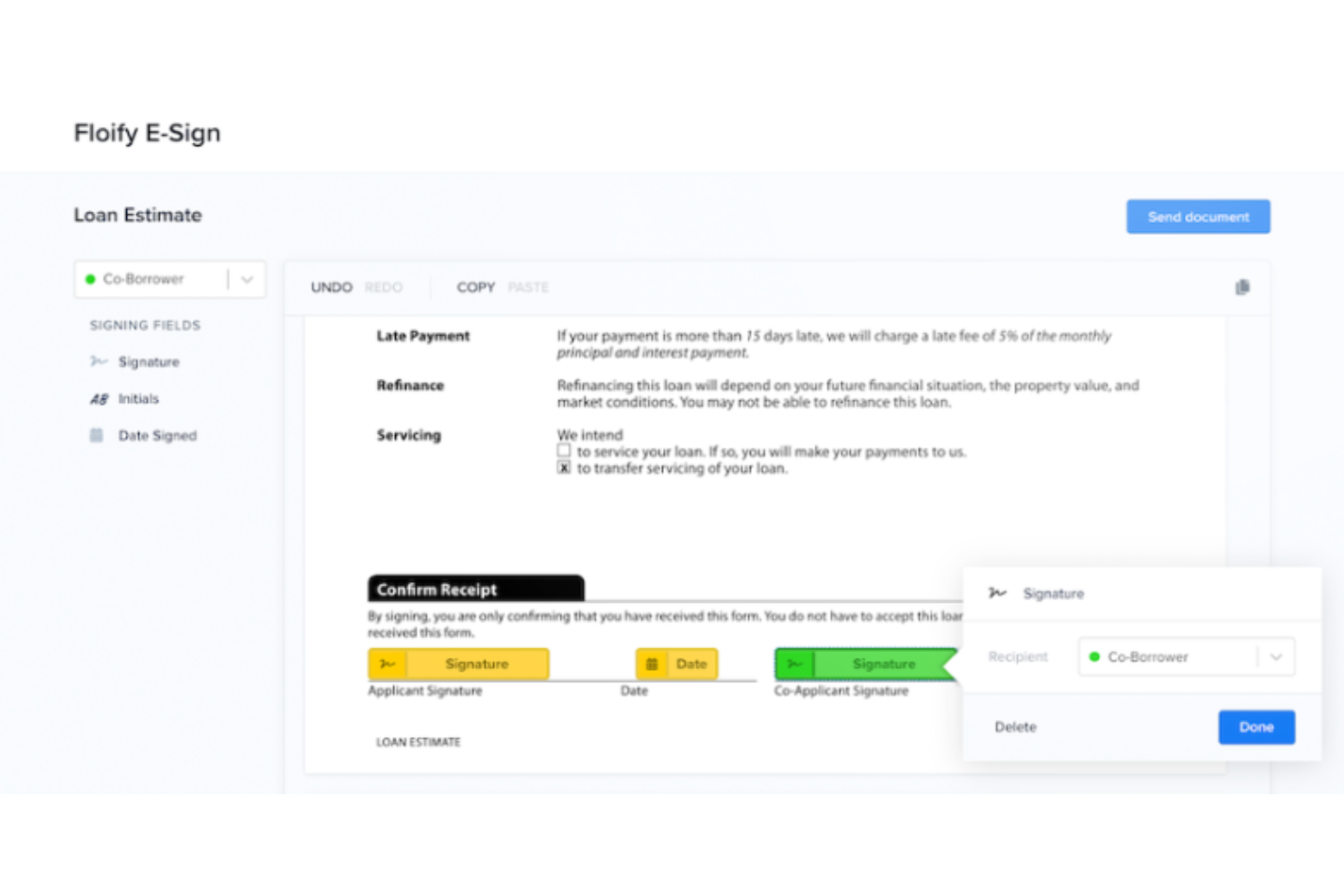

Floify è una piattaforma di automazione dei mutui e point-of-sale progettata per i professionisti del settore ipotecario. Aiuta a ottimizzare il processo di origine dei prestiti automatizzando la raccolta e la verifica dei documenti.

Perché ho scelto Floify: La piattaforma è uno strumento eccellente grazie all'efficienza mirata nei processi di gestione dei documenti. Contribuisce a mantenere organizzati sia il team che i clienti, garantendo che tutto proceda senza intoppi. È affidabile e sicura, offrendo tranquillità quando si tratta di informazioni sensibili. Nel complesso, rende il lavoro molto più fluido e meno soggetto a errori.

Funzionalità principali & integrazioni:

Le funzionalità includono promemoria automatici che aiutano a garantire la consegna tempestiva dei documenti, riducendo i ritardi durante il processo di richiesta del prestito. Il portale sicuro consente ai richiedenti di caricare informazioni sensibili in modo sicuro. Le checklist personalizzabili possono essere adattate a ogni prestito, assicurando che vengano raccolti tutti i documenti richiesti.

Integrazioni disponibili con Encompass, Calyx Point, BytePro, LendingQB, Optimal Blue, Equifax, Plaid, CBCInnovis, MeridianLink e Docusign.

Pros and Cons

Pros:

- Eccellente gestione dei documenti

- Promemoria automatici

- Riduce gli errori di elaborazione

Cons:

- All'inizio può sembrare complesso

- Funzionalità offline limitate

Finastra è progettato per banche e istituzioni finanziarie. Supporta una vasta gamma di prodotti di prestito e serve una base di utenti globale, fornendo strumenti essenziali per l'elaborazione dei prestiti, la gestione e la conformità.

Perché ho scelto Finastra: La sua presenza globale e la capacità di gestire diversi requisiti di prestito lo rendono una delle principali scelte per le istituzioni internazionali. La piattaforma offre supporto multi-valuta e multi-lingua, garantendo che il tuo team possa operare in modo efficiente oltre confine. Le sue funzionalità di conformità sono inoltre un punto di forza in quanto aiutano a soddisfare le normative regionali e internazionali. Inoltre, la scalabilità di Finastra supporta efficacemente le aziende in crescita.

Funzionalità e integrazioni principali:

Le funzionalità includono capacità multi-valuta, che ti permettono di operare senza problemi in diversi mercati. Il software offre supporto multi-lingua, rendendolo accessibile a un team eterogeneo. Gli strumenti di conformità garantiscono il rispetto delle normative locali e internazionali.

Le integrazioni includono Salesforce, Microsoft Dynamics 365, SAP, Oracle, AWS, Google Cloud, IBM Cloud, Equifax, Experian e Dun & Bradstreet.

Pros and Cons

Pros:

- Supporta transazioni multi-valuta

- Si adatta alla crescita aziendale

- Potenti funzionalità di conformità

Cons:

- Processo di implementazione complesso

- Costi iniziali di implementazione più elevati

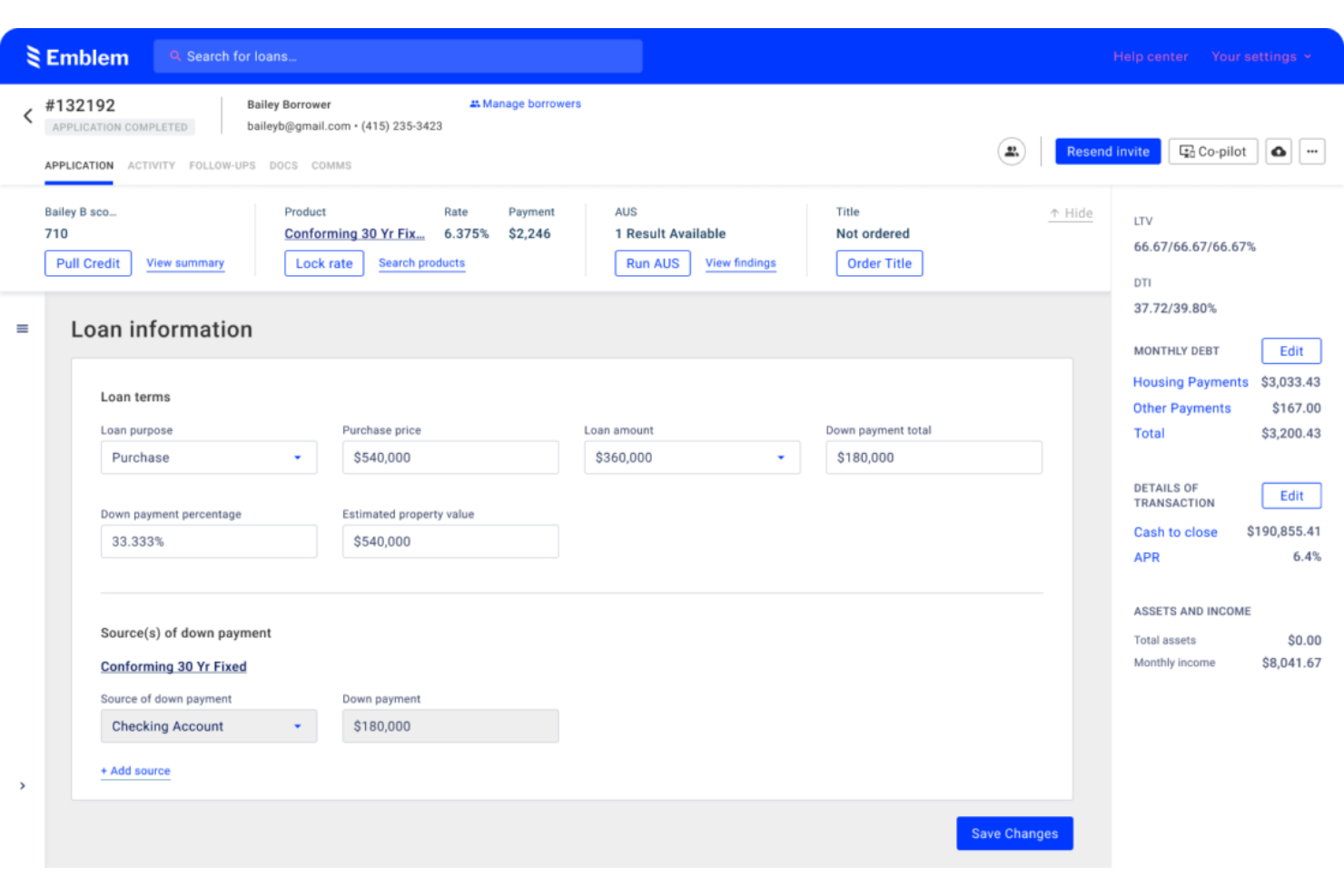

Blend è una piattaforma di origination dei prestiti basata su cloud progettata per banche, cooperative di credito e istituti di mutuo, che offre soluzioni unificate per applicazioni ipotecarie digitali, verifica dei richiedenti e automazione dei processi end-to-end.

Per chi è più adatto Blend?

Blend è particolarmente indicato per banche e cooperative di credito che cercano soluzioni di prestito digitale di livello enterprise in grado di supportare una rapida implementazione su diversi prodotti finanziari per i consumatori.

Perché ho scelto Blend

Ho scelto Blend tra i migliori perché posso implementare rapidamente un flusso di lavoro ipotecario completamente digitale. Il builder workflow end-to-end della piattaforma, le applicazioni configurabili e gli strumenti integrati di eClose aiutano il mio team a lanciare e collegare sistemi con meno intervento IT.

Caratteristiche principali di Blend

- Supporto co-pilota: Consente agli agenti di prestito di guidare i richiedenti in tempo reale attraverso il processo di domanda.

- Verifica e credito integrati: Recupera dati su credito, impiego e risorse direttamente dalla piattaforma.

- Dashboard di gestione delle attività: Organizza le attività in sospeso e i prossimi passi sia per i richiedenti che per il personale.

- Portali per richiedenti personalizzabili: Offre portali personalizzabili e brandizzati rivolti ai richiedenti per lo stato della domanda e il caricamento dei documenti.

Integrazioni Blend

Blend offre integrazioni native con Encompass, CoreLogic, Experian, Fannie Mae Desktop Underwriter, Equifax, MeridianLink e Microsoft 365. È disponibile un'API per integrazioni personalizzate.

Pros and Cons

Pros:

- Processo di onboarding rapido per domande di prestito digitali

- Portali per richiedenti con branding personalizzato

- Raccolta documenti e workflow di firma elettronica integrati

Cons:

- La configurazione dei prodotti di prestito richiede il coinvolgimento del fornitore

- Opzioni di personalizzazione dei report limitate

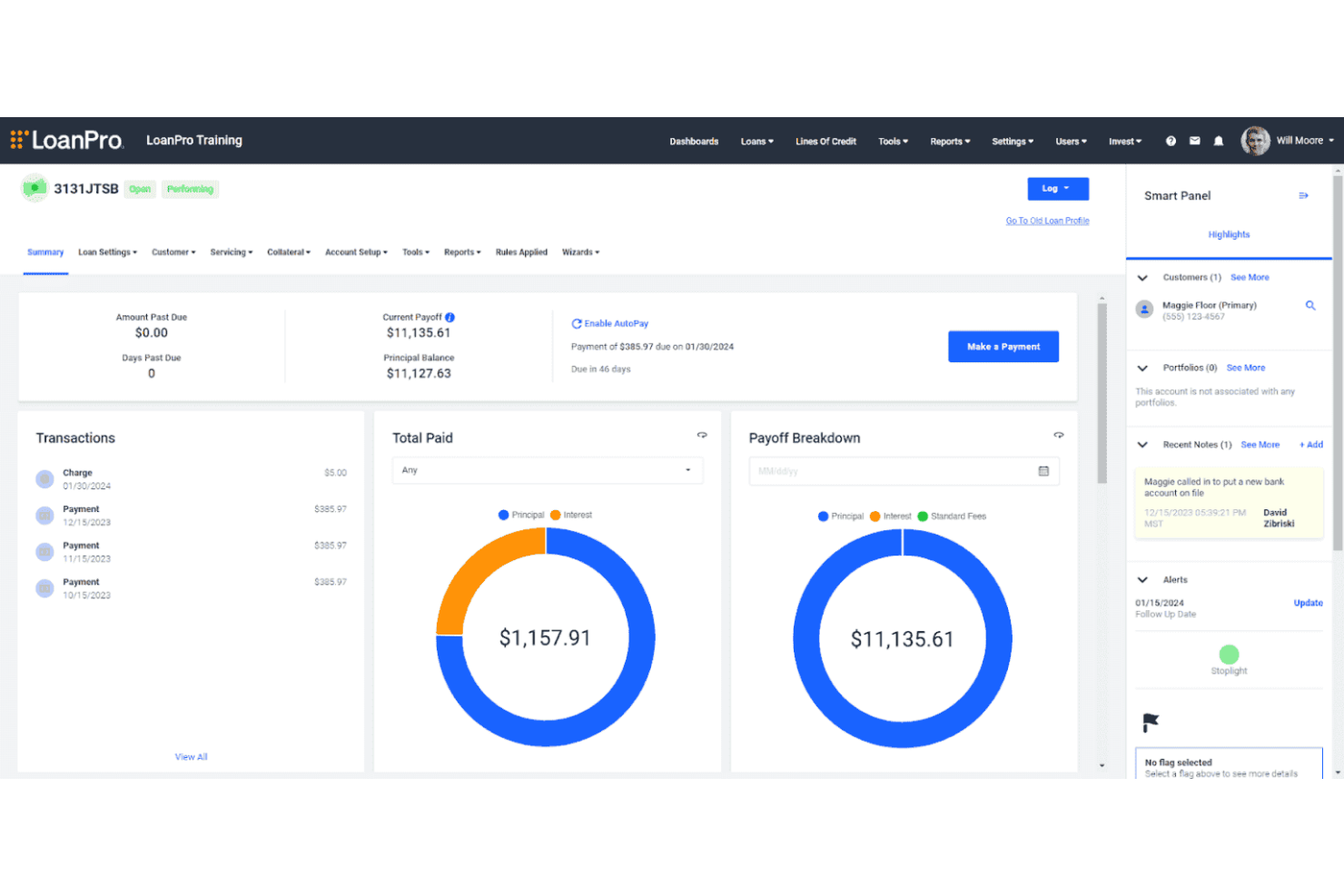

LoanPro è una piattaforma software per l'erogazione di prestiti che consente di creare flussi di lavoro di prestito configurabili, gestire l'intero ciclo di vita del prestito, automatizzare le attività di servicing e accedere ai dati tramite una API pensata per gli sviluppatori.

A Chi È Rivolto LoanPro?

LoanPro si adatta a fintech e istituti di credito che necessitano di flussi di lavoro digitali configurabili per l’erogazione di prestiti e di un accesso API robusto per la creazione di prodotti su misura o per l'automazione di processi complessi di gestione dei finanziamenti.

Perché Ho Scelto LoanPro

Ho scelto LoanPro tra i migliori perché permette di orchestrare erogazione, servicing e recupero crediti utilizzando flussi di lavoro configurabili tramite potenti API. È possibile costruire automazioni su misura, gestire prodotti di prestito personalizzati e applicare logiche di business senza vincoli rigidi del fornitore.

Funzionalità Principali di LoanPro

- Programmazione dei pagamenti: Supporta pagamenti ricorrenti, una tantum o piani di pagamento personalizzati.

- Motore di conformità: Monitora e applica le normative sul credito in diverse giurisdizioni.

- Portale per i richiedenti: Permette agli utenti di accedere alle informazioni del prestito e gestire i pagamenti online.

- Analisi avanzata tramite dashboard: Visualizza metriche chiave del portafoglio e le performance dei prestiti.

Integrazioni LoanPro

Le integrazioni native includono Plaid, DocuSign, Microsoft Power BI, Experian e Fiserv. È disponibile una API per integrazioni personalizzate.

Pros and Cons

Pros:

- L'API consente personalizzazione illimitata dei flussi di lavoro

- Il motore di workflow supporta prodotti di credito complessi

- Portale per richiedenti incluso per il self-service

Cons:

- La configurazione avanzata richiede conoscenze tecniche approfondite

- Campi personalizzati e report dati sono limitati

Mortgage Automator è un software per l'origine e la gestione dei prestiti progettato specificamente per i finanziatori privati. Automatizza e gestisce l'intero ciclo di vita del prestito, dalla richiesta alla chiusura.

Perché ho scelto Mortgage Automator: Si distingue come un'opzione eccellente per chi cerca una soluzione su misura. Il sistema aiuta a migliorare l'efficienza e l'accuratezza, mantenendo tutti aggiornati e garantendo che le operazioni si svolgano senza intoppi. La sua capacità di supportare la conformità normativa offre tranquillità, rendendolo una scelta affidabile per i professionisti nel settore dei prestiti.

Caratteristiche e integrazioni principali:

Le funzionalità includono la generazione automatica di documenti, che riduce la necessità di inserimento manuale e aiuta a evitare errori. Il sistema supporta report personalizzati, consentendo di adattare le informazioni alle proprie esigenze specifiche. Gli strumenti di gestione della conformità offrono tranquillità assicurando che le operazioni rispettino gli standard del settore.

Le integrazioni includono Equifax, Filogix, D+H Expert, PCLender, Salesforce, Microsoft Dynamics 365, Xero, QuickBooks e Zoho CRM.

Pros and Cons

Pros:

- Progettato su misura per i finanziatori privati

- Report personalizzabili

- Supporta l'intero ciclo di vita del prestito

Cons:

- Prezzo di partenza più elevato

- Configurazione iniziale complessa

Baker Hill è una piattaforma software per l'erogazione di prestiti che centralizza le domande di prestito commerciali, per piccole imprese e per consumatori, l'analisi del credito e la gestione del portafoglio per gli istituti di credito.

Per chi è ideale Baker Hill?

Baker Hill è particolarmente adatto a banche e cooperative di credito focalizzate su attività di prestito commerciale e a piccole imprese.

Perché ho scelto Baker Hill

Ho scelto Baker Hill perché posso configurare flussi di lavoro creditizi complessi, automatizzare le decisioni di concessione per accordi commerciali e gestire le relazioni con i mutuatari da un'unica piattaforma. Utilizzo le sue funzionalità di reportistica e gestione del portafoglio per monitorare tutte le fasi del prestito alle piccole imprese.

Funzionalità principali di Baker Hill

- Caricamento digitale dei documenti: Permette a richiedenti e personale di caricare documenti di supporto direttamente in ogni pratica di prestito.

- Strumenti per l'analisi finanziaria: Automatizza l'estrazione e l'analisi dei dati per le revisioni di credito.

- Monitoraggio dei covenant: Sorveglia i requisiti dei mutuatari e notifica i team in caso di violazione dei covenant.

- Valutazioni automatiche del rischio: Calcola e aggiorna i punteggi di rischio durante tutto il ciclo di vita del prestito.

Integrazioni Baker Hill

Baker Hill offre integrazioni native con FIS, Experian, Equifax, TransUnion e D&B per servizi di credito e dati. È disponibile una API per costruire integrazioni personalizzate.

Pros and Cons

Pros:

- Gestisce insieme prestiti commerciali e per piccole imprese

- Include analisi del credito dettagliata e valutazione del rischio

- Semplifica la gestione delle domande e dei documenti

Cons:

- Le opzioni di personalizzazione dei report sono limitate

- Le modifiche ai flussi di lavoro richiedono il supporto del fornitore

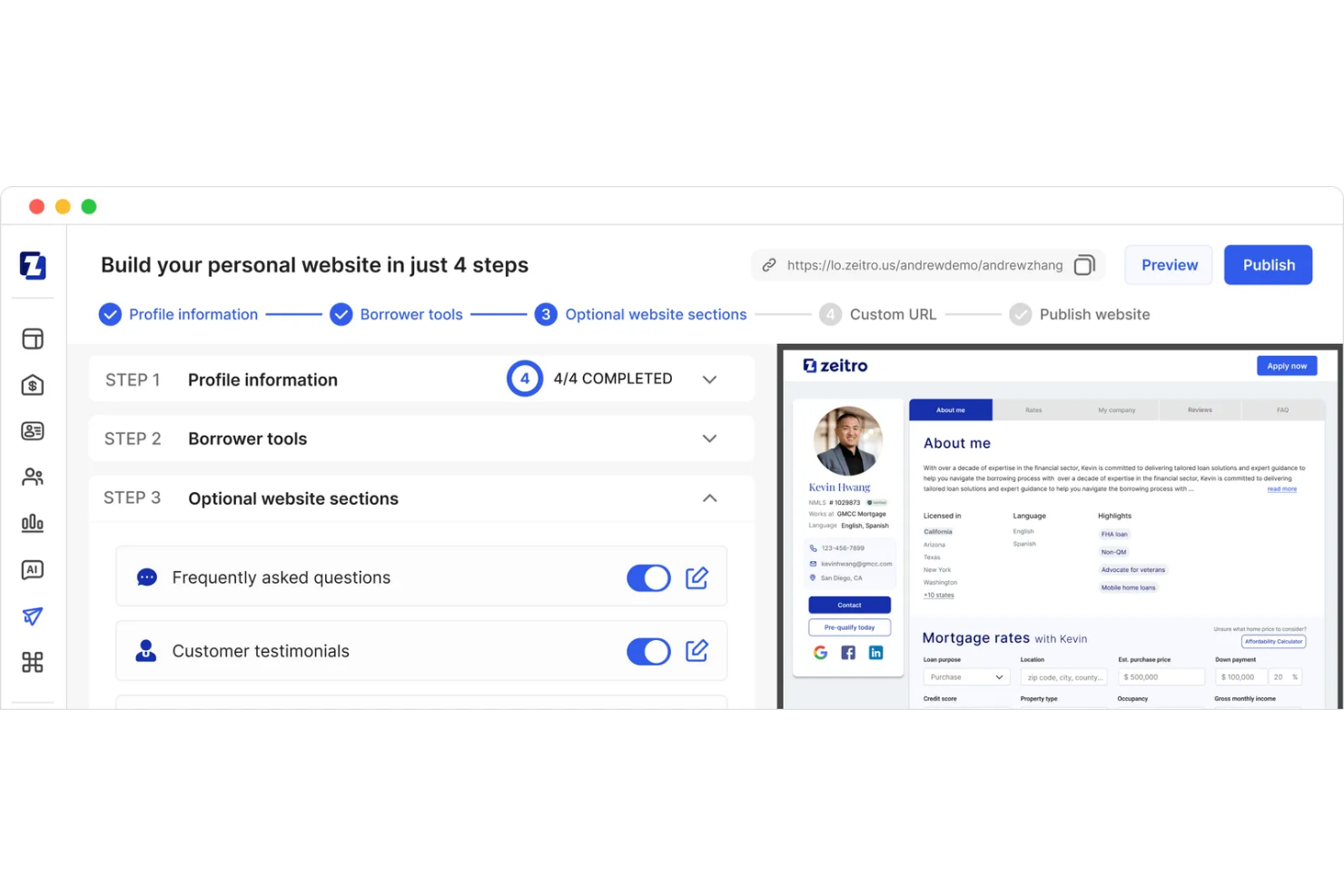

Zeitro è una piattaforma cloud che offre accesso immediato a linee guida sui programmi ipotecari e criteri di idoneità ricercabili per professionisti del settore mutui.

Per chi è più adatto Zeitro?

Zeitro è ideale per broker ipotecari, responsabili dei prestiti e team di underwriting che necessitano di accesso rapido alle linee guida dei programmi ipotecari per la ricerca di idoneità e supporto decisionale.

Perché ho scelto Zeitro

Ho scelto Zeitro come uno dei migliori perché posso cercare immediatamente linee guida e criteri di ammissibilità in linguaggio semplice. Mi affido alla sua ricerca guidata dalle AI delle linee guida e all'analisi degli scenari per ottenere risposte rapide e precise anche a domande complesse sul mutuo.

Funzionalità principali di Zeitro

- Ricerca di programmi specifici per istituto: Permette di filtrare i risultati per istituti o investitori specifici.

- Avvisi automatici di conformità: Ti informa quando gli aggiornamenti alle linee guida possono influire sull'idoneità.

- Salvataggio scenari: Consente di salvare e rivedere scenari personalizzati per i richiedenti.

- Libreria di risorse: Fornisce accesso a guide delle agenzie, moduli e documenti sulle policy.

Integrazioni di Zeitro

Le integrazioni native non sono chiaramente documentate. Zeitro offre un'API per integrazioni personalizzate.

Pros and Cons

Pros:

- Risposte immediate alle linee guida in linguaggio semplice

- Ricerca delle linee guida specifica per istituto disponibile

- Utile strumento di confronto tra scenari di richiedenti

Cons:

- Nessuno strumento di gestione documentale integrato

- Integrazioni predefinite limitate con piattaforme LOS

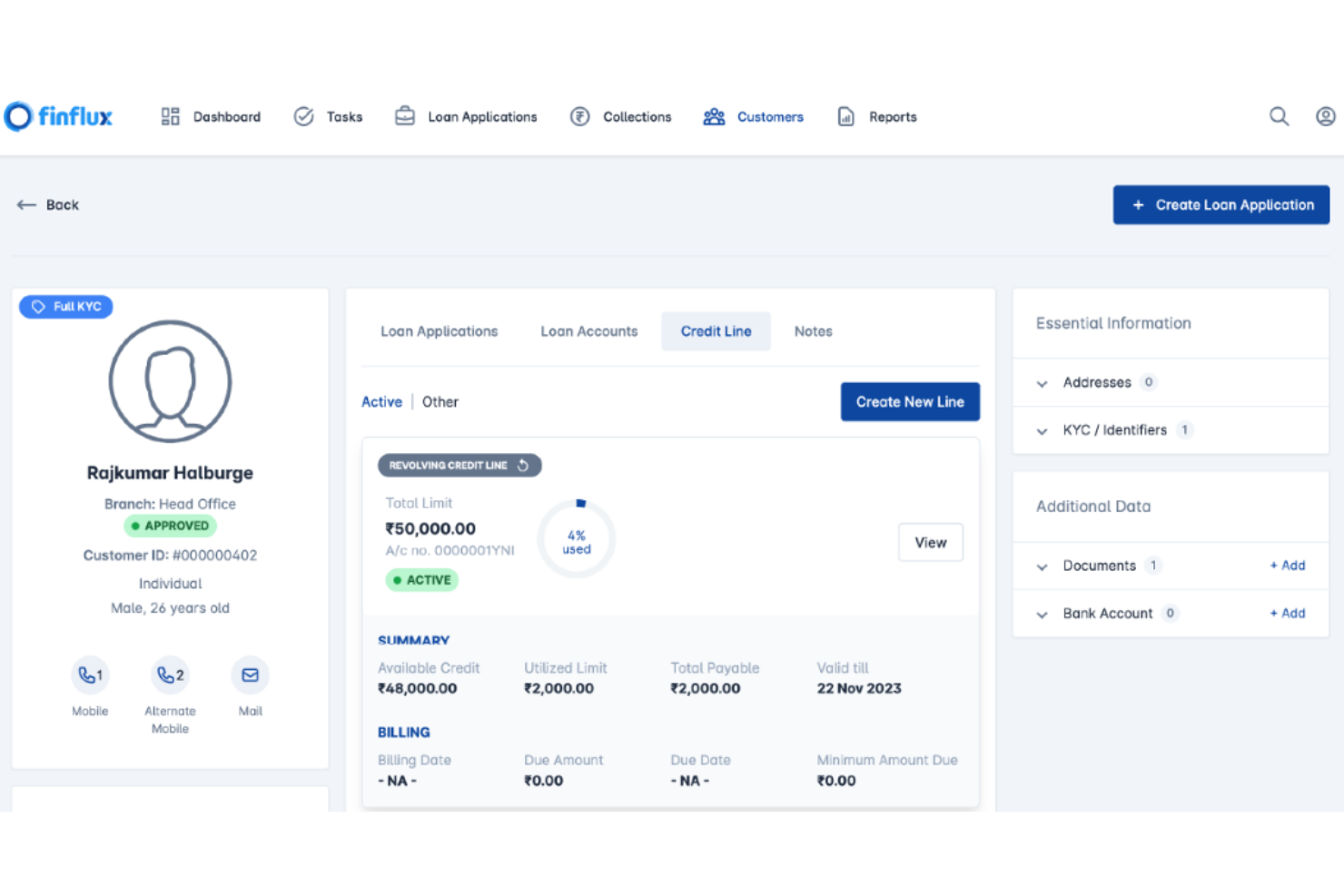

Finflux è pensato specificamente per le istituzioni di microfinanza. Offre una soluzione completa per l'inclusione finanziaria.

Perché ho scelto Finflux: Questo software si distingue come una soluzione preziosa per le organizzazioni dedicate a sostenere le comunità svantaggiate tramite servizi finanziari. Il suo approccio completo alla gestione dei prestiti supporta un'ampia gamma di esigenze di finanziamento. Inoltre, migliora il processo decisionale grazie a preziose analisi e ottimizza l'operatività rendendo i processi più efficienti.

Caratteristiche e integrazioni principali:

Le funzionalità includono strumenti di gestione dei prestiti che supportano diverse tipologie di prestito, garantendo flessibilità per le vostre esigenze di erogazione. La piattaforma offre analisi in tempo reale, che possono migliorare i processi decisionali. Le funzionalità mobile consentono al vostro team di operare in modo efficiente sul campo, migliorando la raccolta e l’accesso ai dati.

Le integrazioni comprendono Perfios, CreditMantri, CRIF High Mark, CIBIL, Equifax, Experian e Karza, tra le altre.

Pros and Cons

Pros:

- Analisi in tempo reale

- Operatività sul campo tramite mobile

- Favorisce l'inclusione finanziaria

Cons:

- Complessità nell'impostazione iniziale

- Richiede una connessione Internet costante

DigiFi utilizza l'IA per migliorare i processi decisionali di istituti di credito e finanziarie. I suoi principali utenti sono banche e società di prestito.

Perché ho scelto DigiFi: Il software si distingue per il suo approccio avanzato al processo decisionale, offrendo una soluzione più moderna rispetto ai sistemi tradizionali. L'utilizzo dell'intelligenza artificiale aggiunge un valore significativo, soprattutto nella valutazione del rischio di credito con maggiore accuratezza. Supporta inoltre processi personalizzati che si adattano alle esigenze specifiche dell'azienda, migliorando l'efficacia delle strategie di prestito.

Funzionalità e integrazioni principali:

Le funzionalità includono analisi predittive che migliorano la valutazione del rischio fornendo intuizioni basate sui dati. I workflow personalizzabili permettono di adattare i processi ai requisiti unici dell'azienda. Gli aggiornamenti dei dati in tempo reale assicurano che il tuo team abbia sempre accesso alle informazioni più recenti per prendere decisioni.

Le integrazioni includono Salesforce, HubSpot, Microsoft Dynamics 365, Zoho CRM, QuickBooks, Xero, Plaid, Stripe, PayPal ed Experian.

Pros and Cons

Pros:

- Strumenti decisionali basati sull'IA

- Analisi predittive per il rischio

- Workflow personalizzabili

Cons:

- Complessità nell'installazione iniziale

- Richiede competenze tecniche

Altri Software per l’Origination dei Prestiti

Ecco altri software per l’origination dei prestiti che non sono entrati nella mia lista principale, ma che meritano comunque attenzione:

{kind=link}

Come Valuto i Software di Origination dei Prestiti

Valuto le piattaforme di origination dei prestiti su due livelli: le funzionalità di base che ogni strumento deve avere—come flussi di lavoro configurabili e integrazione con le centrali di credito—e i fattori che distinguono le migliori opzioni.

Funzionalità Principali (Requisiti Fondamentali per Questa Lista)

Quando seleziono gli strumenti per la mia lista, valuto ciascuno su una scala da 0 (non offre la funzionalità) a 5 (eccelle in quest'area) per ogni funzionalità principale elencata di seguito. Poi calcolo il punteggio totale dello strumento in percentuale. Ogni strumento deve raggiungere un punteggio minimo totale del 65% per essere considerato per l'inclusione.

- Raccolta Dati & Acquisizione delle Domande: Cerco applicazioni digitali configurabili che si adattino a diversi prodotti di prestito, che si tratti di un prestito auto per consumatori, una linea di credito commerciale o un mutuo residenziale.

- Valutazione del Credito & Sottoscrizione: Qui contano motori di regole automatici, accessi alle centrali di credito e sistemi di valutazione del rischio. Valuto se la piattaforma può gestire controlli del credito su più centrali e applicare logiche di decisione personalizzate per tipo di prestito.

- Gestione Documentale & Firma Elettronica: Dalle checklist di raccolta all’estrazione OCR, verifico come ogni strumento gestisce il volume di documenti generato da una tipica pratica di prestito e se la firma elettronica è integrata o aggiunta successivamente.

- Automazione del Flusso di Lavoro: Ogni piattaforma dovrebbe permettere di configurare la gestione basata sulle fasi per compiti come richiesta di perizie, approvazioni condizionate e preparazione alla chiusura, invece di vincolarti a un processo rigido e uguale per tutti.

- Conformità & Generazione di Documenti Informativi: Valuto se lo strumento automatizza la generazione dei documenti obbligatori e impone controlli di conformità durante l'origination, coprendo ambiti come le regole sul credito equo, i controlli KYC/AML e gli obblighi di reportistica.

- Integrazioni con Sistemi Core: È essenziale la connettività con centrali di credito, piattaforme bancarie principali e sistemi di servizio o contabilità a valle. Verifico la presenza di connettori preconfigurati e accesso API aperto per soluzioni personalizzate.

Una volta che ho una lista di strumenti che soddisfano questi criteri, considero cosa distingue ogni piattaforma.

Fattori di Differenziazione (Cosa Distingue i Fornitori)

Ecco come confronto e metto in rilievo i diversi fornitori:

Funzionalità Distintive

Un portale self-service per i richiedenti fa davvero la differenza nei periodi di grande volume, offrendo agli utenti un luogo dove caricare documenti, seguire lo stato e firmare elettronicamente senza impegnare i tuoi operatori di prestito. Valuto anche se la piattaforma include analisi della pipeline con dashboard in tempo reale per tassi di completamento e tempi di ciclo. Sono importanti anche i generatori di prodotti configurabili: la possibilità di creare rapidamente un nuovo prodotto di prestito senza dover passare dallo sviluppo del fornitore permette alla tua istituzione di lanciare nuove offerte in tempi molto più rapidi.

Oltre le Funzionalità

La specializzazione verticale nel settore dei prestiti è una delle prime cose che valuto: una piattaforma costruita per il credito commerciale gestisce il monitoraggio dei covenant e le strutture societarie in modo diverso rispetto a una progettata per prestiti ai consumatori o mutui. Anche la conformità normativa e la postura di sicurezza sono molto importanti; cerco certificazione SOC 2, standard di crittografia e la rapidità con cui il fornitore aggiorna le regole di conformità quando cambiano i regolamenti. I tempi di implementazione variano molto in questo settore, quindi valuto se il fornitore offre template di prodotti di prestito preconfigurati per ridurre il tempo necessario a generare valore.

Come Scegliere un Software per l’Origination dei Prestiti

È facile perdersi tra lunghe liste di funzionalità e strutture di prezzi complesse. Per aiutarti a mantenere la concentrazione durante il tuo percorso di selezione del software, ecco una checklist di fattori da tenere a mente:

| Fattore | Cosa Considerare |

| Scalabilità | Il software cresce insieme alle esigenze della tua azienda? |

| Integrazioni | Si collega ai tuoi sistemi esistenti? |

| Personalizzazione | Puoi adattarlo ai processi del tuo team? |

| Facilità d’Uso | Il software è intuitivo per il tuo team? |

| Budget | Rientra nei tuoi limiti finanziari? |

| Sicurezza | Soddisfa i tuoi requisiti di sicurezza? |

Tendenze nei Software per l’Origination dei Prestiti

Nella mia ricerca ho consultato innumerevoli aggiornamenti di prodotto, comunicati stampa e log delle release di diversi fornitori di software per l’origination dei prestiti. Ecco alcune delle tendenze emergenti che sto monitorando:

- Sottoscrizione guidata dall’IA: L’intelligenza artificiale viene utilizzata per migliorare i processi di sottoscrizione, analizzando grandi insiemi di dati per prevedere l’affidabilità creditizia. Questa tendenza consente ai finanziatori di prendere decisioni più rapide e accurate. Fornitori come DigiFi stanno integrando modelli basati sull’IA per perfezionare le valutazioni dei prestiti.

- Blockchain per la sicurezza: La tecnologia blockchain viene adottata per registrare e verificare le transazioni in modo sicuro. Questa tendenza garantisce l’integrità dei dati e riduce il rischio di frodi, fondamentale per mantenere la fiducia nelle transazioni finanziarie. Alcune piattaforme stanno già esplorando la blockchain per rafforzare i propri protocolli di sicurezza.

- Soluzioni cloud-native: Sempre più fornitori propongono soluzioni cloud-native, agevolando i prestiti digitali e migliorando la scalabilità. Questa tendenza sostiene un settore in evoluzione, che necessita che le soluzioni per il credito commerciale siano accessibili e adattabili alla crescita aziendale. Le piattaforme cloud-native stanno diventando lo standard del settore.

- Personalizzazione guidata dai dati: La personalizzazione basata sui dati sta diventando una caratteristica chiave, permettendo ai finanziatori di adattare i prodotti alle esigenze individuali dei richiedenti e migliorare l’esperienza del cliente complessivamente. Questa tendenza aiuta ad aumentare la soddisfazione e la fidelizzazione dei clienti. Alcuni fornitori vendono strumenti che utilizzano analisi per personalizzare le offerte di prestito.

- Integrazione RegTech: La tecnologia normativa viene integrata per automatizzare i processi di conformità, facilitando il rispetto delle normative da parte dei finanziatori. Questa tendenza riduce l’onere dei controlli manuali e minimizza gli errori. Molti fornitori di software si concentrano su RegTech per garantire un’aderenza normativa sempre aggiornata.

Cos’è un software di origination del prestito?

Il software per l’origination dei prestiti automatizza e gestisce il processo di richiesta e approvazione del prestito. Questi strumenti sono generalmente utilizzati da banche, istituti di credito ipotecario, agenzie immobiliari e cooperative di credito, offrendo valore tramite l’aumento dell’efficienza e dell’accuratezza nella gestione dei prestiti.

Flussi di lavoro automatizzati, controlli della conformità e analisi dei dati contribuiscono a migliorare il processo decisionale, garantire il rispetto delle normative e gestire efficacemente tutto il ciclo di vita del prestito. Complessivamente, questi strumenti semplificano il processo di credito, rendendolo più rapido e affidabile per operatori del settore e organismi finanziari.

Funzionalità del software di origination del prestito

Quando scegli un software di origination del prestito, fai attenzione alle seguenti caratteristiche fondamentali:

- Flussi di lavoro automatizzati: Snelliscono il processo di prestito riducendo le attività manuali e aumentando l’efficienza.

- Gestione della conformità: Garantisce che tutte le transazioni siano conformi agli standard normativi, riducendo il rischio di non conformità.

- Gestione dei documenti: Organizza e archivia tutti i documenti relativi ai prestiti in un unico posto, rendendo facile il loro accesso e la gestione.

- Analisi dei dati: Fornisce informazioni sulle performance dei prestiti e il comportamento dei richiedenti, aiutando a prendere decisioni più consapevoli.

- Template personalizzabili: Permette di adattare documenti e processi alle esigenze specifiche dell’azienda, aumentando la flessibilità.

- Decisioni guidate dall’IA: Utilizza l’intelligenza artificiale per valutare le domande di prestito, migliorando la precisione delle decisioni di approvazione.

- Gestione dell’escrow: Si occupa della raccolta e della distribuzione dei fondi escrow, garantendo transazioni puntuali e precise.

- Collaborazione in tempo reale: Facilita la comunicazione e il coordinamento tra i membri del team, migliorando il flusso di lavoro e l’efficienza.

- Strumenti di valutazione del rischio: Valutano i potenziali rischi legati ai prestiti, aiutando nelle decisioni di erogazione del credito.

- Supporto multi-valuta: Consente di gestire transazioni in diverse valute, supportando le operazioni internazionali.

Vantaggi del software di origination del prestito

L’implementazione di un software per l’origination del prestito offre numerosi vantaggi alla tua squadra e al tuo business. Ecco alcuni benefici a cui puoi puntare:

- Maggiore efficienza: I flussi di lavoro automatizzati riducono le attività manuali, risparmiando tempo e fatica.

- Conformità migliorata: La gestione della conformità integrata garantisce il rispetto delle normative, riducendo i rischi legali.

- Miglior processo decisionale: Gli strumenti di analisi dei dati e di intelligenza artificiale forniscono informazioni utili per prendere decisioni di credito più consapevoli.

- Maggiore organizzazione: La gestione documentale consente di mantenere tutti i file relativi ai prestiti in un unico luogo, facilitandone l'accesso e la gestione.

- Flessibilità: Modelli e flussi di lavoro personalizzabili permettono di adattare i processi alle esigenze specifiche della tua azienda.

- Gestione del rischio: Gli strumenti di valutazione del rischio aiutano a valutare i rischi potenziali dei prestiti, garantendo pratiche di credito più sicure.

- Collaborazione: Le funzionalità di collaborazione in tempo reale migliorano la comunicazione e il coordinamento del team, ottimizzando il flusso di lavoro complessivo.

Costi e prezzi dei software per l'origination dei prestiti

La scelta di un software per l'origination dei prestiti richiede la comprensione dei diversi modelli di prezzo e delle offerte disponibili. I costi variano in base alle funzionalità, alla dimensione del team, agli extra e altro ancora. La tabella seguente riassume i piani più comuni, i prezzi medi e le principali funzionalità offerte dalle soluzioni software per l'origination dei prestiti:

Tabella comparativa dei piani per i software di origination prestiti

| Tipo di piano | Prezzo medio | Funzionalità comuni |

| Piano gratuito | $0/user/month | Gestione documenti di base, analisi limitata, e supporto base. |

| Piano personale | $20-$50/user/month | Gestione documenti, controlli di conformità, e reportistica base |

| Piano business | $50-$100/user/month | Analisi avanzata, modelli personalizzabili e collaborazione tra team. |

| Piano enterprise | $100-$200/user/month | Valutazione avanzata del rischio, gestione totale della conformità e supporto premium. |

Domande frequenti sui software per l'origination dei prestiti

Ecco alcune risposte alle domande più frequenti sui software per l’origination dei prestiti:

Quanto è sicuro un software di origination prestiti?

Il software di origination prestiti è generalmente sicuro e offre funzionalità come la crittografia e l’autenticazione a più fattori. Queste funzionalità proteggono le informazioni sensibili dei richiedenti da accessi non autorizzati. Molti sistemi sono ospitati su piattaforme cloud, fornendo un ulteriore livello di sicurezza con aggiornamenti e backup regolari. È comunque importante che il tuo team segua le migliori pratiche di sicurezza dei dati.

Il software per l'origination dei prestiti può integrarsi con i sistemi già esistenti?

Sì, la maggior parte dei software per l’origination dei prestiti può integrarsi con sistemi già esistenti come CRM e software di contabilità. Queste integrazioni aiutano a semplificare i processi e migliorano il flusso di dati tra le diverse applicazioni. È importante verificare la compatibilità con i tuoi sistemi attuali prima di scegliere una soluzione. Potresti avere bisogno del supporto IT per configurare correttamente queste integrazioni.

Come gestisce la conformità un software per l'origination dei prestiti?

Il software per l’origination dei prestiti include funzionalità per la gestione della conformità, garantendo che le operazioni siano conformi alle normative vigenti. Queste funzionalità automatizzano i controlli di conformità e inviano avvisi in caso di discrepanze. Questo riduce il rischio di non conformità e aiuta a mantenere la fiducia dei clienti. Assicurati che il software scelto sia sempre aggiornato rispetto alle ultime normative.

Che tipo di assistenza clienti è disponibile per i software di origination prestiti?

Il supporto clienti varia a seconda del fornitore ma spesso include canali come chat, email e assistenza telefonica. Alcuni fornitori offrono assistenza 24/7, altri solo in orari limitati. È importante valutare il livello di supporto offerto, specialmente se il tuo team ha bisogno di assistenza in momenti critici. Controlla se il fornitore mette a disposizione anche risorse aggiuntive come guide utente o video tutorial.

Serve formazione per usare un software di origination prestiti?

Sì, di solito è necessaria una formazione per utilizzare al meglio un software di origination prestiti. La formazione aiuta il team a comprendere le funzionalità e le possibilità operative del sistema. Molti fornitori propongono sessioni formative, webinar o tutorial video per agevolare l’onboarding. Investire nella formazione assicura che il tuo team possa sfruttare al massimo il potenziale del software.

Quanto è personalizzabile un software di origination prestiti?

Il software di origination prestiti è spesso personalizzabile e consente di adattare flussi di lavoro e modelli alle esigenze della tua azienda. La personalizzazione aiuta ad allineare il software ai processi e agli obiettivi specifici. Tuttavia, il livello di personalizzazione può variare: verifica questa caratteristica con il fornitore. Le personalizzazioni potrebbero richiedere una configurazione aggiuntiva o il supporto del team IT.

E ora?

Se stai cercando informazioni su software per l'erogazione di prestiti, collegati gratuitamente con un consulente SoftwareSelect per ricevere raccomandazioni.

Basta compilare un modulo e fare una breve chiacchierata dove ti verranno chieste le specifiche delle tue esigenze. Riceverai poi una lista ristretta di software da valutare. Ti supporteranno anche durante tutto il processo di acquisto, comprese le trattative sul prezzo.