Che cos’è il DCF? Come utilizzare il modello di flusso di cassa scontato

In questo contesto di tassi d’interesse, sia i dirigenti che gli investitori sono costretti a prendere decisioni difficili su dove allocare il proprio denaro. Quando si valutano le opzioni, è fondamentale un metodo di valutazione efficace.

Uno dei metodi più popolari utilizzati per stimare il valore delle potenziali opportunità di investimento è il modello dei flussi di cassa scontati, o DCF.

Ma che cos’è il modello DCF e come può essere applicato alle tue decisioni di investimento?

Che cos’è il modello dei flussi di cassa scontati?

Il modello dei flussi di cassa scontati (DCF) è un metodo di valutazione utilizzato per determinare quanto valgono oggi una serie di flussi di cassa futuri. I modelli DCF sono usati per valutare aziende, progetti, investimenti e qualsiasi altro elemento associato a una serie di flussi di cassa.

Tutti i metodi di valutazione possono essere classificati in una delle seguenti categorie:

- Approccio di mercato: basato su transazioni di società pubbliche comparabili

- Approccio reddituale: basato su previsioni di flusso di cassa

- Approccio patrimoniale: basato sui valori netti dell’attivo (a volte chiamato approccio basato sugli attivi)

Il modello dei flussi di cassa scontati rientra nell’approccio reddituale; in cui si scontano importi futuri (entrate, spese o altri flussi di cassa) e si convertono in un unico valore attuale (valore attuale netto).

Come suggerisce il nome, il modello DCF può essere utilizzato solo per valutare asset che generano reddito.

Per scontare il valore dei flussi di cassa previsti al presente, i modelli DCF utilizzano un tasso di sconto. Il tasso di sconto tiene conto del potenziale rischio (ne parleremo più avanti) e del valore temporale del denaro—dato che 1 $ oggi vale più di 1 $ domani.

Quando puoi utilizzare il modello DCF?

La bellezza del modello DCF è che può analizzare due progetti, con due flussi di reddito completamente diversi, e fornirti un unico valore (confrontabile) per ciascuno.

Come già detto, il modello DCF può essere usato per valutare qualsiasi investimento o progetto da cui ci si aspetta di generare flussi di cassa futuri che possano essere ragionevolmente stimati. È un campo piuttosto ampio, quindi vediamo alcuni scenari specifici.

Per valutare un’azienda

I modelli DCF vengono utilizzati per valutare le aziende, il che può essere utile quando:

- Vendita della tua azienda: i proprietari e i soci potrebbero utilizzare un modello DCF per determinare un prezzo congruo prima di vendere una società.

- Acquisto di un’azienda: nelle fusioni e acquisizioni, il modello DCF è spesso usato per determinare il valore della società target e valutare se l’investimento sia conveniente.

- Quota in borsa: il modello DCF può essere utilizzato per determinare il numero di azioni autorizzate e il loro valore nominale in preparazione a una offerta pubblica iniziale (IPO).

Per valutare un’obbligazione, un’azione o un’altra opportunità di investimento

Il modello DCF viene utilizzato anche per analizzare potenziali investimenti. È uno strumento molto diffuso tra tutti i tipi di investitori e può essere usato quando:

- Acquisto di azioni: esistono molti metodi di valutazione per gli investitori azionari, ma il modello DCF è spesso utilizzato da investitori e gestori di fondi per individuare asset sottovalutati. Le valutazioni DCF possono anche servire come verifica di buon senso quando si analizzano i prezzi attuali di azioni quotate in borsa.

- Valutazione delle obbligazioni: gli investitori obbligazionari possono applicare il modello DCF per determinare il valore attuale netto di un’obbligazione considerando cedola, frequenza dei pagamenti e data di scadenza.

- Confrontare opportunità di investimento: in realtà, il modello DCF può essere usato per valutare qualsiasi tipo di asset che generi reddito. Per questo motivo, aziende (o privati) con capitale limitato utilizzano spesso i modelli DCF per scegliere tra due opzioni di investimento alternative e incompatibili.

Gli hedge fund e i gestori di patrimoni fanno grande affidamento sui modelli DCF per confrontare potenziali opportunità di investimento nell’immobiliare, nell’equity quotato e nei mercati di private equity.

Per orientare le decisioni di allocazione del capitale

Il modello DCF può essere utilizzato anche dalle aziende che devono decidere dove (o se) allocare capitale. Ad esempio, un’azienda può usare il DCF se sta:

- Considerando l'espansione della capacità: Quando si espande la capacità, le aziende possono applicare i modelli DCF per valutare il costo previsto del finanziamento dell'espansione rispetto al valore attuale dei flussi di cassa futuri che ci si aspetta vengano generati.

- Considerando il lancio di un nuovo prodotto: Le aziende che effettuano ricerche di mercato su nuovi prodotti o servizi possono condurre una modellizzazione DCF utilizzando flussi di cassa stimati per determinare il potenziale beneficio di un nuovo lancio (e il costo opportunità di saltarne altri).

Ad esempio, un'azienda SaaS che valuta l'introduzione di un prodotto ausiliario per i clienti esistenti potrebbe usare il modello DCF per stimare il valore finanziario dell'investimento in quel prodotto rispetto all'esame di possibili acquisizioni.

- Presa di decisioni su altre allocazioni di capitale e budgeting: Tutte le aziende devono decidere dove e quando allocare il capitale. Per prendere la decisione migliore, serve un metodo per identificare l'opzione più redditizia. E poiché i modelli DCF offrono un modo efficace ed efficiente per determinare il valore di un progetto, sono spesso utilizzati per prendere decisioni di allocazione di capitale e di budgeting.

Quali input sono necessari in un modello DCF?

Utilizzare il modello DCF non deve essere complicato, ma è utile prima comprenderne le basi. Questi sono gli input principali necessari per eseguire un modello di flusso di cassa scontato.

Periodo di previsione

Il periodo di previsione è l'intervallo di tempo che viene esaminato quando si utilizza il metodo di valutazione. Possono essere utilizzati periodi diversi, ma il range generale va da 5 a 10 anni.

Se un progetto o investimento ha date di inizio e fine definite, queste determineranno il periodo di previsione.

Flusso di cassa libero

Le valutazioni del modello DCF si basano su previsioni di flusso di cassa libero (FCF). Il flusso di cassa libero rappresenta i flussi di cassa ottenuti da un'azienda o da un'attività dopo aver dedotto le spese operative correlate.

Ad esempio, se l'espansione della produzione dovrebbe generare un afflusso di cassa annuo di $800.000 e un deflusso di cassa di $300.000 in costi operativi, allora il flusso di cassa libero è pari a $500.000.

Tasso di crescita

Per proiettare il flusso di cassa libero dell'anno corrente nei periodi futuri, devi applicare un tasso di crescita appropriato.

Ad esempio, se un progetto dovrebbe generare $1 milione di FCF nel primo anno e crescere di un tasso stimato del 5% annuo, il FCF per l'anno successivo sarà pari a $1.050.000 ($1M moltiplicato per 1,05).

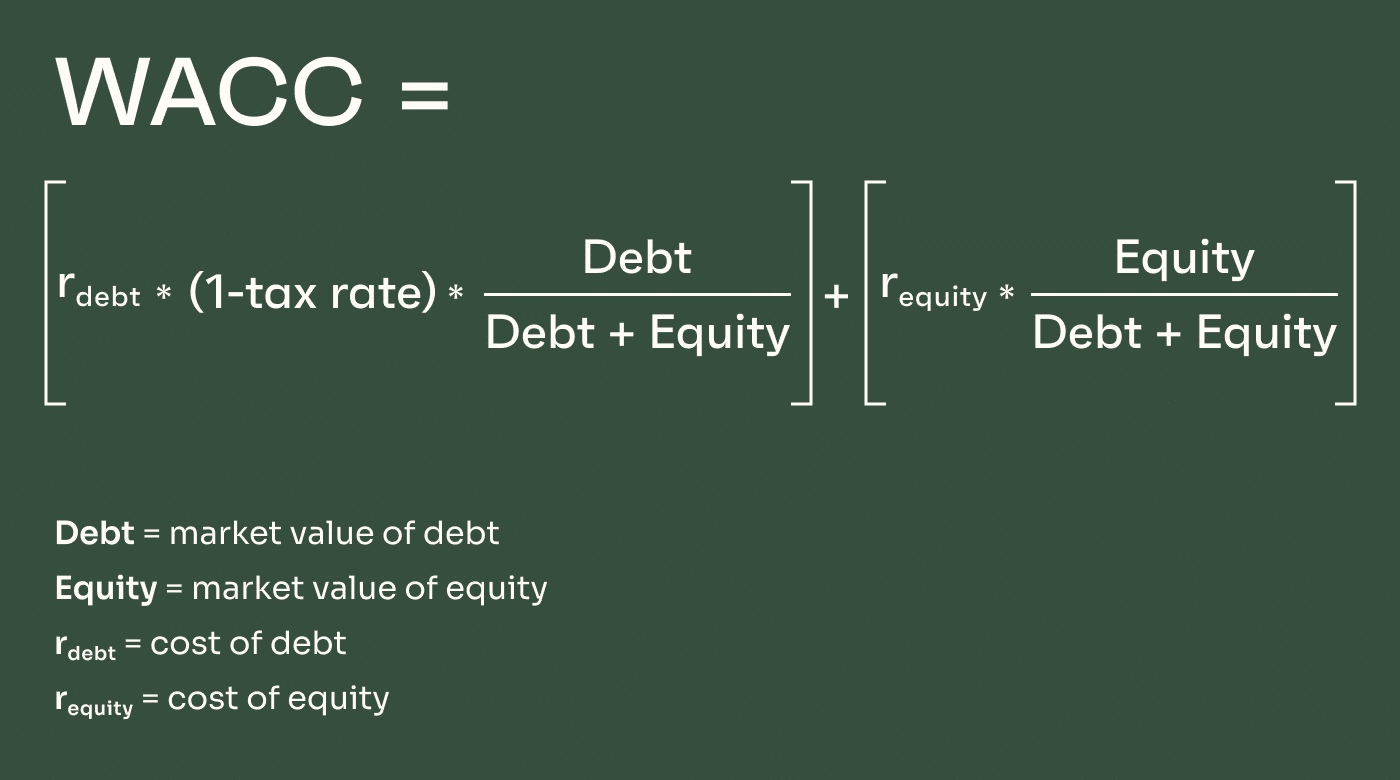

Tasso di sconto

Il tasso di sconto viene utilizzato per attualizzare i flussi di cassa futuri al loro valore presente. Il modo più comune di farlo è utilizzare il costo medio ponderato del capitale (WACC) dell’azienda come punto di partenza.

Per le aziende finanziate tramite debito, il WACC può semplicemente essere il costo medio per il servizio del debito. Per le aziende finanziate con equity, è il costo medio del capitale proprio (cioè il ritorno atteso/richiesto dagli azionisti). Per le aziende che utilizzano una combinazione di debito ed equity, il WACC è una media ponderata dei due tipi di capitale.

Valore terminale

Il valore terminale è il valore stimato di un'attività dopo il periodo di previsione. Se si utilizza il calcolo più comune (Gordon Growth Model, su cui torniamo in seguito), il valore terminale presume che l’attività o il progetto crescerà a un tasso costante in perpetuo.

Il valore terminale può anche essere calcolato partendo dall'ipotesi che un'attività o azienda sarà venduta. Questo metodo usa il multiplo di uscita per determinare il valore terminale sulla base di un multiplo dei flussi di cassa liberi (ad esempio, 10x).

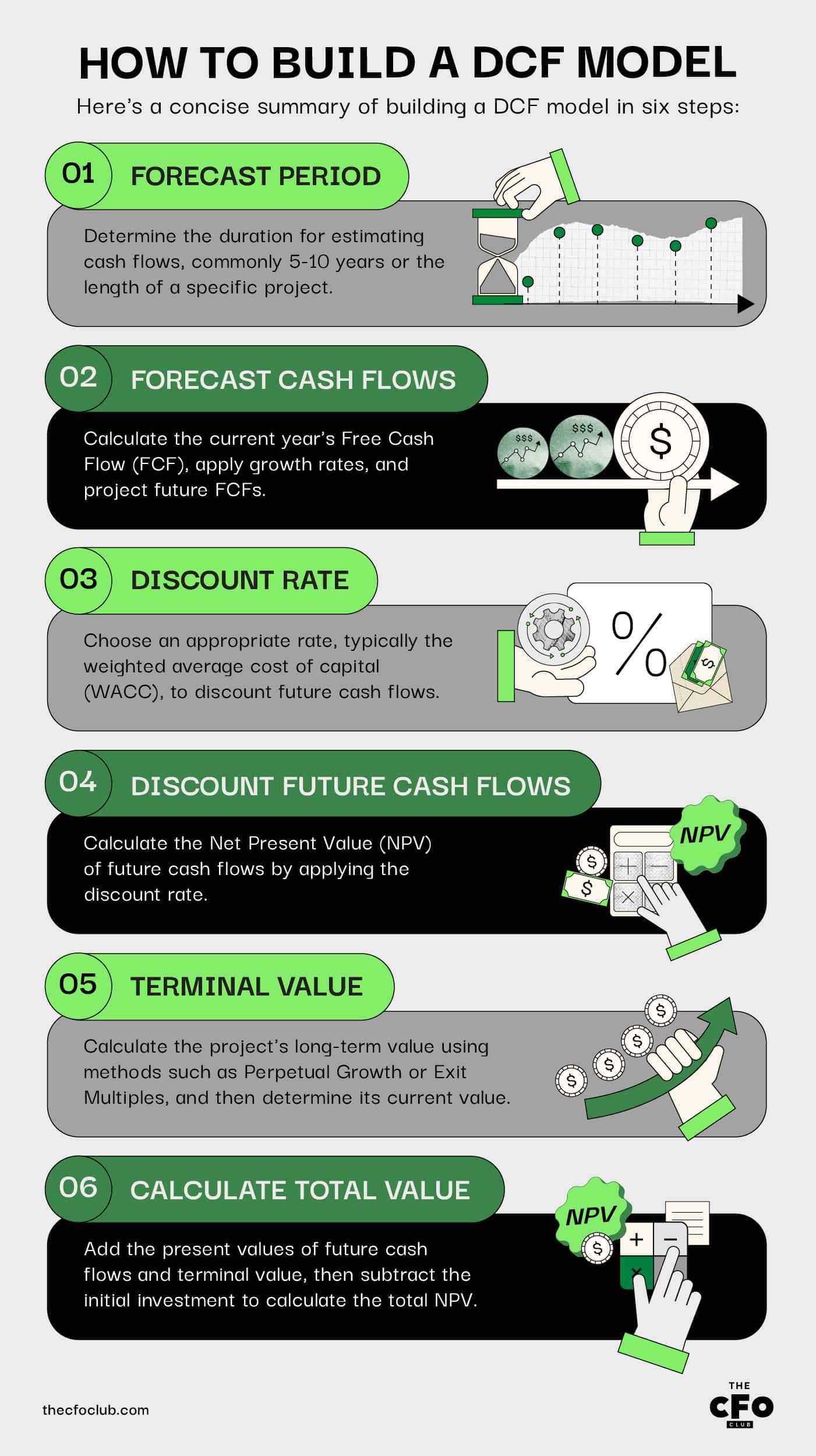

Come costruire un modello DCF

Utilizzare il flusso di cassa scontato per valutare il valore di un progetto o investimento non deve essere complicato. Questo metodo in 6 fasi è tutto ciò che serve.

Ricorda che molti di questi passaggi possono essere velocizzati utilizzando Microsoft Excel o un altro software con funzionalità simili.

Fase 1: Determina il periodo di previsione

Il periodo di previsione si riferisce alla durata temporale per cui puoi ragionevolmente stimare i flussi di cassa di un progetto. È comune utilizzare 5-10 anni.

Per i progetti con una data di fine definita, è più frequente usare la durata del progetto come periodo di previsione. Ad esempio, se un'azienda sta investendo risorse per soddisfare le esigenze di un contratto triennale, adotterebbe un periodo di previsione di 3 anni.

Fase 2: Prevedi i flussi di cassa futuri

Segue la previsione dei flussi di cassa futuri (FCF). Ecco alcuni sotto-passaggi:

Calcola l'FCF per l'anno corrente

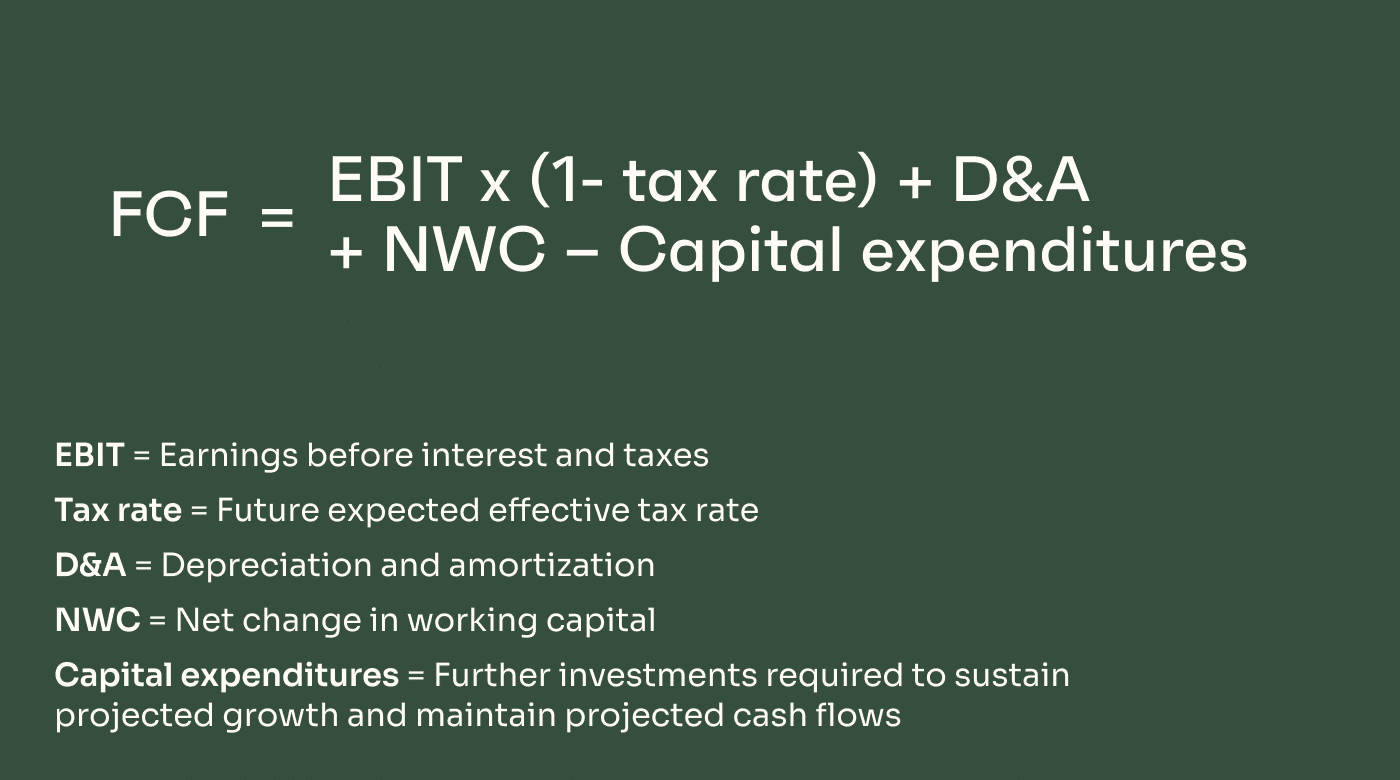

L'FCF dell'anno corrente può essere calcolato secondo la seguente formula:

FCF = EBIT x (1- aliquota fiscale) + Ammortamenti e svalutazioni – Variazione del capitale circolante – Investimenti in capitale

Ricorda di calcolare l'FCF solo da questo specifico progetto/investimento, non dall'intera azienda.

A seconda del tipo di progetto, qui potrebbe essere necessario effettuare alcune stime. È prudente utilizzare stime relativamente conservative e basarsi su dati storici di lanci di progetti o investimenti simili, ove possibile.

Applica un tasso di crescita adeguato

Successivamente, applica un tasso di crescita stimato, se necessario.

Alcuni modelli DCF non richiedono un tasso di crescita, come nei casi di contratti fissi o altri progetti con flussi di cassa chiaramente definiti (ad es. $1M nei primi due anni, poi $1,75M per il resto del contratto).

In altri casi, potresti dover stimare la crescita in base a comparabili del tuo settore.

I calcoli dell'FCF presuppongono un tasso di crescita costante, che ovviamente non è sempre realistico. Detto ciò, se prevedi una crescita variabile, è meglio essere prudenti e scegliere la parte bassa del range; tuttavia, la risposta più precisa è sempre la migliore.

Per molti settori, ci si può aspettare che i tassi di crescita accelerino nel breve-medio termine prima di stabilizzarsi.

Nell'industria SaaS, i tassi di crescita tendono a essere più elevati vicino al lancio, quando il tasso di rendimento annuale (ARR) è relativamente basso. Ad esempio, le aziende SaaS con ARR inferiore a $1 milione presentavano un tasso di crescita mediano di circa il 100%, rispetto a solo 40% per aziende con ARR compreso tra $3 e $5 milioni.

Prevedi l'FCF per gli anni futuri (FCF anno corrente x tasso di crescita)

Il flusso di cassa disponibile negli anni futuri sarà superiore alle stime dell'anno corrente, assumendo che i tassi di crescita seguano le previsioni.

Per trovare l'FCF degli anni successivi, basta moltiplicare l'FCF dell'anno precedente per il tasso di crescita previsto.

Ad esempio, se un progetto dovrebbe generare FCF di $1 milione nel primo anno e crescere a un tasso del 5%, l'FCF per il secondo anno sarà di $1,05M.

Fase 3: Scegli un tasso di sconto adeguato

Il tasso di sconto è fondamentale nel modello DCF perché riporta a oggi il valore dei flussi di cassa futuri.

Per le valutazioni aziendali ed eventualmente anche per progetti di allocazione del capitale, il tasso di sconto standard è il costo medio ponderato del capitale (WACC).

Includendo una componente di debito e una di capitale proprio, la formula del WACC considera le due principali fonti di capitale di un'azienda. La formula è la seguente:

Per le aziende finanziate esclusivamente tramite debito, il WACC è influenzato principalmente dai costi di finanziamento (il che significa che dipende anche da inflazione e tassi di interesse variabili). Per le aziende finanziate tramite capitale proprio, il costo del capitale dipende in gran parte dalla domanda degli investitori e dalle aspettative di rendimento. Per le aziende con finanziamenti misti, il WACC fa una media ponderata delle due componenti.

Il WACC rappresenta lo strato base del tasso di sconto. Affinché il tasso di sconto rifletta i rischi specifici dell'azienda e altri rischi di mercato, certi premi per il rischio vengono aggiunti al WACC per "costruire" il tasso di sconto. I tassi di sconto spesso includono premi per il rischio relativi a:

- Rischio di mercato: rappresenta il rischio complessivo del mercato azionario; questo tipicamente varia da 4% a 7% per la maggior parte delle aziende.

- Dimensione dell'azienda: le aziende più piccole non hanno facile accesso a grandi quantità di capitale e sono generalmente considerate a maggior rischio.

- Rischio specifico dell'azienda: considera i rischi relativi a determinate caratteristiche di un'azienda, per esempio:

- concentrazione della clientela

- diversificazione del prodotto

- ambiente competitivo

- investimenti in R&S

- volatilità degli utili

- dipendenza da "persone chiave"

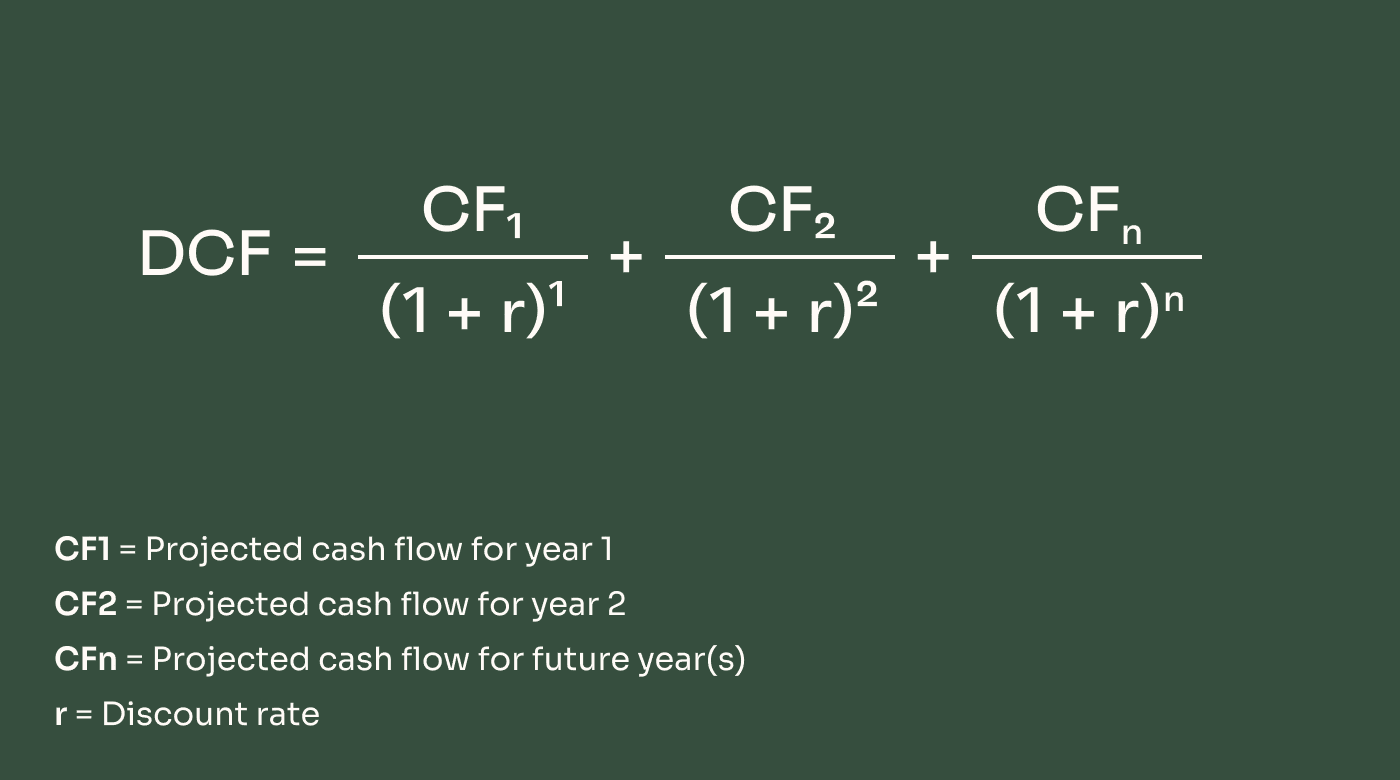

Passaggio 4: Scontare i flussi di cassa futuri al loro valore attuale

Il passaggio successivo è trovare il valore attuale netto (VAN) dei flussi di cassa futuri.

Per fare ciò, prendi i FCF futuri dal Passaggio 2 e moltiplicali per il tasso di sconto trovato nel Passaggio 3. Questo ti darà il VAN dei flussi di cassa di ciascun anno. Puoi poi sommare i VAN di ogni anno per trovare il VAN totale del progetto o dell'investimento.

Passaggio 5: Calcolare il valore attuale del valore terminale

Il passaggio successivo è individuare il valore terminale del progetto, quindi calcolare il valore attuale di tale valore terminale. Prometto che non è così complicato come sembra.

Il valore terminale è il valore oltre il periodo di previsione e ci sono due metodi diversi utilizzati per calcolarlo.

Metodo della crescita perpetua

Il metodo della crescita perpetua, noto anche come il modello di crescita di Gordon, presume che i flussi di cassa continuino a crescere a un tasso costante dopo il periodo di previsione.

Quindi, se il tasso di crescita previsto durante il periodo di previsione era del 9%, anche il tasso di crescita perpetuo sarà del 9%.

La formula per il metodo della crescita perpetua è la seguente:

TV = (FCFn x (1 + g)) / (WACC – g)

Calcolare il valore terminale in questo modo è più comune in ambito accademico. Nell’industria e negli investimenti, è più frequente calcolare il valore terminale sulla base dei multipli di uscita.

Multipli di uscita

Determinare il valore terminale sulla base dei multipli di uscita presuppone che l’azienda o il progetto venga venduto al termine del periodo di previsione—o semplicemente consente a un’azienda di stimare il valore dell’attività nell’ipotesi di una vendita in quel momento.

In questo caso, la formula è la seguente:

TV = Metrica finanziaria (di solito EBITDA) x Multiplo di mercato (come 10x)

Questa formula utilizza un multiplo di mercato fisso, che dipende dalla domanda prevista degli investitori. Trovare un multiplo appropriato di solito comporta confronti con aziende simili che sono state vendute e/o hanno affrontato round di finanziamento in fasi di crescita simili, in condizioni di mercato analoghe. In caso di necessità, è possibile utilizzare anche i multipli medi di valutazione del settore—ma ricorda che questi multipli tendono a cambiare nel tempo in base alla domanda degli investitori, all’appetito per il rischio e al contesto dei tassi d’interesse.

Passaggio 6: Calcolare il valore del progetto/azienda

Ora che tutto è stato assemblato, puoi calcolare il valore attuale netto del progetto, dell’azienda o dell’investimento oggetto della valutazione.

Per farlo, aggiungi il valore attuale dei flussi di cassa futuri previsti nel periodo di previsione (dal Passaggio 4) al valore attuale del valore terminale calcolato (dal Passaggio 5).

Successivamente, sottrai l’importo dell’investimento iniziale da questo valore finale. Se il numero è positivo, l’investimento è da prendere in considerazione. Se è negativo, l’investimento rappresenta una perdita netta, una volta tenuto conto del valore temporale del denaro.

Esempio di calcoli per il modello DCF

Raccogliendo quanto esposto finora, ti guiderò attraverso un esempio semplificato per illustrare il modello dei flussi di cassa scontati. Si tratta di una versione molto semplificata—la modellazione DCF è preferibile realizzarla in Excel o con altri software per metriche più complesse.

Una società SaaS sta investendo 3 milioni di dollari in un progetto per lanciare una nuova funzionalità a pagamento che aggiorna un’offerta esistente. L’azienda sceglie un periodo di previsione di 5 anni come intervallo ragionevole per prevedere accuratamente i rendimenti.

Assunzioni:

- Tasso di sconto del 12%

- I flussi di cassa liberi del primo anno sono previsti pari a $850.000

- Tasso di crescita annuo del 5%

- Non si considera il valore terminale

L'azienda sta valutando se la spesa in conto capitale sia conveniente o meno. Decide di utilizzare il modello DCF per calcolare il potenziale dell'investimento.

Dato il tasso di crescita annuale del 5%, i flussi di cassa liberi previsti durante il periodo di previsione sono:

Flussi di cassa liberi:

| Anno | Flusso di cassa |

|---|---|

| Anno 1 | $850,000 |

| Anno 2 | $892,500 |

| Anno 3 | $937,125 |

| Anno 4 | $983,981 |

| Anno 5 | $1,033,180 |

| Totale | $4,696,786 |

Successivamente, l'azienda attualizza questi importi utilizzando un tasso di sconto del 12%.

Flussi di cassa liberi attualizzati:

| Anno | Flusso di cassa |

|---|---|

| Anno 1 | $758,929 |

| Anno 2 | $711,496 |

| Anno 3 | $667,027 |

| Anno 4 | $625,338 |

| Anno 5 | $586,254 |

| Totale | $3,349,043 |

Quindi i flussi di cassa liberi futuri che si prevede il prodotto generi nei prossimi 5 anni valgono oggi $3,349,043. Dopo aver sottratto il costo iniziale di $3 milioni per il lancio del prodotto, il valore attuale netto è di circa 350 mila dollari.

FCF attualizzato: $3,349,043

Costo iniziale: ($3,000,000)

Valore Attuale Netto: $349,043

Limitazioni del DCF

Il modello dei flussi di cassa scontati può essere molto utile per aiutare aziende e investitori a decidere dove allocare il capitale. Tuttavia, non è un sistema perfetto: ecco quali sono gli svantaggi.

Dipende da stime accurate

La modellazione DCF si basa su flussi di cassa futuri, che nella maggior parte dei casi devono essere stimati. Di conseguenza, si basa fortemente sull’accuratezza di queste stime.

Sebbene esistano alcune situazioni in cui i flussi di cassa futuri sono più o meno certi, queste sono relativamente rare. Nella maggior parte delle decisioni di allocazione del capitale aziendale, le aziende devono prima stimare i flussi di cassa e poi utilizzare questi valori per calcolare la valutazione DCF.

Soprattutto per orizzonti previsionali più lunghi, anche una "piccola" imprecisione nelle stime può creare grandi discrepanze tra il valore previsto dell'investimento e quello reale.

Sensibile al tasso di sconto scelto

Un altro elemento chiave del modello DCF è il tasso di sconto. E le aziende sono libere di impostare i propri tassi di sconto quando effettuano questi calcoli.

Un tasso di sconto standard è il costo medio ponderato del capitale (WACC), che è relativamente semplice da calcolare. Detto questo, il costo del capitale può potenzialmente variare nel tempo.

Altri tassi di sconto possono essere più adatti a determinati scenari aziendali, ma trovare quello corretto può essere difficile — e può avere un impatto enorme sui calcoli DCF.

Il valore terminale può fluttuare

Il valore terminale è un altro elemento cruciale dei modelli DCF. Eppure, il valore terminale di un progetto può essere alquanto vago e certamente soggetto a cambiamento.

Se si utilizza il modello di crescita di Gordon, il valore terminale presuppone tassi di crescita costanti — che in realtà sono ovviamente rari.

E quando si usa l'approccio exit multiple, bisogna fare delle ipotesi sulla valutazione e sul sentiment degli investitori diversi anni nel futuro.

Come tutti sappiamo, il sentiment degli investitori e le condizioni di mercato possono cambiare drasticamente, specialmente quando cambia il costo del capitale.

Ad esempio, i multipli di valutazione SaaS sono crollati del 75% da un anno all'altro nel 2022. Un'azienda che pianificava un’uscita nel 2018, ad esempio, di certo non avrebbe previsto ciò — eppure, questo cambiamento può alterare drasticamente i calcoli nell’analisi dei flussi di cassa scontati.

Soluzioni Software per la Modellizzazione DCF

Le aziende e i professionisti che effettuano analisi dei flussi di cassa scontati possono trarre vantaggio dall'uso di software.

In molti casi, può essere semplicemente Microsoft Excel. Il noto software è in grado di gestire la modellizzazione DCF con relativa facilità, e online si possono trovare molti modelli e template già pronti.

Anche se non disponi di un software di previsione dedicato, potresti scoprire che la funzionalità DCF è già integrata in alcuni dei tuoi sistemi attuali, come ad esempio i sistemi ERP.

Esistono anche moltissimi software specializzati. Ad esempio, Rockport VAL è un software di calcolo valutativo pensato specificamente per il settore immobiliare commerciale.

Ci sono inoltre molti strumenti FP&A basati su machine learning e intelligenza artificiale che potrebbero valere la pena di essere esplorati.

In Sintesi: Modellizzazione dei Flussi di Cassa Scontati

Il modello dei flussi di cassa scontati viene utilizzato per determinare il valore attuale di un investimento sulla base delle stime di quanto denaro dovrebbe generare in futuro—e adeguato per il valore temporale del denaro (o il costo del capitale).

Vuoi potenziare le tue competenze nel mondo della finanza? Iscriviti alla newsletter di The CFO Club per entrare a far parte di una comunità di dirigenti finanziari. The CFO Club è costruito da leader finanziari, per leader finanziari. Unisciti oggi.

{kind=link}