{kind=link}

Wie eine ordentliche Bilanz Ihr Unternehmen retten kann

Vielleicht haben Sie schon gehört, dass nur die Hälfte der kleinen Unternehmen die ersten 5 Jahre überlebt, aber wussten Sie, dass über 80 % der Unternehmen aufgrund von Liquiditätsproblemen scheitern?

Ein Verständnis Ihrer Bilanz wird zwar nicht alle Ihre Probleme lösen, aber es hilft Ihnen, diese früh genug zu erkennen, um noch gegensteuern zu können.

Grundlagen der Bilanz

Die Bilanz ist ein standardisiertes Finanzdokument, das den Wert eines Unternehmens widerspiegelt. Dies wird auch manchmal als Buchwert bezeichnet. Bilanzen werden verwendet:

- Von Unternehmer:innen, um die allgemeine Finanzlage ihres Betriebs zu verstehen und strategische Ausgaben-, Spar- und Wachstumsentscheidungen zu treffen

- Von Investoren und Kreditgebern, um die finanzielle Gesundheit und Stabilität eines Unternehmens zu bewerten, wenn sie es für mögliche Investitionen oder Kredite prüfen

- Von Teammitgliedern in Buchhaltung, Führung und anderen Abteilungen, um Entscheidungen über Prozesse, Unternehmensziele oder Ausgaben zu informieren

Obwohl die Bilanz ein mächtiges Finanzinstrument ist, ist sie kein Allheilmittel für jeden buchhalterischen Bedarf. Sie zeigt zum Beispiel nicht den tatsächlichen Marktwert eines Unternehmens oder nennt keine Gewinne, Verluste, Cashflows und andere kritische Finanzfaktoren. Deshalb möchten Kreditgeber und Investoren in der Regel mehrere Finanzberichte sehen, darunter Bilanzen und Gewinn- und Verlustrechnungen, bevor sie ein Unternehmen für eine Finanzierung oder Investition in Betracht ziehen.

Bilanzen können manuell in Excel erstellt werden. Üblicherweise wird jedoch empfohlen, Vorlagen und Berichtsfunktionen in Buchhaltungssoftware zu verwenden. Diese Tools automatisieren die Erstellung von Bilanzen und verringern so das Fehlerrisiko, das beim manuellen Übertragen von Daten entstehen kann.

Was ist eine Bilanz?

Eine Bilanz ist ein buchhalterischer Bericht, der eine Momentaufnahme von Vermögenswerten, Verbindlichkeiten und Eigenkapital eines Unternehmens zeigt.

Auf der einen Seite der Bilanz steht, was das Unternehmen besitzt. Hierzu zählen:

- Umlaufvermögen, wie zum Beispiel Bargeld und Zahlungsmitteläquivalente

- Anlagevermögen, wie Grundstücke und Maschinen

- Immaterielle Vermögenswerte, wie Firmenwert und geistiges Eigentum

Auf der anderen Seite der Bilanz finden Sie, was das Unternehmen schuldet und wie viel die Eigentümer investiert haben. Was das Unternehmen schuldet – seine Verbindlichkeiten – umfasst:

- Kurzfristige Verbindlichkeiten, wie kurzfristige Kredite, Verbindlichkeiten aus Lieferungen und Leistungen sowie Ertragsteuern

- Langfristige Verbindlichkeiten, wie Anleihen und Hypotheken

Im Abschnitt „Eigenkapital“ der Bilanz werden Stammaktien, Gewinnrücklagen und weiteres Kapital der Aktionäre ausgewiesen.

So balancieren Sie Ihre Bilanz

Wie Sie sich vielleicht schon gedacht haben, sollte die Bilanz Ihres Unternehmens immer ausgeglichen sein. Die buchhalterische Gleichung für die Bilanz lautet:

Vermögenswerte = Verbindlichkeiten + Eigenkapital

Das bedeutet, dass beide Seiten der Gleichung denselben Gesamtwert aufweisen müssen: Addieren Sie alle Vermögenswerte auf der einen Seite der Bilanz und dann alle Verbindlichkeiten sowie das Eigenkapital auf der anderen Seite. Falls die Summen nicht gleich sind, gibt es wahrscheinlich einen Fehler bei der Erfassung. Prüfen Sie, ob alle Zahlen korrekt sind und nichts in der Gleichung vergessen wurde. Sie sollten außerdem kontrollieren, ob Sie wirklich die richtigen Vermögenswerte und Verbindlichkeiten für den in der Bilanz erfassten Zeitraum angeben.

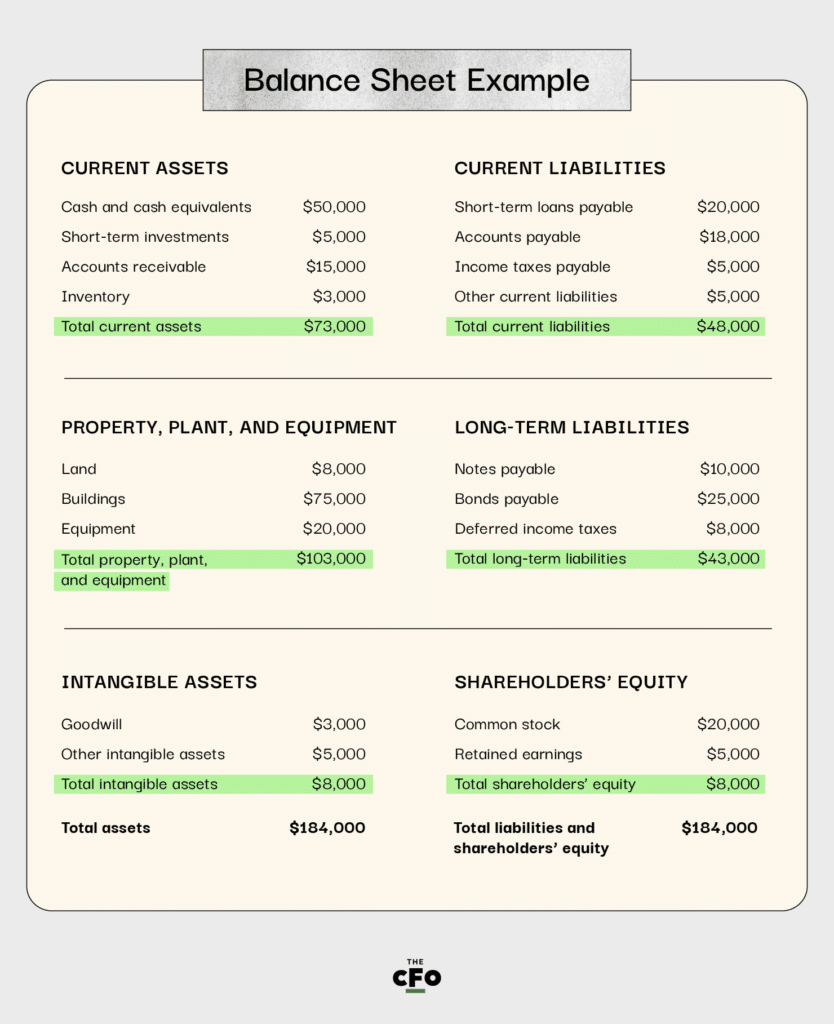

Hier ein sehr einfaches Bilanzbeispiel:

Dieses Tool nutzen, um Ihre finanzielle Lage zu verstehen

Sie sollten die Bilanz nutzen, um die finanzielle Lage Ihres Unternehmens zu einem bestimmten Zeitpunkt zu verstehen. Es handelt sich um eine Momentaufnahme, sie gilt also immer für einen bestimmten Moment oder Zeitraum. Aus diesem Grund werden Bilanzen in der Regel monatlich oder vierteljährlich erstellt.

Während die Bilanz Ihnen keinen Aufschluss darüber gibt, wie Geld in Ihr Unternehmen ein- und ausfließt – dafür benötigen Sie eine Kapitalflussrechnung –, hilft sie Ihnen dabei, Faktoren wie Liquidität und Solvenz zu beurteilen.

Liquidität

Liquidität meint, auf wie viele liquide Mittel Sie zugreifen können. Liquide Mittel sind Bargeld, Zahlungsmitteläquivalente oder alles, was sich schnell und einfach zu Bargeld umwandeln lässt.

Die Formel für Liquidität wird als aktuelle Kennzahl bezeichnet:

Aktuelle Kennzahl = Umlaufvermögen / kurzfristige Verbindlichkeiten

Da beide Zahlen leicht auf einer Bilanz zu finden sind, kann die aktuelle Kennzahl schnell aus dieser Aufstellung berechnet werden. Tatsächlich sind die Berechnungen oft bereits aus Gründen der Übersichtlichkeit in den meisten Bilanzen enthalten. Referenzwerte für die aktuelle Kennzahl variieren je nach Branche, aber ein guter Wert liegt oft im Bereich von 1,5 bis 3.

Solvenz

Solvenz beschreibt die Fähigkeit eines Unternehmens, seinen Verbindlichkeiten nachzukommen – sowohl kurzfristig als auch langfristig. Die Formel für die Solvenzkennzahl lautet:

Solvenzkennzahl = (Jahresüberschuss + Abschreibungen) / Gesamte Verbindlichkeiten

Detaillierte Bilanzen enthalten in der Regel alle erforderlichen Informationen zur Berechnung dieser Kennzahl. Im Allgemeinen sollte die Solvenzkennzahl mindestens 1,5 betragen, damit ein Unternehmen als fähig gilt, seine Verpflichtungen zu erfüllen und weiterhin finanziellen Spielraum zu besitzen.

Vermögenswerte und Ihre Bilanz

Vermögenswerte bezeichnen alles, was ein Unternehmen besitzt. Sie besitzen einen Geldwert, mit dem Geschäftsprozesse unterstützt oder Verbindlichkeiten beglichen werden können. Der Vermögensabschnitt einer Bilanz muss sämtliche Vermögenswerte erfassen, einschließlich immaterieller Vermögenswerte wie Firmenwerte (Goodwill).

Umlaufvermögen

Umlaufvermögen sind Vermögenswerte, die das Unternehmen voraussichtlich innerhalb der nächsten 12 Monate nutzen wird. Dazu zählen Kassenbestand und Zahlungsmitteläquivalente (zur Finanzierung der Geschäftstätigkeit und zur Begleichung kurzfristiger Verbindlichkeiten), ebenso wie Forderungen aus Lieferungen und Leistungen.

Anlagevermögen

Zu den Vermögenswerten eines Unternehmens zählen auch jene, die über Jahre hinweg genutzt werden, wie Grundstücke, Anlagen und Ausrüstungen. Dazu gehören z. B. Grundstücke, wertmindernde Maschinen und Anlagen sowie immaterielle Vermögenswerte, wie Patente oder Urheberrechte an Softwareprogrammen.

Verbindlichkeiten und Ihre Bilanz

Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens. Der Abschnitt zu den Verbindlichkeiten in der Bilanz enthält die gesamt ausstehenden Verbindlichkeiten des Unternehmens, einschließlich sowohl der kurz- als auch der langfristigen Schulden.

Kurzfristige Verbindlichkeiten

Kurzfristige Verbindlichkeiten, also kurzfristige Schulden, sind jene, die innerhalb von 12 Monaten ab dem Bilanzstichtag fällig werden. Dazu zählen beispielsweise Verbindlichkeiten aus Lieferungen und Leistungen, wie eine monatliche Rechnung für Cloud-Speicher, aber auch Kreditkartenschulden, laufende Betriebskosten sowie bestimmte Steuern.

Langfristige Verbindlichkeiten

Nicht kurzfristige Verbindlichkeiten – oder langfristige Schulden – sind solche, die erst nach Ablauf von mehr als 12 Monaten ab dem Bilanzstichtag fällig werden. Dazu zählen beispielsweise Darlehen mit längerer Laufzeit und Bankkredite.

In vielen Fällen muss eine Schuld in beide Kategorien aufgeteilt werden. Angenommen, ein App-Entwicklungsunternehmen erwirbt ein Bürogebäude für den Firmensitz. Es muss im kommenden Jahr zwölf Monatsraten für die Hypothek zahlen; diese Zahlungen würden unter kurzfristigen Verbindlichkeiten aufgeführt. Der restliche Betrag der Hypothek wird als langfristige Schuld ausgewiesen.

Eigenkapital der Anteilseigner und Ihre Bilanz

Der Eigenkapitalabschnitt der Bilanz dokumentiert, wie viel die Eigentümer in das Unternehmen investiert haben. Dies ist ein wichtiger Teil der Bilanz, da er den Wert widerspiegelt, den das Unternehmen den Anteilseignern und anderen Eigenkapitalgebern schuldet.

Eigenkapital des Eigentümers

Eigenkapital des Eigentümers gibt an, wie viel Wert von den Eigentümern in das Unternehmen eingebracht wurde. Eigenkapital der Anteilseigner gibt an, wie viel Wert von den Anteilseignern investiert wurde. Der Hauptunterschied zwischen beiden ist, wie das Unternehmen besessen oder gehalten wird.

Um den Unterschied zu verdeutlichen, ein Beispiel: Eine Person entwickelt eine Idee für ein SaaS-Geschäft und beschließt, das Startup selbst zu finanzieren. Das bedeutet, die Person unterstützt das Unternehmen zunächst mit eigenen Mitteln. Wenn der Eigentümer im ersten Jahr 100.000 $ investiert und davon 50.000 $ als Gehalt entnimmt, beträgt das Eigenkapital des Eigentümers im ersten Jahr 50.000 $.

Stellen wir uns nun vor, dieses Software-Geschäft floriert und der Eigentümer will das Unternehmen ausbauen. Er oder sie sucht Risikokapital von Investoren. Jetzt gibt es Anteilseigner. Wenn diese Investoren 200.000 $ einbringen und noch keine Dividenden ausgeschüttet wurden, beträgt das Eigenkapital der Anteilseigner 200.000 $.

Gewinnrücklagen

Gewinnrücklagen bezeichnen den Teil des Gewinns, den das Unternehmen behält, um weiteres Wachstum zu finanzieren oder liquide Mittel vorzuhalten. Zur Ermittlung dieser Kennzahl zieht man von den Nettoeinnahmen die während eines bestimmten Zeitraums ausgeschütteten Dividenden ab.

Ein Beispiel: Ein Unternehmen erzielt im Monat einen Nettogewinn von 100.000 $. Davon werden 50.000 $ an Eigentümer und Anteilseigner ausgeschüttet und 50.000 $ zur Reinvestition im Unternehmen belassen.

Wenn ein Unternehmen einbehaltene Gewinne hat, verfügt es über finanzielle Möglichkeiten für Wachstum, die Steigerung des Aktienwerts oder Investitionen in Anlagevermögen. Einbehaltene Gewinne werden oft als Verhältnis der einbehaltenen Gewinne zu den Vermögenswerten ausgewiesen. Während ein Verhältnis von 1:1 ideal wäre, ist dies in vielen Branchen meist nicht machbar. Daher gilt es als Maßstab, einem 1:1-Verhältnis so nahe wie möglich zu kommen oder zumindest ein Verhältnis der einbehaltenen Gewinne zu erzielen, das über dem Branchendurchschnitt liegt.

Defizit

Wenn das Unternehmen innerhalb eines Zeitraums nicht genug Einkommen erzielt, um seinen Schuldverpflichtungen und Aktionärsverbindlichkeiten nachzukommen, hat es negative einbehaltene Gewinne. Das wird als Defizit bezeichnet. Es ist wichtig, ein Defizit in der Bilanz zu beobachten, da ein Defizit oft bedeutet, dass das Unternehmen auf liquide Reserven zurückgreift oder Geld aufnehmen muss, um Verbindlichkeiten zu decken. Während dies kurzfristig möglich ist, ist das Führen eines Defizits über längere Zeiträume ein Zeichen für eine schlechte finanzielle Gesundheit des Unternehmens.

Wie man eine Bilanz am effektivsten nutzt

Nutzen Sie eine Vorlage, um die Erstellung einer Bilanz zu vereinfachen. Wann immer möglich, verwenden Sie Buchhaltungssoftware, um Bilanzen automatisch zu erstellen, da dies die Fehlerwahrscheinlichkeit reduziert. Geschäftsinhaber sollten regelmäßig Bilanzen und verwandte Finanzkennzahlen überprüfen, um die allgemeine Gesundheit ihres Unternehmens zu verstehen. Die monatliche Überprüfung der Bilanz stellt beispielsweise sicher, dass es keine Überraschungen gibt, falls Sie Ihr Unternehmen verkaufen, einen Geschäftskredit beantragen oder Risikokapital suchen möchten.

Haben Sie Ihre Bilanz erstellt und sind bereit, sich anderen wichtigen Buchhaltungsthemen für Ihr Unternehmen zu widmen? Lesen Sie unsere weiteren Artikel zur Buchhaltung, um mehr zu erfahren.