Doppelte Buchführung: Was sie ist, ihre Vorteile und wie man sie anwendet

Doppelte Buchführung ist ein wertvolles Instrument für Buchhalter und Wirtschaftsprüfer, das eine genaue Verwaltung von Geschäftstransaktionen mithilfe eines Systems aus Soll und Haben ermöglicht.

Obwohl die meisten Buchhaltungssoftwares (sowohl für KMUs als auch für Großunternehmen) bei diesen Abläufen helfen können, ist es dennoch wichtig zu verstehen, wie die doppelte Buchführung funktioniert.

Deshalb habe ich diesen Leitfaden erstellt. Mithilfe meiner Erfahrung in Digital-Software und Fintech habe ich sichergestellt, dass dieser Artikel alles abdeckt, was Sie benötigen – von den Grundlagen über Praxisbeispiele bis hin zu nützlicher Software.

Egal, ob Sie Ihr Wissen auffrischen oder von Grund auf neu lernen, ich bin zuversichtlich, dass Sie mit dem Wissen (und möglicherweise den passenden Tools) ausgestattet werden, um Ihre Finanzunterlagen souverän zu führen. Legen wir los.

Was ist die doppelte Buchführung?

Doppelte Buchführung ist ein System, bei dem Geschäftstransaktionen zwischen zwei Konten verbucht werden – einem ‚Aktionskonto‘ und einem ‚Reaktionskonto‘.

Bei jedem doppelten Buchungssatz wird ein Betrag im Soll verbucht und muss mit einem gleich hohen (aber entgegengesetzten) Betrag im Haben auf einem anderen Konto ausgeglichen werden.

- Sollbuchungen erhöhen den Saldo von Aktiv- und Aufwandskonten, während sie den Saldo von Passiv-, Ertrags- und Eigenkapitalkonten verringern.

- Habenbuchungen haben jeweils die entgegengesetzte Auswirkung auf diese Konten.

Dies ist eine effektive Methode, Kontrollen und Ausgewogenheit zu gewährleisten und darzustellen, wie finanzielle Mittel im Unternehmen verwendet werden.

Sie müssen kein CPA werden, um Buchführungssysteme wie dieses zu beherrschen; Buchhaltungssoftware vereinfacht den Prozess.

Einfache Buchführung vs. doppelte Buchführung

Die einfache Buchführung ist die grundlegendste Möglichkeit, Geschäftsausgaben zu dokumentieren. Bei dieser Methode werden Ausgaben und Einnahmen in einer einfachen Liste zusammengefasst, ähnlich wie in einem Scheckheft.

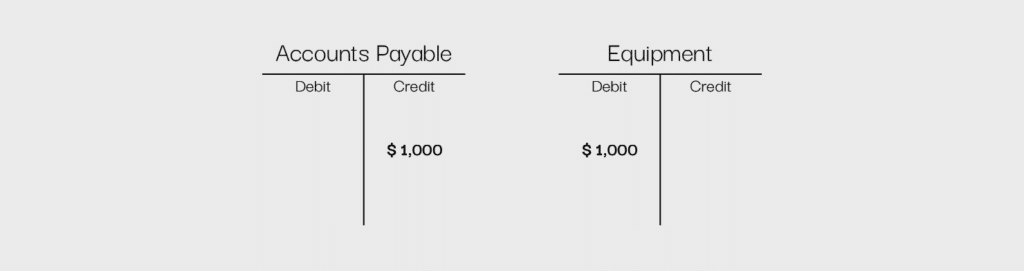

Die doppelte Buchführung hingegen berücksichtigt beide Seiten einer Transaktion – bildlich gesprochen das Geben und Nehmen. Kaufen Sie zum Beispiel einen neuen Computer für Ihr Unternehmen, wird das Konto für betriebliche Einkäufe, etwa „Verbindlichkeiten“, im Soll gebucht und ein aktivbezogenes Konto wie „Ausstattung“ im Haben gebucht. Dies zeigt, dass Unternehmensmittel für den Erwerb eines Vermögenswerts genutzt wurden – in diesem Fall ein Computer.

Im System der einfachen Buchführung würde es nur einen Buchungsposten geben: die Kosten für den Computer.

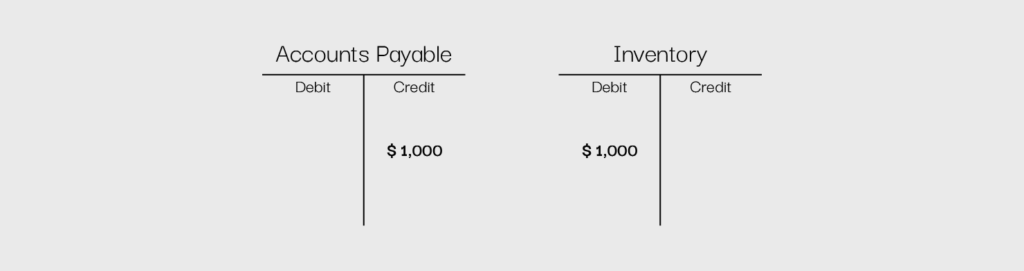

T-Konten (T-Diagramme)

Ein T-Konto, auch als T-Diagramm bekannt, ist eine einfache Darstellung eines doppelten Buchführungssystems. Dabei wird ein großes T auf ein Papier gezeichnet, mit einer Seite als Soll und der anderen als Haben gekennzeichnet.

Die Sollbuchungen werden auf der linken Seite des T eingetragen, die Habenbuchungen auf der rechten. So lässt sich jede Buchung eindeutig nach Typ unterscheiden und zuordnen.

Am Beispiel des Computer-Kaufs sieht eine typische Darstellung eines T-Kontos folgendermaßen aus:

Durch die Nutzung von T-Konten lassen sich die einzelnen Bestandteile eines Geschäftsvorfalls übersichtlich und einfach darstellen.

Kontenarten

In der doppelten Buchführung werden grundsätzlich fünf Kontenarten unterschieden: Vermögenswerte (Aktiva), Verbindlichkeiten (Passiva), Erträge, Aufwendungen und Eigenkapital. Jede dieser Kategorien hat eine andere Funktion innerhalb der Unternehmensführung. Durch die korrekte Nutzung dieser Konten können Buchhalter Grundgeschäftsvorfälle übersichtlich strukturieren, um einen umfassenderen Überblick über die Finanztransaktionen zu erhalten.

Vermögenswerte

Aktivkonten stellen die Gegenstände oder immateriellen Werte dar, die einem Unternehmen gehören und von denen in der Zukunft Vorteile für das Unternehmen erwartet werden. Dazu zählen beispielsweise Bargeld, Ausrüstung und Vorräte, aber auch Firmenwert und geistiges Eigentum.

Um Erhöhungen auf Aktivkonten darzustellen, werden diese im Soll gebucht. Wenn ich zum Beispiel als Unternehmen mehr Bargeld erhalte, buche ich das Konto Kasse im Soll.

Verbindlichkeiten

Verbindlichkeitskonten spiegeln verschiedene Formen von Schulden wider, die ein Unternehmen hat, beispielsweise explizite Schulden durch kurz- und langfristige Kredite oder implizite Schulden wie Verbindlichkeiten aus Lieferungen und Leistungen oder erhaltene, aber noch nicht verdiente Einnahmen.

Um Erhöhungen auf Verbindlichkeitskonten darzustellen, werden diese im Haben gebucht. Wenn ich zum Beispiel einen kurzfristigen Kredit aufnehme, buche ich das Konto Kurzfristige Verbindlichkeiten im Haben.

Einnahmen

Einnahmekonten erfassen alle Einkommensquellen, die ein Unternehmen erzielt, zum Beispiel Zinserträge oder Produktverkäufe.

Um Erhöhungen auf Einnahmekonten darzustellen, werden diese im Haben gebucht. Wenn ich beispielsweise einen zusätzlichen Umsatz durch einen neuen Verkauf erziele, buche ich das Erlöskonto im Haben des Unternehmens.

Aufwendungen

Aufwandskonten beinhalten alle Kosten, die mit dem Betrieb eines Unternehmens verbunden sind, wie etwa Nebenkosten, Gehälter, Steuern und Miete.

Um Erhöhungen auf Aufwandskonten darzustellen, werden diese im Soll gebucht. Wenn ich zum Beispiel meine Mitarbeiter bezahle, buche ich das Konto Löhne und Gehälter im Soll.

Eigenkapital

Eigenkapitalkonten repräsentieren das gesamte Eigenkapital der Aktionäre eines Unternehmens und umfassen Konten wie Stammaktien und Vorzugsaktien sowie einbehaltene Gewinne – also die Differenz zwischen dem in das Unternehmen investierten Geld und den nach Abzug der Ausgaben verbleibenden Gewinnen.

Die Eigenkapitalkonten „einbehaltene Gewinne“ oder „Verlustvortrag“ in einer Gewinn- und Verlustrechnung sind ein guter Weg, auf einen Blick zu sehen, wie viel ein Unternehmen im Laufe der Zeit erwirtschaftet oder verloren hat. Gibt es ein Konto für einbehaltene Gewinne, hat das Unternehmen im Laufe der Zeit mehr verdient als ausgegeben; gibt es ein Defizitkonto, ist das Gegenteil der Fall.

Um Erhöhungen auf Eigenkapitalkonten darzustellen, werden diese im Haben gebucht. Wenn ich zum Beispiel neue Stammaktien ausgebe, buche ich das Konto Stammaktien im Haben.

Zusammenfassung

- Bei einem Aktivkonto wird im Soll gebucht, um es zu erhöhen, und im Haben, um es zu verringern

- Bei einem Verbindlichkeitskonto wird im Haben gebucht, um es zu erhöhen, und im Soll, um es zu verringern

- Bei einem Einnahmekonto wird im Haben gebucht, um es zu erhöhen, und im Soll, um es zu verringern

- Bei einem Aufwandskonto wird im Soll gebucht, um es zu erhöhen, und im Haben, um es zu verringern

- Bei einem Eigenkapitalkonto wird im Haben gebucht, um es zu erhöhen, und im Soll, um es zu verringern

-

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

Joiin

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7

{kind=link}

Wie die doppelte Buchführung funktioniert

Die folgenden Schritte helfen dabei, für Ihr Unternehmen erfolgreich ein System der doppelten Buchführung einzurichten.

Schritt 1: Erstellen Sie einen Kontenplan

Zunächst müssen Sie einen Kontenplan aufstellen. Das bedeutet, dass Sie eine Hauptliste aller relevanten Konten für Ihren Geschäftsbetrieb anlegen und dabei alle oben genannten Kontotypen einbeziehen. Wenn Sie zum Beispiel Geschäftsausstattung wie Computer oder Server besitzen, benötigen Sie ein Konto für Ausstattungen.

Dieser Prozess kann manuell durchgeführt werden, indem Sie Schritt für Schritt alle Elemente durchgehen, die für den Betrieb Ihres Unternehmens wesentlich sind, oder einfach mithilfe einer Software erledigt werden.

Es kann notwendig werden, neue Konten zu erstellen, wenn sich der Geschäftsbetrieb wandelt oder neue Einkommensquellen oder Ausgaben relevant werden. Ohne Buchhaltungssoftware kann dies komplizierter zu handhaben sein.

Schritt 2: Verwenden Sie Soll- und Habenbuchungen für alle Transaktionen

Sobald Ihr Kontenplan steht, können Sie beginnen, Soll- und Habenbuchungen für Ihre Geschäftsvorfälle zu erfassen.

Hier ist ein Beispiel dafür, wie Sie klarstellen können, welche Konten belastet und welche gutgeschrieben werden, wenn Sie einen neuen Computer bar kaufen:

Miete an einen Vermieter zahlen:

Oder Steuern auf das Einkommen aus normalen Geschäftstätigkeiten zahlen:

Mit diesem einfachen System können Sie leicht nachvollziehen, wohin Ihr Geld fließt und wo es letztendlich landet.

Sie können diesen Prozess zwar mit einem handgezeichneten T-Konto oder einem Softwareprogramm wie Microsoft Excel verwalten, aber die meisten Unternehmen nutzen Buchhaltungssoftware, da diese es ihnen ermöglicht, spezifische und genaue Aufzeichnungen zu führen. Buchhaltungssoftware kann die Fehlerwahrscheinlichkeit minimieren, da diese Systeme darauf ausgelegt sind, Buchungen korrekt einzutragen.

Viele Programme erlauben zum Beispiel keine Buchung, wenn sie nicht ausgeglichen ist. Sie können auch Finanzberichte einfach erstellen und aktualisieren, indem Sie jede Art von Buchhaltungssoftware verwenden.

Schritt 3: Stellen Sie sicher, dass jede Finanztransaktion zwei Komponenten hat

In der doppelten Buchführung ist das Wichtigste, woran Sie denken müssen, dass jede Transaktion zwei Seiten hat und für ein ausgeglichenes Unternehmen beide Seiten gleich sein müssen. Falls Ihnen das Konzept des doppelten Buchens bei jeder Transaktion etwas verwirrend erscheint, denken Sie an das dritte Gesetz von Newton: Jede Aktion hat eine gleich große, entgegengesetzte Reaktion. Wenn Sie Ihr Bein zurückziehen, um einen Ball zu schießen, sorgt die dabei erzeugte Energie dafür, dass der Ball sich bewegt.

Gleiches gilt für Unternehmen; jede Ausgabe, die Sie tätigen, bringt Ihnen einen Gegenwert, und jede Art von Einkommen bedeutet, dass etwas anderes (zum Beispiel Inventar) abnimmt.

Außerhalb des Geschäftskontexts erscheint der Kauf eines neuen Computers zur Verwaltung der Buchhaltung und Lohnabrechnung für Ihr Unternehmen vielleicht so einfach wie die Kreditkarte zu zücken, den Kauf abzuschließen und aus dem Elektronikladen spazieren zu gehen.

Aus betrieblicher Sicht gibt es jedoch mehr Feinheiten. Um den Kauf zu tätigen, belasten Sie ein Passivkonto – nämlich Verbindlichkeiten. Das verwendete Geld verschwindet jedoch nicht einfach; es wird genutzt, um einen Vermögenswert für Ihr Unternehmen zu erwerben, was bedeutet, dass ein Aktivkonto belastet wird.

Jetzt, da Sie gelesen haben, wie doppelte Buchführung funktioniert und Beispiele gesehen haben, ist es an der Zeit, Ihr Wissen zu testen!

3 Vorteile der doppelten Buchführung

Doppelte Buchführung ist eine zuverlässige Methode zur Finanzführung mit mehreren Vorteilen. Hier sind drei entscheidende Vorteile, die die doppelte Buchführung für jedes Unternehmen unverzichtbar machen:

1. Genauigkeit und Fehlererkennung

Die doppelte Buchführung hält Ihre Aufzeichnungen genau, indem jede Transaktion an zwei Stellen festgehalten wird – einmal als Soll und einmal als Haben.

Angenommen, Sie kaufen einen neuen Laptop für 5.000 $. Sie buchen eine Sollbuchung auf Ihr „Anlagevermögen“-Konto und eine Habenbuchung auf „Kasse“ oder „Verbindlichkeiten“. Wenn Sie versehentlich eine Buchungsseite vergessen, stimmen Ihre Zahlen nicht überein und Sie merken sofort, dass etwas nicht stimmt.

Ohne doppelte Buchführung könnten kleine Fehler unbemerkt bleiben und später größere Probleme verursachen. Die Buchhaltung im Gleichgewicht zu halten hilft Ihnen, den Überblick zu behalten, kostspielige Fehlberechnungen zu vermeiden und Ihre Aufzeichnungen korrekt zu führen.

2. Finanzielle Transparenz

Mit doppelter Buchführung behalten Sie immer einen klaren Überblick darüber, wohin Ihr Geld fließt und woher es kommt. Da jede Buchung auf zwei Konten erfasst wird, lassen sich Vermögenswerte, Verbindlichkeiten, Einnahmen und Ausgaben leicht nachverfolgen.

Wenn Ihr Unternehmen beispielsweise einen Kredit aufnimmt, verzeichnen Sie einen Anstieg der Kasse, aber auch eine Verbindlichkeit, die zeigt, wie viel Sie noch schulden. So erzählen Ihre Finanzberichte immer die ganze Geschichte – keine Überraschungen, keine fehlenden Informationen.

Ein so transparentes System hilft bei der Budgetierung, dem Verfolgen von Wachstum und der Planung für die Zukunft. Anstatt zu raten, wo Ihr Geld bleibt, haben Sie solide Daten, um Ihre Entscheidungen zu untermauern und die finanzielle Gesundheit Ihres Unternehmens zu sichern.

3. Bessere Betrugsprävention

Doppelte Buchführung hält nicht nur Ihre Aufzeichnungen korrekt – sie hilft auch, Ihr Unternehmen vor Betrug zu schützen. Da jede Buchung zwei Konten betrifft, fallen unauffällige Änderungen oder verschwundene Gelder viel leichter auf. Es ist wie ein automatisches Sicherheitssystem für Ihre Finanzen.

Stellen Sie sich vor, ein Mitarbeiter versucht, Firmengelder zu veruntreuen, indem er einen Ausgabebeleg manipuliert. Mit doppelter Buchführung stimmen die Zahlen nicht mehr, und die Abweichung wird schnell zur Warnung. Prüfer oder Finanzteams können sofort eingreifen, die Unterlagen prüfen und jede verdächtige Aktivität aufdecken, bevor sie außer Kontrolle gerät.

Dieses System deckt nicht nur Betrug auf, sondern schreckt auch davon ab, überhaupt unehrliche Absichten zu verfolgen. Da jede Buchung eine Papierspur hinterlässt, können Unternehmen sicher sein, dass ihre Finanzdaten geschützt sind.

3 Nachteile der doppelten Buchführung

Nachdem Sie die Vorteile kennengelernt haben, hier einige der häufigsten Nachteile, die mit der doppelten Buchführung einhergehen:

1. Komplexität

Im Gegensatz zur einfachen Buchführung, bei der Buchungen nur einmal erfasst werden, beinhaltet die doppelte Buchführung Soll und Haben, verschiedene Kontenklassen und das Abstimmen der Bücher. Für Berufseinsteiger im Finanzwesen oder kleine Geschäftsinhaber kann diese Lernkurve in der Buchhaltung steil sein und zu Fehlern führen, wenn sie nicht richtig verstanden wird.

2. Zeitaufwendig

Jede finanzielle Transaktion doppelt zu buchen, dauert wesentlich länger als bei einem Eintragssystem. Jeder Einkauf, Verkauf und jede Ausgabe muss korrekt zugeordnet und abgestimmt werden. Dies kann das Rechnungswesen insbesondere bei hoher Buchungsanzahl verlangsamen.

Um diese Prozesse effizienter zu gestalten, empfiehlt es sich, in eine Buchhaltungssoftware zu investieren. Auch wenn damit nicht alle manuellen Aufgaben entfallen, vereinfacht sie vieles. Hier sind einige meiner Top-Empfehlungen, um Sie vom Nutzen zu überzeugen:

Klicks auf die untenstehenden Links können eine Provision einbringen, die unsere unabhängige Prüfung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

3. Kann für kleinere Unternehmen übertrieben sein

Für sehr kleine Unternehmen, Freiberufler oder Privatpersonen, die ihre eigenen Finanzen verwalten, kann die doppelte Buchführung übertrieben erscheinen. Hat ein Unternehmen nur wenige Buchungen pro Monat, lohnt sich der Aufwand für ein doppeltes Buchungssystem oft nicht. Ein einfaches Eintragssystem kann für die grundlegende Erfassung von Einnahmen und Ausgaben praktischer sein.

Entscheidungshilfe: Ist doppelte Buchführung das Richtige für Ihr Unternehmen?

Doppelte Buchführung mag manchmal unnötig kompliziert erscheinen, ist jedoch ein wertvolles Instrument, das von Unternehmen weltweit eingesetzt wird. Anstatt Ausgaben und Einnahmen lediglich aufzulisten, können Unternehmen ihre Finanzen detailliert aufschlüsseln und Führungskräften so ein besseres Verständnis darüber ermöglichen, wie Geld verwendet wird.

Bereit, Ihre Fähigkeiten als Finanzführungskraft zu erweitern? Abonnieren Sie unseren Newsletter für Expertenrat, Leitfäden und Einblicke von Finanzleitern, die die Tech-Branche gestalten.